Наредбата, регулираща основните принципи на заплащане на служителите - законово фиксирани нормативен документ . Той съчетава динамиката, спецификата и времевите параметри на плащанията, приети от предприятието, организацията, принципите на материалните начисления, методите на индексиране и други важни въпроси, свързани с паричните разплащания между двете страни на трудовия процес - служителя и работодателя.

Защо е необходимо и дали е възможно да не се издава

Позицията е класифицирана като вътрешен нормативно-административен актрегулиране на една от основните дейности на организацията.

Позицията е класифицирана като вътрешен нормативно-административен актрегулиране на една от основните дейности на организацията.

Целта му не е просто да посочи в писмена форма принципите и системите, използвани за начисляване на парични разчети със служителите, които са легитимна мярка за възнаграждение за извършената от тях работа. Не по-малко от важна задача- законово да уреди реда за стимулиране и правилата за материално възнаграждение на хората.

Ако разглеждаме въпроса от гледна точка на правната държавна политика, документът си поставя за задача да фиксира на хартиен носител всички приети и прилагани на практика механизми за заплащане на трудовата дейност на колектива.

Основната функция на хартията е информационен. Той обединява всички действия, насочени към получаване на парично възнаграждение от служителите за тяхната работа във всяка от неговите форми и проявления.

Ако предприятието е голямо, има клонове, този документ може да се състои от стотици страници. В този случай се извършва структурното му разделяне на обеми.

Документът определя законосъобразността на въвеждане на разходите за труд в данъчни позиции, докато липсата на такъв документ ще намалее с порядъкшансове в случай на спорове с данъчни властидокажете им правотата в спорни въпроси. Например при намаляване на основната ставка за събиране на данък доход или премия.

Имайки предвид тези и други предимства, които дава този акт, администрациите като правило са заинтересовани от неговото съществуване и не пестят ресурсите и времето, отделени за неговото създаване.

Работодателят, разчитайки на точките на документа, използва процедурата за разплащане с екипа, предписана в него по такъв начин, че прилагането на политиката на несправедливо разпределение на фонда заплатимежду щатни единици става невъзможен. Работи принципът на обективно стимулиране и законова обоснованост на всички форми на възнаграждение за всеки отделен служител.

Наличието на разпоредба няма много смисъл само ако всички принципи на ведомостта са описани подробно в трудовия договор между служителя и работодателя, с описание на всички нюанси и форсмажорни обстоятелства на трудовия процес.

Законово не е предвидено наказание за липсата на акт или процедурата за неговото изготвяне. Каква ще бъде неговата форма зависи от спецификата на производството и желанията на мениджъра.

Тази разпоредба трябва да бъде разработена, като се вземат предвид спецификата на условията на труд производствени дейности, ред и начини на изплащане на материални разчети на служителите.

Тази разпоредба трябва да бъде разработена, като се вземат предвид спецификата на условията на труд производствени дейности, ред и начини на изплащане на материални разчети на служителите.

Актът следва да се квалифицира като вътрешен правен нормативен документ. Одобрява се от администрацията на дружеството със задължителното участие на директора и главния счетоводител.

В разработването и съставянето на основните разпоредби на разпоредбата трябва да участва следните лица:

- директор на компания;

- представител на счетоводния или сетълмент отдел;

- служител правно обслужванепредприятия, ако има такава щатна единица.

Характеристики на комбиниране на заплати и бонуси

Нормативна рамка на руското законодателство не забраняваКонсолидиране на заплати и бонуси на служителите. Препоръчително е да го направите по начин, който е приемлив и най-важното удобен за всяка конкретна организация.

По този начин в различни предприятия могат да се наблюдават множество форми и опции за изготвяне на разпоредба, които се основават на процедурата за изчисляване на материалните плащания на служителите.

Възможно е този документ да бъде издаден под формата на основно ръководство, което да урежда само въпроси, пряко свързани с начисленията за извършена работа, съгласно трудовия договор.

В същото време основните моменти относно процедурата за бонуси са разписани в друга разпоредба. Съответно в този случай за всяка форма на начисляване трябва да има съпътстващи вътрешни актове.

Доста популярна стъпка в политиката на управление на предприятията е приемане на колективен трудов договор- описва подробно всички съществени нюанси на двустранните отношения от гледна точка на служител-работодател.

Ако дирекцията вземе решение за един документ, съдържанието му трябва да включва точки:

- срок, форма и ред за изплащане на трудовите възнаграждения;

- лична отговорност на ръководителя за неспазване на одобрения график за плащане;

- таблица, отразяваща всички видове доплащания;

- информация за компенсационни такси;

- таблица, включваща надбавки за форсмажорни обстоятелства, извънреден труд;

- данни за формата и размера на бонусите;

- колона - други начисления и плащания.

Всички елементи, свързани с бонуси и възнаграждения на служителите, трябва да имат правна подготовка- С Подробно описаниепроцесът на начисляване и препратки към регулаторните правни актове на държавата, въз основа на които са извършени плащанията.

Всички елементи, свързани с бонуси и възнаграждения на служителите, трябва да имат правна подготовка- С Подробно описаниепроцесът на начисляване и препратки към регулаторните правни актове на държавата, въз основа на които са извършени плащанията.

Информацията за заплатите и бонусите трябва да бъде съставена по такъв начин, че всяка обикновен работникСлед като се запозна с него, той успя да разбере откъде идва сумата и бонусите, които получава за работата си.

Между другото, според Кодекса на труда на Руската федерация, тази информация трябва да бъде прозрачна и отворена за преглед от всички служители на компанията.

В рамките на действащото трудово законодателство е задължително да се включи в разпоредбата следните основни точки:

Таблична част на позицията

Всички доплащания трябва да бъдат направени в приложенията, оформени под формата на таблици. И въпреки че това изискване не се счита за задължително (текстовата форма също е приложима), този метод на подаване по-предпочитан.

Таблицата, в която са предписани изчисленията за допълнителни такси, включва тези пари в бройкоито съществуват в предприятието, различни от заплатите. За всеки от видовете им в съответната колона са въведени текущите лихви - извънреден труд, нощни, празнични.

AT колона "Бележки"(обикновено е в края) нарисувайте обяснителни коментари, например часове, отработени през нощта.

Компенсационните трансфери се обработват по същия начин. Под всяка категория плащания се въвеждат надбавки, като се посочва сумата с цифри и думи и математически алгоритъм или формула, въз основа на които е получен този резултат.

Например вредните условия на работа, прехвърлени на служител по време на уволнението му, ще зависят от редица фактори, които се преобразуват в алгоритъм за изчисление.

Таблица, включваща надбавки, е необходима само в ситуации, в които е налице такова споразумение за материално финансиране се извършва в тази организация. Например, това е надбавка за години работа на едно място. Този параграф предполага пълно обяснение на времевата рамка, през която това начисляване се дължи и извършва.

Приблизително по този начин се съставят други таблици, чийто брой се определя от нуждите на производствените дейности и спецификата на населените места със служители.

Необходимост от годишен преглед

Документът, разглеждан в тази статия, може да бъде приет еднократно и да няма ограничения във времето за срок на валидност. трудовото законодателство в тази насока. няма конкретни периоди. В някои случаи обаче все още възниква необходимостта от преразглеждане.

Документът, разглеждан в тази статия, може да бъде приет еднократно и да няма ограничения във времето за срок на валидност. трудовото законодателство в тази насока. няма конкретни периоди. В някои случаи обаче все още възниква необходимостта от преразглеждане.

Например, една организация въвежда нови технологии, разширява обхвата на своята дейност. В такива ситуации със сигурност ще е необходимо да се привлече нов персонал, съответно ще има професии, за които ще е необходимо да се преразгледа или възобнови процедурата за изчисляване на паричните плащания.

В силата на документа, като правило, и двете страни на процеса са заинтересовани- служители и администрация на предприятието. Поради тази причина е изключително важно поддържането им в работно състояние – своевременна ревизия, приемане на изменения.

В допълнение, планираната корекция на общата систематизация на вътрешния документооборот, тъй като е основната му част, ще опрости контрола върху дейността както на отделните структури, така и на организацията като цяло.

Следете текущото състояние на акта - пряка отговорност на директора на предприятието. За да се изпълни тази задача, най-често се извършва преразглеждане на разпоредбата за материални плащания на служителите.

Нюансите на плащането на парче

Наредбата за възнагражденията на служителите трябва да вземе предвид следните точкиотносно спецификата на финансиране на този вид работа:

Всички точки, които са посочени в акта и се отнасят до тази форма на плащане, трябва да бъдат съгласувани на общо синдикално събрание на колектива. Това е залегнало в член 135 от Гражданския кодекс на Руската федерация.

Често има ситуации, когато размерът на размера на тарифата се променя. В този случай се прави подходяща промяна в действащата наредба и отново се подлага на общо колективно обсъждане.

Срок на годност

всеки вътрешен документима своето периоди на съхранениеодобрени от действащите законодателни актове.

За подобряване на качеството на разбиране на всички точки организационни дейностипредприятия е увеличен срокът на съхранение на провизиите за възнагражденията на служителите до 75 години.

За правилното съхранение, освен хартиен вариант, е необходимо да имате електронно копие. Важно е да се разбере, че от правна гледна точка изчисляването на началната дата на посочения период пада през януари на годината, която следва отчетния период, в който канцеларската работа е прехвърлена на архивния отдел съгласно ситуация.

Ако регламентираните срокове за съхранение са нарушени по вина на администрацията на компанията, това ще бъде предмет на наказаниякоито са с доста големи размери.

Какво трябва да има в Правилника за заплатите? Отговорът на въпроса е в това видео.

Правилникът за възнагражденията е вътрешен местен акт на организацията. Документът също така описва възнаграждението за работа, а също така установява процедурата за материални стимули и стимули за служителите.

Правомерността на увеличаване на данъчните разходи с размера на общите заплати зависи от ситуацията. Работодател, който не си направи труда да разработи документ за възнаграждението, рискува да не докаже на данъчните инспектори легитимността на намаляването на данъчната основа за данък върху дохода или STS с размера на допълнителните такси и бонуси на своите подчинени.

Обща информация за документа

Наредбата за възнагражденията не е задължителен документ, тъй като основната част от нормите, заложени в нея, са отразени в правилника за вътрешния работен график, в договора за изпълнение служебни задължения, в колективния трудов договор, както и утвърдени с действащия Кодекс на труда. Всъщност разпоредбата е информационен документ, който съчетава всички горепосочени източници и правилата за заплащане, прилагани в предприятието.

Документът обикновено отразява процедурата за възлагане и предоставяне на бонуси, съответно може да потвърди валидността на тези разходи на работодателя (важно за данъчното облагане).

Понятие и същност

Съставът на заплатите включва не само или, но и различни компенсаторни или стимулиращи плащания, чийто размер се регулира от приложимото законодателство. Нито един от регламентите не съдържа ясни правила относно съчетаването на разпоредби относно възнаграждението и бонусите. Всеки ръководител може самостоятелно да реши как да изглеждат неговите вътрешни документи.

Въз основа на анализа на глави 20 и 21 от Кодекса на труда на Руската федерация може да се заключи, че при изготвянето на регламент за възнагражденията трябва да се започне от следните основни въпроси:

- Общи изисквания за подчинен при изчисляване на месечното плащане. Позицията може да се основава на Общи изисквания, скоро специални условиясвързани с категорията, нивото на квалификация или опита на служителя.

- Прилаганата система на заплати (и др.).

- Минимална заплата.

- гранична стойност.

- Правила за заплащане, свързани със спецификата на предприятието (наемане на непълно работно време или заместване на временно отсъстващ служител и др.).

- отделни специалисти, в зависимост от изпълняваната трудова функция и др.

- Редът и срокът за предоставяне на редовни доходи.

На специално място е премиум финансовото стимулиране на специалистите. Член 144 от Кодекса на труда на Руската федерация позволява на ръководителя на институцията самостоятелно да определя надбавки и премии за подчинените, като взема предвид мнението на представителя на служителите.

Нормативно регулиране

При изготвянето на регламент за възнагражденията работодателят трябва да се ръководи от нормите на трудовото законодателство:

- Изкуство. 131 от Кодекса на труда на Руската федерация- месечно възнаграждение се осигурява в парични условия, а при писмено желание на подчинен до 20% могат да бъдат заменени с еквивалентен продукт.

- Изкуство. 133.1 от Кодекса на труда на Руската федерацияустановява условието, че минималният доход не може да бъде по-нисък от минималната работна заплата, действаща в даден регион.

- Изкуство. 134 от Кодекса на труда на Руската федерацияотразява изискването за в съответствие с темпа на инфлация и нарастването на стойността необходими стокии услуги.

- Изкуство. 136 от Кодекса на труда на Руската федерация: мястото и срокът на предоставяне на месечен доход трябва да бъдат отразени в колективния трудов договор, като максималното разстояние между плащанията не може да надвишава 15 дни.

Процедурата за определяне на месечния доход и бонусите обикновено зависи от сложността на работата, условията и интензивността на работа, качеството на изпълняваните задължения и др.

Внимание: минималната заплата е установена парична стойност, по-малко от която работодателят няма право да плаща на подчинените си, но заплатата на специалист може да бъде по-ниска от тази стойност.

Изготвяне на справка за заплата

Регламентът, уреждащ процедурата за назначаване и изплащане на заплати, е вътрешен местен акт на почти всяко предприятие. В съответствие с чл. 135 от Кодекса на труда на Руската федерация, готовият за одобрение формуляр трябва да бъде съгласуван с представителния орган на служителите.

От кого и за кого е разработен

Разработването и коригирането на документа е задължение на икономист или счетоводител (в зависимост от големината на предприятието). Ако фирмата предполага присъствието на адвокат, тогава специалистът също трябва да участва в подготовката, тъй като наредбата за възнагражденията, която не съответства на действащата нормативна уредба, по време на одита, той може да бъде анулиран, следователно контрольорите няма да позволят използването му и ще наложат санкции на управителя.

Разработването и коригирането на документа е задължение на икономист или счетоводител (в зависимост от големината на предприятието). Ако фирмата предполага присъствието на адвокат, тогава специалистът също трябва да участва в подготовката, тъй като наредбата за възнагражденията, която не съответства на действащата нормативна уредба, по време на одита, той може да бъде анулиран, следователно контрольорите няма да позволят използването му и ще наложат санкции на управителя.

Само директорът има право да одобри длъжността, както всеки друг вътрешен документ на компанията, от чиято воля зависи честотата и размерът на различни допълнителни плащания и надбавки, както и редовността на индексирането на заплатите. Правилното приключване на процедурата предполага участието на синдикалния комитет, който ще може да преценява, наблюдава и защитава интересите на работниците.

Структура и форма

Отчетът за заплатата обикновено включва:

- Общи положения- раздел, който отразява информация за приложимите разпоредби, които са в основата на изчисляването на месечния доход, както и за списъка на служителите, обхванати от този документ.

- заплати. Съдържа информация за процедурата за начисляване, за периода на предоставяне, за минималния възможен размер на редовния доход, за използваната система на заплащане (почасово, на парче или комбинирано), за методите за генериране на доходи за отделни групи специалисти (например работници във вредни условия), на тарифна ставкаи дори върху максималния процент на заместване на заплатите в натура.

- Премиум изплащания. Действащото законодателство позволява на работодателя да установява различни видове надбавки за своите подчинени. Основното условие е размерът на общата сума за месеца да не е по-малък от минималната работна заплата.

- Специални условия. Разделът може да включва информация за пълния списък с допълнителни плащания, дължими на служителите, например за съществуващата категория, за обработка или излизане извън работно време. Тук можете също да опишете процедурата за изплащане на отпуск, отпуск по болест или осигуряване плащане наведнъжвреме за заслужена почивка.

- Заключение. Без тази част цялата разпоредба може да загуби правна сила, тъй като тук са посочени съставителите, както и началният час и периодът на валидност на документа.

Интериор местен актодобрен от ръководителя и след това предоставен на подчинените за преглед срещу подпис.

проба

На законодателно ниво точната форма на Наредбата за възнагражденията не е определена, така че работодателят може да разработи свой собствен местен акт. За одобряването на документа е необходимо издаването на отделна заповед за обявяване на влизането в сила на разпоредбата. В този случай трябва да запомните следните правила:

- За регистрация използвайте разпечатаната форма. Документът трябва да бъде подписан от ръководителя и потвърден с печата на институцията.

- Съдържанието на разделите не може да се различава от настоящото трудовото законодателство. Наличието на противоречия може да доведе до санкции.

Ако лидерът насърчава своите подчинени различни видовепремии, препоръчително е да се създаде отделна разпоредба относно процедурата за възлагане на стимулиращи плащания.

Пример за клауза за заплащане можете да изтеглите безплатно.

Образец на декларация за заплати

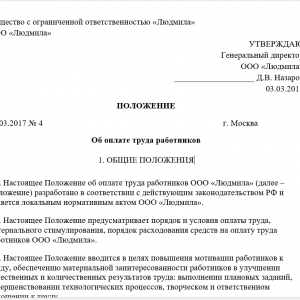

1. Общи положения

1.1. Тази наредба е разработена в съответствие с действащото законодателство Руска федерацияи предвижда процедурата и условията за възнаграждение, процедурата за изразходване на средства за възнаграждение, система от материални стимули и стимули за служителите на Alpha LLC (наричана по-долу Организацията). Наредбата има за цел да повиши мотивацията за работа на персонала на Организацията, да осигури материалния интерес на служителите за подобряване на качествените и количествените резултати от труда: изпълнение на планираните цели, намаляване на разходите за производство на единица продукция (работа, услуги). ), подобряване технологични процеси, творческо и отговорно отношение към работата.

1.2. Тази наредба се прилага за лица, наети в съответствие с административните актове на ръководителя на Организацията (наричан по-долу Работодателя) и извършващи трудова дейноствъз основа на сключени с тях трудови договори (наричани по-долу Служители).

Този регламент се прилага еднакво за служители, работещи на непълно работно време (външни или вътрешни).

1.3. В този регламент възнаграждение означава пари, изплащани на служителите за изпълнение на тяхната трудова функция, включително компенсаторни, стимулиращи и стимулиращи плащания, извършени на служителите в съответствие с трудовото законодателство на Руската федерация, този регламент, трудовите договори, други местни разпоредби на Работодател.

По писмено искане на Служителя, възнаграждението може да се извършва в други форми, които не противоречат на законодателството на Руската федерация. В същото време делът на заплатите, изплатени в непарична форма, не трябва да надвишава 20 процента от общия размер на заплатите.

1.4. Възнаграждението на служителите на Организацията включва: - заплати, състоящи се от заплата (официална заплата), както и допълнителни плащания и надбавки за специални условия на труд ( тежка работа, работа с вредни и (или) опасни и други специални условия на труд), както и за условия на труд, които се отклоняват от нормалните (при извършване на работа с различни квалификации, съвместяване на професии, работа извън нормалното работно време, през нощта, през почивните дни и извън работното време). работни празници и др.); - стимулиращи и стимулиращи плащания за правилното изпълнение на трудовите задължения, направени в съответствие с тази наредба и наредбата за бонусите.

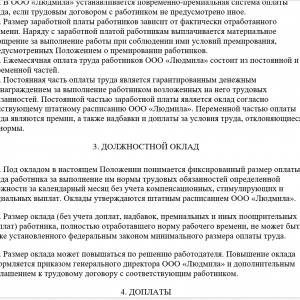

2. Система на работната заплата

2.1. Системата за възнаграждение в този регламент се отнася до метода за изчисляване на размера на възнаграждението, дължимо на служителите за изпълнение на техните трудови задължения.

2.2. Организацията установява система за възнаграждение, базирана на времето, освен ако не е предвидено друго в трудовия договор със Служителя.

2.3. Бонусната система за възнаграждение предвижда, че размерът на заплатата на служителя зависи от действително отработените часове, чието отчитане се води в съответствие с графика. В същото време, заедно с заплатаСлужителите получават финансови стимули за резултатите трудови функциив зависимост от тяхното съответствие с условията за бонуси, предвидени в този правилник и правилника за бонусите.

2.4. Месечното възнаграждение на служителите на Организацията се състои от постоянна и променлива част.

Постоянната част от възнаграждението е гарантирано парично възнаграждение за изпълнение от страна на служителя на възложените му трудови задължения. Постоянната част от заплатата е заплатата (служебната заплата) съгласно действащото щатно разписание. Променливата част от възнаграждението е бонуси, както и надбавки и допълнителни плащания за условия на труд, които се отклоняват от нормалните.

3. Заплата (официална заплата)

3.1. Заплатата (официалната заплата) в този регламент се разбира като фиксиран размер на възнаграждението на служителя за изпълнение на трудови норми или трудови задължения с определена сложност на месец.

3.2. Определя се размерът на заплатата (служебната заплата) на Служителя трудов договор.

3.3. Размерът на заплатата (официалната заплата) (с изключение на допълнителни плащания, надбавки, бонуси и други плащания за стимулиране) на служител, който е изпълнил напълно нормата на работното време, не може да бъде по-малък от установения от федералния закон минимален размерзаплати.

3.4. Размерът на заплатата (служебната заплата) може да бъде увеличен по решение на Работодателя. Увеличението на заплатата (официалната заплата) се издава със заповед (инструкция) на ръководителя на Организацията и допълнително споразумениекъм трудовия договор със съответния Служител.

4. Доплащания

4.1. За служителите на Организацията се установяват следните допълнителни плащания: – за извънреден труд; - за работа в почивни и празнични дни; - за работа нощна смяна; – за изпълнение на задълженията на временно отсъстващ Служител; - за съвместяване на професии (длъжности).

4.2. В тази наредба извънреден труд означава работа, извършена от Служителя по инициатива на Работодателя извън установеното работно време, дневна работа(смени), при сумирано отчитане на работното време - над нормалния брой работни часове за отчетния период.

За извънреден труд на Служителите се заплащат допълнителни възнаграждения: – за първите два часа извънреден труд– в размер на 150 на сто от почасовата ставка; – за следващи часове извънреден труд – в размер на 200 на сто от часовата ставка.

Тези допълнителни плащания не се правят на служители с ненормиран работен ден.

4.3. За работа през почивните дни и официалните празници Служителите с повременно заплащане подлежат на допълнителни плащания: - в размер на 100 процента от почасовата ставка - ако работата през почивните дни или официалните празници е била извършена в рамките на месечната норма на работното време; - в размер на 200 на сто от почасовата ставка - ако през почивен или празничен ден е положена работа над месечната норма на работното време.

4.4. По смисъла на тази наредба под нощен труд се разбира трудът от 22 до 6 часа сутринта.

За работа на нощна смяна Служителите с почасово заплащане подлежат на допълнителни плащания в размер на 40 процента от почасовата ставка.

4.5. За изпълнение на задълженията на временно отсъстващ служител се установява допълнително заплащане в размер на 50 процента от заплатата (официалната заплата) за основната работа.

Посоченото допълнително заплащане се изплаща през целия период на изпълнение на задълженията на временно отсъстващия служител.

4.6. За комбиниране на професии (позиции) се установява допълнително заплащане в размер на 50 процента от заплатата (официалната заплата) за основната работа.

Посоченото допълнително заплащане се изплаща през целия период на съвместяване на професии (длъжности).

4.7. Начисляването и изплащането на допълнителни плащания, изброени в клаузи 4.2–4.6 от настоящите Правила, се извършват месечно в съответствие с разписанията.

4.8. Изчисляването на почасовата ставка се извършва чрез разделяне на размера на заплатите, начислени през периода на фактуриране, на броя на работните дни в този период според календара на петдневната работна седмица и на 8 часа (продължителността на работния ден).

4.9. Общият размер на допълнителните плащания, установени за Служителя, не е ограничен до максималния размер.

4.10. По искане на Служителя, вместо горните надбавки, могат да му бъдат предоставени допълнителни дни почивка.

5. Доплащания

5.1. На служителите на Организацията се предоставят следните видове бонуси към заплатата: - за дългогодишен трудов стаж в Организацията; - за интензивността, интензивността на труда; - за използване на работа чужд език; - за високи постижения.

5.2. За дълъг период на служба Служителят получава надбавка към заплатата (официална заплата) в размер на 10 процента от заплатата (официална заплата).

В тази наредба дълъг опитза работа се счита работата в Организацията повече от 10 години.

5.3. За интензивността, интензивността на работата Служителят получава бонус в размер до 20 процента от заплатата (служебна заплата).

Конкретните размери на надбавките се определят със заповед (инструкция) на ръководителя на Организацията.

5.4. За използването на чужд език в работата на служителя се определя надбавка в размер на 15 процента от заплатата (служебна заплата).

Посочената надбавка се установява за служители, в чиито трудови задължениявключва контакти с чуждестранни партньори или работа с чужда литература.

5.5. Шофьорите на Организацията получават премия за класност в размер до 10 на сто от служебното им възнаграждение.

Конкретният размер на надбавката се определя със заповед (инструкция) на ръководителя на организацията.

6. Бонус

6.1. Служители на Организацията, които позиции, се установяват текущи и еднократни (еднократни) бонуси.

6.2. Текущите бонуси се изплащат въз основа на резултатите от работата за месец или друг отчетен период в съответствие с Правилника за бонусите.

6.3. Текущите бонуси се изчисляват въз основа на заплатата, начислена на Служителя за отчетния период (официална заплата), бонуси и допълнителни плащания към него в съответствие с тези Правила.

6.4. Не се начисляват бонуси на Служители, които имат дисциплинарни наказания за: - отсъствие от работа (отсъствие от работното място без добра причинаповече от 4 последователни часа през работния ден); - явяване на работа в състояние на алкохолно, токсично или друго наркотично опиянение; - закъснение до началото на работния ден без предупреждение на прекия ръководител; - неспазване на инструкциите на ръководителя; - неизпълнение или неправилно изпълнение на задълженията, възложени на Служителя.

Работодателят има право да се оттегли предсрочно от Служителя дисциплинарни меркипо собствена инициатива, по искане на Служителя или по искане на неговия пряк ръководител.

Посочената заповед се издава със заповед на ръководителя на Организацията.

6.5. Еднократни (еднократни) бонуси се изплащат: – във връзка с професионални празници, според резултатите от работата за годината - за сметка на печалбата на Организацията; - в други случаи, предвидени в Правилника за бонусите - от фонд за заплати.

6.6. Размерът на еднократните (еднократни) бонуси се определя със заповед (инструкция) на ръководителя на Организацията в зависимост от резултатите на всеки служител.

6.7. Размерът на еднократните (еднократни) премии не е ограничен от максималния размер.

7. Финансова помощ

7.1. В този регламент материална помощ означава помощ (в пари или материална форма), предоставена на служителите на Организацията във връзка с настъпването на извънредни обстоятелства.

7.2. За извънредни се считат следните обстоятелства: - смърт на съпруг, съпруга, син, дъщеря, баща, майка, брат, сестра; – причиняване на значителни щети на дома на Служителя поради пожар, наводнение и други извънредни ситуации; – нараняване или друго увреждане на здравето на Служителя.

Работодателят може да признае други обстоятелства за извънредни.

7.3. Финансовата помощ се изплаща от чиста печалбаОрганизации въз основа на заповед (инструкция) на ръководителя на Организацията по лична молба на Служителя.

7.4. Предоставянето на материална помощ се извършва след представяне от Служителя на документи, потвърждаващи настъпването на извънредни обстоятелства.

8. Начисляване и изплащане на трудовите възнаграждения

8.1. Заплатите се начисляват на служителите в размера и по начина, предписан от този регламент.

8.2. Основата за изплащане на заплатите е: персонал, трудов договор, график и заповеди, одобрени от ръководителя на Организацията.

8.3. Графиците се попълват и подписват от ръководителите структурни подразделения. Мениджърът по човешки ресурси одобрява графика.

8.4. Служители, които са работили на непълно работно време, заплатите се начисляват за действително отработеното време.

8.5. Определянето на заплатите за основните и комбинираните длъжности (видове работа), както и за длъжността, заемана в комбинация, се извършва отделно за всяка от длъжностите (вид работа).

8.6. Заплатите се изплащат на Служителите в касата на Организацията или се превеждат по банкова сметка, посочена от Служителя, при условията, предвидени в трудовия договор.

8.7. Преди изплащането на заплатите на всеки служител се издава фиш за заплати, в който се посочват компонентите на дължимите му заплати за съответния период, като се посочват размерът и причините за направените удръжки, както и общата сума на парите за плащане.

8.8. Изплащането на заплатите за текущия месец се извършва два пъти месечно: на 20-ия ден от месеца на фактуриране (за първата половина на месеца - аванс в размер на 50% от заплатата) и на 5-ия ден от месеца след месеца на фактуриране (последно плащане за месеца).

8.9. Ако денят на плащането съвпада с уикенд или неработен празник, изплащането на заплатите се извършва в навечерието на този ден.

8.10. Ако Служителят не изпълни служебните задължения по вина на Работодателя, заплащането се извършва за действително отработеното време или извършената работа, но не по-ниско от средната работна заплата на Служителя.

В случай на неизпълнение на служебните задължения по независещи от страните по трудовия договор причини, Служителят задържа най-малко две трети от заплатата (служебна заплата).

В случай на неизпълнение на служебните задължения по вина на служителя, изплащането на заплата (служебна заплата) се извършва в съответствие с обема на извършената работа.

8.11. Престой по вина на Работодателя, ако Служителят е предупредил Работодателя писмено за началото на престой, се заплаща в размер на най-малко две трети от средната заплата на Служителя.

Престой по причини извън контрола на страните по трудовия договор, ако Служителят е предупредил писмено Работодателя за началото на престоя, се заплаща в размер на най-малко две трети от заплатата (официална заплата).

Престой по вина на Служителя не се заплаща.

8.12. Удръжки от заплатата на служителя се правят само в случаите, предвидени от Кодекса на труда на Руската федерация и други федерални закони, както и по искане на Работника.

8.13. Сумите на заплати, обезщетения, други плащания, неполучени в рамките на установения срок, подлежат на депозит.

8.14. Удостоверенията за размера на заплатите, начисленията и удръжките от тях се издават само лично на Служителя.

8.15. Плащането на отпуска на служителите се извършва не по-късно от три дни преди началото му.

8.16. При прекратяване на трудовия договор окончателното изплащане на дължимото възнаграждение на Служителя се извършва в последния работен ден. Ако Служителят не е работил в деня на уволнението, тогава съответните суми се изплащат не по-късно от следващия ден, след като Служителят подаде искане за плащане.

В случай на спор относно сумите, дължими на Служителя при уволнение, на Служителя се изплаща неоспорена от Работодателя сума в посочения по-горе срок.

8.17. В случай на смърт на служителя, заплатите, които не са получени от него, се издават на членове на семейството му или на лице, което е било на издръжка на починалия, не по-късно от една седмица от датата на подаване на документи, удостоверяващи смъртта на служителя. към Организацията.

9.1. Заплатата на служителя се индексира във връзка с ръста на потребителските цени на стоките и услугите.

9.2. В края на всяко тримесечие Работодателят увеличава заплатите на служителите в съответствие с индекса на растеж на потребителските цени, определен въз основа на данни на Росстат.

9.3. Заплатата, като се вземе предвид индексацията, се изплаща на служителя от първия месец на всяко тримесечие.

10. Отговорност на Работодателя

10.1. За забавяне на изплащането на заплатите работодателят носи отговорност в съответствие със законодателството на Руската федерация.

10.2. При забавяне на изплащането на трудовото възнаграждение за период от повече от 15 дни, Служителят има право, като уведоми писмено Работодателя, да спре работа за целия период до изплащане на забавената сума. Посоченото спиране на работа се счита за принудително отсъствие, като Служителят запазва длъжността и заплатата (служебна заплата).

- Мотивация, стимули и възнаграждения

1 -1

Наредбата за възнагражденията се нарича местен регулаторен акт, одобрен от ръководителя на компанията. Основната му задача е да покаже структурата на изчисленията и изплащането на заплатите.

Не е изненадващо, че разпоредбата за бонусите също е местен нормативен акт, но дава право на работодателя да определя всички видове плащания като бонуси, надбавки (как изглежда извадката?).

Гледайте видеоклип за това какво представлява ведомостта:

Необходимо ли е да се композира?

Няма нужда от този документ, освен ако всички плащания на служителите не са подробно описани в трудовите договори, индивидуални или колективни, или в противен случай всички плащания на всеки служител са предмет на определени условия, без изключения под формата на извънреден труд или съгласно официални празниции почивните дни. Ако е възникнала такава ситуация, ситуацията не може да бъде направена.

Законодателството на Русия не включва задължително изискване за разпоредба относно възнаграждението на всеки работодател. Няма задължителни настройки за дизайна на документа. Така че има и донякъде свободна форма на документа, ако има такава.

Комбинирайте с документ за бонуси на служителите или не?

Поради липсата на безусловно търсене на позиция, всяка компания може да има своя собствена версия за написване на документ за парични сетълменти и изплащане на пари на служителите.

Например, някои се съгласиха да предпишат индивидуална разпоредба за възнагражденията и друг документ за разпоредбата за бонусите.

А има и такива, които се справят само с колективен трудов договор, който определя списък с необходимите понятия за спорове върху заплатите.

Какво трябва да се вземе предвид при писане?

Нюансите на табличния тип представяне

В таблична форма, по желание, е възможно да се издават бонуси, компенсации, допълнителни плащания. Този метод обикновено се включва за по-лесно възприемане на информацията.В табличния документ „Доплащания” са изброени всички възможни добавки към заплатата в дадена фирма (от извънреден труд, нощен труд, празници и др.).

Всяка отделна таблица обхваща конкретни лихвени проценти. Възможно е също така да се правят бележки от табличен тип, където ще бъдат записани обяснения (времето, което е обозначено като нощна смяна, неговата продължителност).

„Доплащания“ се добавят само когато работодателят разреши надбавки към заплатата. Други таблици се съставят по подобен начин.

Трябва ли да се пренаписва всяка година?

Установената наредба за възнаграждението може да бъде написана и обсъждана само веднъж завинаги, без краен срок, тъй като законодателството не дава никакви препоръки относно времето на този вид документ.

Наистина трябва да се позиционира всяка година в ситуация, в която работодателят се опитва да привлече нови работници, да мотивира старите и да им позволи да придобият нови умения.

И също така погледнете работата си от различна гледна точка, получете по-широк набор от възможности и съживете отново интереса към тях. Тук се изисква да актуализирате или приписвате допълнения към валидни COT.

Така че наредбата за възнаграждението не е задължителен документ, а само удобно допълнение, което тази или онази компания има право да състави. Не е необходимо двете разпоредби да се комбинират, защото са ненужни.

Разполагайки с информация за приблизителната структура и форма на попълване на разпоредбата и възможността за промени и нейното годишно съставяне, можете да увеличите ефективността на работните си процеси няколко пъти.

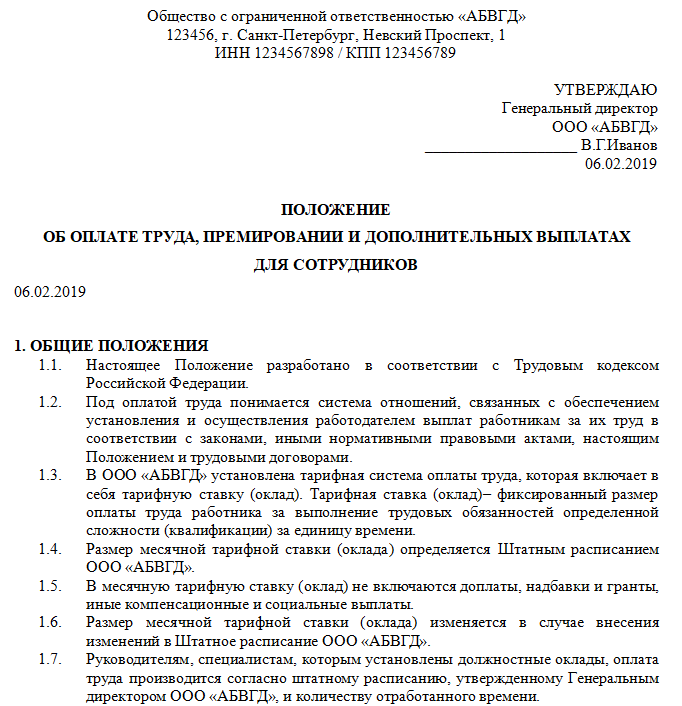

Наредба за възнагражденията - вътрешен регулаторен акт на организацията, който посочва пълна информация за заплатите. Ще ви покажем как да го направите.

Наредбата за възнагражденията и материалните стимули определя основните характеристики на възнаграждението на служителите:

- система за заплати;

- методи за материално стимулиране;

- видове премии;

- законови удръжки;

- обосновка на отчитането на разходите за заплати в данъчните разходи;

- специални условия.

С други думи, този документ регулира начина на заплащане на служителите в определена организация.

Изисква ли се документ?

Законодателството не установява задължение за изготвяне на Наредба за възнаграждението на служителите. Но при първата данъчна проверка работодателят разбира нейната важност.

Именно този документ, ако съществува, дава възможност да се докаже легитимността на намаляването на данъчната основа за данък върху дохода или STS. И всяка институция има интерес от това действие.

От гледна точка на служителя, наличието на такава информация прави системата за възнаграждения и възнаграждения по-прозрачна. Това гарантира привлекателността на организацията като работодател и предотвратява недостига на кадри.

Възможно ли е без

GIT няма да може да накаже предприятие, ако няма Наредба за възнагражденията за 2020 г.: за това не са установени нови правила или санкции. Понякога развитието му е излишно:

- ако всички условия на труд са определени в трудовия или колективния договор;

- ако всички служители работят при нормални условия и е изключена възможността за отклонения от условията на труд (никой никога не работи през празници, почивни дни, нощно време).

Как да въведете позиция

Ръководството е ангажирано с разработването на местен нормативен акт. Но едноличният изпълнителен орган няма право да приема Правилника за заплатите и бонусите на служителите. В съответствие с член 135 от Кодекса на труда на Руската федерация всяка вътрешна регулаторна документация, засягаща заплатите, трябва да бъде одобрена от профсъюза (разбира се, ако е в предприятието)

Ако в дружеството няма такъв орган, съответно не е необходимо да се одобряват Правилата за плащане.

Когато се постигне компромис, лидерът издава заповед. В него той отразява:

- фактът на одобрение на документа, името му може да варира (за заплащане, за бонуси, за системата за мотивация, за стимули за работа);

- необходимостта от запознаване на всички служители с него (в съответствие с член 22 от Кодекса на труда на Руската федерация);

- задължението за запознаване на новонаетите служители с него преди подписване на договора (в съответствие с член 68 от Кодекса на труда на Руската федерация);

- отговорен;

- контрол на изпълнението.

От датата, посочена в заповедта, влиза в сила Правилника за заплатите. Подписва се или от ръководителя (например генералния директор), или от лице със съответните правомощия - чрез пълномощник. Така че трябва да се уверите, че последното е валидно към момента на подписване.

Запознаването на всички служители под подпис с Наредбата за възнагражденията, въведена отново или вече съществуваща в предприятието, е задължителна. Има няколко начина да го направите правилно:

- изготвят специален лист за запознаване, под който се подписват всички служители;

- да създадете специален дневник, за да записвате факта на запознаване с вътрешните правила и да правите подходящи записи с подписите на служителите в него;

- за новоназначени служители фактът на запознаване може да бъде посочен в трудовия договор.

Какво да включите в разпоредбата

Обикновено броят на точките зависи от броя на използваните системи за заплащане, допълнителни плащания и други специфики на конкретна организация. Понякога разглеждането на отделни въпроси се отделя в отделни раздели (например „Платежни системи“ не се разглеждат в „ Общи положения”, и отделно от тях, като отделна част), или са посочени във водната част - тази опция илюстрира примерна разпоредба за възнагражденията и бонусите на служителите.

Законодателството не съдържа строга форма за този случай. Стандартният документ включва следните раздели:

- Общи положения. Тук те посочват как се изплащат заплатите, изчисляват заплатите, как се регулира размерът, как се определя заплатата, от която зависи нейният размер. Също така в Общите разпоредби си струва да се разгледат такива важни въпроси като работно време, съществуващи ставки, валута на плащанията, удръжки от плащането.

- Доплащания. Този раздел съдържа процедурата за назначаване на допълнителни плащания, техните видове, възможни и максимални суми.

- Бонуси за успешна работа, ефективно изпълнение на задълженията. Тук е необходимо да се опише кога и в какъв размер мениджърът се задължава да изплаща бонуси, основания за повишение, нюанси за различни категории служители. Ако компанията има отделен документ, който регулира въпросите на бонусите, достатъчно е да се обърнете към него.

- Компенсация.

- Надбавки.

- Размерът и случаите на изплащане на материална помощ.

- Процедурата за индексиране или действителното съдържание на заплатите, което според Кодекса на труда на Руската федерация е задължение, а не право на работодателя. Освен това разработването на местен регулаторен акт относно процедурата за увеличаване на реалното съдържание на доходите е задължително, в съответствие с съдебна практикаи обяснения на Rostrud. Има различни начини за индексиране на заплатите. Традиционно се използва определен точен коефициент, но е разрешено и одобрение за използването на всеки друг метод, например като се вземе предвид финансови резултатидейности на предприятието. Законодателят в чл. 134 от Кодекса на труда на Руската федерация задължава работодателя да осигури увеличение на доходите в случай на промени в потребителските цени. Така няма пряка зависимост от темпа на инфлация.

- Други плащания. Това обикновено се нарича обезщетение.

- Отговорност на работодателя. Това се отнася до защитата на правата на работника при забавяне или неплащане на заплатите.

Приблизителна наредба за заплащането на служителите бюджетни институцииза 2020 г. ще бъде много по-обемно, отколкото за търговско дружество. Заплатата на държавен служител е сложна система, като всички негови компоненти трябва да бъдат описани подробно.

Видове парични стимули

Наредбата включва важен раздел за паричните стимули за служителите. В него трябва да бъдат посочени всички настоящи видове обезщетения и помощи с конкретно посочване на техните размери и реда за изплащане (в кои случаи се прилагат и в какъв размер). Системата за възнаграждение може да включва и предоставяне на безплатни обиколки, билети и т.н. - тогава информация за това се включва в документа. В раздела „Материална помощ“ трябва да посочите пълен списък на случаите, когато администрацията предоставя финансова подкрепа на своите служители. Този списък обикновено включва: раждане на дете, загуба на близък роднина, брак. Можете също така да говорите за случая на индивидуална помощ въз основа на конкретни обстоятелства.

По желание се добавят допълнителни елементи. Ако решите да използвате шаблона за предоставяне на възнаграждение на служителите за 2020 г., изготвен от експерти, трябва внимателно да го проверите отново за съответствие с процедурите на вашата организация и да го преработите: например, някои надбавки са предоставени, но някои не. Някои поставят лимит на общия размер на доплащанията, други не ги ограничават.

Необходимо е да се посочи конкретният размер на материалната помощ или методът за нейното определяне. Например режисьорът го поставя собствено решениев отделна заповед въз основа на представяне на прекия ръководител на служителя. Също така в този параграф отделно се посочва дали размерът на материалната помощ ще бъде взет предвид при изчисляване на средната печалба.

Промени и съхранение

Всички промени се извършват със заповед на ръководството. Той се съставя по същите правила, както в случай на одобрение. Той трябва да съдържа следната информация:

- наименованието и датата на влизане в сила на документа, в който се правят корекции;

- списък с елементи за промяна;

- нова формулировка;

- задължение за запознаване на служителите с иновациите;

- отговорен.

Ако промените засягат размера на заплатите, тогава всеки служител е предупреден за тях лично. Уведомленията се изпращат 2 месеца предварително.

Въпреки че става дума за вътрешно нормативен акт, периодът на съхранението му е строго регламентиран. Съгласно Заповед на Министерството на културата от 25 август 2010 г. № 55 Наредбата за заплатите принадлежи към категория № 4 - документи, свързани с счетоводствои докладване, не трудови отношениякакто изглежда на пръв поглед. Организацията е длъжна да го съхранява пет години след замяната му с нов.

За начинаещи: отглеждане на бройлери у дома Преварена вода за бройлери

Само влюбените ще оцелеят

Характеристики на рекламата, насочена към деца

ретуширане на стари снимки във photoshop ретуширане на стари снимки

Какво е НПО: декодиране, дефиниране на цели, видове дейности Има ли право организация с нестопанска цел