ஊழியர்களின் ஊதியத்தின் அடிப்படைக் கொள்கைகளை ஒழுங்குபடுத்தும் ஒழுங்குமுறை - சட்டப்பூர்வமாக சரி செய்யப்பட்டது நெறிமுறை ஆவணம் . இது நிறுவனத்தால் ஏற்றுக்கொள்ளப்பட்ட கொடுப்பனவுகளின் இயக்கவியல், பிரத்தியேகங்கள் மற்றும் நேர அளவுருக்கள், நிறுவனம், பொருள் திரட்டல் கொள்கைகள், குறியீட்டு முறைகள் மற்றும் தொழிலாளர் செயல்முறையின் இரு தரப்பினருக்கும் இடையிலான பண தீர்வுகள் தொடர்பான பிற முக்கிய சிக்கல்கள் - ஊழியர் மற்றும் முதலாளி ஆகியவற்றை ஒருங்கிணைக்கிறது.

அது ஏன் அவசியம் மற்றும் வெளியிடாமல் இருக்க முடியுமா?

பதவி என வகைப்படுத்தப்பட்டுள்ளது உள் ஒழுங்குமுறை-நிர்வாகச் சட்டம்அமைப்பின் முக்கிய நடவடிக்கைகளில் ஒன்றை ஒழுங்குபடுத்துதல்.

பதவி என வகைப்படுத்தப்பட்டுள்ளது உள் ஒழுங்குமுறை-நிர்வாகச் சட்டம்அமைப்பின் முக்கிய நடவடிக்கைகளில் ஒன்றை ஒழுங்குபடுத்துதல்.

அதன் நோக்கம், ஊழியர்களுடன் பண தீர்வுகளைப் பெறுவதற்குப் பயன்படுத்தப்படும் கொள்கைகள் மற்றும் அமைப்புகளை எழுத்துப்பூர்வமாக குறிப்பிடுவது மட்டுமல்ல, அவை அவர்கள் செய்த பணிக்கான ஊதியத்தின் முறையான நடவடிக்கையாகும். கொஞ்சமும் குறைவின்றி முக்கியமான பணி- தூண்டுதலுக்கான நடைமுறை மற்றும் மக்களின் பொருள் ஊதியத்திற்கான விதிகளை சட்டப்பூர்வமாக சரிசெய்யவும்.

சட்டப்பூர்வ மாநிலக் கொள்கையின் பார்வையில் இருந்து சிக்கலைக் கருத்தில் கொண்டால், குழுவின் தொழிலாளர் செயல்பாட்டிற்கான ஊதியத்திற்கான நடைமுறை வழிமுறைகளில் ஏற்றுக்கொள்ளப்பட்ட மற்றும் நடைமுறையில் பயன்படுத்தப்படும் காகித வடிவில் சரிசெய்வதற்கான பணியை ஆவணம் அமைக்கிறது.

காகிதத்தின் முக்கிய செயல்பாடு தகவல். பணியாளர்கள் தங்கள் பணிக்காக அதன் படிவங்கள் மற்றும் வெளிப்பாடுகளில் பண ஊதியம் பெறுவதை நோக்கமாகக் கொண்ட அனைத்து செயல்களையும் இது ஒருங்கிணைக்கிறது.

நிறுவனம் பெரியதாக இருந்தால், கிளைகள் இருந்தால், இந்த ஆவணம் நூற்றுக்கணக்கான பக்கங்களைக் கொண்டிருக்கலாம். இந்த வழக்கில், தொகுதிகளாக அதன் கட்டமைப்பு பிரிவு மேற்கொள்ளப்படுகிறது.

அத்தகைய ஆவணம் இல்லாத நிலையில், தொழிலாளர் செலவுகளை வரிப் பொருட்களில் உள்ளிடுவதற்கான சட்டப்பூர்வத்தை காகிதம் தீர்மானிக்கிறது அளவு வரிசையால் குறைக்கப்படும்உடன் தகராறுகள் ஏற்பட்டால் வாய்ப்புகள் வரி அதிகாரிகள்சர்ச்சைக்குரிய விஷயங்களில் அவை சரியானவை என்பதை நிரூபிக்கவும். உதாரணமாக, வருமானம் அல்லது பிரீமியம் வரி வசூலிப்பதற்கான அடிப்படை விகிதத்தை குறைப்பதில்.

இந்தச் சட்டம் வழங்கும் இந்த மற்றும் பிற நன்மைகளை கணக்கில் எடுத்துக்கொள்வது, நிர்வாகங்கள், ஒரு விதியாக, அதன் இருப்பில் ஆர்வமாக உள்ளன மற்றும் அதன் உருவாக்கத்திற்காக செலவழித்த வளங்களையும் நேரத்தையும் மிச்சப்படுத்துவதில்லை.

முதலாளி, ஆவணத்தின் புள்ளிகளை நம்பி, நிதியின் நியாயமற்ற விநியோகக் கொள்கையைப் பயன்படுத்தும் வகையில், அதில் பரிந்துரைக்கப்பட்ட குழுவுடன் தீர்வுக்கான நடைமுறையைப் பயன்படுத்துகிறார். ஊதியங்கள்ஊழியர்கள் அலகுகளுக்கு இடையில் ஆகிறது சாத்தியமற்றது. ஒவ்வொரு தனிப்பட்ட பணியாளருக்கும் அனைத்து வகையான ஊதியத்தின் புறநிலை ஊக்கம் மற்றும் சட்டப்பூர்வ நியாயப்படுத்தல் கொள்கை செயல்படுகிறது.

தொழிலாளர் செயல்முறையின் அனைத்து நுணுக்கங்கள் மற்றும் கட்டாய சூழ்நிலைகளின் விளக்கத்துடன், பணியாளருக்கும் முதலாளிக்கும் இடையிலான தொழிலாளர் ஒப்பந்தத்தில் ஊதியத்தின் அனைத்து கொள்கைகளும் விரிவாக உச்சரிக்கப்பட்டால் மட்டுமே ஒரு விதியின் இருப்பு அதிக அர்த்தத்தை அளிக்காது.

சட்டப்பூர்வமாக, ஒரு செயல் இல்லாததற்கு தண்டனை அல்லது அதை தயாரிப்பதற்கான நடைமுறை வழங்கப்படவில்லை. அதன் வடிவம் என்னவாக இருக்கும் என்பது உற்பத்தியின் பிரத்தியேகங்கள் மற்றும் மேலாளரின் விருப்பங்களைப் பொறுத்தது.

பணி நிலைமைகளின் பிரத்தியேகங்களை கணக்கில் எடுத்துக்கொண்டு இந்த ஏற்பாடு உருவாக்கப்பட வேண்டும் உற்பத்தி நடவடிக்கைகள், பணியாளர்களுக்கு பொருள் திரட்டல் செலுத்துவதற்கான நடைமுறை மற்றும் முறைகள்.

பணி நிலைமைகளின் பிரத்தியேகங்களை கணக்கில் எடுத்துக்கொண்டு இந்த ஏற்பாடு உருவாக்கப்பட வேண்டும் உற்பத்தி நடவடிக்கைகள், பணியாளர்களுக்கு பொருள் திரட்டல் செலுத்துவதற்கான நடைமுறை மற்றும் முறைகள்.

சட்டம் ஒரு உள் சட்ட நெறிமுறை ஆவணமாக வகைப்படுத்தப்பட வேண்டும். இது இயக்குனர் மற்றும் தலைமை கணக்காளரின் கட்டாய பங்கேற்புடன் நிறுவனத்தின் நிர்வாகத்தால் அங்கீகரிக்கப்பட்டுள்ளது.

விதியின் முக்கிய விதிகளின் வளர்ச்சி மற்றும் வரைவில் பங்கேற்க வேண்டும் பின்வரும் நபர்கள்:

- நிறுவன இயக்குனர்;

- கணக்கியல் அல்லது தீர்வுத் துறையின் பிரதிநிதி;

- பணியாளர் சட்ட சேவைநிறுவனங்கள், அத்தகைய பணியாளர் பிரிவு இருந்தால்.

சம்பளம் மற்றும் போனஸை இணைக்கும் அம்சங்கள்

ரஷ்ய சட்டத்தின் ஒழுங்குமுறை கட்டமைப்பு தடை செய்யவில்லைஊழியர்களுக்கு சம்பளம் மற்றும் போனஸ் திரட்டுதல். ஒவ்வொரு குறிப்பிட்ட நிறுவனத்திற்கும் ஏற்றுக்கொள்ளக்கூடிய மற்றும் மிக முக்கியமாக, வசதியான முறையில் அதைச் செய்ய பரிந்துரைக்கப்படுகிறது.

எனவே, பல்வேறு நிறுவனங்களில், ஊழியர்களுக்கு பொருள் செலுத்தும் முறையைக் கணக்கிடுவதற்கான நடைமுறையை அடிப்படையாகக் கொண்ட ஒரு ஏற்பாட்டை வரைவதற்கான பல படிவங்கள் மற்றும் விருப்பங்களை ஒருவர் அவதானிக்கலாம்.

இந்த ஆவணத்தை ஒரு அடிப்படை கையேட்டின் வடிவத்தில் வெளியிடுவது சாத்தியமாகும், இது தொழிலாளர் ஒப்பந்தத்தின் படி, நிகழ்த்தப்பட்ட வேலைக்கான ஊதியம் தொடர்பான சிக்கல்களை மட்டுமே ஒழுங்குபடுத்துகிறது.

அதே நேரத்தில், போனஸிற்கான நடைமுறை தொடர்பான முக்கிய புள்ளிகள் வேறுபட்ட ஏற்பாட்டில் வரையப்பட்டுள்ளன. அதன்படி, இந்த வழக்கில், ஒவ்வொரு படிவமான திரட்டலுக்கும், இருக்க வேண்டும் உள் செயல்பாடுகளுடன்.

நிறுவனங்களின் நிர்வாகக் கொள்கையில் மிகவும் பிரபலமான படியாகும் ஒரு கூட்டு ஒப்பந்தத்தை ஏற்றுக்கொள்வது- இது ஊழியர்-முதலாளியின் அம்சத்தில் இருதரப்பு உறவுகளின் அனைத்து பொருள் நுணுக்கங்களையும் விரிவாக விவரிக்கிறது.

இயக்குநரகம் ஒரு ஆவணத்தை முடிவு செய்தால், அதன் உள்ளடக்கம் இருக்க வேண்டும் புள்ளிகள்:

- ஊதியம் செலுத்துவதற்கான காலம், படிவம் மற்றும் நடைமுறை;

- அங்கீகரிக்கப்பட்ட கட்டண அட்டவணையின் தோல்விக்கு தலைவரின் தனிப்பட்ட பொறுப்பு;

- அனைத்து வகையான கூடுதல் கட்டணங்களையும் பிரதிபலிக்கும் அட்டவணை;

- இழப்பீடு கட்டணம் பற்றிய தகவல்கள்;

- Force majeure, overtime க்கான கொடுப்பனவுகள் உட்பட ஒரு அட்டவணை;

- போனஸின் வடிவம் மற்றும் அளவு பற்றிய தரவு;

- நெடுவரிசை - பிற திரட்டல்கள் மற்றும் கொடுப்பனவுகள்.

ஊழியர்களின் போனஸ் மற்றும் ஊதியம் தொடர்பான அனைத்து பொருட்களும் இருக்க வேண்டும் சட்ட பின்னணி- உடன் விரிவான விளக்கம்மாநிலத்தின் ஒழுங்குமுறை சட்டச் செயல்களுக்கான திரட்டல் செயல்முறை மற்றும் குறிப்புகள், அதன் அடிப்படையில் பணம் செலுத்தப்பட்டது.

ஊழியர்களின் போனஸ் மற்றும் ஊதியம் தொடர்பான அனைத்து பொருட்களும் இருக்க வேண்டும் சட்ட பின்னணி- உடன் விரிவான விளக்கம்மாநிலத்தின் ஒழுங்குமுறை சட்டச் செயல்களுக்கான திரட்டல் செயல்முறை மற்றும் குறிப்புகள், அதன் அடிப்படையில் பணம் செலுத்தப்பட்டது.

ஊதியங்கள் மற்றும் போனஸ் பற்றிய தகவல்கள் எந்த வகையிலும் தொகுக்கப்பட வேண்டும் வழக்கமான தொழிலாளிஅதைப் பற்றி நன்கு அறிந்ததால், அவர் தனது பணிக்காக பெறும் தொகை மற்றும் போனஸ் ஊதியம் எங்கிருந்து வருகிறது என்பதை புரிந்து கொள்ள முடிந்தது.

மூலம், ரஷ்ய கூட்டமைப்பின் தொழிலாளர் கோட் படி, இந்த தகவல் வெளிப்படையானதாக இருக்க வேண்டும் மற்றும் நிறுவனத்தின் அனைத்து ஊழியர்களும் மதிப்பாய்வு செய்ய திறந்திருக்க வேண்டும்.

தற்போதைய தொழிலாளர் சட்டத்தின் கட்டமைப்பிற்குள், விதியில் சேர்க்க வேண்டியது கட்டாயமாகும் பின்வரும் முக்கிய புள்ளிகள்:

நிலையின் அட்டவணைப் பகுதி

அனைத்து கூடுதல் கட்டணங்களும் அட்டவணை வடிவில் வடிவமைக்கப்பட்ட பின் இணைப்புகளில் செய்யப்பட வேண்டும். இந்த தேவை கட்டாயமாக கருதப்படவில்லை என்றாலும் (உரை படிவமும் பொருந்தும்), இந்த சமர்ப்பிப்பு முறை மிகவும் விரும்பப்படுகிறது.

கூடுதல் கட்டணங்களுக்கான கணக்கீடுகள் பரிந்துரைக்கப்படும் அட்டவணையில் அவை அடங்கும் பணம்ஊதியம் தவிர வேறு நிறுவனத்தில் உள்ளது. அவற்றின் ஒவ்வொரு வகைக்கும், தற்போதைய வட்டி விகிதங்கள் பொருத்தமான நெடுவரிசையில் உள்ளிடப்பட்டுள்ளன - கூடுதல் நேரம், இரவு, விடுமுறை நாட்கள்.

AT நெடுவரிசை "குறிப்புகள்"(வழக்கமாக இது இறுதியில் இருக்கும்) விளக்கமளிக்கும் கருத்துகளை வரையவும், எடுத்துக்காட்டாக, இரவில் வேலை செய்யும் மணிநேரம்.

இழப்பீடு பரிமாற்றம் அதே வழியில் செயல்படுத்தப்படுகிறது. இந்த முடிவு பெறப்பட்ட புள்ளிவிவரங்கள் மற்றும் சொற்கள் மற்றும் ஒரு கணித அல்காரிதம் அல்லது சூத்திரத்தில் உள்ள தொகையைக் குறிக்கும் ஒவ்வொரு வகை கட்டணத்தின் கீழும் சேர்த்தல்கள் உள்ளிடப்படுகின்றன.

எடுத்துக்காட்டாக, பணிநீக்கம் செய்யப்பட்ட நேரத்தில் பணியாளருக்கு மாற்றப்படும் வேலையில் தீங்கு விளைவிக்கும் நிலைமைகள் சார்ந்தது பல காரணிகள், இது கணக்கீட்டு வழிமுறையாக மாற்றப்படுகிறது.

கொடுப்பனவுகள் உட்பட ஒரு அட்டவணை அத்தகைய பொருள் நிதி ஏற்பாட்டின் சூழ்நிலைகளில் மட்டுமே அவசியம் இந்த அமைப்பில் நடைபெறுகிறது. எடுத்துக்காட்டாக, இது ஒரே இடத்தில் பணிபுரிந்த ஆண்டுகளுக்கான கொடுப்பனவாகும். இந்தப் பத்தியானது, இந்தச் சம்பாத்தியம் செலுத்தப்படும் மற்றும் மேற்கொள்ளப்படும் காலக்கட்டத்தின் முழு விளக்கத்தைக் குறிக்கிறது.

தோராயமாக இந்த வழியில், பிற அட்டவணைகள் தொகுக்கப்படுகின்றன, அவற்றின் எண்ணிக்கை உற்பத்தி நடவடிக்கைகளின் தேவைகள் மற்றும் ஊழியர்களுடனான குடியேற்றங்களின் பிரத்தியேகங்களால் தீர்மானிக்கப்படுகிறது.

வருடாந்திர மதிப்பாய்வு தேவை

இந்த கட்டுரையில் கருதப்படும் ஆவணம் ஒரு முறை ஏற்றுக்கொள்ளப்படலாம் மற்றும் செல்லுபடியாகும் காலத்திற்கு கால வரம்புகள் இல்லை. இது தொடர்பாக தொழிலாளர் சட்டம். குறிப்பிட்ட காலங்கள் இல்லை. இருப்பினும், சில சந்தர்ப்பங்களில் மறுசீரமைப்பு தேவை இன்னும் எழுகிறது.

இந்த கட்டுரையில் கருதப்படும் ஆவணம் ஒரு முறை ஏற்றுக்கொள்ளப்படலாம் மற்றும் செல்லுபடியாகும் காலத்திற்கு கால வரம்புகள் இல்லை. இது தொடர்பாக தொழிலாளர் சட்டம். குறிப்பிட்ட காலங்கள் இல்லை. இருப்பினும், சில சந்தர்ப்பங்களில் மறுசீரமைப்பு தேவை இன்னும் எழுகிறது.

எடுத்துக்காட்டாக, ஒரு நிறுவனம் புதிய தொழில்நுட்பங்களை அறிமுகப்படுத்துகிறது, அதன் செயல்பாடுகளின் நோக்கத்தை விரிவுபடுத்துகிறது. இதுபோன்ற சூழ்நிலைகளில், முறையே புதிய பணியாளர்களை ஈர்ப்பது நிச்சயமாக அவசியமாக இருக்கும், பணக் கொடுப்பனவுகளை கணக்கிடுவதற்கான நடைமுறையை மறுபரிசீலனை செய்ய அல்லது மீண்டும் ஏற்றுக்கொள்ள வேண்டிய தொழில்கள் இருக்கும்.

ஆவணத்தின் செயல்திறனில், ஒரு விதியாக, செயல்முறையின் இரு பக்கங்களும் ஆர்வமாக உள்ளன- ஊழியர்கள் மற்றும் நிறுவனத்தின் நிர்வாகம். இந்த காரணத்திற்காக, அவற்றை வேலை நிலையில் பராமரிப்பது மிகவும் முக்கியம் - சரியான நேரத்தில் திருத்தம், திருத்தங்களை ஏற்றுக்கொள்வது.

கூடுதலாக, உள் ஆவண ஓட்டத்தின் பொதுவான முறைப்படுத்துதலுக்கான வாழ்த்துக்களின் திட்டமிடப்பட்ட சரிசெய்தல், அதன் முக்கிய பகுதியாக இருப்பதால், தனிப்பட்ட கட்டமைப்புகள் மற்றும் ஒட்டுமொத்த அமைப்பின் செயல்பாடுகளின் கட்டுப்பாட்டை எளிதாக்கும்.

சட்டத்தின் தற்போதைய நிலையைக் கண்காணிக்கவும் - நிறுவனத்தின் இயக்குனரின் நேரடி பொறுப்பு. இந்த பணியை நிறைவேற்ற, பெரும்பாலும், ஊழியர்களுக்கு பொருள் கொடுப்பனவுகளுக்கான விதிமுறைகளின் திருத்தம் மேற்கொள்ளப்படுகிறது.

துண்டு வேலை ஊதியத்தின் நுணுக்கங்கள்

ஊழியர்களின் ஊதியம் குறித்த விதிமுறைகள் கணக்கில் எடுத்துக்கொள்ளப்பட வேண்டும் பின்வரும் புள்ளிகள்இந்த வகையான வேலைக்கு நிதியளிப்பதன் பிரத்தியேகங்கள் பற்றி:

சட்டத்தில் சுட்டிக்காட்டப்பட்ட மற்றும் இந்த வகையான கட்டணத்துடன் தொடர்புடைய அனைத்து பொருட்களும் கூட்டு பொது தொழிற்சங்க கூட்டத்தில் ஒப்புக் கொள்ளப்பட வேண்டும். இது ரஷ்ய கூட்டமைப்பின் சிவில் கோட் கட்டுரை 135 இல் பொறிக்கப்பட்டுள்ளது.

கட்டண அளவின் அளவு மாறும்போது பெரும்பாலும் சூழ்நிலைகள் உள்ளன. இந்த வழக்கில், தற்போதைய ஒழுங்குமுறைக்கு பொருத்தமான திருத்தம் செய்யப்பட்டு மீண்டும் பொதுவான கூட்டு விவாதத்திற்கு சமர்ப்பிக்கப்படுகிறது.

அடுக்கு வாழ்க்கை

ஒவ்வொன்றும் உள் ஆவணம்அதன் உள்ளது சேமிப்பு காலங்கள்தற்போதைய சட்டமன்றச் சட்டங்களால் அங்கீகரிக்கப்பட்டது.

அனைத்து புள்ளிகளையும் புரிந்து கொள்ளும் தரத்தை மேம்படுத்துதல் நிறுவன நடவடிக்கைகள்நிறுவனங்கள், ஊழியர்களின் ஊதியம் குறித்த விதிமுறைகளுக்கான சேமிப்பு காலம் அதிகரிக்கப்பட்டுள்ளது 75 ஆண்டுகள் வரை.

சரியான பாதுகாப்பிற்காக, காகித பதிப்பிற்கு கூடுதலாக, அது அவசியம் மின்னணு நகல். சட்டப்பூர்வக் கண்ணோட்டத்தில், குறிப்பிட்ட காலத்தின் தொடக்கத் தேதியின் கணக்கீடு ஆண்டின் ஜனவரியில் வருகிறது என்பதைப் புரிந்துகொள்வது அவசியம், இது அறிக்கையிடல் காலத்தைப் பின்பற்றுகிறது, அதில் எழுத்தர் பணி காப்பகத் துறைக்கு மாற்றப்பட்டது. நிலைமை.

நிறுவன நிர்வாகத்தின் தவறு மூலம் ஒழுங்குபடுத்தப்பட்ட சேமிப்பக காலங்கள் மீறப்பட்டால், அது உட்பட்டது தண்டனைகள்அளவில் மிகவும் பெரியவை.

ஊதிய விதிமுறைகளில் என்ன இருக்க வேண்டும்? என்ற கேள்விக்கான பதில் இந்த வீடியோவில் உள்ளது.

ஊதியம் மீதான கட்டுப்பாடு என்பது அமைப்பின் உள் உள்ளூர்ச் செயலாகும். ஆவணம் வேலைக்கான ஊதியத்தையும் விவரிக்கிறது, மேலும் ஊழியர்களுக்கான பொருள் ஊக்கத்தொகை மற்றும் ஊக்கத்தொகைக்கான நடைமுறையையும் நிறுவுகிறது.

மொத்த ஊதியத்தின் அளவு மூலம் வரிச் செலவினங்களை அதிகரிப்பதன் நியாயத்தன்மை நிலைமையைப் பொறுத்தது. ஊதியம் குறித்த ஆவணத்தை உருவாக்க கவலைப்படாத ஒரு முதலாளி, வருமான வரி அல்லது STS க்கான வரி அடிப்படையை குறைப்பதற்கான சட்டபூர்வமான தன்மையை வரி ஆய்வாளர்களுக்கு நிரூபிக்காத அபாயம் உள்ளது.

ஆவணம் பற்றிய பொதுவான தகவல்கள்

ஊதியம் குறித்த கட்டுப்பாடு ஒரு கட்டாய ஆவணம் அல்ல, ஏனெனில் அதில் உள்ள விதிமுறைகளின் முக்கிய பகுதி உள் விதிகளில் பிரதிபலிக்கிறது. வேலை திட்டம், செயல்திறன் ஒப்பந்தத்தில் உத்தியோகபூர்வ கடமைகள், கூட்டு ஒப்பந்தத்தில், மேலும் தற்போதைய தொழிலாளர் கோட் மூலம் அங்கீகரிக்கப்பட்டது. உண்மையில், இந்த ஏற்பாடு என்பது மேலே உள்ள அனைத்து ஆதாரங்களையும் நிறுவனத்தில் பயன்படுத்தப்படும் ஊதிய விதிகளையும் ஒருங்கிணைக்கும் ஒரு தகவல் தாளாகும்.

ஆவணம் வழக்கமாக போனஸ் கொடுப்பனவுகளை வழங்குவதற்கான நடைமுறையை பிரதிபலிக்கிறது, முறையே, இது இந்த முதலாளியின் செலவுகளின் செல்லுபடியை உறுதிப்படுத்த முடியும் (வரிவிதிப்புக்கு முக்கியமானது).

கருத்து மற்றும் சாராம்சம்

ஊதியங்களின் கலவையானது அல்லது, பல்வேறு இழப்பீடு அல்லது ஊக்குவிப்பு கொடுப்பனவுகளை உள்ளடக்கியது, அதன் அளவு பொருந்தக்கூடிய சட்டத்தால் கட்டுப்படுத்தப்படுகிறது. ஊதியம் மற்றும் போனஸ் தொடர்பான விதிகளின் கலவை பற்றிய தெளிவான விதிகள் எதுவும் விதிமுறைகளில் இல்லை. ஒவ்வொரு மேலாளரும் தனது உள் ஆவணங்கள் எப்படி இருக்க வேண்டும் என்பதை சுயாதீனமாக தீர்மானிக்க முடியும்.

ரஷ்ய கூட்டமைப்பின் தொழிலாளர் குறியீட்டின் 20 மற்றும் 21 அத்தியாயங்களின் பகுப்பாய்வின் அடிப்படையில், ஊதியம் குறித்த விதிமுறைகளை உருவாக்கும் போது, பின்வரும் முக்கிய சிக்கல்களிலிருந்து ஒருவர் தொடங்க வேண்டும் என்று முடிவு செய்யலாம்:

- மாதாந்திர கட்டணத்தை கணக்கிடும் போது ஒரு துணைக்கு பொதுவான தேவைகள். நிலை அடிப்படையாக இருக்கலாம் பொதுவான தேவைகள், விரைவில் சிறப்பு நிலைமைகள்பணியாளரின் வகை, தகுதி நிலை அல்லது அனுபவத்துடன் தொடர்புடையது.

- பயன்பாட்டு ஊதிய முறை (, முதலியன).

- குறைந்தபட்ச ஊதியம்.

- வரம்பு மதிப்பு.

- நிறுவனத்தின் பிரத்தியேகங்கள் தொடர்பான ஊதிய விதிகள் (பகுதிநேர வேலை அல்லது தற்காலிகமாக இல்லாத பணியாளரை மாற்றுதல் போன்றவை).

- தனிப்பட்ட வல்லுநர்கள், நிகழ்த்தப்பட்ட பணி செயல்பாட்டைப் பொறுத்து, முதலியன.

- வழக்கமான வருமானத்தை வழங்குவதற்கான நடைமுறை மற்றும் காலம்.

ஒரு சிறப்பு இடத்தில் நிபுணர்களுக்கான பிரீமியம் நிதி ஊக்கத்தொகை உள்ளது. ரஷ்ய கூட்டமைப்பின் தொழிலாளர் கோட் பிரிவு 144, ஊழியர்களின் பிரதிநிதியின் கருத்தை கணக்கில் எடுத்துக்கொண்டு, துணை அதிகாரிகளுக்கான கொடுப்பனவுகள் மற்றும் போனஸை சுயாதீனமாக தீர்மானிக்க நிறுவனத்தின் தலைவர் அனுமதிக்கிறது.

ஒழுங்குமுறை ஒழுங்குமுறை

ஊதியம் குறித்த விதிமுறைகளை உருவாக்கும் போது, தொழிலாளர் சட்டத்தின் விதிமுறைகளால் வழிநடத்தப்பட வேண்டும்:

- கலை. 131 ரஷ்ய கூட்டமைப்பின் தொழிலாளர் குறியீடு- மாத சம்பளம் வழங்கப்படுகிறது பண விதிமுறைகள், மற்றும் ஒரு துணைக்கு எழுத்துப்பூர்வ விருப்பம் இருந்தால், 20% வரை சமமான தயாரிப்பு மூலம் மாற்றலாம்.

- கலை. ரஷ்ய கூட்டமைப்பின் தொழிலாளர் குறியீட்டின் 133.1ஒரு குறிப்பிட்ட பிராந்தியத்தில் நடைமுறையில் உள்ள குறைந்தபட்ச ஊதியத்தை விட குறைந்தபட்ச வருமானம் குறைவாக இருக்கக்கூடாது என்ற நிபந்தனையை நிறுவுகிறது.

- கலை. 134 ரஷ்ய கூட்டமைப்பின் தொழிலாளர் குறியீடுபணவீக்க விகிதம் மற்றும் மதிப்பு அதிகரிப்புக்கு ஏற்ப தேவையை பிரதிபலிக்கிறது தேவையான பொருட்கள்மற்றும் சேவைகள்.

- கலை. 136 ரஷ்ய கூட்டமைப்பின் தொழிலாளர் குறியீடு: மாதாந்திர வருமானத்தை வழங்கும் இடம் மற்றும் காலம் கூட்டு ஒப்பந்தத்தில் பிரதிபலிக்க வேண்டும், அதே நேரத்தில் கொடுப்பனவுகளுக்கு இடையிலான அதிகபட்ச தூரம் 15 நாட்களுக்கு மேல் இருக்கக்கூடாது.

மாதாந்திர வருமானம் மற்றும் போனஸ் கொடுப்பனவுகளைத் தீர்மானிப்பதற்கான நடைமுறை பொதுவாக வேலையின் சிக்கலான தன்மை, வேலையின் நிலைமைகள் மற்றும் தீவிரம், செய்யப்படும் கடமைகளின் தரம் போன்றவற்றைப் பொறுத்தது.

கவனம்: குறைந்தபட்ச ஊதியம் என்பது ஒரு நிறுவப்பட்ட பண மதிப்பாகும், அதைவிட குறைவானது முதலாளிக்கு தனது துணை அதிகாரிகளுக்கு பணம் செலுத்த உரிமை இல்லை, ஆனால் ஒரு நிபுணரின் சம்பளம் இந்த மதிப்பை விட குறைவாக இருக்கலாம்.

சம்பள அறிக்கையை உருவாக்குதல்

ஊதியத்தை நியமிப்பதற்கும் செலுத்துவதற்கும் நடைமுறையை நிர்வகிக்கும் ஒழுங்குமுறை கிட்டத்தட்ட ஒவ்வொரு நிறுவனத்தின் உள் உள்ளூர் செயலாகும். கலைக்கு இணங்க. ரஷ்ய கூட்டமைப்பின் தொழிலாளர் குறியீட்டின் 135, ஒப்புதலுக்கு தயாராக உள்ள படிவம் ஊழியர்களின் பிரதிநிதி அமைப்புடன் ஒப்புக் கொள்ளப்பட வேண்டும்.

யாரால், யாருக்காக உருவாகிறது

ஆவணத்தின் வளர்ச்சி மற்றும் திருத்தம் ஒரு பொருளாதார நிபுணர் அல்லது கணக்காளரின் பொறுப்பாகும் (நிறுவனத்தின் அளவைப் பொறுத்து). நிறுவனம் ஒரு வழக்கறிஞரின் முன்னிலையில் இருப்பதாகக் கருதினால், நிபுணரும் தயாரிப்பில் பங்கேற்க வேண்டும், ஏனென்றால் ஊதியம் மீதான கட்டுப்பாடு தற்போதைய நிலைக்கு இணங்கவில்லை. ஒழுங்குமுறை கட்டமைப்பு, தணிக்கையின் போது, அது செல்லாததாக இருக்கலாம், எனவே, கட்டுப்படுத்திகள் அதைப் பயன்படுத்த அனுமதிக்காது மற்றும் மேலாளருக்கு அபராதம் விதிக்கப்படும்.

ஆவணத்தின் வளர்ச்சி மற்றும் திருத்தம் ஒரு பொருளாதார நிபுணர் அல்லது கணக்காளரின் பொறுப்பாகும் (நிறுவனத்தின் அளவைப் பொறுத்து). நிறுவனம் ஒரு வழக்கறிஞரின் முன்னிலையில் இருப்பதாகக் கருதினால், நிபுணரும் தயாரிப்பில் பங்கேற்க வேண்டும், ஏனென்றால் ஊதியம் மீதான கட்டுப்பாடு தற்போதைய நிலைக்கு இணங்கவில்லை. ஒழுங்குமுறை கட்டமைப்பு, தணிக்கையின் போது, அது செல்லாததாக இருக்கலாம், எனவே, கட்டுப்படுத்திகள் அதைப் பயன்படுத்த அனுமதிக்காது மற்றும் மேலாளருக்கு அபராதம் விதிக்கப்படும்.

நிறுவனத்தின் பிற உள் ஆவணங்களைப் போலவே, பதவியை அங்கீகரிக்க இயக்குநருக்கு மட்டுமே உரிமை உண்டு, அதன் மீது பல்வேறு கூடுதல் கொடுப்பனவுகள் மற்றும் கொடுப்பனவுகளின் அதிர்வெண் மற்றும் அளவு, அத்துடன் சம்பளக் குறியீட்டின் ஒழுங்குமுறை ஆகியவற்றைப் பொறுத்தது. நடைமுறையை சரியாக முடிப்பது என்பது தொழிற்சங்கக் குழுவின் ஈடுபாட்டை உள்ளடக்கியது, இது தொழிலாளர்களின் நலன்களை மதிப்பிடவும், அவதானிக்கவும் மற்றும் பாதுகாக்கவும் முடியும்.

அமைப்பு மற்றும் வடிவம்

சம்பள அறிக்கையில் பொதுவாக பின்வருவன அடங்கும்:

- பொதுவான விதிகள்- மாதாந்திர வருமானத்தின் கணக்கீட்டின் அடிப்படையிலான பொருந்தக்கூடிய விதிமுறைகள் மற்றும் இந்த ஆவணத்தின் கீழ் உள்ள ஊழியர்களின் பட்டியலிலும் உள்ள தகவலை பிரதிபலிக்கும் ஒரு பிரிவு.

- கூலிகள். இது திரட்டுவதற்கான செயல்முறை, வழங்கல் காலம், வழக்கமான வருமானத்தின் குறைந்தபட்ச அளவு, பயன்படுத்தப்படும் ஊதிய முறை (நேர அடிப்படையிலான, துண்டு வேலை அல்லது ஒருங்கிணைந்த), நிபுணர்களின் தனிப்பட்ட குழுக்களுக்கு வருவாயை உருவாக்கும் முறைகள் பற்றிய தகவல்களைக் கொண்டுள்ளது. (உதாரணமாக, தீங்கு விளைவிக்கும் நிலையில் உள்ள தொழிலாளர்கள்), அன்று கட்டண விகிதம்மற்றும் வகையிலான ஊதியங்களை மாற்றுவதற்கான அதிகபட்ச சதவீதத்தில் கூட.

- பிரீமியம் செலுத்துதல்கள். தற்போதைய சட்டம் முதலாளிகள் தங்கள் கீழ் பணிபுரிபவர்களுக்கு பல்வேறு வகையான கொடுப்பனவுகளை நிறுவ அனுமதிக்கிறது. முக்கிய நிபந்தனை என்னவென்றால், மாதத்திற்கான மொத்த தொகையின் அளவு குறைந்தபட்ச ஊதியத்தை விட குறைவாக இருக்கக்கூடாது.

- சிறப்பு நிலைமைகள். பணியாளர்கள் செலுத்த வேண்டிய கூடுதல் கொடுப்பனவுகளின் முழுப் பட்டியலிலும் இந்த பிரிவில் தகவல் இருக்கலாம், எடுத்துக்காட்டாக, ஏற்கனவே உள்ள வகைக்கு, செயலாக்கம் அல்லது மணிநேரத்திற்குப் பிறகு வெளியே செல்வது. விடுமுறை, நோய்வாய்ப்பட்ட விடுப்பு அல்லது வழங்குவதற்கான நடைமுறையையும் இங்கே விவரிக்கலாம் மொத்த பணம்தகுதியான ஓய்வு எடுக்க நேரமாகிவிட்டது.

- முடிவுரை. இந்த பகுதி இல்லாமல், முழு விதியும் சட்டப்பூர்வ சக்தியை இழக்க நேரிடும், ஏனெனில் இங்கே தொகுப்பாளர்கள் சுட்டிக்காட்டப்படுகிறார்கள், அத்துடன் ஆவணத்தின் தொடக்க நேரம் மற்றும் செல்லுபடியாகும் காலம்.

உட்புறம் உள்ளூர் செயல்தலைவரால் அங்கீகரிக்கப்பட்டது, பின்னர் கையொப்பத்திற்கு எதிராக மதிப்பாய்வு செய்ய துணை அதிகாரிகளுக்கு வழங்கப்படும்.

மாதிரி

சட்டமன்ற மட்டத்தில், ஊதியம் குறித்த ஒழுங்குமுறையின் சரியான வடிவம் வரையறுக்கப்படவில்லை, எனவே முதலாளி தனது சொந்த உள்ளூர் சட்டத்தை உருவாக்க முடியும். ஆவணத்தின் ஒப்புதலுக்கு, விதியின் நடைமுறைக்கு நுழைவதை அறிவிக்கும் ஒரு தனி உத்தரவை வெளியிட வேண்டும். இந்த வழக்கில், நீங்கள் பின்வரும் விதிகளை நினைவில் கொள்ள வேண்டும்:

- பதிவு செய்ய, அச்சிடப்பட்ட படிவத்தைப் பயன்படுத்தவும். ஆவணம் தலைவரால் கையொப்பமிடப்பட வேண்டும் மற்றும் நிறுவனத்தின் முத்திரையால் உறுதிப்படுத்தப்பட வேண்டும்.

- பிரிவுகளின் உள்ளடக்கம் மின்னோட்டத்திலிருந்து வேறுபட முடியாது தொழிலாளர் சட்டம். முரண்பாடுகள் இருப்பின் அபராதம் ஏற்படலாம்.

தலைவர் தனக்கு கீழ் பணிபுரிபவர்களை ஊக்கப்படுத்தினால் பல்வேறு வகையானபிரீமியங்கள், ஊக்கத் தொகைகளை வழங்குவதற்கான நடைமுறையில் ஒரு தனி விதியை உருவாக்குவது நல்லது.

ஊதிய விதியின் உதாரணத்தை இலவசமாக பதிவிறக்கம் செய்யலாம்.

மாதிரி ஊதிய அறிக்கை

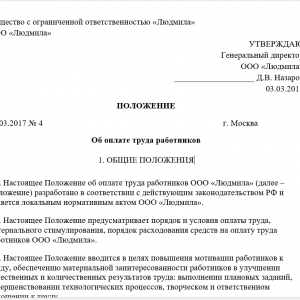

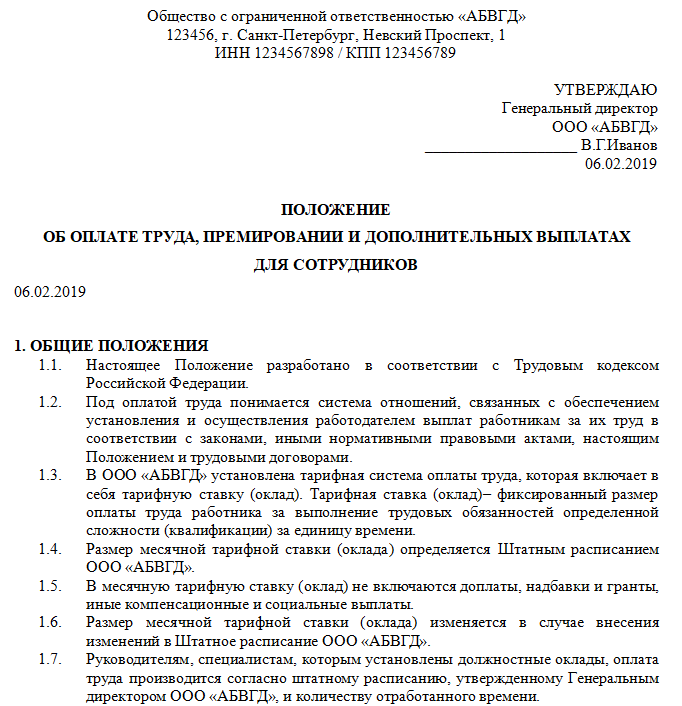

1. பொது விதிகள்

1.1 இந்த ஒழுங்குமுறை தற்போதைய சட்டத்தின்படி உருவாக்கப்பட்டுள்ளது இரஷ்ய கூட்டமைப்புமற்றும் ஊதியத்திற்கான நடைமுறை மற்றும் நிபந்தனைகள், ஊதியத்திற்கான நிதிகளை செலவழிப்பதற்கான நடைமுறை, ஆல்பா எல்எல்சி ஊழியர்களுக்கான பொருள் ஊக்கத்தொகை மற்றும் ஊக்கத்தொகை அமைப்பு (இனிமேல் அமைப்பு என குறிப்பிடப்படுகிறது) ஆகியவற்றை வழங்குகிறது. இந்த ஒழுங்குமுறை அமைப்பின் பணியாளர்களின் பணிக்கான உந்துதலை அதிகரிப்பதை நோக்கமாகக் கொண்டுள்ளது, உழைப்பின் தரமான மற்றும் அளவு முடிவுகளை மேம்படுத்துவதில் ஊழியர்களின் பொருள் ஆர்வத்தை உறுதிப்படுத்துகிறது: திட்டமிடப்பட்ட இலக்குகளை நிறைவேற்றுதல், ஒரு யூனிட் உற்பத்திக்கான செலவைக் குறைத்தல் ( வேலை, சேவைகள்), மேம்படுத்துதல் தொழில்நுட்ப செயல்முறைகள், வேலை செய்ய ஆக்கப்பூர்வமான மற்றும் பொறுப்பான அணுகுமுறை.

1.2 இந்த ஒழுங்குமுறை நிறுவனத்தின் தலைவரின் நிர்வாகச் செயல்களின்படி பணியமர்த்தப்பட்ட நபர்களுக்குப் பொருந்தும் (இனிமேல் முதலாளி என குறிப்பிடப்படுகிறது) தொழிலாளர் செயல்பாடுஅவர்களுடன் முடிக்கப்பட்ட வேலை ஒப்பந்தங்களின் அடிப்படையில் (இனிமேல் பணியாளர்கள் என குறிப்பிடப்படுகிறது).

இந்த ஒழுங்குமுறை பகுதி நேர அடிப்படையில் (வெளி அல்லது உள்) பணிபுரியும் ஊழியர்களுக்கு சமமாக பொருந்தும்.

1.3 இந்த ஒழுங்குமுறையில், ஊதியம் என்பது ரஷ்ய கூட்டமைப்பின் தொழிலாளர் சட்டம், இந்த ஒழுங்குமுறை, தொழிலாளர் ஒப்பந்தங்கள் மற்றும் பிற உள்ளூர் விதிமுறைகளுக்கு இணங்க ஊழியர்களுக்கு வழங்கப்படும் இழப்பீடு, ஊக்கத்தொகை மற்றும் ஊக்கத்தொகை உள்ளிட்ட தொழிலாளர் செயல்பாடுகளின் செயல்திறனுக்காக ஊழியர்களுக்கு வழங்கப்படும் பணம் ஆகும். முதலாளி.

பணியாளரின் எழுத்துப்பூர்வ வேண்டுகோளின் பேரில், ரஷ்ய கூட்டமைப்பின் சட்டத்திற்கு முரணாக இல்லாத பிற வடிவங்களில் ஊதியம் வழங்கப்படலாம். அதே நேரத்தில், பணமில்லாத வடிவத்தில் வழங்கப்படும் ஊதியத்தின் பங்கு மொத்த ஊதியத்தின் 20 சதவீதத்தை விட அதிகமாக இருக்கக்கூடாது.

1.4 நிறுவனத்தின் ஊழியர்களின் ஊதியத்தில் பின்வருவன அடங்கும்: - ஊதியம், சம்பளம் (அதிகாரப்பூர்வ சம்பளம்), அத்துடன் கூடுதல் கொடுப்பனவுகள் மற்றும் சிறப்பு வேலை நிலைமைகளுக்கான கொடுப்பனவுகள் ( கடின உழைப்பு, தீங்கு விளைவிக்கும் மற்றும் (அல்லது) ஆபத்தான மற்றும் பிற சிறப்பு வேலை நிலைமைகளுடன் பணிபுரிதல், அத்துடன் இயல்பிலிருந்து விலகும் பணி நிலைமைகளுக்கு (பல்வேறு தகுதிகள் வேலை செய்யும் போது, தொழில்களை இணைத்தல், சாதாரண வேலை நேரத்திற்கு வெளியே வேலை, இரவு, வார இறுதி மற்றும் அல்லாத வேலை. வேலை விடுமுறைகள், முதலியன); - தொழிலாளர் கடமைகளின் சரியான செயல்திறனுக்கான ஊக்கத்தொகை மற்றும் ஊக்கத்தொகை கொடுப்பனவுகள், இந்த ஒழுங்குமுறை மற்றும் போனஸ் மீதான ஒழுங்குமுறைக்கு ஏற்ப செய்யப்படுகிறது.

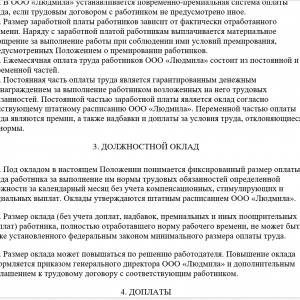

2. ஊதிய அமைப்பு

2.1 இந்த ஒழுங்குமுறையில் உள்ள ஊதிய முறை என்பது ஊழியர்களுக்கு அவர்களின் தொழிலாளர் கடமைகளின் செயல்திறனுக்காக செலுத்த வேண்டிய ஊதியத்தின் அளவைக் கணக்கிடும் முறையாகும்.

2.2 பணியாளருடனான வேலைவாய்ப்பு ஒப்பந்தத்தால் வழங்கப்படாவிட்டால், நிறுவனம் நேர அடிப்படையிலான போனஸ் ஊதிய முறையை நிறுவுகிறது.

2.3 ஊதியத்தின் நேர-போனஸ் முறையானது, பணியாளரின் சம்பளத்தின் அளவு உண்மையான வேலை நேரத்தைப் பொறுத்தது, அதன் கணக்கியல் கால அட்டவணைகளுக்கு ஏற்ப வைக்கப்படுகிறது. அதே நேரத்தில், உடன் சம்பளம்பணியாளர்களுக்கு செயல்திறனுக்கான நிதி ஊக்கத்தொகை வழங்கப்படுகிறது தொழிலாளர் செயல்பாடுகள்இந்த விதிமுறைகள் மற்றும் போனஸ் மீதான விதிமுறைகளால் வழங்கப்பட்ட போனஸ் நிபந்தனைகளுக்கு அவர்கள் இணங்குவதற்கு உட்பட்டது.

2.4 அமைப்பின் ஊழியர்களின் மாதாந்திர ஊதியம் நிலையான மற்றும் மாறக்கூடிய பகுதிகளைக் கொண்டுள்ளது.

ஊதியத்தின் நிரந்தரப் பகுதியானது, ஊழியர் அவருக்கு ஒதுக்கப்பட்ட தொழிலாளர் கடமைகளை நிறைவேற்றுவதற்கான உத்தரவாதமான பண வெகுமதியாகும். தற்போதைய பணியாளர் அட்டவணையின்படி சம்பளத்தின் நிரந்தரப் பகுதி சம்பளம் (அதிகாரப்பூர்வ சம்பளம்) ஆகும். ஊதியத்தின் மாறக்கூடிய பகுதி போனஸ், அத்துடன் இயல்பிலிருந்து விலகும் பணி நிலைமைகளுக்கான கொடுப்பனவுகள் மற்றும் கூடுதல் கொடுப்பனவுகள் ஆகும்.

3. சம்பளம் (அதிகாரப்பூர்வ சம்பளம்)

3.1 இந்த ஒழுங்குமுறையில் உள்ள சம்பளம் (அதிகாரப்பூர்வ சம்பளம்) தொழிலாளர் விதிமுறைகள் அல்லது ஒரு குறிப்பிட்ட சிக்கலான தொழிலாளர் கடமைகளை நிறைவேற்றுவதற்காக பணியாளரின் நிலையான ஊதியமாக புரிந்து கொள்ளப்படுகிறது.

3.2 பணியாளரின் சம்பளத்தின் அளவு (அதிகாரப்பூர்வ சம்பளம்) அமைக்கப்பட்டுள்ளது பணி ஒப்பந்தம்.

3.3 வேலை நேரத்தின் தரத்தை முழுமையாகப் பணிபுரிந்த ஒரு ஊழியரின் சம்பளம் (அதிகாரப்பூர்வ சம்பளம்) (கூடுதல் கொடுப்பனவுகள், கொடுப்பனவுகள், போனஸ் மற்றும் பிற ஊக்கத்தொகைகளைத் தவிர) கூட்டாட்சி சட்டத்தால் நிறுவப்பட்டதை விட குறைவாக இருக்கக்கூடாது. குறைந்தபட்ச அளவுஊதியங்கள்.

3.4 சம்பளத்தின் அளவு (அதிகாரப்பூர்வ சம்பளம்) முதலாளியின் முடிவால் அதிகரிக்கப்படலாம். சம்பள அதிகரிப்பு (அதிகாரப்பூர்வ சம்பளம்) அமைப்பின் தலைவரின் உத்தரவு (அறிவுறுத்தல்) மூலம் வழங்கப்படுகிறது கூடுதல் ஒப்பந்தம்சம்பந்தப்பட்ட பணியாளருடனான வேலைவாய்ப்பு ஒப்பந்தத்திற்கு.

4. கூடுதல் கட்டணம்

4.1 நிறுவனத்தின் ஊழியர்களுக்கு பின்வரும் கூடுதல் கொடுப்பனவுகள் நிறுவப்பட்டுள்ளன: - கூடுதல் நேர வேலைக்காக; - வார இறுதி மற்றும் விடுமுறை நாட்களில் வேலை செய்ய; - இரவு ஷிப்ட் வேலைக்கு; - தற்காலிகமாக இல்லாத பணியாளரின் கடமைகளை நிறைவேற்றுவதற்காக; - தொழில்களை (பதவிகளை) இணைப்பதற்காக.

4.2 இந்த ஒழுங்குமுறையில், கூடுதல் நேரம் என்பது நிறுவப்பட்ட வேலை நேரத்திற்கு வெளியே முதலாளியின் முன்முயற்சியின் பேரில் பணியாளரால் செய்யப்படும் வேலை ஆகும். தினசரி வேலை(ஷிப்டுகள்), வேலை நேரத்தின் சுருக்கமான கணக்கியலுடன் - கணக்கியல் காலத்திற்கான சாதாரண வேலை நேரத்தை விட அதிகமாக.

கூடுதல் நேர வேலைக்காக, ஊழியர்களுக்கு கூடுதல் கட்டணம் செலுத்தப்படுகிறது: - முதல் இரண்டு மணிநேரங்களுக்கு அதிக நேரம்- மணிநேர விகிதத்தில் 150 சதவிகிதம்; - மேலதிக நேர வேலையின் அடுத்தடுத்த மணிநேரங்களுக்கு - மணிநேர விகிதத்தில் 200 சதவிகிதம்.

ஒழுங்கற்ற வேலை நாள் கொண்ட ஊழியர்களுக்கு இந்தக் கூடுதல் கொடுப்பனவுகள் செய்யப்படுவதில்லை.

4.3. வார இறுதி நாட்களிலும் விடுமுறை நாட்களிலும் வேலை செய்வதற்கு, நேர ஊதியத்துடன் கூடிய ஊழியர்களுக்கு கூடுதல் கொடுப்பனவுகள் வழங்கப்படுகின்றன: - மணிநேர விகிதத்தில் 100 சதவிகிதம் - ஒரு வார இறுதி அல்லது விடுமுறை நாட்களில் வேலை நேரத்தின் மாதாந்திர விதிமுறைக்குள் மேற்கொள்ளப்பட்டால்; - மணிநேர விகிதத்தில் 200 சதவிகிதம் - வார இறுதி அல்லது விடுமுறை நாட்களில் வேலை நேரம் மாதாந்திர விதிமுறைக்கு மேல் செய்யப்பட்டிருந்தால்.

4.4 இந்த ஒழுங்குமுறையின் நோக்கங்களுக்காக, இரவு வேலை என்பது இரவு 10 மணி முதல் காலை 6 மணி வரை வேலை செய்வதாகும்.

இரவு ஷிப்ட் வேலைக்கு, மணிநேர ஊதியத்துடன் கூடிய ஊழியர்கள் மணிநேர விகிதத்தில் 40 சதவிகிதம் கூடுதல் கொடுப்பனவுகளுக்கு உட்பட்டுள்ளனர்.

4.5 தற்காலிகமாக இல்லாத பணியாளரின் கடமைகளின் செயல்திறனுக்காக, முக்கிய வேலைக்கான சம்பளத்தில் 50 சதவிகிதம் (அதிகாரப்பூர்வ சம்பளம்) கூடுதல் கட்டணம் நிறுவப்பட்டுள்ளது.

குறிப்பிட்ட கூடுதல் கட்டணம் தற்காலிகமாக இல்லாத பணியாளரின் கடமைகளை நிறைவேற்றும் முழு காலத்திலும் செலுத்தப்படுகிறது.

4.6 தொழில்களை (பதவிகளை) இணைப்பதற்கு, முக்கிய வேலைக்கான சம்பளத்தில் (அதிகாரப்பூர்வ சம்பளம்) 50 சதவீத தொகையில் கூடுதல் கட்டணம் நிறுவப்பட்டுள்ளது.

குறிப்பிட்ட கூடுதல் கட்டணம், தொழில்களை (பதவிகளை) இணைக்கும் முழு காலத்திலும் செலுத்தப்படுகிறது.

4.7. இந்த ஒழுங்குமுறைகளின் 4.2–4.6 பத்திகளில் பட்டியலிடப்பட்டுள்ள கூடுதல் கொடுப்பனவுகளின் திரட்டல் மற்றும் பணம் செலுத்துதல் ஆகியவை கால அட்டவணையின்படி மாதந்தோறும் செய்யப்படுகின்றன.

4.8 ஐந்து நாள் வேலை வார நாட்காட்டியின்படி இந்த காலகட்டத்தில் வேலை நாட்களின் எண்ணிக்கை மற்றும் 8 மணிநேரம் (வேலை நாளின் நீளம்) மூலம் பில்லிங் காலத்தில் திரட்டப்பட்ட ஊதியத்தின் அளவைப் பிரிப்பதன் மூலம் மணிநேர விகிதத்தின் கணக்கீடு செய்யப்படுகிறது.

4.9 பணியாளருக்கு நிறுவப்பட்ட கூடுதல் கொடுப்பனவுகளின் மொத்த அளவு அதிகபட்ச தொகைக்கு மட்டுப்படுத்தப்படவில்லை.

4.10. பணியாளரின் வேண்டுகோளின்படி, மேற்கூறிய கூடுதல் கட்டணங்களுக்குப் பதிலாக, அவருக்கு கூடுதல் நாட்கள் ஓய்வு அளிக்கப்படலாம்.

5. கூடுதல் கட்டணம்

5.1 நிறுவனத்தின் ஊழியர்களுக்கு பின்வரும் வகையான சம்பள போனஸ் வழங்கப்படுகிறது: - நிறுவனத்தில் நீண்ட கால பணி அனுபவத்திற்கு; - உழைப்பின் தீவிரம், தீவிரம்; - வேலையில் பயன்படுத்த அந்நிய மொழி; - சிறப்பிற்காக.

5.2 நீண்ட கால சேவைக்காக, பணியாளருக்கு சம்பளத்தில் (அதிகாரப்பூர்வ சம்பளம்) 10 சதவீத சம்பளத்தில் (அதிகாரப்பூர்வ சம்பளம்) போனஸ் வழங்கப்படுகிறது.

இந்த ஒழுங்குமுறையில் நீண்ட அனுபவம் 10 ஆண்டுகளுக்கும் மேலாக நிறுவனத்தில் பணிபுரிந்ததாக கருதப்படுகிறது.

5.3 வேலையின் தீவிரம், தீவிரம் ஆகியவற்றிற்காக, பணியாளருக்கு சம்பளத்தில் (அதிகாரப்பூர்வ சம்பளம்) 20 சதவீதம் வரை போனஸ் வழங்கப்படுகிறது.

குறிப்பிட்ட அளவு கொடுப்பனவுகள் அமைப்பின் தலைவரின் உத்தரவு (அறிவுறுத்தல்) மூலம் நிறுவப்பட்டுள்ளன.

5.4 பணியாளரின் வேலையில் வெளிநாட்டு மொழியைப் பயன்படுத்த, சம்பளத்தில் 15 சதவிகிதம் (அதிகாரப்பூர்வ சம்பளம்) ஒரு கொடுப்பனவு அமைக்கப்பட்டுள்ளது.

குறிப்பிட்ட கொடுப்பனவு யாருடைய ஊழியர்களுக்கு நிறுவப்பட்டுள்ளது தொழிலாளர் கடமைகள்வெளிநாட்டு கூட்டாளர்களுடனான தொடர்புகள் அல்லது வெளிநாட்டு இலக்கியங்களுடன் பணிபுரிவது ஆகியவை அடங்கும்.

5.5 அமைப்பின் ஓட்டுநர்களுக்கு அவர்களின் உத்தியோகபூர்வ சம்பளத்தில் 10 சதவிகிதம் வரை வகுப்புத் தன்மைக்கான பிரீமியம் வழங்கப்படுகிறது.

கொடுப்பனவின் குறிப்பிட்ட அளவு அமைப்பின் தலைவரின் உத்தரவு (அறிவுறுத்தல்) மூலம் நிறுவப்பட்டுள்ளது.

6. போனஸ்

6.1 அமைப்பின் ஊழியர்கள் யார் பதவிகள், தற்போதைய மற்றும் ஒரு முறை (ஒரு முறை) போனஸ்கள் நிறுவப்பட்டுள்ளன.

6.2 தற்போதைய போனஸ் ஒரு மாதத்திற்கான வேலை முடிவுகளின் அடிப்படையில் அல்லது போனஸ் மீதான விதிமுறைகளின்படி மற்றொரு அறிக்கையிடல் காலத்தின் அடிப்படையில் செலுத்தப்படுகிறது.

6.3 தற்போதைய போனஸின் கணக்கீடு பணியாளருக்கு அறிக்கையிடல் காலம் (அதிகாரப்பூர்வ சம்பளம்), கொடுப்பனவுகள் மற்றும் இந்த விதிமுறைகளுக்கு இணங்க கூடுதல் கொடுப்பனவுகள் ஆகியவற்றின் அடிப்படையில் மேற்கொள்ளப்படுகிறது.

6.4 ஒழுக்காற்றுத் தடைகள் உள்ள ஊழியர்களுக்கு போனஸ் பெறப்படுவதில்லை: - பணிக்கு வராதது (பணியிடத்தில் இல்லாதது நல்ல காரணம்வேலை நாளில் தொடர்ந்து 4 மணிநேரத்திற்கு மேல்); - ஆல்கஹால், நச்சு அல்லது பிற போதைப்பொருள் போதை நிலையில் வேலையில் தோன்றுதல்; - உடனடி மேற்பார்வையாளரை எச்சரிக்காமல் வேலை நாளின் தொடக்கத்திற்கு தாமதமாக இருப்பது; - தலைவரின் அறிவுறுத்தல்களுக்கு இணங்கத் தவறியது; - பணியாளருக்கு ஒதுக்கப்பட்ட கடமைகளை நிறைவேற்றுவதில் தோல்வி அல்லது முறையற்ற செயல்திறன்.

பணியாளரிடமிருந்து முன்கூட்டியே விலகுவதற்கு முதலாளிக்கு உரிமை உண்டு ஒழுங்கு நடவடிக்கைபணியாளரின் வேண்டுகோளின் பேரில் அல்லது அவரது உடனடி மேற்பார்வையாளரின் வேண்டுகோளின் பேரில் அவர்களின் சொந்த முயற்சியில்.

குறிப்பிட்ட உத்தரவு அமைப்பின் தலைவரின் உத்தரவின் பேரில் செய்யப்படுகிறது.

6.5 ஒரு முறை (ஒரு முறை) போனஸ் செலுத்தப்படுகிறது: – தொடர்பாக தொழில்முறை விடுமுறைகள், ஆண்டுக்கான வேலை முடிவுகளின்படி - அமைப்பின் லாபத்தின் இழப்பில்; - போனஸ் மீதான விதிமுறைகளால் வழங்கப்பட்ட பிற சந்தர்ப்பங்களில் - ஊதிய நிதியிலிருந்து.

6.6. ஒரு முறை (ஒரு முறை) போனஸின் அளவு ஒவ்வொரு பணியாளரின் செயல்திறனைப் பொறுத்து, அமைப்பின் தலைவரின் உத்தரவு (அறிவுறுத்தல்) மூலம் நிறுவப்பட்டுள்ளது.

6.7. ஒரு முறை (ஒரு முறை) பிரீமியங்களின் அளவு அதிகபட்ச தொகையால் வரையறுக்கப்படவில்லை.

7. நிதி உதவி

7.1. இந்த ஒழுங்குமுறையில், பொருள் உதவி என்பது அவசரகால சூழ்நிலைகள் தொடர்பாக அமைப்பின் ஊழியர்களுக்கு வழங்கப்படும் உதவி (பணம் அல்லது பொருள் வடிவத்தில்) ஆகும்.

7.2 பின்வரும் சூழ்நிலைகள் அசாதாரணமாகக் கருதப்படுகின்றன: - கணவன், மனைவி, மகன், மகள், தந்தை, தாய், சகோதரன், சகோதரியின் மரணம்; - தீ, வெள்ளம் மற்றும் பிற அவசரநிலைகள் காரணமாக பணியாளரின் வீட்டிற்கு குறிப்பிடத்தக்க சேதத்தை ஏற்படுத்துதல்; - பணியாளரின் ஆரோக்கியத்திற்கு காயம் அல்லது பிற தீங்கு.

முதலாளி மற்ற சூழ்நிலைகளை அசாதாரணமானதாக அங்கீகரிக்கலாம்.

7.3 நிதி உதவி செலுத்தப்படுகிறது நிகர லாபம்பணியாளரின் தனிப்பட்ட விண்ணப்பத்தில் அமைப்பின் தலைவரின் உத்தரவு (அறிவுறுத்தல்) அடிப்படையில் நிறுவனங்கள்.

7.4 அவசரகால சூழ்நிலைகளின் தொடக்கத்தை உறுதிப்படுத்தும் ஆவணங்களை பணியாளரால் சமர்ப்பித்தவுடன் பொருள் உதவி வழங்கல் மேற்கொள்ளப்படுகிறது.

8. கணக்கீடு மற்றும் ஊதியம் செலுத்துதல்

8.1 இந்த ஒழுங்குமுறை மூலம் நிர்ணயிக்கப்பட்ட தொகையிலும் முறையிலும் ஊழியர்களுக்கு ஊதியம் திரட்டப்படுகிறது.

8.2 ஊதியத்திற்கான அடிப்படை: பணியாளர்கள், வேலைவாய்ப்பு ஒப்பந்தம், கால அட்டவணை மற்றும் அமைப்பின் தலைவரால் அங்கீகரிக்கப்பட்ட உத்தரவுகள்.

8.3 நேரத்தாள்கள் நிரப்பப்பட்டு மேற்பார்வையாளர்களால் கையொப்பமிடப்படுகின்றன கட்டமைப்பு பிரிவுகள். HR மேலாளர் நேர அட்டவணையை அங்கீகரிக்கிறார்.

8.4 பகுதி நேரமாக வேலை செய்த ஊழியர்களுக்கு, உண்மையில் வேலை செய்த நேரத்திற்கு ஊதியம் திரட்டப்படுகிறது.

8.5 முக்கிய மற்றும் ஒருங்கிணைந்த பதவிகளுக்கு (வேலை வகைகள்) ஊதியத்தை நிர்ணயித்தல், அதே போல் இணைந்து நடத்தப்படும் பதவிக்கு, ஒவ்வொரு பதவிக்கும் (வேலை வகை) தனித்தனியாக மேற்கொள்ளப்படுகிறது.

8.6 நிறுவனத்தின் பண மேசையில் ஊழியர்களுக்கு ஊதியம் வழங்கப்படுகிறது அல்லது வேலைவாய்ப்பு ஒப்பந்தத்தால் நிர்ணயிக்கப்பட்ட விதிமுறைகளின்படி பணியாளரால் குறிப்பிடப்பட்ட வங்கிக் கணக்கிற்கு மாற்றப்படுகிறது.

8.7 ஊதியம் வழங்குவதற்கு முன், ஒவ்வொரு பணியாளருக்கும் உரிய காலத்திற்கான ஊதியத்தின் கூறுகளைக் குறிக்கும் ஒரு ஊதியச் சீட்டு வழங்கப்படுகிறது, இது கழித்ததற்கான தொகை மற்றும் காரணங்களைக் குறிக்கிறது, அத்துடன் செலுத்த வேண்டிய மொத்த பணத்தின் அளவு ஆகியவற்றைக் குறிக்கிறது.

8.8 நடப்பு மாதத்திற்கான ஊதியம் ஒரு மாதத்திற்கு இரண்டு முறை செய்யப்படுகிறது: பில்லிங் மாதத்தின் 20 வது நாளில் (மாதத்தின் முதல் பாதியில் - சம்பளத்தின் 50% தொகையில் முன்கூட்டியே செலுத்துதல்) மற்றும் மாதத்தின் 5 வது நாளில் பில்லிங் மாதத்தைத் தொடர்ந்து (மாதத்திற்கான இறுதி கட்டணம்).

8.9 பணம் செலுத்தும் நாள் வார இறுதி அல்லது வேலை செய்யாத விடுமுறையுடன் இணைந்தால், இந்த நாளுக்கு முன்னதாக ஊதியம் செலுத்தப்படுகிறது.

8.10 பணியாளரின் தவறு காரணமாக உத்தியோகபூர்வ கடமைகளைச் செய்யத் தவறினால், உண்மையில் பணிபுரிந்த நேரம் அல்லது செய்த வேலைக்கான கட்டணம் செலுத்தப்படுகிறது, ஆனால் பணியாளரின் சராசரி சம்பளத்தை விட குறைவாக இல்லை.

வேலை ஒப்பந்தத்தின் கட்சிகளின் கட்டுப்பாட்டிற்கு அப்பாற்பட்ட காரணங்களுக்காக உத்தியோகபூர்வ கடமைகளைச் செய்யத் தவறினால், பணியாளர் குறைந்தபட்சம் மூன்றில் இரண்டு பங்கு சம்பளத்தை (அதிகாரப்பூர்வ சம்பளம்) தக்க வைத்துக் கொள்கிறார்.

பணியாளரின் தவறு காரணமாக உத்தியோகபூர்வ கடமைகளைச் செய்யத் தவறினால், சம்பளம் (அதிகாரப்பூர்வ சம்பளம்) செலுத்தப்பட்ட வேலையின் அளவிற்கு ஏற்ப செய்யப்படுகிறது.

8.11. வேலையளிப்பவரின் தவறு காரணமாக வேலையில்லா நேரம், வேலையில்லா நேரத்தின் ஆரம்பம் குறித்து பணியாளரை எழுத்துப்பூர்வமாக எச்சரித்தால், பணியாளரின் சராசரி சம்பளத்தில் குறைந்தது மூன்றில் இரண்டு பங்கு தொகை வழங்கப்படும்.

வேலை ஒப்பந்தத்தின் கட்சிகளின் கட்டுப்பாட்டிற்கு அப்பாற்பட்ட காரணங்களுக்காக வேலையில்லா நேரம், வேலையில்லா நேரத்தின் தொடக்கத்தைப் பற்றி பணியாளர் முதலாளியை எழுத்துப்பூர்வமாக எச்சரித்தால், குறைந்தபட்சம் மூன்றில் இரண்டு பங்கு சம்பளத்தில் (அதிகாரப்பூர்வ சம்பளம்) செலுத்தப்படுகிறது.

பணியாளரின் தவறு காரணமாக வேலையில்லா நேரம் செலுத்தப்படவில்லை.

8.12 ரஷ்ய கூட்டமைப்பின் தொழிலாளர் கோட் மற்றும் பிறவற்றால் வழங்கப்பட்ட வழக்குகளில் மட்டுமே பணியாளரின் சம்பளத்திலிருந்து விலக்குகள் செய்யப்படுகின்றன. கூட்டாட்சி சட்டங்கள், அத்துடன் பணியாளரின் வேண்டுகோளின்படி.

8.13 நிறுவப்பட்ட காலத்திற்குள் பெறப்படாத ஊதியங்கள், இழப்பீடுகள், பிற கொடுப்பனவுகள் ஆகியவை வைப்புத்தொகைக்கு உட்பட்டவை.

8.14 ஊதியம், சம்பளம் மற்றும் அதிலிருந்து கழித்தல் ஆகியவற்றின் சான்றிதழ்கள் பணியாளருக்கு தனிப்பட்ட முறையில் மட்டுமே வழங்கப்படுகின்றன.

8.15 ஊழியர்களுக்கு விடுப்புக்கான கட்டணம் அதன் தொடக்கத்திற்கு மூன்று நாட்களுக்குப் பிறகு செய்யப்படுவதில்லை.

8.16 வேலை ஒப்பந்தம் முடிவடைந்தவுடன், பணியாளருக்கு செலுத்த வேண்டிய ஊதியத்தின் இறுதி தீர்வு வேலையின் கடைசி நாளில் செய்யப்படுகிறது. பணிநீக்கம் செய்யப்பட்ட நாளில் பணியாளர் வேலை செய்யவில்லை என்றால், ஊழியர் பணம் செலுத்துவதற்கான கோரிக்கையை சமர்ப்பித்த அடுத்த நாளுக்குப் பிறகு தொடர்புடைய தொகைகள் செலுத்தப்படும்.

பணிநீக்கம் செய்யப்பட்டவுடன் பணியாளருக்கு செலுத்த வேண்டிய தொகைகள் குறித்த சர்ச்சை ஏற்பட்டால், மேலே குறிப்பிட்ட காலத்திற்குள் பணியாளரால் மறுக்கப்படாத தொகையை ஊழியருக்கு வழங்க வேண்டும்.

8.17. ஒரு ஊழியர் இறந்தால், அவர் பெறாத ஊதியம் அவரது குடும்ப உறுப்பினர்கள் அல்லது இறந்தவரைச் சார்ந்திருக்கும் நபருக்கு வழங்கப்படும், பணியாளரின் மரணத்தை உறுதிப்படுத்தும் ஆவணங்களைச் சமர்ப்பித்த நாளிலிருந்து ஒரு வாரத்திற்குப் பிறகு. அமைப்புக்கு.

9.1 பொருட்கள் மற்றும் சேவைகளுக்கான நுகர்வோர் விலைகளின் வளர்ச்சியுடன் பணியாளரின் சம்பளம் குறியிடப்படுகிறது.

9.2 ஒவ்வொரு காலாண்டின் முடிவிலும், ரோஸ்ஸ்டாட் தரவுகளின் அடிப்படையில் நிர்ணயிக்கப்பட்ட நுகர்வோர் விலை வளர்ச்சிக் குறியீட்டிற்கு ஏற்ப பணியாளர்களின் சம்பளத்தை முதலாளி அதிகரிக்கிறது.

9.3 சம்பளம், குறியீட்டை கணக்கில் எடுத்துக்கொண்டு, ஒவ்வொரு காலாண்டின் முதல் மாதத்திலிருந்து பணியாளருக்கு வழங்கப்படுகிறது.

10. முதலாளியின் பொறுப்பு

10.1 ஊதியம் வழங்குவதில் தாமதம் ஏற்பட்டால், ரஷ்ய கூட்டமைப்பின் சட்டத்தின்படி முதலாளி பொறுப்பு.

10.2 15 நாட்களுக்கும் மேலாக ஊதியம் வழங்குவதில் தாமதம் ஏற்பட்டால், பணியாளருக்கு எழுத்துப்பூர்வமாக அறிவிப்பதன் மூலம், தாமதமான தொகையை செலுத்தும் வரை முழு காலத்திற்கும் வேலையை நிறுத்தி வைக்க உரிமை உண்டு. குறிப்பிட்ட பணி இடைநிறுத்தம் கட்டாயமாக இல்லாததாகக் கருதப்படுகிறது, அதே நேரத்தில் பணியாளர் பதவி மற்றும் சம்பளத்தை (அதிகாரப்பூர்வ சம்பளம்) தக்க வைத்துக் கொள்கிறார்.

- உந்துதல், ஊக்கத்தொகை மற்றும் ஊதியம்

1 -1

ஊதியம் மீதான கட்டுப்பாடு நிறுவனத்தின் தலைவரால் அங்கீகரிக்கப்பட்ட உள்ளூர் ஒழுங்குமுறைச் சட்டம் என்று அழைக்கப்படுகிறது. அதன் முக்கிய பணி கணக்கீடுகளின் கட்டமைப்பைக் காட்டுவது மற்றும் சம்பளத்தை செலுத்துவது.

போனஸ் வழங்குவதும் உள்ளூர் நெறிமுறைச் செயலாக இருப்பதில் ஆச்சரியமில்லை, ஆனால் போனஸ், கொடுப்பனவுகள் (மாதிரி எப்படி இருக்கும்?) போன்ற அனைத்து வகையான கொடுப்பனவுகளையும் நிர்ணயிக்கும் உரிமையை முதலாளிக்கு வழங்குகிறது.

ஊதியம் என்ன என்பது பற்றிய வீடியோவைப் பாருங்கள்:

இசையமைப்பது அவசியமா?

இந்த ஆவணம் தேவையில்லை, பணியாளர்களுக்கான அனைத்து கொடுப்பனவுகளும் வேலை ஒப்பந்தங்களில் தனித்தனியாகவோ அல்லது கூட்டாகவோ விவரிக்கப்படாவிட்டால், அல்லது ஒவ்வொரு பணியாளருக்கும் அனைத்து கொடுப்பனவுகளும் சில நிபந்தனைகளுக்கு உட்பட்டவை, கூடுதல் நேர வேலை வடிவத்தில் விதிவிலக்குகள் இல்லாமல், அல்லது படி பொது விடுமுறைகள்மற்றும் வார இறுதி நாட்கள். அவ்வாறானதொரு நிலை ஏற்பட்டிருந்தால் அதனைச் செய்யமுடியாது.

ரஷ்யாவின் சட்டத்தில் எந்தவொரு முதலாளிக்கும் ஊதியம் வழங்குவதற்கான கட்டாயத் தேவை இல்லை. ஆவணத்தின் வடிவமைப்பிற்கு கட்டாய அமைப்புகள் எதுவும் இல்லை. எனவே, ஆவணம் இருந்தால் ஓரளவு இலவச வடிவமும் உள்ளது.

ஊழியர்களுக்கான போனஸ் குறித்த காகிதத்துடன் இணைக்க வேண்டுமா இல்லையா?

ஒரு பதவிக்கான நிபந்தனையற்ற கோரிக்கை இல்லாததால், ஒவ்வொரு நிறுவனமும் ரொக்கத் தீர்வுகள் மற்றும் ஊழியர்களுக்கு பணம் செலுத்துதல் பற்றிய ஆவணத்தை எழுதுவதற்கு அதன் சொந்த பதிப்பைக் கொண்டிருக்கலாம்.

எடுத்துக்காட்டாக, ஊதியம் குறித்த தனிப்பட்ட விதிமுறையையும் போனஸ் வழங்குவதற்கான மற்றொரு ஆவணத்தையும் பரிந்துரைக்க சிலர் ஒப்புக்கொண்டனர்.

மற்றும் ஊதிய சர்ச்சையின் தேவையான கருத்துகளின் பட்டியலை அமைக்கும் கூட்டு ஒப்பந்தத்துடன் மட்டுமே நிர்வகிப்பவர்கள் உள்ளனர்.

எழுதும் போது என்ன கருத்தில் கொள்ள வேண்டும்?

அட்டவணை வகை விளக்கக்காட்சியின் நுணுக்கங்கள்

அட்டவணை வடிவத்தில், விருப்பப்படி, போனஸ், இழப்பீடுகள், கூடுதல் கொடுப்பனவுகளை வழங்க முடியும். இந்த முறை பொதுவாக தகவல்களை எளிதாகப் புரிந்துகொள்ள சேர்க்கப்படுகிறது.அட்டவணை ஆவணம் "அதிக கட்டணம்" கொடுக்கப்பட்ட நிறுவனத்தில் சாத்தியமான அனைத்து சம்பள கூடுதல்களையும் பட்டியலிடுகிறது (ஓவர் டைம், இரவு வேலை, விடுமுறை நாட்கள் போன்றவை).

ஒவ்வொரு அட்டவணையும் குறிப்பிட்ட வட்டி விகிதங்களை உள்ளடக்கியது. அட்டவணை வகையின் குறிப்புகளை உருவாக்குவதும் சாத்தியமாகும், அங்கு விளக்கங்கள் எழுதப்படும் (நேரம், இது ஒரு இரவு மாற்றமாக நியமிக்கப்பட்டது, அதன் காலம்).

"அதிக கட்டணங்கள்" சம்பளத்திற்கு உபரியாக செலுத்த அனுமதிக்கும் போது மட்டுமே சேர்க்கப்படும். மற்ற அட்டவணைகள் இதே வழியில் தொகுக்கப்பட்டுள்ளன.

ஆண்டுதோறும் மீண்டும் எழுத வேண்டுமா?

இந்த வகை ஆவணத்தின் நேரம் குறித்து சட்டம் எந்த பரிந்துரைகளையும் வழங்காததால், ஊதியம் குறித்த நிறுவப்பட்ட ஒழுங்குமுறை காலக்கெடு இல்லாமல் ஒரு முறை மட்டுமே எழுதப்பட்டு விவாதிக்கப்படும்.

புதிய தொழிலாளர்களை ஈர்ப்பதற்கும், பழையவர்களை ஊக்கப்படுத்துவதற்கும், புதிய திறன்களைப் பெறுவதற்கு அனுமதிப்பதற்கும், ஒரு முதலாளி வெற்றிகரமான பாதையில் இருந்து முயற்சிக்கும் சூழ்நிலையில் இது உண்மையில் ஒவ்வொரு ஆண்டும் நிலைநிறுத்தப்பட வேண்டும்.

மேலும் உங்கள் வேலையை வேறு கோணத்தில் பார்க்கவும், பரந்த அளவிலான வாய்ப்புகளைப் பெறவும், அவற்றில் ஆர்வத்தைத் தூண்டவும். இங்கே செல்லுபடியாகும் COT களுக்குப் புதுப்பித்தல் அல்லது சேர்த்தல்களைக் குறிப்பிடுவது அவசியம்.

எனவே, ஊதியம் குறித்த கட்டுப்பாடு ஒரு கட்டாய ஆவணம் அல்ல, ஆனால் இந்த அல்லது அந்த நிறுவனத்திற்கு வரைய உரிமை உண்டு என்பதற்கான வசதியான கூடுதலாக மட்டுமே. இரண்டு விதிகளையும் இணைக்க வேண்டிய அவசியமில்லை, ஏனெனில் அவை தேவையற்றவை.

ஏற்பாட்டை நிரப்புவதற்கான தோராயமான அமைப்பு மற்றும் வடிவம் மற்றும் திருத்தங்களின் விருப்பத்தேர்வு மற்றும் அதன் வருடாந்திர தொகுப்பு பற்றிய தகவல்களைப் பெற்றால், உங்கள் பணி செயல்முறைகளின் செயல்திறனை பல மடங்கு அதிகரிக்கலாம்.

ஊதியம் மீதான கட்டுப்பாடு - நிறுவனத்தின் உள் ஒழுங்குமுறைச் சட்டம், இது ஊதியங்கள் பற்றிய முழுமையான தகவலைக் குறிக்கிறது. அதை எப்படி செய்வது என்று நாங்கள் உங்களுக்குக் காண்பிப்போம்.

ஊதியம் மற்றும் பொருள் ஊக்கத்தொகை மீதான கட்டுப்பாடு ஊழியர்களின் ஊதியத்தின் முக்கிய பண்புகளை சரிசெய்கிறது:

- ஊதிய அமைப்பு;

- பொருள் ஊக்க முறைகள்;

- பிரீமியம் வகைகள்;

- சட்டரீதியான விலக்குகள்;

- வரி செலவினங்களில் சம்பள செலவினங்களின் கணக்கியலின் ஆதாரம்;

- சிறப்பு நிலைமைகள்.

வேறு வார்த்தைகளில் கூறுவதானால், ஒரு குறிப்பிட்ட நிறுவனத்தில் ஊழியர்களுக்கு எவ்வாறு ஊதியம் வழங்கப்படுகிறது என்பதை இந்த ஆவணம் ஒழுங்குபடுத்துகிறது.

ஆவணம் தேவையா?

ஊழியர்களின் ஊதியம் குறித்த விதிமுறைகளை உருவாக்குவதற்கான கடமையை சட்டம் நிறுவவில்லை. ஆனால் முதல் வரி தணிக்கையில், அதன் முக்கியத்துவத்தை முதலாளி புரிந்துகொள்கிறார்.

இந்த ஆவணம், அது இருந்தால், வருமான வரி அல்லது STS க்கான வரி அடிப்படையை குறைப்பதற்கான சட்டபூர்வமான தன்மையை நிரூபிக்க உதவுகிறது. எந்தவொரு நிறுவனமும் இந்த செயலில் ஆர்வமாக உள்ளது.

பணியாளரின் பார்வையில், அத்தகைய தகவல்கள் கிடைப்பது ஊதியம் மற்றும் வெகுமதிகளின் முறையை மிகவும் வெளிப்படையானதாக ஆக்குகிறது. இது ஒரு முதலாளியாக நிறுவனத்தின் கவர்ச்சியை உறுதி செய்கிறது மற்றும் பணியாளர்கள் பற்றாக்குறையைத் தடுக்கிறது.

இல்லாமல் செய்ய முடியுமா

2020 ஆம் ஆண்டிற்கான ஊதியம் குறித்த விதிமுறை இல்லை என்றால், ஒரு நிறுவனத்தை GIT தண்டிக்க முடியாது: இதற்கு புதிய விதிகள் அல்லது அபராதங்கள் எதுவும் நிறுவப்படவில்லை. சில நேரங்களில் அதன் வளர்ச்சி தேவையற்றது:

- அனைத்து வேலை நிலைமைகளும் வேலை ஒப்பந்தம் அல்லது கூட்டு ஒப்பந்தத்தில் நிர்ணயிக்கப்பட்டிருந்தால்;

- அனைத்து ஊழியர்களும் சாதாரண நிலைமைகளின் கீழ் பணிபுரிந்தால் மற்றும் பணிச்சூழலிலிருந்து விலகுவதற்கான சாத்தியக்கூறுகள் விலக்கப்பட்டால் (விடுமுறை நாட்கள், வார இறுதி நாட்கள், இரவு நேரங்களில் யாரும் வேலையில் ஈடுபடுவதில்லை).

ஒரு நிலையை எவ்வாறு உள்ளிடுவது

நிர்வாகம் உள்ளூர் ஒழுங்குமுறைச் சட்டத்தின் வளர்ச்சியில் ஈடுபட்டுள்ளது. ஆனால் ஊழியர்களுக்கான ஊதியம் மற்றும் போனஸ் தொடர்பான விதிமுறைகளை ஏற்க ஒரே நிர்வாக அமைப்புக்கு உரிமை இல்லை. ரஷ்ய கூட்டமைப்பின் தொழிலாளர் குறியீட்டின் கட்டுரை 135 இன் படி, ஊதியத்தை பாதிக்கும் எந்தவொரு உள் ஒழுங்குமுறை ஆவணங்களும் தொழிற்சங்கத்தால் அங்கீகரிக்கப்பட வேண்டும் (நிச்சயமாக, அது நிறுவனத்தில் இருந்தால்)

நிறுவனத்தில் அத்தகைய அமைப்பு இல்லை என்றால், அதன்படி, கட்டண விதிமுறைகளை அங்கீகரிக்க வேண்டிய அவசியமில்லை.

ஒரு சமரசம் எட்டப்பட்டால், தலைவர் ஒரு உத்தரவை வெளியிடுகிறார். அதில் அவர் பிரதிபலிக்கிறார்:

- ஆவணத்தின் ஒப்புதலின் உண்மை, அதன் பெயர் மாறுபடலாம் (கட்டணம், போனஸ், உந்துதல் அமைப்பு, வேலைக்கான ஊக்கத்தொகை);

- அனைத்து ஊழியர்களையும் நன்கு அறிந்திருக்க வேண்டிய அவசியம் (ரஷ்ய கூட்டமைப்பின் தொழிலாளர் கோட் பிரிவு 22 இன் படி);

- ஒப்பந்தத்தில் கையொப்பமிடுவதற்கு முன்பு புதிதாக பணியமர்த்தப்பட்ட ஊழியர்களுடன் பழகுவதற்கான கடமை (ரஷ்ய கூட்டமைப்பின் தொழிலாளர் குறியீட்டின் பிரிவு 68 இன் படி);

- பொறுப்பு;

- மரணதண்டனை கட்டுப்பாடு.

உத்தரவில் குறிப்பிடப்பட்ட தேதியிலிருந்து, ஊதியங்கள் மீதான விதிமுறைகள் நடைமுறைக்கு வருகின்றன. இது தலைவரால் (எடுத்துக்காட்டாக, பொது இயக்குனர்) அல்லது பொருத்தமான அதிகாரம் கொண்ட ஒருவரால் - ப்ராக்ஸி மூலம் கையொப்பமிடப்படுகிறது. எனவே, கையொப்பமிடும்போது பிந்தையது செல்லுபடியாகும் என்பதை உறுதிப்படுத்த வேண்டும்.

நிறுவனத்தில் மீண்டும் அறிமுகப்படுத்தப்பட்ட அல்லது ஏற்கனவே நடைமுறையில் உள்ள ஊதியம் தொடர்பான ஒழுங்குமுறையுடன் கையொப்பத்தின் கீழ் அனைத்து ஊழியர்களையும் அறிமுகப்படுத்துவது கட்டாயமாகும். அதைச் சரியாகச் செய்ய பல வழிகள் உள்ளன:

- ஒரு சிறப்பு பரிச்சயமான தாளை வரையவும், அதன் கீழ் அனைத்து ஊழியர்களும் கையொப்பமிடுவார்கள்;

- உள் ஒழுங்குமுறைகளுடன் பழக்கப்படுத்தப்பட்ட உண்மையைப் பதிவுசெய்ய ஒரு சிறப்பு பத்திரிகையைத் தொடங்கவும், அதில் உள்ள ஊழியர்களின் கையொப்பங்களுடன் பொருத்தமான உள்ளீடுகளை செய்யவும்;

- புதிதாக பணியமர்த்தப்பட்ட ஊழியர்களுக்கு, வேலை ஒப்பந்தத்தில் பழக்கப்படுத்தப்பட்ட உண்மை குறிப்பிடப்படலாம்.

விதியில் என்ன சேர்க்க வேண்டும்

வழக்கமாக புள்ளிகளின் எண்ணிக்கை பயன்படுத்தப்படும் ஊதிய அமைப்புகளின் எண்ணிக்கை, கூடுதல் கொடுப்பனவுகள் மற்றும் ஒரு குறிப்பிட்ட நிறுவனத்தின் பிற பிரத்தியேகங்களைப் பொறுத்தது. சில நேரங்களில் தனிப்பட்ட சிக்கல்களின் பரிசீலனை தனித்தனி பிரிவுகளில் எடுக்கப்படுகிறது (உதாரணமாக, "கட்டண அமைப்புகள்" இதில் கருதப்படுவதில்லை பொதுவான விதிகள்”, மற்றும் அவர்களிடமிருந்து தனித்தனியாக, ஒரு தனிப் பகுதியாக), அல்லது நீர்ப் பகுதியில் பட்டியலிடப்பட்டுள்ளது - இந்த விருப்பம் ஊழியர்களுக்கான ஊதியம் மற்றும் போனஸ் குறித்த மாதிரி ஏற்பாடுகளை விளக்குகிறது.

சட்டத்தில் இந்த வழக்குக்கான கடுமையான வடிவம் இல்லை. நிலையான ஆவணத்தில் பின்வரும் பிரிவுகள் உள்ளன:

- பொதுவான விதிகள். ஊதியங்கள் எவ்வாறு செலுத்தப்படுகின்றன, ஊதியங்கள் கணக்கிடப்படுகின்றன, அளவு எவ்வாறு கட்டுப்படுத்தப்படுகிறது, சம்பளம் எவ்வாறு தீர்மானிக்கப்படுகிறது, அதன் அளவு சார்ந்துள்ளது என்பதை இங்கே அவர்கள் குறிப்பிடுகின்றனர். பொது விதிகளில், வேலை நேரம், தற்போதுள்ள விகிதங்கள், பணம் செலுத்தும் நாணயம், கட்டணம் செலுத்துவதில் இருந்து விலக்குகள் போன்ற முக்கியமான சிக்கல்களைக் கருத்தில் கொள்வது மதிப்பு.

- கூடுதல் கட்டணம். இந்த பிரிவில் கூடுதல் கொடுப்பனவுகள், அவற்றின் வகைகள், சாத்தியமான மற்றும் அதிகபட்ச தொகைகளை ஒதுக்குவதற்கான நடைமுறை உள்ளது.

- வெற்றிகரமான வேலைக்கான போனஸ், கடமைகளின் திறமையான செயல்திறன். போனஸ், பதவி உயர்வுக்கான காரணங்கள், பல்வேறு வகை ஊழியர்களுக்கான நுணுக்கங்கள் ஆகியவற்றை மேலாளர் எப்போது, எந்தத் தொகையில் செலுத்துகிறார் என்பதை இங்கே விவரிக்க வேண்டியது அவசியம். போனஸின் சிக்கல்களை ஒழுங்குபடுத்தும் ஒரு தனி ஆவணத்தை நிறுவனம் வைத்திருந்தால், அதைக் குறிப்பிடுவது போதுமானது.

- இழப்பீடு.

- கொடுப்பனவுகள்.

- பொருள் உதவி செலுத்தும் தொகை மற்றும் வழக்குகள்.

- குறியீட்டு முறை அல்லது சம்பளத்தின் உண்மையான உள்ளடக்கம், இது ரஷ்ய கூட்டமைப்பின் தொழிலாளர் கோட் படி, ஒரு கடமை, மற்றும் முதலாளியின் உரிமை அல்ல. மேலும், வருவாயின் உண்மையான உள்ளடக்கத்தை அதிகரிப்பதற்கான நடைமுறையில் உள்ளூர் ஒழுங்குமுறைச் சட்டத்தை உருவாக்குவது கட்டாயமாகும். நீதி நடைமுறைமற்றும் Rostrud விளக்கங்கள். குறியீட்டு ஊதியத்திற்கு வெவ்வேறு வழிகள் உள்ளன. பாரம்பரியமாக, ஒரு குறிப்பிட்ட துல்லியமான குணகம் பயன்படுத்தப்படுகிறது, ஆனால் வேறு எந்த முறையையும் பயன்படுத்த ஒப்புதல் அனுமதிக்கப்படுகிறது, எடுத்துக்காட்டாக, கணக்கில் எடுத்துக்கொள்வது நிதி முடிவுகள்நிறுவன நடவடிக்கைகள். கலையில் சட்டமன்ற உறுப்பினர். ரஷ்ய கூட்டமைப்பின் தொழிலாளர் குறியீட்டின் 134, நுகர்வோர் விலைகளில் மாற்றங்கள் ஏற்பட்டால் வருவாயை அதிகரிப்பதை உறுதிப்படுத்த முதலாளியை கட்டாயப்படுத்துகிறது. இதனால், பணவீக்க விகிதத்தில் நேரடி சார்பு இல்லை.

- பிற கொடுப்பனவுகள். இது பொதுவாக துண்டிப்பு ஊதியம் என்று குறிப்பிடப்படுகிறது.

- முதலாளியின் பொறுப்பு. இது தாமதம் அல்லது ஊதியம் வழங்கப்படாவிட்டால், தொழிலாளியின் உரிமைகளைப் பாதுகாப்பதைக் குறிக்கிறது.

ஊழியர்களின் ஊதியம் குறித்த தோராயமான கட்டுப்பாடு பட்ஜெட் நிறுவனங்கள் 2020 க்கு ஒரு வர்த்தக நிறுவனத்தை விட மிகவும் பெரியதாக இருக்கும். அரசு ஊழியரின் சம்பளம் ஒரு சிக்கலான அமைப்பு, மற்றும் அதன் அனைத்து கூறுகளும் விரிவாக விவரிக்கப்பட வேண்டும்.

பண ஊக்கத்தொகை வகைகள்

இந்த ஒழுங்குமுறை ஊழியர்களுக்கான பண ஊக்குவிப்புகளில் ஒரு முக்கியமான பகுதியை உள்ளடக்கியது. இது தற்போதைய அனைத்து வகையான இழப்பீடுகள் மற்றும் கொடுப்பனவுகளை அவற்றின் அளவுகள் மற்றும் பணம் செலுத்துவதற்கான நடைமுறை (எந்த சந்தர்ப்பங்களில் அவை பயன்படுத்தப்படுகின்றன மற்றும் எந்தத் தொகையில்) குறிப்பிடப்பட வேண்டும். வெகுமதி அமைப்பில் இலவச சுற்றுப்பயணங்கள், டிக்கெட்டுகள் போன்றவற்றை வழங்குவதும் அடங்கும் - பின்னர் இது பற்றிய தகவல் ஆவணத்தில் சேர்க்கப்பட்டுள்ளது. "பொருள் உதவி" பிரிவில், நிர்வாகம் அதன் ஊழியர்களுக்கு நிதி உதவி வழங்கும் போது, வழக்குகளின் முழுமையான பட்டியலை நீங்கள் குறிப்பிட வேண்டும். இந்த பட்டியலில் பொதுவாக அடங்கும்: ஒரு குழந்தையின் பிறப்பு, நெருங்கிய உறவினரின் இழப்பு, திருமணம். குறிப்பிட்ட சூழ்நிலைகளின் அடிப்படையில் தனிப்பட்ட உதவியைப் பற்றி நீங்கள் பேசலாம்.

கூடுதல் உருப்படிகள் விரும்பியபடி சேர்க்கப்படுகின்றன. நிபுணர்களால் தயாரிக்கப்பட்ட 2020 பணியாளர் ஊதிய விதியைப் பயன்படுத்த நீங்கள் முடிவு செய்தால், உங்கள் நிறுவனத்தின் நடைமுறைகளுக்கு இணங்குகிறதா என்பதை கவனமாக இருமுறை சரிபார்த்து அதை மறுவேலை செய்ய வேண்டும்: எடுத்துக்காட்டாக, சில கொடுப்பனவுகள் வழங்கப்படுகின்றன, ஆனால் சில இல்லை. சிலர் இணை-பணம் செலுத்தும் மொத்த தொகைக்கு வரம்பை நிர்ணயித்துள்ளனர், மற்றவர்கள் அவற்றைக் கட்டுப்படுத்துவதில்லை.

பொருள் உதவியின் குறிப்பிட்ட அளவு அல்லது அதன் உறுதிப்பாட்டின் முறையைக் குறிப்பிடுவது அவசியம். உதாரணமாக, இயக்குனர் அதை அமைக்கிறார் சொந்த முடிவுபணியாளரின் உடனடி மேற்பார்வையாளரின் விளக்கக்காட்சியின் அடிப்படையில் ஒரு தனி வரிசையில். இந்த பத்தியில், சராசரி வருவாயைக் கணக்கிடும்போது பொருள் உதவியின் அளவு கணக்கில் எடுத்துக்கொள்ளப்படுமா என்பது தனித்தனியாக சுட்டிக்காட்டப்பட்டுள்ளது.

மாற்றங்கள் மற்றும் சேமிப்பு

அனைத்து மாற்றங்களும் நிர்வாகத்தின் உத்தரவின் பேரில் செய்யப்படுகின்றன. ஒப்புதல் விஷயத்தில் அதே விதிகளின்படி இது வரையப்பட்டுள்ளது. இது பின்வரும் தகவலைக் கொண்டிருக்க வேண்டும்:

- சரிசெய்தல் செய்யப்பட்ட ஆவணத்தின் பெயர் மற்றும் நடைமுறைக்கு வந்த தேதி;

- மாற்ற வேண்டிய பொருட்களின் பட்டியல்;

- புதிய வார்த்தைகள்;

- புதுமைகளுடன் பணியாளர்களை அறிமுகப்படுத்துவதற்கான கடமை;

- பொறுப்பு.

மாற்றங்கள் ஊதியத்தின் அளவைப் பாதித்தால், ஒவ்வொரு பணியாளரும் தனிப்பட்ட முறையில் அவர்களைப் பற்றி எச்சரிக்கப்படுவார்கள். அறிவிப்புகள் 2 மாதங்களுக்கு முன்பே அனுப்பப்படும்.

அது உள் பற்றி என்றாலும் நெறிமுறை செயல், அதன் சேமிப்பகத்தின் காலம் கண்டிப்பாக கட்டுப்படுத்தப்படுகிறது. ஆகஸ்ட் 25, 2010 எண் 55 தேதியிட்ட கலாச்சார அமைச்சகத்தின் ஆணையின் படி, ஊதியங்கள் மீதான ஒழுங்குமுறை வகை எண். 4 க்கு சொந்தமானது - தொடர்பான ஆவணங்கள் கணக்கியல்மற்றும் புகாரளித்தல், இல்லை தொழிளாளர் தொடர்பானவைகள்அது முதல் பார்வையில் தெரிகிறது. அதை புதியதாக மாற்றிய பிறகு ஐந்து ஆண்டுகளுக்கு அதைச் சேமித்து வைக்க அமைப்பு கடமைப்பட்டுள்ளது.

காதலர்கள் மட்டுமே பிழைப்பார்கள்

குழந்தைகளை இலக்காகக் கொண்ட விளம்பரத்தின் அம்சங்கள்

ஃபோட்டோஷாப்பில் பழைய புகைப்படங்களை மீட்டமைத்தல் பழைய புகைப்படங்களை மீட்டமைத்தல்

NPO என்றால் என்ன: டிகோடிங், இலக்குகளின் வரையறை, செயல்பாடுகளின் வகைகள் ஒரு இலாப நோக்கற்ற நிறுவனத்திற்கு உரிமை உள்ளதா

க்ளெப் நிகிடின் முதல் துணை