உற்பத்தி செயல்முறை வளங்களை தயாரிப்புகளாக மாற்றுவதாகக் கருதப்படுகிறது. உற்பத்தி செயல்முறையின் உள்ளடக்கம் என்னவென்றால், உற்பத்தி செயல்முறையில் உற்பத்தி மற்றும் நுகர்வோர் நோக்கங்களுக்காக வளங்களை பொருளாதார பொருட்களாக மாற்றும் செயல்முறை உள்ளது. தொழில்நுட்பம் உற்பத்தி காரணிகளுக்கு இடையே ஒரு நிலையான உறவின் வடிவத்தை பிரதிபலிக்கிறது. உற்பத்தியாளருக்கு, தொழில்நுட்பம் மட்டுமல்ல, உற்பத்தி காரணிகளின் கலவையும் முக்கியமானது. வள செலவுகள் (உற்பத்தி காரணிகள்) மற்றும் அதிகபட்ச சாத்தியமான வெளியீடு ஆகியவற்றின் கட்டமைப்பிற்கு இடையேயான தொழில்நுட்ப உறவு உற்பத்தி செயல்பாடு.

உற்பத்தி செயல்பாடு - உற்பத்தி காரணிகளின் உள்ளீடு சேர்க்கைக்கும் (தொழிலாளர் எல், மூலதனம் கே) மற்றும் உற்பத்தியின் அளவு (கே):

Q = f(K,L).

இரண்டு-காரணி உற்பத்தி செயல்பாட்டை இவ்வாறு குறிப்பிடலாம் வரைகலை வடிவம்(படம் 12):

| ΔK |

| ΔLL படம் 5.1.1 ஐசோகுவாண்ட் வரைபடம் |

Ql; Q2; Q3 - ஐசோகுவாண்ட் வரைபடம் .

ஐசோகுவாண்ட்(சம தயாரிப்பு வளைவு) ஒரே அளவிலான வெளியீட்டை உருவாக்கும் உள்ளீடுகளின் வெவ்வேறு சேர்க்கைகளைக் காட்டுகிறது. ஐசோக்வாண்ட் அளவீடுகளின் எதிர்மறை சாய்வு வளங்களின் தொழில்நுட்ப மாற்றீட்டின் அதிகபட்ச விகிதம்(MRTS LK): MRTS LK = -ΔK/ΔL, ஊழியர்களின் எண்ணிக்கையை அதிகரிப்பதற்கு K எவ்வளவு கைவிடப்பட வேண்டும் என்பதைக் காட்டுகிறது.

உற்பத்தி செயல்பாட்டின் பண்புகள்:

♦ ஆதாரங்களில் ஒன்றின் விலையை அதிகரிப்பது, மற்றொரு ஆதாரத்தின் விலையை நிலையானதாக வைத்திருக்கும் போது, பொருட்களின் வெளியீட்டு Q ஐ அதிகரிக்க உங்களை அனுமதிக்கிறது, அதாவது அதன் எந்த வாதங்களிலிருந்தும் செயல்பாடு அதிகரிக்கிறது.

♦ விமானத்தின் எந்தப் புள்ளியிலும் ஒரு ஐசோகுவாண்ட் வரைய முடியும்.

♦ அனைத்து ஐசோகுவாண்டுகளும் எதிர்மறை சாய்வைக் கொண்டுள்ளன.

♦ உற்பத்தியின் பெரிய வெளியீட்டு Q ஐக் காட்டும் ஐசோகுவாண்ட் வலப்புறம் மற்றும் மேலே அமைந்துள்ளது.

♦ காரணிகளில் ஒன்று = 0 எனில், பொருட்களின் வெளியீடு Q = 0.

எனவே, ஐசோகுவாண்ட்கள் ஆயத்தொலைவுகளின் தோற்றத்திற்கு குழிவானவை (ஐசோக்வாண்டின் ஒவ்வொரு புள்ளியிலும் காரணி வெவ்வேறு உற்பத்தித்திறனைக் கொண்டுள்ளது), உற்பத்தி காரணிகளைப் பயன்படுத்துவதற்கான பயனுள்ள பகுதியை மட்டுமே காட்டுகிறது மற்றும் மாற்றீட்டின் சாத்தியத்தை பிரதிபலிக்கிறது.

ஒப்பிட்டுப் பார்ப்போம் சம அளவு வரைபடம்மற்றும் அலட்சிய வளைவுகளின் வரைபடம்: பொதுவான குறிகாட்டிகள்:

♦ எதிர்மறை சாய்வு கோணம்.

♦ ஒன்றையொன்று குறுக்கிடாதீர்கள்.

♦ நுகர்வோரும் நிறுவனமும் வாங்குபவர்களாக (அதாவது, நுகர்வு பொருளாதார நிறுவனங்களாக) நடந்து கொள்கிறார்கள்.

வேறுபாடுகள்:

♦ Isoquant நிகழ்ச்சிகள் ஒரு குறிப்பிட்ட அளவுதயாரிப்பு Q இன் அலகுகள் மற்றும் அலட்சிய வளைவுகளுக்கு அளவு இல்லை, ஆனால் ஒரு ஒழுங்கு மதிப்பீடு மட்டுமே.

♦ வளங்கள் K மற்றும் L ஐ வாங்கும் போது, Q பொருட்களை வெளியிடும் போது நிறுவனம் அதிகபட்ச லாபத்தைப் பெறுவதற்கு உத்தரவாதம் அளிக்காது, ஆனால் நுகர்வோருக்கான அலட்சிய வளைவுகளில், தொலைதூர அலட்சிய வளைவில் பொருட்களை உட்கொள்ளும் போது, பயன்பாடு அதிகபட்சம் உத்தரவாதம் அளிக்கப்படுகிறது.

குறுகிய காலம்- உற்பத்தியின் ஒரு காரணியாவது மாறாமல் இருக்கும் காலம். குறுகிய காலத்தில் உற்பத்தியின் நுண்ணிய பொருளாதார பகுப்பாய்வின் பணியானது, உற்பத்தியின் அளவு மூலம் உற்பத்தியின் மாறி காரணியின் அளவு மாற்றத்தை தீர்மானிப்பதாகும், அதாவது. உற்பத்தியின் மாறி காரணியின் செயல்திறனுக்கான நிலைமைகளை அடையாளம் காணவும்.

எனவே, உள்ளே குறுகிய காலம்(SR) உற்பத்தி காரணிகளில் குறைந்தபட்சம் ஒன்று நிலையானது. மூலதனம் (K) ஒரு நிலையான காரணி என்றும் உழைப்பு (L) ஒரு மாறிக் காரணி என்றும் வைத்துக் கொள்வோம்.

ஒரு வளம் மாறக்கூடிய சூழ்நிலைகளில், பின்வரும் கருத்துக்கள் பயன்படுத்தப்படுகின்றன:

♦ உழைப்பின் மொத்த உற்பத்தி (TP L);

♦ சராசரி தயாரிப்புதொழிலாளர் (AP L): AP L = TP L /L;

♦ உழைப்பின் விளிம்பு உற்பத்தி (MP L): MP L =Δ TP/ΔL.

TP L, AP L மற்றும் MP L ஆகியவற்றுக்கு இடையேயான தொடர்பு படம் 13 இல் காட்டப்பட்டுள்ளது

♦ MP L > AP L என்றால், AP L அதிகரிக்கிறது;

♦ எம்பி என்றால் எல்< АР L , то AP L убывает;

♦ MP L = AR L எனில், AR L அதிகபட்சம்.

அரிசி. 13. உழைப்பின் மொத்த, சராசரி மற்றும் விளிம்பு உற்பத்திக்கு இடையிலான உறவு

குறுகிய கால உற்பத்தியை 3 நிலைகளாகப் பிரிக்கலாம்:

நிலை 1 - 0 முதல் L 2 வரை, AP L = அதிகபட்சம்;

நிலை 2 - L 2 முதல் L 3 வரை, MP L இன் மதிப்பு 0 ஆகும்;

1 மற்றும் 3 நிலைகள் நிறுவனத்திற்கு விரும்பத்தக்கவை அல்ல, ஏனெனில் 1 வது கட்டத்தில் - உழைப்புடன் ஒப்பிடும்போது மூலதனத்தின் அதிகப்படியானது, மற்றும் 3 வது கட்டத்தில் - மூலதனத்துடன் ஒப்பிடும்போது அதிகப்படியான உழைப்பு.

குறையும் சட்டம் இறுதி செயல்திறன் ஒரு குறிப்பிட்ட புள்ளியில் இருந்து தொடங்கி, ஒரு வளத்தின் பயன்பாட்டின் அளவின் அதிகரிப்பு மற்றொன்றின் நிலையான அளவுடன் மாறி காரணியின் (MP L) விளிம்பு உற்பத்தியில் குறைவுக்கு வழிவகுக்கிறது.

விளிம்பு உற்பத்தித்திறன் குறைவதற்கான சட்டம் பின்வருவனவற்றை பிரதிபலிக்கிறது:

♦ மாறிக் காரணியிலிருந்து வருமானம் குறைவதன் தவிர்க்க முடியாத தன்மை;

♦ குறுகிய காலத்தில் உற்பத்தி உற்பத்தியை அதிகரிப்பதற்கான சாத்தியக்கூறுகள் குறைவாக உள்ளன;

♦ சட்டத்தின் தன்மை பொருட்களின் உற்பத்தி தொழில்நுட்பத்தின் பண்புகளால் தீர்மானிக்கப்படுகிறது;

♦ குறுகிய கால நிபந்தனைகளுக்கு மட்டுமே பொருந்தும்.

நீண்ட காலநிறுவனத்தின் செயல்பாடுகளில் சம்பந்தப்பட்ட அனைத்து வளங்களையும் மாற்ற போதுமானது. எனவே, நீண்ட காலத்திற்கு, உற்பத்தியின் அனைத்து காரணிகளும் மாறுபடும்.

ஒரு நிறுவனத்தின் நீண்ட கால உத்தியை இரண்டு அம்சங்களில் பார்க்கலாம்:

1. K மற்றும் L ஆகியவை ஒரே நேரத்தில் மாறுகின்றன, ஆனால் வெவ்வேறு திசைகளில், இது ஒரு ஐசோகுவாண்ட் மூலம் வெளிப்படுத்தப்படுகிறது. MRTS LK ஆனது Q - const இல் ஒவ்வொரு யூனிட் தொழிலாளர்களாலும் மாற்றப்படக்கூடிய மூலதனத்தின் அளவை தீர்மானிக்கிறது.

எம்ஆர்டிஎஸ் எல்கே உற்பத்தி காரணிகளின் (கே மற்றும் எல்) விளிம்பு தயாரிப்புகளைப் பொறுத்தது. உழைப்பின் விளிம்பு உற்பத்தி அதிகமாகும், மூலதனத்தை மாற்றுவதற்கு அது குறைவாக தேவைப்படுகிறது, அதாவது. MRTS மற்றும் விளிம்பு காரணி தயாரிப்புகளுக்கு இடையே ஒரு தலைகீழ் உறவு உள்ளது.

2. K மற்றும் L ஆகியவை ஒரே நேரத்தில் மற்றும் ஒரே திசையில் மாறுகின்றன. உற்பத்தி காரணிகளின் அதிகரிப்பு மற்றும் வெளியீட்டு அளவு ஆகியவற்றுக்கு இடையேயான உறவு, அளவின் பொருளாதாரத்தால் வகைப்படுத்தப்படுகிறது.

அளவிலான நேர்மறையான பொருளாதாரங்கள்- வெளியீட்டின் அளவு வளங்களின் விலையை விட அதிக அளவில் அதிகரிக்கும் போது.

நிலையான பொருளாதாரங்கள்- வளங்களின் விலையின் அதே விகிதத்தில் வெளியீட்டின் அளவு அதிகரிக்கும் போது.

அளவிலான பொருளாதாரங்கள் - வெளியீட்டின் அளவு வளங்களின் விலையை விட குறைந்த அளவிற்கு அதிகரிக்கும் போது. அளவின் விளைவை வரைபடமாகக் காண்பிப்போம் (படம் 14).

ஐசோகுவாண்டுகள் ஒன்றுக்கொன்று நெருக்கமாக இருக்கும், மேலும் உச்சரிக்கப்படுகிறது நேர்மறையான விளைவுஅளவுகோல். வளைவுகளுக்கு இடையே ஒரு நிலையான தூரம் அளவின் நிலையான விளைவை வகைப்படுத்துகிறது. ஐசோகுவாண்டுகளுக்கு இடையே உள்ள தூரம் அதிகமாக இருப்பதால், அளவின் பொருளாதாரம் அதிகமாகும். எனவே, குறுகிய காலத்தில் ஒரு நிறுவனம் உற்பத்தி காரணிகளின் (கே, எல்) உகந்த விகிதத்தைக் கண்டுபிடிப்பது முக்கியம் என்றால், நீண்ட காலத்திற்கு நிறுவனத்தின் செயல்பாடுகளின் தேவையான அளவைத் தேர்ந்தெடுப்பதில் சிக்கல் தீர்க்கப்படுகிறது.

அளவிலான விளைவின் தன்மை:

♦ தொழில்நுட்பத்தின் தனித்தன்மை காரணமாக.

♦ அனுபவ ரீதியாக தீர்மானிக்கப்பட்டது.

♦ உகந்த உற்பத்தி அளவுகளை தீர்மானிக்கிறது.

உற்பத்திக் காரணிகளின் வருமானத்தை குறைக்கும் சட்டத்தின் சாராம்சம் என்னவென்றால், ஒரு வளத்தின் பயன்பாடு அதிகரிக்கும் போது மற்றவை மாறாமல் இருக்கும் போது, மாறி காரணியின் விளிம்பு உற்பத்தி குறையும். வேறு வார்த்தைகளில் கூறுவதானால், ஒரே ஒரு காரணி மாறினால், வெளியீட்டின் அதிகரிப்பு குறைவாக இருக்கும்.

இது சம்பந்தமாக, இரண்டு குறிகாட்டிகளின் சமத்துவம் முக்கியமானது - உற்பத்தி காரணிகளின் விளிம்பு மற்றும் சராசரி வருமானம். விளிம்புநிலையை விட சராசரி வருவாய் அதிகமாக இருப்பது, இந்த காரணியின் பயன்பாட்டை அதிகரிப்பதன் மூலம் உற்பத்தியின் பயனுள்ள விரிவாக்கம் இனி சாத்தியமில்லை என்பதற்கான சமிக்ஞையாகும்; பயன்படுத்தப்படும் காரணிகளின் முழு தொகுப்பிலும் மாற்றங்கள் தேவை.

உற்பத்திக் காரணிகளின் உற்பத்தித்திறனைக் குறைக்கும் சட்டத்தின் செல்லுபடியை குறிப்பிட்ட எடுத்துக்காட்டுகளுடன் விளக்குவது எளிது. இந்த சட்டம் பொருந்தாது என்று நாம் கருதினால், உதாரணமாக, ஈடுபாடு காரணமாக கூடுதல் தொழிலாளர்கள்வி வேளாண்மை 1 ஹெக்டேர் வளமான நிலத்தைக் கொண்டு உலக மக்களுக்கு உணவளிக்க முடியும்.

விளிம்பு உற்பத்தித்திறன் கோட்பாடு ஒன்றுக்கொன்று மாற்றக்கூடிய உற்பத்தி காரணிகளின் நிபந்தனையின் கீழ் மட்டுமே பயன்படுத்தப்படுகிறது. அத்தகைய மாற்றீடு இல்லை என்றால், மற்ற காரணிகளை மாற்றுவதன் மூலம் பெறப்பட்ட விளிம்பு உற்பத்தியிலிருந்து ஒரு காரணியை மாற்றுவதன் மூலம் பெறப்பட்ட விளிம்பு உற்பத்தியை வேறுபடுத்துவது சாத்தியமில்லை. இந்த வழக்கில், உற்பத்தியின் காரணிகளில் ஒன்றின் கூடுதல் முதலீடு, மற்றவை மாறாமல் இருக்கும் போது, வெளியீட்டின் அளவு மீது எந்த தாக்கமும் இல்லாமல் இந்த வளத்தை பயனற்ற முறையில் பயன்படுத்த மட்டுமே வழிவகுக்கிறது.

IN உண்மையான வாழ்க்கைவளங்களின் பூஞ்சையின்மை மிகவும் அரிதானது. கூடுதலாக, ஒரு குறிப்பிட்ட வளத்தை ஈர்ப்பதற்கான முடிவை விரைவாக மாற்றும் போது மட்டுமே ஒரு வளத்தை இன்னொருவருடன் மாற்றுவது பயன்படுத்தப்படுகிறது, அதாவது. முக்கியமாக தொடர்பாக வேலை மூலதனம்(மூலப்பொருட்கள், பொருட்கள், முதலியன), ஏனெனில் அவை வாங்குவது குறித்த முடிவுகளை தொடர்ந்து மதிப்பாய்வு செய்யலாம். தொழில்முனைவோர் கூட்டு ஒப்பந்தத்தின் விதிமுறைகளை கணக்கில் எடுத்துக்கொள்ள முடியாது என்பதால், இந்த கொள்கை சில இட ஒதுக்கீடுகளுடன் தொழிலாளர்களுக்கு பொருந்தும்.

நிலம் மற்றும் நிலையான மூலதனம் தொடர்பாக - உற்பத்தி வழிமுறைகள் - குறைந்தபட்ச குத்தகை காலம் இருக்கும்போது மட்டுமே பூஞ்சையைப் பயன்படுத்த முடியும். விளிம்பு உற்பத்தியின் இயற்பியல் அளவு காரணியின் விலைக்கு நேரடியாக விகிதாசாரமாக இருக்கும் வரை உற்பத்தியின் ஒரு காரணியை மற்றொரு காரணியுடன் மாற்றுவது நல்லது.

பகுத்தறிவு பொருளாதார நடத்தை, உற்பத்தியின் "விலையுயர்ந்த" காரணி "மலிவான" ஒன்றால் மாற்றப்படும் என்று கருதுகிறது. மேலே உள்ள சமத்துவம் இந்த மாற்றீட்டின் வரம்புகளைக் காட்டுகிறது.

விளிம்பு உற்பத்தித்திறன் குறைவதற்கான சட்டம்இல் இயங்குகிறது குறுகிய கால தற்காலிகமற்றும் இடைவெளிஉற்பத்தியின் ஒரு காரணி மாறாமல் இருக்கும் போது. சட்டத்தின் விளைவு தொழில்நுட்பம் மற்றும் உற்பத்தி தொழில்நுட்பத்தின் மாறாத நிலையைக் கருதுகிறது; சமீபத்திய கண்டுபிடிப்புகள் மற்றும் பிற தொழில்நுட்ப மேம்பாடுகள் உற்பத்தி செயல்பாட்டில் பயன்படுத்தப்பட்டால், அதே உற்பத்தி காரணிகளைப் பயன்படுத்தி உற்பத்தியில் அதிகரிப்பு அடைய முடியும். அதாவது, தொழில்நுட்ப முன்னேற்றம் சட்டத்தின் நோக்கத்தை மாற்றும்.

என்றால் மூலதனம்ஒரு நிலையான காரணி, மற்றும் வேலை- மாறிகள், பின்னர் நிறுவனம் அதிகமாகப் பயன்படுத்தி உற்பத்தியை அதிகரிக்க முடியும் தொழிலாளர் வளங்கள். ஆனாலும் குறைந்த உற்பத்தித்திறன் சட்டத்தின் படி, ஒரு மாறி வளத்தில் நிலையான அதிகரிப்பு மற்றவை நிலையானதாக இருக்கும் போது இந்த காரணிக்கான வருமானம் குறைவதற்கு வழிவகுக்கிறது, அதாவது, உழைப்பின் விளிம்பு உற்பத்தி அல்லது விளிம்பு உற்பத்தித்திறன் குறைகிறது. தொழிலாளர்கள் பணியமர்த்தல் தொடர்ந்தால், இறுதியில் அவர்கள் ஒருவருக்கொருவர் தலையிடுவார்கள் (விளிம்பு உற்பத்தி எதிர்மறையாக மாறும்) மற்றும் வெளியீடு குறையும்.

உழைப்பின் விளிம்பு உற்பத்தித்திறன்(உழைப்பின் விளிம்பு உற்பத்தி - எம்.பி.எல்) என்பது ஒவ்வொரு அடுத்தடுத்த தொழிலாளர் அலகுகளிலிருந்தும் உற்பத்தி அளவு அதிகரிப்பதாகும், அதாவது. மொத்த உற்பத்திக்கு (TPL) உற்பத்தித்திறன் அதிகரிப்பு. மூலதன MPK இன் விளிம்பு உற்பத்தியும் இதேபோல் தீர்மானிக்கப்படுகிறது.

விளிம்பு உற்பத்தித்திறனைக் குறைக்கும் சட்டம் "எந்தவொரு உற்பத்திக் காரணியின் பயன்பாட்டின் அதிகரிப்புடன் (மீதமுள்ளவை மாறாமல்) விரைவில் அல்லது பின்னர் ஒரு மாறி காரணியின் கூடுதல் பயன்பாடு குறைவதற்கு வழிவகுக்கும் என்று கூறுகிறது. தொடர்புடைய மற்றும் பின்னர் முழுமையான வெளியீட்டு அளவுகள். காரணிகளில் ஒன்றின் பயன்பாட்டை அதிகரிப்பது (மீதமுள்ளவை சரி செய்யப்படுவதால்) அதன் பயன்பாட்டின் தாக்கத்தில் நிலையான குறைவுக்கு வழிவகுக்கிறது.

விளிம்பு உற்பத்தித்திறனைக் குறைக்கும் சட்டம் ஒருபோதும் கண்டிப்பாக கோட்பாட்டளவில் நிரூபிக்கப்படவில்லை; இது சோதனை ரீதியாக பெறப்பட்டது. சட்டம் செயல்படுத்தப்படாது என்று நாம் கருதினால், எடுத்துக்காட்டாக, ஒரு குறிப்பிட்ட நிலத்தில், உரத்தின் அளவை அதிகரிப்பது, உலகம் முழுவதும் உணவைப் பெறுவது சாத்தியமாகும். இது, உண்மையல்ல.

வருமானத்தை குறைக்கும் சட்டம் உற்பத்தியின் இரண்டாம் கட்டத்திலிருந்து செயல்படத் தொடங்குகிறது, அப்போது ஓரளவு உற்பத்தித் திறன் குறையத் தொடங்குகிறது. விளிம்பு உற்பத்தித்திறன் குறையத் தொடங்கும் நிலை உற்பத்திச் செயல்பாட்டின் தன்மையைப் பொறுத்தது.

29. உற்பத்தி தொழில்நுட்பத்தின் தேர்வு. ஐசோகுவாண்ட். தொழில்நுட்ப மாற்றீட்டின் வரம்பு விகிதம்.

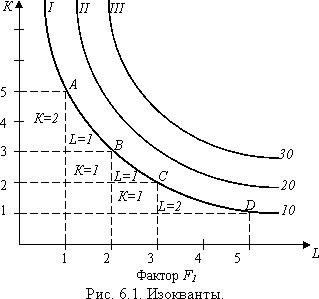

உற்பத்தியில் 2 வளங்கள் மட்டுமே பயன்படுத்தப்படுகின்றன என்று வைத்துக்கொள்வோம், எடுத்துக்காட்டாக, உழைப்பு (எல்) மற்றும் மூலதனம் (கே) (படம் 5.2). வளங்களின் அனைத்து சேர்க்கைகளையும் நாம் இணைத்தால், அதன் பயன்பாடு அதே அளவிலான வெளியீட்டை வழங்கும், நாம் ஐசோகுவாண்டுகளைப் பெறுகிறோம்.

ஒரு ஐசோகுவாண்ட் அல்லது நிலையான தயாரிப்பு வளைவு, அதே வெளியீட்டை வழங்கும் உற்பத்தி காரணிகளின் எண்ணற்ற சேர்க்கைகளைக் குறிக்கும் ஒரு வளைவு ஆகும்.

மற்றொன்றின் மேல் மற்றும் வலதுபுறத்தில் இருக்கும் ஒரு ஐசோக்வாண்ட், ஒரு பெரிய அளவிலான வெளியீட்டைக் குறிக்கிறது. ஐசோகுவாண்ட்களின் தொகுப்பு, ஒவ்வொன்றும் சில வளங்களின் கலவையைப் பயன்படுத்தி அடையக்கூடிய அதிகபட்ச வெளியீட்டைக் காட்டுகிறது, இது ஐசோகுவாண்ட் வரைபடம் என்று அழைக்கப்படுகிறது.

தொழில்நுட்ப மாற்றீடு அல்லது தொழில்நுட்ப மாற்றீடு (MRTS) என்பது ஒரு வளத்தின் அளவாகும், இது மொத்த வெளியீட்டை நிலையானதாக வைத்திருக்கும் போது மற்றொரு வளத்தின் அலகுக்கு ஈடாக குறைக்கப்படலாம்.

ஐசோக்வாண்டின் சாய்வானது தொழில்நுட்ப மாற்றீட்டின் விளிம்பு விகிதத்தை அளவிடுகிறது.தொழில்நுட்ப மாற்றீட்டின் விளிம்பு விகிதம், வெளியீடு மாறாமல் இருக்கும் பட்சத்தில், ஒரு கூடுதல் உழைப்பு அலகு மூலம் எவ்வளவு மூலதனத்தை மாற்ற முடியும் என்பதைக் காட்டுகிறது.

30. செலவுக் குறைப்பு விதி. ஐசோகோஸ்டா. உற்பத்தியாளர் சமநிலை.

செலவுகளைக் குறைப்பதற்கான விதி பின்வருமாறு: உற்பத்தியின் ஒரு காரணியின் விளிம்பு உற்பத்தியின் விகிதம் அதன் விலையில் மற்றொரு உற்பத்தி காரணியின் விளிம்பு உற்பத்தியின் விகிதத்திற்கு சமமாக இருந்தால், ஒரு குறிப்பிட்ட அளவு வெளியீட்டை உற்பத்தி செய்வதற்கான செலவுகள் குறைவாக இருக்கும். அதன் விலை: MP 1 / P 1 = MP 2 / P 2, அங்கு 1 மற்றும் 2 - உற்பத்தி காரணிகள்.

ஒரு ஐசோகாஸ்ட் என்பது விமானத்தில் உள்ள புள்ளிகளின் தொகுப்பாகும், ஒவ்வொன்றும் இரண்டு உற்பத்தி காரணிகளின் (உதாரணமாக, கே - மூலதனம் மற்றும் எல் - உழைப்பு) குறிப்பிட்ட தொகுதிகளின் தொகுப்பிற்கு ஒத்திருக்கிறது, அதை வாங்கியவுடன் தொழில்முனைவோர் அதே அளவு செலவழிப்பார். பணம்.

ஐசோகாஸ்ட் வரைபடம் என்பது ஒரு வரைபடமாகும், இது உற்பத்தி காரணிகளுக்கான தொழில்முனைவோரின் வெவ்வேறு நிலைகளின் செலவுகளுக்கு ஒத்த ஐசோகாஸ்ட்களைக் காட்டுகிறது.

ஐசோகோஸ்ட்டைப் பயன்படுத்தி, கொடுக்கப்பட்ட வெளியீட்டை குறைந்த மொத்த செலவில் (TC) வழங்கும் உற்பத்தி காரணிகளின் தொகுப்பை நீங்கள் தீர்மானிக்கலாம். இந்த சிக்கலுக்கான தீர்வு ஐசோகுவாண்டுடன் ஐசோகோஸ்டின் டேன்ஜென்சி (ε) புள்ளியில் உள்ளது, இது தயாரிப்பாளரின் சமநிலையை பிரதிபலிக்கிறது.

கொடுக்கப்பட்ட அளவிலான செலவுகளுக்கு, உற்பத்தி காரணிகளின் சாத்தியமான அனைத்து சேர்க்கைகளும் ஐசோகோஸ்ட்டில் இருக்க வேண்டும்; இந்த வழக்கில், அதன் சாய்வு காரணி விலைகளின் விகிதத்தை பிரதிபலிக்கும் (P L / P K). அனைத்து தொழில்நுட்ப திறமையான காரணிகளின் சேர்க்கைகளும் ஒரு ஐசோக்வாண்டில் இருக்கும், ஒவ்வொரு புள்ளியிலும் உள்ள சாய்வு காரணிகளின் விளிம்பு உற்பத்தித்திறன் விகிதத்தை வெளிப்படுத்துகிறது (MP L /MP K). ஐசோகோஸ்ட் மற்றும் ஐசோகுவாண்டின் சரிவுகள் சமமாக இருந்தால் தேர்வுமுறை நிலை (MP L /MP K = P L /P K) திருப்தி அடையும்.

இதன் விளைவாக, ஐசோகுவாண்ட் மற்றும் ஐசோகோஸ்ட்டின் தொடுநிலையின் புள்ளி A இல் உகந்தது அடையப்படும். ஒரு ஐசோகுவாண்டிற்கு, இது உற்பத்தி காரணிகளை மாற்றும் புள்ளியாகும், இது அவற்றின் விளிம்பு தயாரிப்புகளின் விகிதத்தின் மூலம் வெளிப்படுத்தப்படுகிறது; ஒரு ஐசோகோஸ்டுக்கு, இது உற்பத்தி காரணிகளை மாற்றும் புள்ளியாகும், இது அவற்றின் விலைகளின் விகிதத்தின் மூலம் வெளிப்படுத்தப்படுகிறது.

உற்பத்தி காரணிகளின் விளிம்பு உற்பத்தித்திறன் விகிதம் அவற்றின் விலைகளின் விகிதத்திற்கு சமமாக இருந்தால் குறைந்தபட்ச உற்பத்தி செலவுகள் அடையப்படுகின்றன. உற்பத்திச் செலவைக் குறைப்பதற்கான நிபந்தனை அதே நேரத்தில் உற்பத்தியாளர் சமநிலையை அடையும் ஒரு நிபந்தனையாகும், ஏனெனில் அதிக உற்பத்தித் திறனை உறுதிப்படுத்தக்கூடிய காரணிகளின் கலவை எதுவும் இல்லை.

31. உற்பத்தி செலவுகள் மற்றும் அவற்றின் வகைப்பாடு.

அதன் நடவடிக்கைகளை மேற்கொள்ள, நிறுவனம் தேவையான உற்பத்தி காரணிகளை கையகப்படுத்துதல் மற்றும் தயாரிக்கப்பட்ட பொருட்களின் விற்பனையுடன் தொடர்புடைய சில செலவினங்களைச் செய்கிறது. இந்த செலவுகளின் மதிப்பீடு நிறுவனத்தின் செலவுகள் ஆகும்.

உற்பத்திச் செலவுகள் என்பது பண வடிவில் வெளிப்படுத்தப்படும் உற்பத்திச் செலவுகள் ஆகும், இது வளங்களின் மாற்றுப் பயன்பாடுகளை கைவிடுவதோடு தொடர்புடையது. உற்பத்தி செலவுகள் - மொத்த செலவுகள்ஒரு தயாரிப்பு, பண்டம், சேவை ஆகியவற்றின் உற்பத்திக்கான வாழ்க்கை மற்றும் பொருள்மயமாக்கப்பட்ட (கடந்த) உழைப்பு பண அடிப்படையில்

உற்பத்திச் செலவுகளை நிர்ணயிக்கும் போது மாற்றுக் கொள்கையானது, செலவினங்களின் உண்மையான நிலை வளத்தின் தற்போதைய செலவில் மதிப்பிடப்பட வேண்டும் மற்றும் இழந்த இலாபங்களை கணக்கில் எடுத்துக்கொள்ள வேண்டும் என்பதைக் காட்டுகிறது.

உற்பத்தி செலவுகள்:

கணக்கியல் செலவுகள் - ஏற்படும் ரொக்கமாகஉற்பத்தியை செயல்படுத்துவதோடு தொடர்புடைய உண்மையான செலவுகள் (கணக்கியல் தொடர்பான சட்டச் செயல்களின்படி கணக்கில் எடுத்துக்கொள்ளப்பட வேண்டிய கொடுப்பனவுகள் மற்றும் திரட்டல்கள் மட்டுமே.)

பொருளாதாரச் செலவுகள் என்பது கொடுக்கப்பட்ட உற்பத்தியிலிருந்து (வெளிப்படையான, மறைமுகமான செலவுகள்) திசைதிருப்பப்பட்ட வளங்களின் மாற்றுச் செலவு ஆகும்.

செலவுகள்:

வெளி (வெளிப்படையானது) - நிறுவனத்தால் வாங்கப்பட்ட வளங்கள் (கணக்கியல் செலவுகள்);

வெளிப்படையான செலவுகள்- வாங்கிய காரணிகளுக்கான கொடுப்பனவுகளின் அளவு (பணியமர்த்தப்பட்ட தொழிலாளர்களின் சம்பளம், பொருள் வளங்களை வழங்குபவர்களுக்கு பணம் செலுத்துதல், வங்கி கடன்களுக்கான கொடுப்பனவுகள், போக்குவரத்து, ஆற்றல் போன்றவை).

உள்(மறைமுகமாக, அல்லது மறைமுகமாக) - நிறுவனத்தின் சொந்த வளங்கள் (நிதி அறிக்கைகளில் பிரதிபலிக்கவில்லை).

மறைமுக செலவுகள்- இது உற்பத்தி செயல்பாட்டில் பயன்படுத்தப்படும் உற்பத்தி காரணிகளின் சேவைகளின் விலை, ஆனால் அவை வாங்கப்படவில்லை (எடுத்துக்காட்டாக, அவை நிறுவனத்தின் உரிமையாளருக்கு சொந்தமானது). அவற்றின் மதிப்பு சமம் பணப்புழக்கங்கள், சிறந்த மாற்று பயன்பாட்டின் கீழ் பெறலாம். அவை ஒப்பந்தங்களில் கணக்கிடுவது கடினம் மற்றும் பண அடிப்படையில் அரிதாகவே முழுமையாக மதிப்பிடப்படுகிறது.

இந்த செலவுகள் அனைத்தும் வழக்கமாக இருக்கும் திரும்பக் கூடியதுமற்றும் பொருளாதார (மாற்று) செலவுகளுடன் பொருளாதார முடிவுகளை எடுக்கும்போது கணக்கில் எடுத்துக்கொள்ளப்படுகிறது.

திரும்ப செலவுகள்- இவை ஒரு நிறுவனம் செயல்படுவதை நிறுத்தினால் தாங்க முடியாத செலவுகள்.

செயல்பாட்டின் அளவைப் பற்றி நிறுவனத்திற்கு முக்கியமான முடிவுகளை எடுக்கும்போது ஒரு வகை செலவுகள் மட்டுமே கணக்கில் எடுத்துக்கொள்ளப்படுவதில்லை - திரும்பப் பெற முடியாதது. மூழ்கிய செலவுகள் நிறுவனத்தை மூடும் நேரத்தில் முன்னர் செய்யப்பட்ட மற்றும் திருப்பிச் செலுத்த முடியாத செலவுகளுடன் தொடர்புடையது. மிகவும் சிறப்பு வாய்ந்த உபகரணங்களை உருவாக்குவதற்கான செலவுகள், விளம்பர செலவுகள் போன்றவை இதில் அடங்கும்.

32. குறுகிய காலத்தில் உற்பத்தி செலவுகளின் இயக்கவியல்.

குறுகிய காலம் என்பது உற்பத்தியின் பெரும்பகுதி நிலையானதாகவும், நிலையானதாகவும் இருக்கும், மேலும் உற்பத்தியை அதிகரிக்க (அல்லது குறைக்க) உற்பத்தியின் ஒரு காரணியை மட்டுமே நிறுவனம் மாற்ற முடியும்.

நீண்ட காலத்திற்கு, ஒரு நிறுவனம் அனைத்து உற்பத்தி காரணிகளிலும் மாற்றங்களைச் செய்ய முடியும். இது கூடுதல் தொழிலாளர்களை பணியமர்த்துவது மட்டுமல்லாமல், புதிய சந்தை நிலைமைகளை சந்திக்க கூடுதல் வசதிகள் மற்றும் உபகரணங்களை உருவாக்க அல்லது வாங்கவும் முடியும்.

குறுகிய காலத்தில் செலவினங்களின் இயக்கவியல் பின்வருவனவற்றை முன்னிலைப்படுத்தலாம்:

- 1. விளிம்புநிலை, சராசரி மாறிகள் மற்றும் மொத்த செலவுகளின் ஒரே நேரத்தில் குறைப்பு;

- 2. சராசரி மாறிகள் மற்றும் மொத்த சராசரிகளில் குறைதல் செலவுகள் அதிகரிப்புடன்;

- 3. சராசரி மொத்த செலவுகளைக் குறைக்கும் போது விளிம்பு மற்றும் சராசரி மாறிகளை அதிகரிப்பது;

- 4. அனைத்து வகையான செலவுகளிலும் ஒரே நேரத்தில் அதிகரிப்பு.

33. நீண்ட காலத்திற்கு உற்பத்தி செலவுகள்.

நீண்ட கால உற்பத்தி காலம்- இது ஒரு கால இடைவெளியாகும், இதன் போது நிறுவனமானது தொகை உட்பட அனைத்து வேலை வளங்களின் அளவையும் மாற்ற முடியும். உற்பத்தி அளவு. ஒரு தொழில்துறைக் கண்ணோட்டத்தில், நீண்ட காலத்திற்கு உற்பத்தி அளவை விரிவாக்க அல்லது குறைக்க நிறுவனங்களுக்குள் ஒரு இயக்கம் உள்ளது, ஆனால் தொழில்துறைக்குள் இயக்கம் உள்ளது: சில நிறுவனங்கள் அதை விட்டு வெளியேறுகின்றன, உற்பத்தியை முற்றிலுமாக குறைக்கின்றன, மேலும் சில புதிதாக உருவாகலாம்.

நீண்ட காலத்திற்கு, உற்பத்தியின் அனைத்து காரணிகளும் மாற்றப்படலாம், அதன்படி நிலையான மற்றும் பிரிவுகள் இருக்காது மாறி செலவுகள், மற்றும் சராசரி மட்டுமே மற்றும் விளிம்பு செலவு. அவற்றின் உள்ளடக்கத்தில், நீண்ட கால உற்பத்திச் செலவுகள், உற்பத்தி அளவுகளில் ஏற்படும் மாற்றங்களைப் பொறுத்து செலவுகளில் ஏற்படும் மாற்றங்களை பிரதிபலிக்கின்றன. இந்த மாற்றங்களின் தன்மை அளவின் வகையால் தீர்மானிக்கப்படும் (உற்பத்தி காரணிகளின் விலைகள் மாறாமல் இருக்கும் என்று வைத்துக்கொள்வோம்): வளர்ந்து வரும் அளவின் விளைவுடன், சராசரி நீண்ட கால செலவுகள் குறையும், நிலையான ஒன்றுடன் - அவை மாறாமல் இருக்கும். குறையும் ஒன்று - அவை வளரும்.

நீண்ட காலத்திற்கு, உற்பத்தியாளர் எந்த உற்பத்தி அளவையும் தேர்வு செய்யலாம். இருப்பினும், செலவினங்களின் அடிப்படையில் உற்பத்தியை மேம்படுத்துவதில் உள்ள சிக்கலைத் தீர்க்கும்போது, குறைந்தபட்ச சராசரியுடன் உற்பத்தி செய்யப்படும் உற்பத்தி அளவை அவர் தேர்ந்தெடுக்க வேண்டும். நீண்ட கால செலவுகள். இந்த நிபந்தனையின் கீழ், நீண்ட கால சராசரி மற்றும் விளிம்புச் செலவுகளின் (LMC = LAC) சமத்துவத்தை அடைவதே நிறுவனத்தின் உகந்த அளவு ஆகும்.

நீண்ட கால செலவு வளைவுகள் அனைத்து காரணிகளும் மாறி இருக்கும் போது கொடுக்கப்பட்ட வெளியீட்டை உற்பத்தி செய்வதற்கான குறைந்தபட்ச செலவைக் காட்டுகின்றன.

அனைத்து உற்பத்தி வளங்களும் மாறக்கூடியதாக இருந்தால், உற்பத்தி ஒரு யூனிட்டால் அதிகரிப்பதால், நீண்ட கால விளிம்புச் செலவுகள் செலவுகளின் அதிகரிப்பை வகைப்படுத்துகின்றன.

நீண்ட கால சராசரி செலவுகள் ஒரு யூனிட் உற்பத்திக்கான குறிப்பிட்ட (சராசரி) செலவுகளை வகைப்படுத்துகிறது, அனைத்து உற்பத்தி வளங்களும் மாறுபடும். நீண்ட கால மற்றும் இடையே முக்கிய வேறுபாடு குறுகிய கால திட்டங்கள்வள காரணிகளின் நெகிழ்ச்சியின் அளவீடு ஆகும். நீண்ட காலமாக, தயாரிப்பாளர்களுக்கு குறுகிய காலத்தில் சாத்தியமில்லாத வாய்ப்புகள் உள்ளன. IN நீண்ட காலஒரு மேலாளர் தீவிரத்தை மட்டும் மாற்றுவதன் மூலம் வெளியீட்டின் அளவையும் செலவுகளையும் கட்டுப்படுத்த முடியும் உற்பத்தி நடவடிக்கைகள்நிறுவனத்தில், ஆனால் நிறுவனங்களின் அளவு மற்றும் எண்ணிக்கை.

34. நிறுவனத்தின் வருமானம் மற்றும் லாபம்.

பண வருமானம், உற்பத்தி செய்யப்பட்ட பொருட்களின் விற்பனையின் விளைவாக நிறுவனம் பெறும், மொத்த (மொத்த) வருமானத்தின் (டிஆர்) வடிவத்தை எடுக்கும், இதன் மதிப்பு விற்கப்பட்ட பொருட்களின் சந்தை விலை (பி) மற்றும் விற்கப்படும் பொருட்களின் அளவைப் பொறுத்தது. நிறுவனத்தால் (Q), அதாவது TR = P * Q .

வருவாயை அதன் மொத்த மதிப்பில் ஏற்படும் மாற்றங்களின் கண்ணோட்டத்திலும், தயாரிப்புகளின் லாபத்தை மதிப்பிடும் கண்ணோட்டத்திலும், அதன் மாற்றங்களின் தன்மையிலும் பகுப்பாய்வு செய்யலாம். இந்த நோக்கத்திற்காக, சராசரி மற்றும் விளிம்பு வருமானத்தின் குறிகாட்டிகள் பயன்படுத்தப்படுகின்றன. சராசரி வருமானம் (AR) என்பது விற்கப்படும் பொருட்களின் ஒரு யூனிட் வருமானத்தின் அளவு, அதாவது AR = TR/Q. விளிம்பு வருவாய் (MR) என்பது கூடுதல் உற்பத்தி அலகு விற்பனையிலிருந்து மொத்த வருமானத்தில் அதிகரிப்பு ஆகும், அதாவது MR=ΔTR/ΔQ.

நிறுவனத்தின் லாபம் மொத்த வருமானம் மற்றும் மொத்த செலவுகளுக்கு இடையே உள்ள வித்தியாசமாக உருவாகிறது, மேலும் அதன் மாற்றங்கள் n(q) = TR(q) - TC(q) செயல்பாட்டால் விவரிக்கப்படுகின்றன.

கணக்கியல் லாபம் என்பது மொத்த வருவாய் மற்றும் கணக்கியல் செலவுகளுக்கு இடையே உள்ள வித்தியாசம் ஆகும், இது நல்லதை உற்பத்தி செய்ய ஈர்க்கப்பட்ட வளங்களுக்கு செய்யப்படும் உண்மையான கொடுப்பனவுகளால் குறிப்பிடப்படுகிறது.

பொருளாதார லாபம் என்பது மொத்த வருவாய் மற்றும் பொருளாதார செலவுகளுக்கு இடையே உள்ள வித்தியாசம் என வரையறுக்கப்படுகிறது.

லாபத்தை அதிகரிப்பதை பகுப்பாய்வு செய்ய இரண்டு அணுகுமுறைகள் உள்ளன. அவற்றில் ஒன்று ஒப்பீட்டை அடிப்படையாகக் கொண்டது முழுமையான மதிப்புகள்வருமானம் மற்றும் செலவுகள், மற்றொன்று விளிம்புநிலை பகுப்பாய்வில் உள்ளது மற்றும் விளிம்பு வருவாய் மற்றும் விளிம்பு செலவுகளை ஒப்பிடுவதைக் கொண்டுள்ளது.

மொத்த வருவாய் மற்றும் மொத்த செலவுகளின் ஒப்பீடு, ஒரு கூடுதல் யூனிட் உற்பத்தி லாபத்தை அதிகரிக்காதபோது, பொருளாதார லாபத்தின் அதிகபட்ச அளவு பெறப்படும் என்ற உண்மையை அடிப்படையாகக் கொண்டது. லாபத்தின் அளவு என்பது மொத்த வருவாய் மற்றும் மொத்த உற்பத்தி செலவுகளுக்கு இடையிலான வித்தியாசம், இதன் மதிப்புகள் உற்பத்தி மற்றும் விற்கப்படும் பொருட்களின் அளவைப் பொறுத்தது.

மொத்த வருமானம் மற்றும் மொத்த உற்பத்திச் செலவுகளின் மதிப்புகளுக்கு இடையே உள்ள வித்தியாசம் (BC) அதிக அளவு q 2 இல் அதிகபட்ச லாபம் அடையப்படுகிறது. வெளியீட்டின் இந்த மட்டத்தில், மொத்த செலவு வளைவின் (புள்ளி C) சாய்வு மொத்த வருவாய் வளைவின் (புள்ளி B) சாய்வுக்கு சமமாக இருக்கும்.

மொத்த வருவாயானது மொத்த உற்பத்திச் செலவை விட அதிக அளவு உற்பத்தி செய்யும் உற்பத்தியின் மட்டத்தில் நிறுவனம் லாபத்தை அதிகரிக்கிறது.

விளிம்பு வருவாய் மற்றும் விளிம்புச் செலவுகளின் ஒப்பீடு என்பது விளிம்புநிலைப் பகுப்பாய்வின் ஒரு எடுத்துக்காட்டு மற்றும் அதிகபட்ச நன்மைகள் (எம்ஆர்) மற்றும் விளிம்புச் செலவுகள் (எம்சி) ஆகியவற்றின் ஒப்பீட்டின் அடிப்படையிலானது.

அதிகபட்ச லாபத்தை அடைய, ஒரு நிறுவனம் உற்பத்தியின் அளவைத் தேர்ந்தெடுக்க வேண்டும், அதில் விளிம்பு வருவாய் மற்றும் விளிம்பு செலவுகள் சமமாக இருக்கும்.

35. பொருளாதாரத்தின் மாநில ஒழுங்குமுறை, அதன் வடிவங்கள் மற்றும் முறைகள்.

அரசாங்க விதிமுறைகள்- அடிப்படை பொருளாதார செயல்முறைகளை சரிசெய்யவும் நிறுவவும் அரசு பயன்படுத்தும் நடவடிக்கைகள் மற்றும் செயல்களின் தொகுப்பு.

மாநில பொறுப்பு:

- நிதிக் கொள்கை (பட்ஜெட், வரிகள்)

- பணவியல் கொள்கை ( பணம், கடன் சந்தையின் கட்டுப்பாடு)

- ஒழுங்குமுறை வெளிநாட்டு வர்த்தகம்

- வருமான விநியோகத்தை ஒழுங்குபடுத்துதல்

வழிமுறைகள் அரசாங்க விதிமுறைகள் சந்தை பொருளாதாரம்:

- பட்ஜெட் மற்றும் வரி (நிதி) கொள்கை என்பது வரிவிதிப்பு, அரசாங்க செலவினங்களை ஒழுங்குபடுத்துதல் மற்றும் மாநில பட்ஜெட் ஆகியவற்றில் மாநிலத்தின் செயல்பாடு ஆகும். நிலையான பொருளாதார வளர்ச்சியை உறுதி செய்வதையும், பணவீக்கத்தைத் தடுப்பதையும், மக்களுக்கு வேலைவாய்ப்பை உறுதி செய்வதையும் நோக்கமாகக் கொண்டது.

- பணவியல் கொள்கை என்பது பொருளாதாரத்தில் பண விநியோகத்தின் மீதான கட்டுப்பாட்டாகும். நிலையான பொருளாதார வளர்ச்சியை ஆதரிப்பதே இதன் குறிக்கோள்.

ஒழுங்குமுறை முறைகள் பிரிக்கப்பட்டுள்ளன:

- நேரடி: ஏகபோகங்களின் மீதான கட்டுப்பாடு, சூழலியல், தரநிலைகளின் வளர்ச்சி, அவற்றின் பராமரிப்பு (தர மதிப்பெண்கள், மாநில தரநிலைகள்)

- மறைமுக: பணக் கொள்கை, வருமானக் கட்டுப்பாடு, சமூகக் கொள்கை

- வெளிநாட்டு பொருளாதார ஒழுங்குமுறை

ஒழுங்குமுறை வடிவங்கள்

- மாநில இலக்கு திட்டங்கள் (சமூக)

- முன்னறிவிப்பு

- சூழ்நிலைகளின் உருவகப்படுத்துதல்

மாநில ஒழுங்குமுறை செயல்பாட்டின் தொழில்நுட்ப அம்சங்களுக்கும் நீட்டிக்கப்படுகிறது. இது "தொழில்நுட்ப ஒழுங்குமுறை" என்று அழைக்கப்படுகிறது. இந்த ஒழுங்குமுறை பொதுவான "மையப்படுத்தப்பட்ட வழிமுறைகளை" கொண்டுள்ளது, அவை பொருளாதார ஒழுங்குமுறையின் சிறப்பியல்பு: தரப்படுத்தல், சான்றிதழ் மற்றும் மேற்பார்வை, உரிமம், அங்கீகாரம், பிரதிநிதித்துவம், பதிவு, தடைகள் மற்றும் மேல்முறையீடுகள்.

ஒழுங்குமுறைக்கான காரணங்கள்: 1) நாட்டில் பொதுப் பொருட்கள் கிடைப்பது (கல்வி, சுகாதாரம், பாதுகாப்பு சூழல்முதலியன) 2) உற்பத்தியின் தனிப்பட்ட மற்றும் பொதுத் தன்மையின் இருப்பு 3) சந்தைக்குள் எதிர்மறையான விளைவுகள் தோன்றுதல் (வறுமை, குற்றம், சுற்றுச்சூழல் பிரச்சனைகள்) 4) அறிவியல் மற்றும் தொழில்நுட்ப முன்னேற்றம் 5) ஏகபோகத்தை நோக்கிய போக்கு 6) இருப்பு சர்வதேச போட்டி.

36. தேசிய பொருளாதாரம். தேசிய கணக்கியல் அமைப்பு.

« தேசிய பொருளாதாரம்"நாட்டின் சமூக இனப்பெருக்கம் அமைப்பாகும், இது வரலாற்று ரீதியாக சில பிராந்திய எல்லைகளுக்குள் வளர்ந்துள்ளது, தொழில்கள் மற்றும் உற்பத்தி வகைகளின் ஒன்றோடொன்று இணைக்கப்பட்ட அமைப்பு, அனைத்து நிறுவப்பட்ட சமூக உழைப்பையும் உள்ளடக்கியது."

தேசிய பொருளாதாரத்தின் இறுதி இலக்குபொருளாதார வளர்ச்சியின் அடிப்படையில் சமூகத்தின் அனைத்து உறுப்பினர்களுக்கும் உகந்த வாழ்க்கை நிலைமைகளை உறுதி செய்வதாகும்.

இந்த பொதுவான இலக்கு இன்னும் பலவற்றிலிருந்து ஒருங்கிணைக்கப்பட்டுள்ளது குறிப்பிட்ட இலக்குகள்:

தேசிய உற்பத்தியின் நிலையான உயர் வளர்ச்சி விகிதங்கள்

திறமையான உற்பத்தி

ஸ்திரத்தன்மை

உயர் நிலைவேலைவாய்ப்பு, பயனுள்ள வேலைவாய்ப்பு

வெளிநாட்டு வர்த்தக சமநிலை சாதனையை பராமரித்தல் சமூக நீதிசமூகத்தின் வருமானத்தை பிரிப்பதில்.

தேசிய பொருளாதாரத்தின் அடிப்படையானது நிறுவனங்கள், நிறுவனங்கள், நிறுவனங்கள், குடும்பங்கள், பொருளாதார உறவுகளால் ஒற்றை அமைப்பாக ஒன்றுபட்டது, உழைப்பின் சமூகப் பிரிவில் சில செயல்பாடுகளைச் செய்தல், பொருட்கள் மற்றும் சேவைகளை உற்பத்தி செய்தல்.

தேசிய பொருளாதாரம் இரண்டு பெரிய பகுதிகளைக் கொண்டுள்ளது: பொருட்களின் உற்பத்தி ( பொருள் உற்பத்தி) மற்றும் சேவைகளை வழங்குதல்.

தேசிய கணக்கு அமைப்புஇறுதி தயாரிப்பு மற்றும் தேசிய வருமானத்தின் உற்பத்தி, விநியோகம், மறுபகிர்வு மற்றும் இறுதிப் பயன்பாடு ஆகியவற்றை வகைப்படுத்தும் ஒன்றோடொன்று தொடர்புடைய குறிகாட்டிகளின் சமநிலையைக் குறிக்கிறது. தேசிய கணக்கியல் அமைப்பை (எஸ்என்ஏ) உருவாக்குவதற்கான அடிப்படையானது "பொருளாதார சுழற்சி" என்ற கருத்தாகும், இதன் மையமானது பொருளாதார விற்றுமுதல் ஆகும்.

37. முக்கிய மேக்ரோ பொருளாதார குறிகாட்டிகள். மொத்த உள்நாட்டு உற்பத்தியின் வரையறை, அதை அளவிடுவதற்கான வழிகள்.

முக்கிய மேக்ரோ பொருளாதார குறிகாட்டிகள்:

GDP (மொத்த உள்நாட்டு உற்பத்தி) என்பது ஒரு குறிப்பிட்ட காலத்தில் கொடுக்கப்பட்ட நாட்டில் உற்பத்தி செய்யப்படும் இறுதி தயாரிப்புகளின் மதிப்பை அளவிடுகிறது, உற்பத்தி காரணிகள் அந்த நாட்டின் குடிமக்களுக்கு சொந்தமானதா அல்லது வெளிநாட்டினருக்கு சொந்தமானதா என்பதைப் பொருட்படுத்தாமல்.

GNP (மொத்த தேசிய உற்பத்தி) - தேசத்தின் உற்பத்திப் பொருளின் உரிமையைப் பிரதிபலிக்கிறது மற்றும் வெளிநாட்டிலிருந்து வரும் நிகர காரணி வருமானத்தின் அளவு (YF) மூலம் மொத்த உள்நாட்டு உற்பத்தியில் இருந்து வேறுபடுகிறது:

GNP = GDP + YF.

மொத்த உள்நாட்டு உற்பத்தியைக் கணக்கிட மூன்று முக்கிய முறைகள் பயன்படுத்தப்படுகின்றன:

24. நிறுவனத்தின் உற்பத்தி காரணிகள். நிறுவனத்தின் உற்பத்தி செயல்பாடு. உற்பத்தி காரணிகளின் உற்பத்தித்திறனைக் குறைக்கும் சட்டம்.

உற்பத்தி என்பது நிறுவனத்தின் வணிக நடவடிக்கைகளின் அடிப்படையாகும். எல்லாவற்றிற்கும் மேலாக, வருமானம் ஒரு தயாரிப்பு அல்லது சேவை விற்கப்படுகிறது. வணிக நடவடிக்கை தொழில்துறை நடவடிக்கைக்கு முந்தியுள்ளது.

உற்பத்தி என்பது நுகர்வோருக்கு தேவையான பொருட்களை உருவாக்கும் செயல்முறையாகும்: உறுதியான மற்றும் அருவமான பொருட்கள் (சேவைகள்). இந்த வழக்கில், நிறுவனங்கள் உற்பத்தி காரணிகளைப் பயன்படுத்துகின்றன, அவை உள்ளீடுகள் என்றும் அழைக்கப்படுகின்றன. உற்பத்தி காரணிகள்.

ஒரு நிறுவனம் பயன்படுத்தும் உற்பத்தி காரணிகள் பிரிக்கப்பட்டுள்ளன மாறிலிகள் மற்றும் மாறிகள்.உற்பத்தியின் நிலையான காரணிகள், கொடுக்கப்பட்ட தயாரிப்பின் உற்பத்தியின் போது அதன் அளவு மாறாமல் இருக்கும் (உதாரணமாக, கொடுக்கப்பட்ட காலணிகளின் உற்பத்தியில் இயந்திர உபகரணங்கள்). உற்பத்தியின் மாறக்கூடிய காரணிகள் என்பது கொடுக்கப்பட்ட பொருளின் உற்பத்தியின் போது அதன் அளவு மாறக்கூடிய காரணிகள் (எடுத்துக்காட்டாக, மின்சாரம், மூலப்பொருட்கள்).

எடுத்துக்காட்டாக, மிட்டாய் கடையின் உரிமையாளர், மிட்டாய் மற்றும் விற்பனையாளர்களின் உழைப்பு, மாவு, சர்க்கரை, ஈஸ்ட் போன்ற மூலப்பொருட்கள் மற்றும் மிக்சர்கள், அடுப்புகள், பேக்கிங் உணவுகள் போன்றவற்றால் குறிப்பிடப்படும் மூலதனம் போன்ற உற்பத்திக்கான உள்ளீட்டு காரணிகளைப் பயன்படுத்துகிறார்.

பொதுவாக, உற்பத்தி காரணிகள் பிரிக்கப்படுகின்றன மூன்று முக்கிய வகைகள்:உழைப்பு, மூலதனம், பொருட்கள்.

ஒரு உற்பத்தி காரணியாக உழைப்பு என்பது திறமையான மற்றும் திறமையற்ற உழைப்பு, அத்துடன் தொழில் முனைவோர் செயல்பாடு ஆகியவற்றை உள்ளடக்கியது.

உள்ளீட்டு காரணிகளுக்கும் இறுதி வெளியீட்டிற்கும் உள்ள தொடர்பு விவரிக்கப்பட்டுள்ளது உற்பத்தி செயல்பாடு. இது நிறுவனத்தின் நுண்ணிய பொருளாதார கணக்கீடுகளின் தொடக்க புள்ளியாகும், இது உற்பத்தி திறன்களைப் பயன்படுத்துவதற்கான உகந்த விருப்பத்தைக் கண்டறிய உங்களை அனுமதிக்கிறது.

விளிம்பு உற்பத்தித்திறன் குறைவதற்கான சட்டம்

F 1 என்பது ஒரு மாறிக் காரணி என்று வைத்துக் கொள்வோம், மற்ற காரணிகள் நிலையானவை:

மொத்த தயாரிப்பு (கே)ஒரு குறிப்பிட்ட அளவு மாறி காரணியைப் பயன்படுத்தி உற்பத்தி செய்யப்படும் பொருளாதாரப் பொருளின் அளவு. மொத்த உற்பத்தியை நுகரப்படும் மாறி காரணி அளவு மூலம் வகுத்தால், நாம் பெறுகிறோம் சராசரி தயாரிப்பு (AP).

விளிம்பு தயாரிப்பு (MP)பயன்படுத்தப்படும் மாறி காரணியின் அளவின் அளவற்ற அதிகரிப்புகளின் விளைவாக பெறப்பட்ட மொத்த உற்பத்தியின் அதிகரிப்பு என வரையறுக்கப்படுகிறது:

காரணி மாற்று விதி:இரண்டு காரணிகளின் அதிகரிப்பு விகிதம் அவற்றின் விளிம்பு தயாரிப்புகளின் அளவோடு நேர்மாறாக தொடர்புடையது.

விளிம்பு உற்பத்தித்திறன் குறைவதற்கான சட்டம் என்று கூறுகிறது உடன்எந்தவொரு உற்பத்திக் காரணியின் பயன்பாட்டின் அதிகரிப்புடன் (மீதமுள்ளவை மாறாமல் இருக்கும்), விரைவில் அல்லது பின்னர் ஒரு மாறி காரணியின் கூடுதல் பயன்பாடு, உற்பத்தியின் ஒப்பீட்டு மற்றும் முழுமையான அளவுகளில் குறைவதற்கு வழிவகுக்கும் ஒரு புள்ளியை அடைகிறது.

வளங்களைப் பயன்படுத்துவதற்கான விதியை MRP = MRC என்ற சமத்துவத்தால் வெளிப்படுத்தலாம், இங்கு MRP என்பது பண அடிப்படையில் விளிம்பு உற்பத்தியாகும், மேலும் MRC என்பது விளிம்புச் செலவாகும்.

25. உற்பத்தி கட்டம் மற்றும் ஐசோகுவாண்ட். ஐசோகோஸ்டா.

Q = f(K,L),எங்கே TO- மூலதனம், எல்- தொழிலாளர்.

உற்பத்தி கட்டம் (Q=F(L,K))

|

மூலதன செலவு (கே) |

தொழிலாளர் செலவுகள் (எல்) |

|||||

உற்பத்திக் காரணிகளின் வெவ்வேறு சேர்க்கைகளுடன் ஒரே வெளியீட்டை உருவாக்க முடியும் என்பதை உற்பத்தி கட்டம் காட்டுகிறது. எடுத்துக்காட்டாக, Q=85 அலகுகள் 200K மற்றும் 30L மற்றும் 100K மற்றும் 60L காரணி கலவையுடன் உற்பத்தி செய்யப்படலாம்.

வளங்களின் அனைத்து சேர்க்கைகளையும் நாம் இணைத்தால், அதன் பயன்பாடு ஒரே அளவிலான வெளியீட்டை வழங்குகிறது, நாம் ஐசோகுவாண்டுகளைப் பெறுகிறோம்.

Isoquant (isquanta) - ஒரே அளவிலான வெளியீட்டை உருவாக்கப் பயன்படுத்தக்கூடிய பல்வேறு வளங்களின் கலவையைப் பிரதிபலிக்கும் வளைவு.

உற்பத்தி செயல்முறைக்கான ஐசோகுவாண்ட்ஸ் என்பது நுகர்வு செயல்முறைக்கான அலட்சிய வளைவுகளைப் போன்றது. அவை ஒரே மாதிரியான பண்புகளைக் கொண்டுள்ளன: 1. எதிர்மறை சாய்வு, 2. தோற்றத்துடன் தொடர்புடைய குவிந்தவை, 3. ஒன்றையொன்று வெட்டுவதில்லை, 4. மேலேயும் மற்றொன்றின் வலதுபுறமும் இருக்கும் ஒரு ஐசோக்வாண்ட் ஒரு பெரிய அளவிலான வெளியீட்டைக் குறிக்கிறது, 5 உண்மையான உற்பத்தி நிலைகளைக் காட்டு: 10 ஆயிரம், 20 ஆயிரம், 30 ஆயிரம், போன்றவை.

ஐசோகுவாண்டின் குழிவான வடிவம், ஒருவர் மேலிருந்து கீழாக ஐசோகுவாண்டுடன் நகரும்போது தொழில்நுட்ப மாற்றீட்டின் விளிம்பு விகிதம் குறைகிறது என்பதைக் காட்டுகிறது. இதன் பொருள் உழைப்பு மற்றும் மூலதனம் முற்றிலும் ஒன்றுக்கொன்று மாறக்கூடியவை அல்ல, எனவே மூலதனத்தை உழைப்புடன் மாற்றும்போது சில சிரமங்கள் எழுகின்றன, அதாவது. காரணிகளின் பரிமாற்றத்திற்கு சில வரம்புகள் உள்ளன.

ஒரு நிறுவனம் உற்பத்தியை ஒழுங்கமைக்க வேண்டிய பணத்தின் அளவு பட்ஜெட் கட்டுப்பாடு என்று அழைக்கப்படுகிறது (வரைகலை - ஒரு நேர் கோடு, ஐசோகோஸ்ட்).

ஐசோகோஸ்டா - வளங்களின் அனைத்து சேர்க்கைகளையும் காட்டும் ஒரு நேர் கோடு, அதன் பயன்பாட்டிற்கு அதே செலவுகள் தேவை.

, எங்கே - பி TO மற்றும் பி எல் - முறையே மூலதனத்தின் ஒரு அலகு மற்றும் உழைப்பின் அலகு ஆகியவற்றின் விலை

நுகர்வோர் சமநிலையை தீர்மானிக்கும் அதே முறையைப் பயன்படுத்தி, ஐசோகாஸ்ட் வரைபடத்தை ஐசோகோஸ்டுடன் இணைக்கிறோம் மற்றும் கொடுக்கப்பட்ட பட்ஜெட் சாத்தியக்கூறுகளுக்கான மிகப்பெரிய உற்பத்தி அளவை டேன்ஜென்ட் புள்ளி காண்பிக்கும் (படம் 6.3 .பி.).

நுகர்வோர் சமநிலையை தீர்மானிக்கும் அதே முறையைப் பயன்படுத்தி, ஐசோகாஸ்ட் வரைபடத்தை ஐசோகோஸ்டுடன் இணைக்கிறோம் மற்றும் கொடுக்கப்பட்ட பட்ஜெட் சாத்தியக்கூறுகளுக்கான மிகப்பெரிய உற்பத்தி அளவை டேன்ஜென்ட் புள்ளி காண்பிக்கும் (படம் 6.3 .பி.).

உற்பத்தியாளர் சமநிலை- உற்பத்தியின் ஒரு காரணியை இன்னொருவருடன் மாற்றும் செயல்பாட்டில் உற்பத்தியாளரின் நிலை, ஒவ்வொரு வளத்திற்கும் செலவழித்த கடைசி ரூபிள் அதே விளிம்பு உற்பத்தியைக் கொண்டுவரும் போது.

கணித ரீதியாக, சமநிலை அமைப்பு சமன்பாடுகளின் அமைப்பால் விவரிக்கப்படுகிறது. ![]() - உற்பத்தியை மேம்படுத்துவதற்கான நிபந்தனை, சிறந்த விருப்பத்தை வழங்கும் வளங்களைப் பயன்படுத்துவதற்கான சாத்தியமான அனைத்து விருப்பங்களிலிருந்தும் தேர்வாகும். நீண்ட காலத்திற்கு ஒரு நிறுவனத்தின் வளர்ச்சிக்கான வாய்ப்புகளைப் பார்க்க, உற்பத்தி அளவின் வளர்ச்சியின் ஒவ்வொரு கட்டத்திலும் உற்பத்தியின் அளவு மற்றும் கொள்முதல் காரணிகளின் செலவு எவ்வாறு அதிகரிக்கும் என்பதை கற்பனை செய்வது அவசியம். ஐசோகுவாண்டுகளை ஐசோகோஸ்ட்களுடன் டேன்ஜென்ட் புள்ளிகள் மூலம் இணைத்து, ஒரு நிறுவனத்தின் பொருளாதார நடவடிக்கையின் பாதை அல்லது ஒரு நிறுவனத்தின் உற்பத்தி செயல்பாடு, ஐசோக்ளினல் லைன் சரி (படம் 6.3. வி)

- உற்பத்தியை மேம்படுத்துவதற்கான நிபந்தனை, சிறந்த விருப்பத்தை வழங்கும் வளங்களைப் பயன்படுத்துவதற்கான சாத்தியமான அனைத்து விருப்பங்களிலிருந்தும் தேர்வாகும். நீண்ட காலத்திற்கு ஒரு நிறுவனத்தின் வளர்ச்சிக்கான வாய்ப்புகளைப் பார்க்க, உற்பத்தி அளவின் வளர்ச்சியின் ஒவ்வொரு கட்டத்திலும் உற்பத்தியின் அளவு மற்றும் கொள்முதல் காரணிகளின் செலவு எவ்வாறு அதிகரிக்கும் என்பதை கற்பனை செய்வது அவசியம். ஐசோகுவாண்டுகளை ஐசோகோஸ்ட்களுடன் டேன்ஜென்ட் புள்ளிகள் மூலம் இணைத்து, ஒரு நிறுவனத்தின் பொருளாதார நடவடிக்கையின் பாதை அல்லது ஒரு நிறுவனத்தின் உற்பத்தி செயல்பாடு, ஐசோக்ளினல் லைன் சரி (படம் 6.3. வி)

| " |

குறுகிய கால இடைவெளியில், உற்பத்தியின் ஒரு காரணி மாறாமல் இருக்கும் போது. சட்டத்தின் விளைவு தொழில்நுட்பம் மற்றும் உற்பத்தி தொழில்நுட்பத்தின் மாறாத நிலையை முன்வைக்கிறது. சமீபத்திய கண்டுபிடிப்புகள் மற்றும் பிற தொழில்நுட்ப மேம்பாடுகள் உற்பத்தி செயல்முறைக்கு பயன்படுத்தப்பட்டால், உற்பத்தியின் அதிகரிப்பு அதே உற்பத்தி காரணிகளைப் பயன்படுத்தி அடைய முடியும், அதாவது தொழில்நுட்ப முன்னேற்றம் சட்டத்தின் நோக்கத்தை மாற்றும்.

மூலதனம் ஒரு நிலையான காரணியாகவும், உழைப்பு மாறிக் காரணியாகவும் இருந்தால், நிறுவனம் அதிக உழைப்பு வளங்களைப் பயன்படுத்தி உற்பத்தியை அதிகரிக்க முடியும். ஆனால் விளிம்பு உற்பத்தித்திறனைக் குறைக்கும் சட்டத்தின்படி, மாறி வளத்தில் நிலையான அதிகரிப்பு, மற்றவை மாறாமல் இருப்பது இந்தக் காரணிக்கான வருமானம் குறைவதற்கு வழிவகுக்கிறது, அதாவது, உழைப்பின் விளிம்பு உற்பத்தி அல்லது விளிம்பு உற்பத்தித்திறன் குறைகிறது. தொழிலாளர்களை பணியமர்த்துவது தொடர்ந்தால், இறுதியில் அவர்கள் ஒருவருக்கொருவர் தலையிடுவார்கள் (விளிம்பு உற்பத்தி எதிர்மறையாக மாறும்), மற்றும் வெளியீடு குறையும்.

விளிம்புநிலை தொழிலாளர் உற்பத்தித்திறன் (உழைப்பின் விளிம்பு உற்பத்தி - $MP_L$) என்பது ஒவ்வொரு அடுத்தடுத்த தொழிலாளர் அலகுகளிலிருந்தும் உற்பத்தி அளவு அதிகரிப்பு ஆகும்:

$MP_L=\frac (\முக்கோணம் Q_L)(\முக்கோணம் L)$,

அந்த. மொத்த தயாரிப்புக்கான ($TP_L$) உற்பத்தித்திறன் ஆதாயம் சமம்

$MP_L=\frac (\முக்கோணம் TP_L)(\முக்கோணம் L)$

மூலதனத்தின் விளிம்புநிலை $MP_K$ இதேபோல் தீர்மானிக்கப்படுகிறது.

வருமானத்தை குறைக்கும் சட்டத்தின் அடிப்படையில், மொத்த ($TP_L$), சராசரி ($AP_L$) மற்றும் விளிம்பு தயாரிப்புகள் ($MP_L$), (படம் 1) ஆகியவற்றுக்கு இடையேயான உறவை பகுப்பாய்வு செய்வோம்.

மொத்த உற்பத்தியின் ($TP$) வளைவின் இயக்கத்தை மூன்று நிலைகளாகப் பிரிக்கலாம். நிலை 1 இல், உற்பத்தியின் விளிம்புநிலை ($MP$) அதிகரித்து (ஒவ்வொரு புதிய தொழிலாளியும் முந்தையதை விட அதிகப் பொருளைக் கொண்டு வருகிறார்) மேலும் அதிகபட்சமாக $A$ என்ற புள்ளியை அடைவதால், அது ஒரு வேகமான வேகத்தில் மேல்நோக்கி உயர்கிறது, அதாவது விகிதம் செயல்பாட்டின் வளர்ச்சி அதிகபட்சம். புள்ளி $A$ (நிலை 2) க்குப் பிறகு, வருமானம் குறையும் விதியின் காரணமாக, $MP$ வளைவு குறைகிறது, அதாவது, ஒவ்வொரு பணியமர்த்தப்பட்ட தொழிலாளியும் முந்தையதை விட மொத்த தயாரிப்பில் சிறிய அதிகரிப்பை அளிக்கிறார், எனவே வளர்ச்சி விகிதம் $ $TC$ வேகம் குறைந்த பிறகு TP$. ஆனால் $MP$ நேர்மறையாக இருக்கும் வரை, $TP$ இன்னும் அதிகரித்து $MP=0$ ஆக அதிகபட்சமாக இருக்கும்.

படம் 1. மொத்த, சராசரி மற்றும் விளிம்பு தயாரிப்புகளின் இயக்கவியல் மற்றும் உறவு

நிலை 3 இல், நிலையான மூலதனம் (இயந்திரங்கள்) தொடர்பாக தொழிலாளர்களின் எண்ணிக்கை அதிகமாகும்போது, $MP$ எதிர்மறையாகிறது, அதனால் $TP$ குறையத் தொடங்குகிறது.

$AP$ சராசரி தயாரிப்பு வளைவின் உள்ளமைவு $MP$ வளைவின் இயக்கவியலால் தீர்மானிக்கப்படுகிறது. நிலை 1 இல், புதிதாக பணியமர்த்தப்பட்ட தொழிலாளர்களின் உற்பத்தி அதிகரிப்பு முன்பு பணியமர்த்தப்பட்ட தொழிலாளர்களின் சராசரி உற்பத்தித்திறனை ($AP_L$) விட அதிகமாக இருக்கும் வரை இரண்டு வளைவுகளும் வளரும். ஆனால் புள்ளி $A$ ($max MP$)க்குப் பிறகு, நான்காவது தொழிலாளி மொத்த வெளியீட்டில் ($TP$) மூன்றை விட குறைவாகச் சேர்க்கும் போது, $MP$ குறைகிறது, அதனால் நான்கு தொழிலாளர்களின் சராசரி வெளியீடும் குறைகிறது.

பொருளாதாரங்களின் அளவு

நீண்ட கால சராசரி உற்பத்தி செலவுகளில் ($LATC$) ஏற்படும் மாற்றங்களில் தன்னை வெளிப்படுத்துகிறது.

$LATC$ வளைவு என்பது ஒரு யூனிட் வெளியீட்டிற்கு நிறுவனத்தின் குறைந்தபட்ச குறுகிய கால சராசரி செலவின் உறை ஆகும் (படம் 2).

ஒரு நிறுவனத்தின் செயல்பாடுகளில் நீண்ட கால காலம் பயன்படுத்தப்படும் அனைத்து உற்பத்தி காரணிகளின் அளவிலும் ஏற்படும் மாற்றத்தால் வகைப்படுத்தப்படுகிறது.

படம் 2. நிறுவனத்தின் நீண்ட கால மற்றும் சராசரி செலவு வளைவு.

ஒரு நிறுவனத்தின் அளவுருக்கள் (அளவு) மாற்றங்களுக்கு $LATC$ இன் எதிர்வினை வேறுபட்டிருக்கலாம் (படம் 3).

படம் 3. நீண்ட கால சராசரி செலவுகளின் இயக்கவியல்

படம் 4.

மற்ற காரணிகள் நிலையானதாக இருக்கும் போது $F_1$ ஒரு மாறி காரணி என்று வைத்துக் கொள்வோம்:

மொத்த தயாரிப்பு($Q$) என்பது ஒரு குறிப்பிட்ட அளவு மாறி காரணியைப் பயன்படுத்தி உற்பத்தி செய்யப்படும் பொருளாதாரப் பொருளின் அளவு. செலவழிக்கப்பட்ட மாறி காரணியின் அளவு மூலம் மொத்த உற்பத்தியை வகுத்தால் சராசரி தயாரிப்பு ($AP$) கிடைக்கும்.

மார்ஜினல் தயாரிப்பு ($MP$) என்பது, பயன்படுத்தப்படும் மாறிக் காரணியின் அளவு எண்ணற்ற அதிகரிப்பின் விளைவாக பெறப்பட்ட மொத்த உற்பத்தியின் அதிகரிப்பு என வரையறுக்கப்படுகிறது:

$MP=\frac (\முக்கோணம் Q)(\முக்கோணம் F_1)$

காரணி மாற்று விதி: இரண்டு காரணிகளின் அதிகரிப்புகளின் விகிதம் அவற்றின் விளிம்புப் பொருட்களின் அளவோடு நேர்மாறாக தொடர்புடையது.

விளிம்பு உற்பத்தித்திறன் குறைவதற்கான சட்டம்எந்தவொரு உற்பத்திக் காரணியின் பயன்பாட்டின் அதிகரிப்புடன் (மீதமுள்ளவை மாறாமல் உள்ளது), விரைவில் அல்லது பின்னர் ஒரு மாறி காரணியின் கூடுதல் பயன்பாடு வெளியீட்டின் ஒப்பீட்டு மற்றும் பின்னர் முழுமையான அளவுகளில் குறைவதற்கு வழிவகுக்கும் ஒரு புள்ளியை அடையும் என்று கூறுகிறது.

குறிப்பு 1

வருவாயை குறைக்கும் சட்டம் ஒருபோதும் கண்டிப்பாக கோட்பாட்டளவில் நிரூபிக்கப்படவில்லை; இது சோதனை ரீதியாக பெறப்பட்டது.

உற்பத்தி காரணிகள் அவற்றின் உற்பத்தித்திறன் நேர்மறையாக இருக்கும்போது மட்டுமே உற்பத்தியில் பயன்படுத்தப்படுகின்றன. விளிம்புப் பொருளைப் பணவியல் அடிப்படையில் $MRP$ என்றும், விளிம்புச் செலவுகளை $MRC$ என்றும் குறிப்பிட்டால், வளங்களைப் பயன்படுத்துவதற்கான விதி சமத்துவத்தால் வெளிப்படுத்தப்படும்.

தொழில் மேம்பாட்டு இயக்குநர், பிராந்திய வளர்ச்சி இயக்குநரின் வேலைப் பொறுப்புகள்

பாடநெறி: ஒரு நிறுவனத்தின் பணப்புழக்கம் மற்றும் கடனளிப்பு, மதிப்பீட்டு முறைகள் மற்றும் மேலாண்மை

தளவாட செயல்திறன் குறிகாட்டிகளைப் பயன்படுத்துதல்

தளவாட செயல்முறையின் கருத்து மற்றும் கூறுகள்

மோட்டார் போக்குவரத்துப் பிரிவின் தலைவரின் வேலை விவரம் போக்குவரத்து பேக்கேஜிங் துறைத் தலைவரின் பணி விளக்கம்