Propis kojim se uređuju temeljna načela nagrađivanja radnika - pravno fiksiran normativni dokument . Kombinira dinamiku, specifičnosti i vremenske parametre plaćanja koje je usvojilo poduzeće, organizacija, načela materijalnih razgraničenja, metode indeksacije i druga važna pitanja u vezi s gotovinskim obračunima između dviju strana u procesu rada - zaposlenika i poslodavca.

Zašto je to potrebno i da li je moguće ne izdati

Pozicija je klasificirana kao interni normativno-upravni akt reguliranje jedne od glavnih djelatnosti organizacije.

Pozicija je klasificirana kao interni normativno-upravni akt reguliranje jedne od glavnih djelatnosti organizacije.

Njegova svrha nije samo pismeno ukazati na principe i sustave koji se koriste za obračunavanje gotovinskih obračuna sa zaposlenicima, a koji su legitimna mjera naknade za rad koji su obavili. Ne manje od važan zadatak- zakonski urediti postupak stimuliranja i pravila materijalnog nagrađivanja ljudi.

Ako razmatramo pitanje sa stajališta pravne državne politike, dokument sebi postavlja zadatak fiksiranja u papirnatom obliku svih prihvaćenih i primijenjenih u praksi mehanizama naknade za radnu aktivnost tima.

Glavna funkcija papira je informativni. Objedinjuje sve radnje usmjerene na primanje novčane naknade od strane zaposlenika za njihov rad u bilo kojem obliku i manifestaciji.

Ako je poduzeće veliko, ima podružnice, ovaj se dokument može sastojati od stotina stranica. U ovom slučaju provodi se njegova strukturna podjela na volumene.

Radom se utvrđuje zakonitost unosa troškova rada u porezne stavke, a nepostojanje takvog dokumenta smanjit će se za red veličinešanse u slučaju sporova sa Porezna uprava dokazati im pravo u kontroverznim pitanjima. Primjerice, kod smanjenja osnovice za naplatu poreza na dohodak ili premije.

Uzimajući u obzir ove i druge prednosti koje daje ovaj akt, uprave su u pravilu zainteresirane za njegovo postojanje i ne štede sredstva i vrijeme utrošeno na njegovu izradu.

Poslodavac, oslanjajući se na točke dokumenta, koristi u njemu propisanu proceduru nagodbi s timom na način da primjena politike nepravedne raspodjele sredstava plaće između jedinica osoblja postaje nemoguće. Djeluje načelo objektivnog poticanja i zakonske opravdanosti svih oblika nagrađivanja svakog pojedinog zaposlenika.

Prisutnost odredbe nema puno smisla samo ako su sva načela obračuna plaća detaljno navedena u ugovoru o radu između zaposlenika i poslodavca, uz opis svih nijansi i okolnosti više sile procesa rada.

Zakonski nije predviđena kazna za nepostojanje akta ili postupka za njegovu pripremu. Kakav će biti njegov oblik ovisi o specifičnostima proizvodnje i željama upravitelja.

Ovu odredbu treba razviti uzimajući u obzir specifičnosti radnih uvjeta proizvodne djelatnosti, postupak i način isplate materijalnih razgraničenja zaposlenicima.

Ovu odredbu treba razviti uzimajući u obzir specifičnosti radnih uvjeta proizvodne djelatnosti, postupak i način isplate materijalnih razgraničenja zaposlenicima.

Akt treba klasificirati kao interni pravni normativni dokument. Odobrava ga uprava tvrtke uz obvezno sudjelovanje direktora i glavnog računovođe.

U razvoju i izradi nacrta glavnih odredbi odredbe treba sudjelovati sljedeće osobe:

- direktor tvrtke;

- predstavnik odjela računovodstva ili namire;

- zaposlenik pravna služba poduzeća, ako takva jedinica osoblja postoji.

Značajke kombiniranja plaća i bonusa

Regulatorni okvir ruskog zakonodavstva ne zabranjuje Konsolidacija plaća i obračuna bonusa zaposlenicima. Preporuča se to učiniti na način koji je prihvatljiv, i što je najvažnije, pogodan za svaku pojedinu organizaciju.

Dakle, u različitim poduzećima može se uočiti više oblika i opcija za sastavljanje odredbe, koje se temelje na postupku izračuna materijalnih isplata zaposlenicima.

Ovaj dokument moguće je izdati u obliku temeljnog priručnika koji regulira samo pitanja koja se izravno odnose na obračune za plaćanje obavljenog rada, prema ugovoru o radu.

Istodobno, glavne točke u vezi s postupkom za bonuse navedene su u drugoj odredbi. Sukladno tome, u ovom slučaju, za svaki oblik obračuna treba postojati popratni interni akti.

Prilično popularan korak u politici upravljanja poduzećima je donošenje kolektivnog ugovora- detaljno opisuje sve materijalne nijanse bilateralnih odnosa s aspekta zaposlenik-poslodavac.

Ako se ravnateljstvo odluči za jedan dokument, njegov sadržaj treba sadržavati bodova:

- rok, oblik i postupak isplate plaća;

- osobna odgovornost voditelja za nepoštivanje odobrenog plana plaćanja;

- tablica koja odražava sve vrste doplata;

- informacije o naknadama;

- tablica s dodacima za višu silu, prekovremeni rad;

- podaci o obliku i visini bonusa;

- stupac - ostala razgraničenja i plaćanja.

Sve stavke koje se odnose na bonuse i naknade zaposlenika moraju imati pravna pozadina- Sa Detaljan opis postupak obračunavanja i reference na regulatorne pravne akte države na temelju kojih su plaćanja izvršena.

Sve stavke koje se odnose na bonuse i naknade zaposlenika moraju imati pravna pozadina- Sa Detaljan opis postupak obračunavanja i reference na regulatorne pravne akte države na temelju kojih su plaćanja izvršena.

Podaci o plaćama i bonusima moraju biti sastavljeni na način da bilo koji stalni radnik Upoznavši se s njim, mogao je shvatiti odakle dolazi iznos novca i bonus naknada koje dobiva za svoj rad.

Usput, prema Zakonu o radu Ruske Federacije, ove informacije trebaju biti transparentne i otvorene za pregled svim zaposlenicima tvrtke.

U okviru važećeg radnog zakonodavstva, to je obvezno uključiti u odredbu sljedeće glavne točke:

Tablični dio pozicije

Sve nadoplate potrebno je izvršiti u prilozima koji su oblikovani u obliku tablica. I iako se ovaj zahtjev ne smatra obveznim (primjenjiv je i tekstualni obrazac), ovaj način podnošenja poželjniji.

Tablica u kojoj su propisani izračuni za doplate uključuje one unovčiti koji postoje u poduzeću osim plaća. Za svaku njihovu vrstu u odgovarajući stupac upisuju se aktualne kamate - prekovremeni, noćni, praznici.

NA stupac "Bilješke"(obično je na kraju) naslikajte komentare s objašnjenjima, na primjer, sati rada noću.

Na isti se način obrađuju i prijenosi naknada. Ispod svake kategorije plaćanja upisuju se dodaci s naznakom iznosa brojkama i riječima te matematičkim algoritmom ili formulom na temelju koje je rezultat dobiven.

Na primjer, štetni uvjeti na radu koji se prenose na zaposlenika u vrijeme njegovog otkaza ovisit će o tome niz faktora, koji se pretvaraju u algoritam izračuna.

Tablica koja uključuje naknade potrebna je samo u situacijama kada postoji takav materijalni financijski aranžman odvija u ovoj organizaciji. Na primjer, ovo je dodatak za godine rada na jednom mjestu. Ovaj stavak podrazumijeva potpuno objašnjenje vremenskog okvira tijekom kojeg ovo obračunavanje dospijeva i provodi se.

Otprilike na ovaj način sastavljaju se i druge tablice čiji je broj određen potrebama proizvodnih djelatnosti i specifičnostima naselja sa zaposlenicima.

Potreba za godišnjim pregledom

Dokument razmatran u ovom članku može se prihvatiti jednom i nema vremenskih ograničenja na razdoblje valjanosti. zakona o radu u tom smislu. nema posebnih razdoblja. Međutim, u nekim slučajevima ipak se javlja potreba za revizijom.

Dokument razmatran u ovom članku može se prihvatiti jednom i nema vremenskih ograničenja na razdoblje valjanosti. zakona o radu u tom smislu. nema posebnih razdoblja. Međutim, u nekim slučajevima ipak se javlja potreba za revizijom.

Na primjer, organizacija uvodi nove tehnologije, proširuje opseg svojih aktivnosti. U takvim će situacijama svakako biti potrebno privući novo osoblje, odnosno postojat će profesije za koje će biti potrebno revidirati ili ponovno usvojiti postupak obračuna gotovinskih isplata.

U djelotvornosti dokumenta, u pravilu, zainteresirane su obje strane procesa- zaposlenici i uprava poduzeća. Iz tog razloga je izuzetno važno održavati ih u radnom stanju - pravovremena revizija, usvajanje izmjena i dopuna.

Osim toga, planirana prilagodba pozdrava općoj sistematizaciji internog tijeka dokumenata, budući da je to njegov glavni dio, pojednostavit će kontrolu aktivnosti kako pojedinačnih struktura tako i organizacije u cjelini.

Pratite trenutno stanje akta - izravna odgovornost direktora poduzeća. Za ostvarenje ovog zadatka najčešće se provodi revizija odredbe o materijalnim isplatama zaposlenicima.

Nijanse plaćanja po komadu

Uredba o plaćama zaposlenika treba uzeti u obzir sljedeće točke o specifičnostima financiranja ove vrste poslova:

Sve stavke koje su navedene u aktu, a odnose se na ovaj oblik plaćanja, moraju se usuglasiti na općoj sindikalnoj skupštini kolektiva. To je sadržano u članku 135 Građanskog zakonika Ruske Federacije.

Često postoje situacije kada se veličina tarifne veličine mijenja. U tom slučaju donosi se odgovarajuća izmjena i dopuna postojećeg propisa i ponovno upućuje na opću skupnu raspravu.

Rok trajanja

Svaki interni dokument ima svoje razdoblja skladištenja odobren važećim zakonodavnim aktima.

Poboljšati kvalitetu razumijevanja svih točaka organizacijske aktivnosti poduzeća, produljen je rok čuvanja za odredbe o naknadama zaposlenicima do 75 godina.

Za pravilno čuvanje, osim papirnate verzije, potrebno je imati elektronička kopija. Važno je razumjeti da s pravnog stajališta izračun datuma početka navedenog razdoblja pada na siječanj godine koja slijedi nakon izvještajnog razdoblja u kojem je administrativni posao prebačen u arhivski odjel prema stanju .

Ako su regulirana razdoblja skladištenja prekršena krivnjom uprave tvrtke, to će biti podložno kazne koji su dosta velikih dimenzija.

Što bi trebalo biti u Pravilniku o plaćama? Odgovor na pitanje je u ovom videu.

Pravilnik o nagrađivanju interni je lokalni akt organizacije. Dokument također opisuje naknade za rad, a također utvrđuje postupak materijalnih poticaja i poticaja zaposlenicima.

Opravdanost povećanja poreznih izdataka za iznos ukupnih plaća ovisi o situaciji. Poslodavac koji se nije potrudio izraditi dokument o plaćama riskira da poreznim inspektorima ne dokaže opravdanost smanjenja porezne osnovice za porez na dohodak ili STS za iznos doplata i bonusa svojim podređenima.

Opće informacije o dokumentu

Uredba o plaćama nije obvezujući dokument, budući da se glavni dio normi sadržanih u njoj odražava u pravilima o internom radni raspored, u ugovoru o učinku službene dužnosti, u kolektivnom ugovoru, a također odobreni važećim Zakonom o radu. Zapravo, odredba je informativni dokument koji kombinira sve gore navedene izvore i pravila o plaćama koja se primjenjuju u poduzeću.

Dokument obično odražava postupak dodjele i davanja bonusa, odnosno može potvrditi valjanost ovih troškova poslodavca (važno za oporezivanje).

Pojam i suština

Sastav plaća uključuje ne samo ili, već i razne kompenzacijske ili poticajne isplate, čiji je iznos reguliran važećim zakonom. Niti jedan propis ne sadrži jasna pravila o kombinaciji odredaba o nagradi i bonusima. Svaki voditelj može samostalno odlučiti kako će izgledati njegovi interni dokumenti.

Na temelju analize poglavlja 20 i 21 Zakona o radu Ruske Federacije, može se zaključiti da pri izradi propisa o plaćama treba poći od sljedećih glavnih pitanja:

- Opći zahtjevi za podređenog prilikom izračuna mjesečne uplate. Položaj se može temeljiti na Opći zahtjevi, tako dalje posebni uvjeti povezano s kategorijom, razinom kvalifikacije ili iskustvom zaposlenika.

- Primijenjeni sustav plaća (, itd.).

- Minimalna plaća.

- granična vrijednost .

- Pravila nagrađivanja vezana uz specifičnosti poduzeća (zapošljavanje na nepuno radno vrijeme ili zamjena privremeno odsutnog radnika i sl.).

- pojedini specijalisti, ovisno o radnoj funkciji koju obavljaju i dr.

- Postupak i rok za osiguranje redovnih primanja.

Na posebnom mjestu su premijske novčane stimulacije za specijaliste. Članak 144. Zakona o radu Ruske Federacije dopušta voditelju institucije da samostalno određuje naknade i bonuse za podređene, uzimajući u obzir mišljenje predstavnika zaposlenika.

Regulatorna regulativa

Prilikom izrade propisa o plaćama poslodavac se mora rukovoditi normama radnog zakonodavstva:

- Umjetnost. 131 Zakona o radu Ruske Federacije- mjesečna plaća osigurana je u monetarni uvjeti, a uz pismenu želju podređenog, do 20% se može zamijeniti ekvivalentnim proizvodom.

- Umjetnost. 133.1 Zakona o radu Ruske Federacije utvrđuje uvjet da minimalni dohodak ne može biti niži od minimalne plaće koja je na snazi u pojedinoj regiji.

- Umjetnost. 134 Zakon o radu Ruske Federacije odražava zahtjev za u skladu sa stopom inflacije i povećanjem vrijednosti potrebna dobra i usluge.

- Umjetnost. 136 Zakon o radu Ruske Federacije: mjesto i rok isplate mjesečnog primanja moraju biti navedeni u kolektivnom ugovoru, dok maksimalni razmak između isplata ne može biti veći od 15 dana.

Postupak utvrđivanja mjesečnih primanja i nagrada najčešće ovisi o složenosti posla, uvjetima i intenzitetu rada, kvaliteti obavljenih poslova i sl.

Pažnja: minimalna plaća je utvrđena novčana vrijednost, ispod koje poslodavac nema pravo platiti bilo kojeg od svojih podređenih, ali plaća stručnjaka može biti niža od ove vrijednosti.

Izrada obračuna plaće

Propis kojim se uređuje postupak imenovanja i isplate plaća interni je lokalni akt gotovo svakog poduzeća. Sukladno čl. 135 Zakona o radu Ruske Federacije, obrazac spreman za odobrenje mora biti dogovoren s predstavničkim tijelom zaposlenika.

Od koga i za koga je razvijen

Za izradu i ispravak dokumenta odgovoran je ekonomist ili računovođa (ovisno o veličini poduzeća). Ako tvrtka pretpostavlja prisutnost odvjetnika, tada i stručnjak mora sudjelovati u pripremi, jer propis o nagrađivanju koji nije u skladu s važećim regulatorni okvir, tijekom revizije može biti poništen, stoga kontrolori neće dopustiti njegovu upotrebu i primijenit će kazne na upravitelja.

Za izradu i ispravak dokumenta odgovoran je ekonomist ili računovođa (ovisno o veličini poduzeća). Ako tvrtka pretpostavlja prisutnost odvjetnika, tada i stručnjak mora sudjelovati u pripremi, jer propis o nagrađivanju koji nije u skladu s važećim regulatorni okvir, tijekom revizije može biti poništen, stoga kontrolori neće dopustiti njegovu upotrebu i primijenit će kazne na upravitelja.

Samo direktor ima pravo odobriti položaj, kao i svaki drugi interni dokument tvrtke, o čijoj volji ovisi učestalost i veličina raznih dodatnih isplata i dodataka, kao i redovitost indeksacije plaća. Pravilno provođenje postupka podrazumijeva uključivanje sindikalnog povjerenstva koje će moći procjenjivati, promatrati i braniti interese radnika.

Struktura i oblik

Izjava o plaći obično uključuje:

- Opće odredbe- odjeljak koji odražava podatke o važećim propisima na temelju kojih se izračunava mjesečna primanja, kao i o popisu zaposlenika obuhvaćenih ovim dokumentom.

- plaće. Sadrži podatke o postupku obračuna, o razdoblju osiguranja, o minimalnom mogućem iznosu redovnog primanja, o korištenom sustavu plaća (vremenski, po komadu ili kombinirani), o načinima ostvarivanja zarade za pojedine skupine specijalista (na primjer, radnici u štetnim uvjetima), na tarifna stopa pa čak i na najveći postotak zamjene plaća u naravi.

- Premium isplate. Sadašnje zakonodavstvo dopušta poslodavcu da uspostavi razne vrste dodataka za svoje podređene. Glavni uvjet je da iznos ukupnog iznosa za mjesec ne smije biti manji od minimalne plaće.

- Posebni uvjeti. Odjeljak može sadržavati informacije o punom popisu dodatnih plaćanja zaposlenicima, na primjer, za postojeću kategoriju, za obradu ili izlazak izvan radnog vremena. Ovdje također možete opisati postupak plaćanja godišnjeg odmora, bolovanja ili osiguranja Jednokratno plaćanje na vrijeme za zasluženi odmor.

- Zaključak. Bez ovog dijela cijela odredba može izgubiti pravnu snagu, budući da su ovdje naznačeni sastavljači, kao i vrijeme početka i razdoblje valjanosti dokumenta.

Interijer lokalni akt odobrava voditelj, a zatim se daje podređenima na pregled uz potpis.

Uzorak

Na zakonodavnoj razini nije definiran točan oblik Uredbe o nagrađivanju, pa poslodavac može izraditi vlastiti lokalni akt. Za odobrenje dokumenta potrebno je izdati posebnu naredbu kojom se objavljuje stupanje na snagu odredbe. U ovom slučaju morate zapamtiti sljedeća pravila:

- Za prijavu koristite ispisani obrazac. Dokument mora biti potpisan od strane voditelja i ovjeren pečatom ustanove.

- Sadržaj sekcija ne može se razlikovati od trenutnog Zakon o radu. Prisutnost proturječja može rezultirati kaznama.

Ako vođa potiče svoje podređene različite vrste premije, poželjno je izraditi posebnu odredbu o postupku dodjele poticajnih davanja.

Primjer platne klauzule možete besplatno preuzeti.

Uzorak platne liste

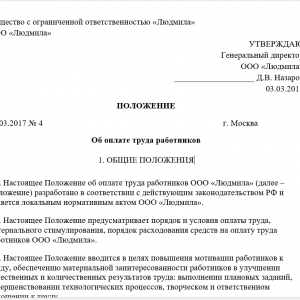

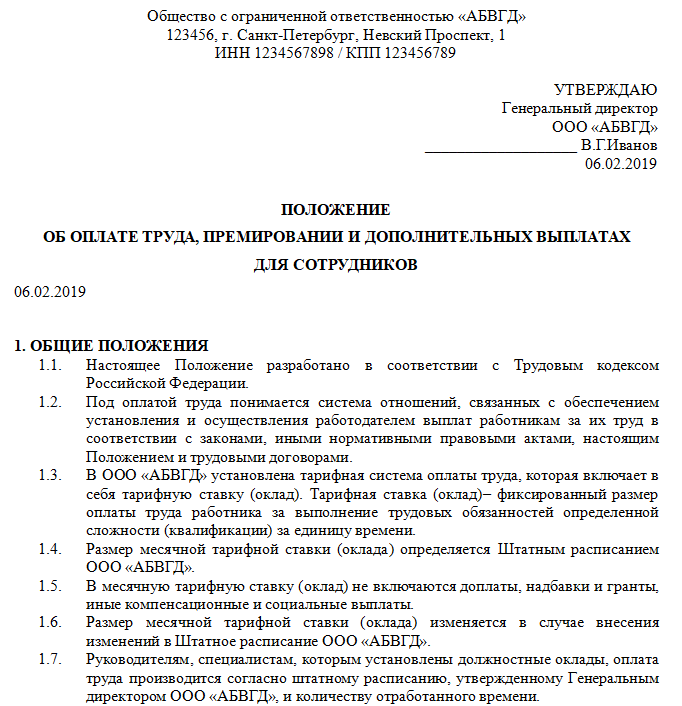

1. Opće odredbe

1.1. Ova Uredba je izrađena u skladu s važećim zakonodavstvom Ruska Federacija te propisuje postupak i uvjete nagrađivanja, postupak trošenja sredstava za nagrađivanje, sustav materijalnih poticaja i poticaja za zaposlenike Alpha doo (u daljnjem tekstu Organizacija). Uredba ima za cilj povećati motivaciju za rad osoblja Organizacije, osigurati materijalni interes Zaposlenika u poboljšanju kvalitativnih i kvantitativnih rezultata rada: ispunjenje planiranih ciljeva, smanjenje troškova proizvodnje jedinice proizvoda (rad, usluge ), poboljšavajući se tehnološki procesi, kreativan i odgovoran odnos prema poslu.

1.2. Ova se Uredba odnosi na osobe primljene u radni odnos prema upravnim aktima čelnika Organizacije (u daljnjem tekstu Poslodavac) i obavljaju radna aktivnost na temelju ugovora o radu sklopljenih s njima (u daljnjem tekstu Zaposlenici).

Ova se Uredba jednako primjenjuje na Zaposlenike koji rade na nepuno radno vrijeme (vanjski ili interni).

1.3. U ovoj Uredbi, naknada znači novac isplaćen Zaposlenicima za obavljanje njihove radne funkcije, uključujući kompenzacijske, poticajne i poticajne isplate koje se isplaćuju Zaposlenicima u skladu s radnim zakonodavstvom Ruske Federacije, ovom Uredbom, ugovorima o radu, drugim lokalnim propisima Ruske Federacije. Poslodavac.

Na pismeni zahtjev Zaposlenika, naknada se može izvršiti u drugim oblicima koji nisu u suprotnosti sa zakonodavstvom Ruske Federacije. Pritom udio plaća isplaćenih u nenovčanom obliku ne smije biti veći od 20 posto ukupnog iznosa plaća.

1.4. Naknada Zaposlenika Organizacije uključuje: - plaće, koje se sastoje od plaće (službene plaće), kao i dodataka i naknada za posebne uvjete rada ( teški rad, rad sa štetnim i/ili opasnim i drugim posebnim uvjetima rada), kao i za uvjete rada koji odstupaju od normalnih (pri obavljanju poslova različite stručne spreme, kombiniranju zanimanja, radu izvan uobičajenog radnog vremena, noću, vikendom i izvan radnog vremena). radni praznici itd.); – stimulacije i stimulativne isplate za uredno obavljanje radnih obveza, izvršene u skladu s ovom Uredbom i Uredbom o nagrađivanju.

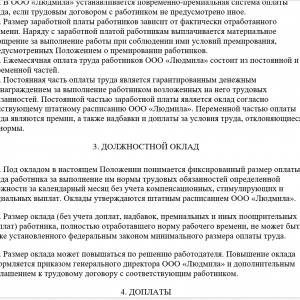

2. Sustav plaća

2.1. Sustav nagrađivanja u ovoj Uredbi odnosi se na način izračuna iznosa naknade koja se isplaćuje Zaposlenicima za obavljanje njihovih radnih obaveza.

2.2. Organizacija uspostavlja vremenski sustav nagrađivanja, osim ako nije drugačije određeno ugovorom o radu sa Zaposlenikom.

2.3. Time-bonus sustav nagrađivanja predviđa da visina plaće Zaposlenika ovisi o stvarno odrađenim satima, čije se računovodstvo vodi prema rasporedu radnog vremena. U isto vrijeme, zajedno sa plaća Zaposlenicima se isplaćuje novčana stimulacija za radni učinak radne funkcije ovisno o njihovoj usklađenosti s uvjetima bonusa predviđenim ovim Pravilnikom i Pravilnikom o bonusima.

2.4. Mjesečna naknada Zaposlenika Organizacije sastoji se od fiksnog i varijabilnog dijela.

Stalni dio plaće je zajamčena novčana nagrada za ispunjavanje radnih zadataka Zaposlenika koji su mu dodijeljeni. Stalni dio plaće je plaća (službena plaća) prema važećem rasporedu zaposlenih. Varijabilni dio primanja čine bonusi, te dodaci i dodaci za uvjete rada koji odstupaju od uobičajenih.

3. Plaća (službena plaća)

3.1. Pod plaćom (službenom plaćom) u ovoj Uredbi podrazumijeva se fiksni iznos naknade Zaposlenika za ispunjavanje radnih normi ili radnih obaveza određene složenosti mjesečno.

3.2. Utvrđuje se visina plaće (službene plaće) Zaposlenika ugovor o radu.

3.3. Iznos plaće (službene plaće) (isključujući dodatne isplate, naknade, bonuse i druge poticaje) Zaposlenika koji je u potpunosti odradio normu radnog vremena ne može biti niži od utvrđenog saveznim zakonom minimalna veličina plaće.

3.4. Visina plaće (službena plaća) može se povećati odlukom Poslodavca. Povećanje plaće (službene plaće) donosi se nalogom (uputom) čelnika Organizacije i dodatni dogovor na ugovor o radu s relevantnim Zaposlenikom.

4. Doplate

4.1. Zaposlenicima Organizacije utvrđena su sljedeća dodatna plaćanja: – za prekovremeni rad; - za rad vikendom i praznicima; - za rad u noćnim smjenama; – za obavljanje poslova privremeno odsutnog zaposlenika; - za spajanje zanimanja (radnih mjesta).

4.2. Pod prekovremenim radom u ovoj Uredbi podrazumijeva se rad koji Zaposlenik obavlja na inicijativu Poslodavca izvan utvrđenog radnog vremena, svakodnevni rad(smjene), sa sumarnim obračunom radnog vremena - preko normalnog broja sati rada za obračunsko razdoblje.

Za prekovremeni rad Zaposlenici se dodatno isplaćuju: – za prva dva sata tijekom vremena– u visini 150 posto satnice; – za naknadne sate prekovremenog rada – u visini 200 posto satnice.

Ova dodatna plaćanja se ne isplaćuju Zaposlenicima koji imaju neredovan radni dan.

4.3. Za rad vikendom i praznikom Zaposlenici s plaćom na vrijeme isplaćuju se doplate: - u iznosu od 100 posto satnice - ako je rad vikendom ili praznikom obavljen u okviru mjesečne norme radnog vremena; - u visini 200 posto satnice - ako se rad vikendom ili praznikom obavljao preko mjesečne norme radnog vremena.

4.4. Pod noćnim radom, u smislu ove Uredbe, smatra se rad od 22 do 6 sati ujutro.

Za rad u noćnim smjenama Zaposlenici s plaćom po satu plaćaju se dodatno u iznosu od 40 posto satnice.

4.5. Za obavljanje poslova privremeno odsutnog radnika utvrđuje se naknada u visini od 50 posto plaće (službene plaće) za glavni posao.

Navedena doplata isplaćuje se za cijelo vrijeme obavljanja poslova privremeno odsutnog Zaposlenika.

4.6. Za spajanje zanimanja (radnih mjesta) utvrđuje se dodatak u iznosu od 50 posto plaće (službene plaće) za glavni posao.

Navedeni dodatak isplaćuje se tijekom cijelog razdoblja spajanja zanimanja (radnih mjesta).

4.7. Obračunavanje i plaćanje dodatnih plaćanja navedenih u točkama 4.2–4.6. ovih Pravila vrši se mjesečno u skladu s vremenskim tablicama.

4.8. Obračun satnice vrši se dijeljenjem iznosa obračunate plaće u obračunskom razdoblju s brojem radnih dana u tom razdoblju prema kalendaru petodnevnog radnog tjedna i s 8 sati (duljina radnog dana).

4.9. Ukupan iznos dodatnih isplata utvrđen za Zaposlenika nije ograničen na maksimalni iznos.

4.10. Na zahtjev Zaposlenika, umjesto navedenih doplata, mogu mu se omogućiti dodatni dani odmora.

5. Doplate

5.1. Zaposlenici Organizacije ostvaruju sljedeće vrste dodataka na plaću: - za dugogodišnji radni staž u Organizaciji; - za žestinu, intenzitet rada; - za korištenje na poslu strani jezik; - za izvrsnost.

5.2. Za duži radni staž zaposleniku se priznaje dodatak na plaću (službena plaća) u iznosu od 10 posto plaće (službena plaća).

U ovoj Uredbi dugo iskustvo radom se smatra rad u Organizaciji duži od 10 godina.

5.3. Za intenzitet, intenzitet rada, Zaposleniku se dodjeljuje nagrada u iznosu do 20 posto plaće (službena plaća).

Konkretni iznosi naknada utvrđuju se nalogom (uputom) čelnika Organizacije.

5.4. Za korištenje stranog jezika u radu zaposlenika utvrđuje se naknada u visini od 15 posto plaće (službena plaća).

Navedeni dodatak utvrđuje se Zaposlenicima u čijim radne obveze uključuje kontakte sa stranim partnerima ili rad sa stranom literaturom.

5.5. Vozači Organizacije dobivaju premiju za klasnost u iznosu do 10 posto službene plaće.

Konkretan iznos naknade utvrđuje nalogom (uputom) čelnik Organizacije.

6. Bonus

6.1. Zaposlenici Organizacije koji pozicije, utvrđuju se tekući i jednokratni (jednokratni) bonusi.

6.2. Tekući bonusi isplaćuju se na temelju rezultata rada za mjesec ili drugo izvještajno razdoblje u skladu s Pravilnikom o bonusima.

6.3. Obračun tekućih bonusa provodi se na temelju plaće obračunate Zaposleniku za izvještajno razdoblje (službena plaća), dodataka i dodataka na nju u skladu s ovim Pravilnikom.

6.4. Bonusi se ne obračunavaju Zaposlenicima koji imaju stegovne sankcije za: - izostanak s posla (odsustvo s radnog mjesta bez dobar razlog više od 4 uzastopna sata tijekom radnog dana); - pojavljivanje na poslu u stanju alkoholiziranosti, otrovnih ili drugih droga; - kašnjenje na početak radnog dana bez upozorenja neposrednog rukovoditelja; - nepoštivanje uputa voditelja; - neizvršavanje ili nepravilno obavljanje poslova dodijeljenih Zaposleniku.

Poslodavac ima pravo prijevremenog odustajanja od Zaposlenika disciplinski postupak na vlastitu inicijativu, na zahtjev Zaposlenika ili na zahtjev njegovog neposrednog rukovoditelja.

Navedeni nalog donosi se nalogom čelnika Organizacije.

6.5. Jednokratni (jednokratni) bonusi isplaćuju se: – u vezi s profesionalni praznici, prema rezultatima rada za godinu - na teret dobiti Organizacije; - u drugim slučajevima predviđenim Pravilnikom o nagrađivanju - iz fonda plaća.

6.6. Iznos jednokratnih (jednokratnih) nagrada utvrđuje se nalogom (uputom) voditelja Organizacije, ovisno o uspješnosti svakog Zaposlenika.

6.7. Visina jednokratnih (jednokratnih) premija nije ograničena maksimalnim iznosom.

7. Financijska pomoć

7.1. U ovoj Uredbi materijalna pomoć znači pomoć (u novčanom ili materijalnom obliku) koja se pruža Zaposlenicima Organizacije u vezi s nastupom izvanrednih okolnosti.

7.2. Izvanrednim okolnostima smatraju se: - smrt muža, žene, sina, kćeri, oca, majke, brata, sestre; – nanošenje značajne štete domu Zaposlenika zbog požara, poplave i drugih izvanrednih događaja; – ozljeda ili drugo oštećenje zdravlja Zaposlenika.

Poslodavac može i druge okolnosti priznati kao izvanredne.

7.3. Novčana pomoć isplaćuje se iz neto dobit Organizacije na temelju naloga (upute) voditelja Organizacije na osobnu prijavu Zaposlenika.

7.4. Pružanje materijalne pomoći provodi se nakon što Zaposlenik podnese dokumente koji potvrđuju nastanak izvanrednih okolnosti.

8. Obračun i isplata plaća

8.1. Plaće se zaposlenicima obračunavaju u visini i na način propisan ovom Uredbom.

8.2. Osnovice za obračun plaća su: kadroviranje, ugovor o radu, raspored radnog vremena i naloge odobrene od strane voditelja Organizacije.

8.3. Dnevnice popunjavaju i potpisuju nadređeni strukturne podjele. Voditelj ljudskih resursa odobrava vremenski raspored.

8.4. Zaposlenicima koji su radili nepuno radno vrijeme, plaće se obračunavaju za stvarno odrađeno vrijeme.

8.5. Utvrđivanje plaća za glavna i kombinirana radna mjesta (vrste poslova), kao i za radno mjesto u kombinaciji, provodi se zasebno za svako radno mjesto (vrsta posla).

8.6. Plaće se Zaposlenicima isplaćuju na blagajni Organizacije ili prenose na bankovni račun koji odredi Zaposlenik pod uvjetima utvrđenim ugovorom o radu.

8.7. Prije isplate plaće, svakom Zaposleniku izdaje se platni list s navedenim dijelovima plaće koje mu pripadaju za relevantno razdoblje, s naznakom iznosa i razloga za izvršene odbitke, kao i ukupni iznos novca za isplatu.

8.8. Isplata plaće za tekući mjesec vrši se dva puta mjesečno: 20. dana u obračunskom mjesecu (za prvu polovicu mjeseca akontacija u iznosu od 50% plaće) i 5. dana u mjesecu. nakon obračunskog mjeseca (konačno plaćanje za mjesec).

8.9. Ako se dan isplate poklapa s vikendom ili neradnim praznikom, isplata plaće vrši se uoči tog dana.

8.10. Ako zaposlenik ne izvrši službenu dužnost krivnjom Poslodavca, plaća mu se za stvarno odrađeno vrijeme, odnosno obavljeni rad, ali ne niže od prosječne plaće Zaposlenika.

U slučaju neizvršavanja službene dužnosti iz razloga koji su izvan kontrole stranaka ugovora o radu, Zaposlenik zadržava najmanje dvije trećine plaće (službena plaća).

U slučaju neizvršavanja službene dužnosti krivnjom Zaposlenika, isplata plaće (službene plaće) vrši se prema količini obavljenog rada.

8.11. Zastoj krivnjom Poslodavca, ako je Poslodavac pisanim putem upozorio Poslodavca na početak zastoja, plaća se u visini najmanje dvije trećine prosječne plaće Zaposlenika.

Zastoj iz razloga na koje stranke ugovora o radu ne mogu utjecati, ako je Radnik pisanim putem upozorio Poslodavca na početak zastoja, isplaćuje se u visini najmanje dvije trećine plaće (službene plaće).

Zastoj zbog krivnje Zaposlenika se ne plaća.

8.12. Odbici od plaće zaposlenika vrše se samo u slučajevima predviđenim Zakonom o radu Ruske Federacije i drugim savezni zakoni, kao i na zahtjev Zaposlenika.

8.13. Iznosi plaća, naknada, drugih isplata koje nisu primljene u utvrđenom roku podliježu pologu.

8.14. Potvrde o visini plaće, obračuna i odbitaka od nje izdaju se samo osobno Zaposleniku.

8.15. Isplata dopusta Zaposlenicima se vrši najkasnije tri dana prije njegovog početka.

8.16. Nakon prestanka ugovora o radu, konačni obračun plaće koja pripada Zaposleniku obavlja se zadnji dan rada. Ako Zaposlenik nije radio na dan otkaza, tada se pripadajući iznosi isplaćuju najkasnije sljedeći dan nakon što Zaposlenik podnese zahtjev za isplatu.

U slučaju spora oko iznosa koji se zaposleniku duguju nakon otkaza, zaposleniku će se isplatiti iznos koji poslodavac ne ospori u gore navedenom roku.

8.17. U slučaju smrti Zaposlenika, plaće koje nije primio isplaćuju se članovima njegove obitelji ili osobi koja je bila uzdržavana od preminulog, najkasnije tjedan dana od dana podnošenja dokumenata koji potvrđuju smrt Zaposlenika. u Organizaciju.

9.1. Plaća Zaposlenika indeksira se u vezi s rastom potrošačkih cijena dobara i usluga.

9.2. Na kraju svakog tromjesečja Poslodavac povećava plaće zaposlenika u skladu s indeksom rasta potrošačkih cijena, utvrđenim na temelju podataka Rosstata.

9.3. Plaća, uzimajući u obzir indeksaciju, isplaćuje se zaposleniku počevši od prvog mjeseca svakog tromjesečja.

10. Odgovornost poslodavca

10.1. Za kašnjenje isplate plaća, Poslodavac je odgovoran u skladu sa zakonodavstvom Ruske Federacije.

10.2. U slučaju kašnjenja isplate plaće duže od 15 dana, Zaposlenik ima pravo, uz pisanu obavijest Poslodavca, obustaviti rad za cijelo vrijeme do isplate zakašnjelog iznosa. Navedena obustava rada smatra se prisilnim izostankom s posla, a Zaposlenik zadržava radno mjesto i plaću (službenu plaću).

- Motivacija, poticaji i nagrađivanje

1 -1

Uredba o nagrađivanju naziva se lokalnim regulatornim aktom koji odobrava čelnik tvrtke. Glavna mu je zadaća prikazati strukturu obračuna i isplate plaća.

Nije iznenađujuće da je odredba o bonusima također lokalni normativni akt, ali poslodavcu daje pravo da odredi sve vrste isplata poput bonusa, dodataka (kako izgleda uzorak?).

Pogledajte video o tome što je obračun plaća:

Je li potrebno komponirati?

Nema potrebe za ovim dokumentom, osim ako su sve isplate zaposlenicima detaljno navedene u ugovorima o radu, pojedinačno ili kolektivno, ili pak, sve isplate svakom zaposleniku podliježu određenim uvjetima, bez iznimaka u obliku prekovremenog rada ili prema državni praznici i vikendima. Ako je takva situacija nastala, situacija se ne može učiniti.

Zakonodavstvo Rusije ne uključuje obvezni zahtjev za odredbu o nagradi bilo kojeg poslodavca. Ne postoje obvezne postavke za dizajn dokumenta. Dakle, postoji i donekle slobodan oblik dokumenta, ako postoji.

Kombinirati s papirom o bonusima zaposlenicima ili ne?

Zbog nedostatka bezuvjetne potražnje za položajem, svaka tvrtka može imati vlastitu verziju pisanja dokumenta o gotovinskim nagodbama i isplati novca zaposlenicima.

Primjerice, neki su se dogovorili da se propiše pojedinačna odredba o nagrađivanju i drugi dokument o odredbi o bonusima.

A ima i onih koji se snalaze samo s kolektivnim ugovorom, koji navodi popis potrebnih pojmova sporenja plaća.

Što treba uzeti u obzir prilikom pisanja?

Nijanse tabelarnog tipa prezentacije

U tabličnom obliku, po želji, moguće je izdati bonuse, naknade, dodatne isplate. Ova metoda je obično uključena radi lakše percepcije informacija. U tabelarnom dokumentu “Doplate” navedeni su svi mogući dodaci na plaću u određenom poduzeću (od prekovremenog rada, noćnog rada, praznika i sl.).

Svaka pojedinačna tablica pokriva određene kamatne stope. Također je moguće napraviti bilješke tabelarnog tipa, gdje će biti upisana objašnjenja (vrijeme, koje je označeno kao noćna smjena, njeno trajanje).

„Dodaci“ se dodaju samo kada poslodavac dopusti uplate viška na plaću. Ostale tablice sastavljaju se na sličan način.

Treba li ga ponovno pisati godišnje?

Utvrđeni propis o naknadama može se pisati i raspravljati samo jednom zauvijek, bez roka, budući da zakonodavstvo ne daje nikakve preporuke o vremenu donošenja ove vrste dokumenta.

Zaista se svake godine treba pozicionirati u situaciju da poslodavac izvan utabanih staza pokušava privući nove radnike, motivirati stare, omogućiti im stjecanje novih vještina.

Također pogledajte svoj rad s drugačijeg gledišta, dobit ćete širi raspon mogućnosti i ponovno pobudite interes za njih. Ovdje je potrebno ažurirati ili pripisati dodatke važećim COT-ovima.

Dakle, uredba o nagrađivanju nije obvezan dokument, već samo zgodan dodatak koji ova ili ona tvrtka ima pravo sastaviti. Nije potrebno spajati te dvije odredbe jer su nepotrebne.

Posjedujući informacije o okvirnoj strukturi i obliku popunjavanja odredbe te mogućnosti izmjene i dopune te njene godišnje kompilacije, možete višestruko povećati učinkovitost svojih radnih procesa.

Uredba o naknadi - interni regulatorni akt organizacije, koji ukazuje na potpune podatke o plaćama. Pokazat ćemo vam kako ga napraviti.

Uredba o nagrađivanju i materijalnom poticanju utvrđuje glavne karakteristike nagrađivanja zaposlenika:

- sustav obračuna plaća;

- načini materijalnog poticanja;

- vrste premija;

- zakonski odbici;

- obrazloženje knjiženja troškova plaća u poreznim rashodima;

- posebni uvjeti.

Drugim riječima, ovaj dokument regulira način plaćanja zaposlenika u određenoj organizaciji.

Je li potreban dokument?

Zakonom nije utvrđena obveza izrade Uredbe o nagrađivanju radnika. No već pri prvom poreznom nadzoru poslodavac shvaća njegovu važnost.

Upravo taj dokument, ako postoji, omogućuje dokazivanje opravdanosti smanjenja porezne osnovice za porez na dohodak ili STS. I svaka institucija je zainteresirana za ovu akciju.

Sa stajališta zaposlenika, dostupnost takvih informacija čini sustav nagrađivanja i nagrađivanja transparentnijim. Time se osigurava atraktivnost organizacije kao poslodavca i sprječava nedostatak osoblja.

Može li se bez

GIT neće moći kazniti poduzeće ako nema Uredbu o naknadama za 2020.: za to nisu uspostavljena nova pravila ili kazne. Ponekad je njegov razvoj suvišan:

- ako su svi uvjeti rada utvrđeni ugovorom o radu ili kolektivnim ugovorom;

- ako svi zaposlenici rade u normalnim uvjetima i isključena je mogućnost odstupanja od radnih uvjeta (nitko nikada ne radi praznikom, vikendom, noću).

Kako ući u poziciju

Uprava je uključena u razvoj lokalnog regulatornog akta. Ali jedino izvršno tijelo nema pravo donositi Pravilnik o plaćama i nagradama zaposlenika. U skladu s člankom 135. Zakona o radu Ruske Federacije, svaki interni regulatorni dokument koji utječe na plaće mora odobriti sindikat (naravno, ako je u poduzeću)

Ako takvo tijelo u društvu ne postoji, prema tome, nema potrebe za odobravanjem Pravilnika o plaćanju.

Kada se postigne kompromis, vođa izdaje naredbu. U njemu on odražava:

- činjenica odobrenja dokumenta, njegov naziv može varirati (o plaćanju, o bonusima, o sustavu motivacije, o poticajima za rad);

- potrebu upoznavanja svih zaposlenika s njim (u skladu s člankom 22. Zakona o radu Ruske Federacije);

- obveza upoznavanja novozaposlenih zaposlenika s njim prije potpisivanja ugovora (u skladu s člankom 68. Zakona o radu Ruske Federacije);

- odgovoran;

- kontrola izvršenja.

Od dana navedenog u nalogu stupa na snagu Pravilnik o plaćama. Potpisuje ga ili voditelj (na primjer, generalni direktor) ili osoba s odgovarajućim ovlastima - putem punomoći. Dakle, trebali biste se uvjeriti da je potonji važeći u trenutku potpisivanja.

Obavezno je upoznavanje svih radnika na potpis s Pravilnikom o nagrađivanju, koji je ponovno uveden ili već postoji u poduzeću. Postoji nekoliko načina da to učinite ispravno:

- sastaviti poseban obrazac za upoznavanje, ispod kojeg će se potpisati svi zaposlenici;

- pokrenuti poseban dnevnik za bilježenje činjenice upoznavanja s internim propisima i napraviti odgovarajuće unose s potpisima zaposlenika u njemu;

- za novozaposlene zaposlenike, činjenica upoznavanja može biti naznačena u ugovoru o radu.

Što uključiti u odredbu

Obično broj bodova ovisi o broju korištenih sustava plaća, dodatnim plaćanjima i drugim specifičnostima pojedine organizacije. Ponekad se razmatranje pojedinačnih pitanja izdvaja u zasebne odjeljke (na primjer, "Platni sustavi" nisu razmatrani u " Opće odredbe”, i odvojeno od njih, kao poseban dio), ili su navedeni u vodnom dijelu - ova opcija ilustrira oglednu odredbu o naknadama i bonusima za zaposlenike.

Zakonodavstvo ne sadrži strogi obrazac za ovaj slučaj. Standardni dokument uključuje sljedeće odjeljke:

- Opće odredbe. Ovdje se navodi kako se isplaćuju plaće, obračunavaju plaće, kako se regulira veličina, kako se određuje plaća, o čemu ovisi njezin iznos. Također u Općim odredbama vrijedi razmotriti tako važna pitanja kao što su radno vrijeme, postojeće stope, valuta plaćanja, odbici od plaćanja.

- Doplate. Ovaj odjeljak sadrži postupak dodjele dodatnih plaćanja, njihove vrste, moguće i maksimalne iznose.

- Bonusi za uspješan rad, učinkovito obavljanje dužnosti. Ovdje je potrebno opisati kada i u kojem iznosu se upravitelj obvezuje isplatiti bonuse, osnove za napredovanje, nijanse za različite kategorije zaposlenika. Ako tvrtka ima poseban dokument koji regulira pitanja bonusa, dovoljno je pogledati ga.

- Kompenzacija.

- Dodaci.

- Iznos i slučajevi isplate materijalne pomoći.

- Postupak indeksacije ili stvarni sadržaj plaća, što je, prema Zakonu o radu Ruske Federacije, obveza, a ne pravo poslodavca. Štoviše, obvezna je izrada lokalnog regulatornog akta o postupku povećanja stvarnog sadržaja zarade, u skladu s sudska praksa i objašnjenja Rostruda. Postoje različiti načini indeksiranja plaća. Tradicionalno se koristi određeni točan koeficijent, ali dopušteno je i odobrenje korištenja bilo koje druge metode, na primjer, uzimajući u obzir financijski rezultati aktivnosti poduzeća. Zakonodavac u čl. 134 Zakona o radu Ruske Federacije obvezuje poslodavca da osigura povećanje zarade u slučaju promjene potrošačkih cijena. Dakle, ne postoji izravna ovisnost o stopi inflacije.

- Ostala plaćanja. To se obično naziva otpremninom.

- Odgovornost poslodavca. To se odnosi na zaštitu prava radnika u slučaju kašnjenja ili neisplate plaće.

Okvirni pravilnik o plaćama zaposlenika proračunske ustanove za 2020. bit će puno obimniji nego za trgovačko poduzeće. Plaća državnog radnika je složen sustav, a sve njegove komponente treba detaljno opisati.

Vrste novčanih poticaja

Uredba sadrži važan dio o novčanim poticajima zaposlenika. U njemu moraju biti navedene sve važeće vrste naknada i naknada s posebnim naznakom njihovih iznosa i postupka isplate (u kojim slučajevima se primjenjuju iu kojem iznosu). Sustav nagrađivanja također može uključivati pružanje besplatnih obilazaka, ulaznica itd. - tada su informacije o tome uključene u dokument. U odjeljku "Materijalna pomoć" morate navesti potpuni popis slučajeva kada uprava pruža financijsku potporu svojim zaposlenicima. Ovaj popis obično uključuje: rođenje djeteta, gubitak bliskog rođaka, brak. Također možete govoriti o slučaju individualne pomoći na temelju specifičnih okolnosti.

Dodatne stavke se dodaju po želji. Ako odlučite koristiti klauzulu o plaćama zaposlenika za 2020. koju su pripremili stručnjaci, trebali biste je još jednom provjeriti u skladu s procedurama vaše organizacije i preraditi je: na primjer, neki dodaci su predviđeni, ali neki nisu. Jedni postavljaju limit na ukupan iznos participacije, drugi ih ne ograničavaju.

Potrebno je naznačiti konkretan iznos materijalne pomoći ili način njezina određivanja. Na primjer, redatelj to postavlja vlastita odluka posebnim nalogom na temelju predstavke neposrednog rukovoditelja radnika. Također u ovom stavku posebno je naznačeno hoće li se iznos materijalne pomoći uzeti u obzir pri izračunu prosječne zarade.

Promjene i skladištenje

Sve promjene se rade po nalogu uprave. Sastavlja se prema istim pravilima kao u slučaju odobrenja. Mora sadržavati sljedeće podatke:

- naziv i datum stupanja na snagu dokumenta koji se prilagođava;

- popis stavki koje treba promijeniti;

- novi tekst;

- obveza upoznavanja zaposlenika s novitetima;

- odgovoran.

Ukoliko promjene utječu na visinu plaće, tada se svaki zaposlenik osobno upozorava na njih. Obavijesti se šalju 2 mjeseca unaprijed.

Iako je riječ o unutarnjem normativni akt, razdoblje njegovog skladištenja je strogo regulirano. Prema Naredbi Ministarstva kulture od 25. kolovoza 2010. br. 55, Uredba o plaćama pripada kategoriji br. 4 - dokumenti koji se odnose na računovodstvo i izvještavanje, ne radni odnosi kako se na prvi pogled čini. Organizacija ga je dužna čuvati pet godina nakon zamjene novim.

Samo će ljubavnici preživjeti

Značajke oglašavanja namijenjenog djeci

retuširanje starih fotografija u photoshopu retuširanje starih fotografija

Što je NPO: dešifriranje, definiranje ciljeva, vrste aktivnosti Ima li neprofitna organizacija pravo

Gleb Nikitin Prvi zamjenik