Regulamentul care reglementează principiile de bază ale salarizării salariaților - stabilite legal document normativ . Combină dinamica, specificul și parametrii temporali ai plăților adoptați de întreprindere, organizație, principiile angajamentelor materiale, metodele de indexare și alte aspecte importante legate de decontările în numerar între cele două părți ale procesului de muncă - angajatul și angajatorul.

De ce este necesar și dacă este posibil să nu se emită

Poziția este clasificată ca act normativ-administrativ intern reglementarea uneia dintre principalele activităţi ale organizaţiei.

Poziția este clasificată ca act normativ-administrativ intern reglementarea uneia dintre principalele activităţi ale organizaţiei.

Scopul acestuia nu este doar de a indica în scris principiile și sistemele utilizate pentru acumularea decontărilor în numerar cu angajații, care reprezintă o măsură legitimă a remunerației pentru munca pe care au prestat-o. Nu mai puțin decât sarcină importantă- stabilește legal procedura de stimulare și regulile de remunerare materială a persoanelor.

Dacă luăm în considerare problema din punct de vedere al politicii juridice de stat, documentul își pune sarcina de a fixa pe hârtie toate mecanismele acceptate și aplicate în practică de remunerare a activității de muncă a echipei.

Funcția principală a hârtiei este informativ. Consolidează toate acțiunile care vizează primirea de remunerații bănești de către angajați pentru munca lor sub oricare dintre formele și manifestările sale.

Dacă întreprinderea este mare, are filiale, acest document poate consta din sute de pagini. În acest caz, se realizează împărțirea sa structurală în volume.

Lucrarea determină legalitatea introducerii costurilor forței de muncă în elementele fiscale, în timp ce absența unui astfel de document se va reduce cu un ordin de mărimeşanse în cazul unor dispute cu autoritățile fiscale demonstrează-le dreptate în probleme controversate. De exemplu, în reducerea cotei de bază pentru colectarea impozitului pe venit sau pe prime.

Ținând cont de acestea și de alte avantaje pe care le oferă acest act, administrațiile, de regulă, sunt interesate de existența lui și nu economisesc resursele și timpul alocat pentru realizarea lui.

Angajatorul, bazându-se pe punctele documentului, utilizează procedura de decontări cu echipa prevăzută în acesta în așa fel încât aplicarea politicii de repartizare neloială a fondului salariileîntre unităţile de personal devine imposibil. Funcționează principiul încurajării obiective și justificării legale a tuturor formelor de remunerare pentru fiecare angajat în parte.

Prezența unei prevederi nu are prea mult sens doar dacă toate principiile salarizării sunt precizate în detaliu în contractul de muncă dintre angajat și angajator, cu o descriere a tuturor nuanțelor și circumstanțelor de forță majoră ale procesului de muncă.

Legal nu este prevăzută pedeapsa pentru absența unui act sau procedura de pregătire a acestuia. Care va fi forma sa depinde de specificul producției și de dorințele managerului.

Această prevedere ar trebui elaborată ținând cont de specificul condițiilor de muncă activitati de productie, procedura și modalitățile de plată a angajaților materiale acumulate.

Această prevedere ar trebui elaborată ținând cont de specificul condițiilor de muncă activitati de productie, procedura și modalitățile de plată a angajaților materiale acumulate.

Actul trebuie clasificat ca document normativ juridic intern. Se aprobă de administrația societății cu participarea obligatorie a directorului și contabilului șef.

La elaborarea și redactarea principalelor prevederi ale dispoziției ar trebui să participe urmatoarele persoane:

- director de companie;

- reprezentant al departamentului de contabilitate sau decontare;

- angajat serviciu legalîntreprinderi, dacă există o astfel de unitate de personal.

Caracteristici de combinare a salariilor și bonusurilor

Cadrul de reglementare al legislației ruse nu interzice Consolidarea salariilor si a bonusurilor angajaților. Se recomandă să o faceți într-un mod acceptabil și, cel mai important, convenabil pentru fiecare organizație specifică.

Astfel, la diferite întreprinderi se pot observa forme și opțiuni multiple de întocmire a unui provizion, care se bazează pe procedura de calcul a plăților materiale către angajați.

Este posibilă eliberarea acestui document sub forma unui manual de bază care reglementează doar aspecte legate direct de angajamente pentru plata muncii prestate, conform contractului de muncă.

Totodata, punctele principale privind procedura pentru bonusuri sunt intocmite intr-o alta prevedere. În consecință, în acest caz, pentru fiecare formă de acumulare, ar trebui să existe actele interne însoțitoare.

Un pas destul de popular în politica de management a întreprinderilor este adoptarea unui contract colectiv- descrie în detaliu toate nuanțele materiale ale relațiilor bilaterale sub aspectul salariatului-angajator.

Dacă direcția decide asupra unui singur document, conținutul acestuia ar trebui să includă puncte:

- termenul, forma si procedura de plata a salariilor;

- răspunderea personală a șefului pentru nerespectarea graficului de plată aprobat;

- un tabel care reflectă toate tipurile de suprataxe;

- informații despre taxele de compensare;

- un tabel cu indemnizații pentru forță majoră, ore suplimentare;

- date despre forma și cuantumul bonusurilor;

- coloana - alte angajamente și plăți.

Toate elementele referitoare la bonusuri și remunerarea angajaților trebuie să aibă fundal juridic- Cu descriere detaliata procesul de acumulare și trimiteri la actele juridice de reglementare ale statului, în baza cărora s-au efectuat plățile.

Toate elementele referitoare la bonusuri și remunerarea angajaților trebuie să aibă fundal juridic- Cu descriere detaliata procesul de acumulare și trimiteri la actele juridice de reglementare ale statului, în baza cărora s-au efectuat plățile.

Informațiile despre salarii și bonusuri trebuie compilate în așa fel încât orice muncitor obișnuit După ce s-a familiarizat cu acesta, a putut înțelege de unde provine suma de bani și remunerația bonus pe care o primește pentru munca sa.

Apropo, conform Codului Muncii al Federației Ruse, aceste informații ar trebui să fie transparente și deschise spre revizuire de către toți angajații companiei.

În cadrul legislației în vigoare a Muncii, este obligatorie includerea în prevedere următoarele puncte principale:

Parte tabelară a poziției

Toate suprataxele trebuie făcute în anexe, concepute sub formă de tabele. Și deși această cerință nu este considerată obligatorie (este aplicabilă și formularul text), această metodă de depunere mai preferat.

Tabelul în care sunt prescrise calculele pentru suprataxe le include pe acestea bani lichizi care există în întreprindere, altele decât salariile. Pentru fiecare dintre tipurile lor, ratele actuale ale dobânzii sunt introduse în coloana corespunzătoare - ore suplimentare, noapte, sărbători.

LA coloana „Note”(de obicei este la sfârșit) pictează comentarii explicative, de exemplu, ore lucrate noaptea.

Transferurile de compensații sunt procesate în același mod. În fiecare categorie de plăți se înscriu adunări indicând suma în cifre și cuvinte și un algoritm sau formulă matematică, pe baza căreia s-a obținut acest rezultat.

De exemplu, condițiile dăunătoare la locul de muncă transferate unui angajat în momentul concedierii acestuia vor depinde o serie de factori, care sunt convertite în algoritmul de calcul.

Un tabel care să includă alocațiile este necesar doar în situațiile în care un astfel de acord de finanțare material are loc în această organizație. De exemplu, aceasta este o indemnizație pentru anii lucrați într-un singur loc. Acest paragraf implică o explicație completă a intervalului de timp în care această acumulare este datorată și efectuată.

Aproximativ în acest fel se întocmesc și alte tabele al căror număr este determinat de nevoile activităților de producție și de specificul decontărilor cu angajații.

Necesitatea unei revizuiri anuale

Documentul avut în vedere în acest articol poate fi acceptat o singură dată și nu are limite de timp asupra perioadei de valabilitate. dreptul muncii în acest sens. fără perioade specifice. Cu toate acestea, în unele cazuri, încă mai apare necesitatea revizuirii.

Documentul avut în vedere în acest articol poate fi acceptat o singură dată și nu are limite de timp asupra perioadei de valabilitate. dreptul muncii în acest sens. fără perioade specifice. Cu toate acestea, în unele cazuri, încă mai apare necesitatea revizuirii.

De exemplu, o organizație introduce noi tehnologii, își extinde domeniul de activitate. In astfel de situatii, cu siguranta va fi necesara atragerea de personal nou, respectiv, vor exista profesii pentru care va fi necesara revizuirea sau readoptarea procedurii de calcul a platilor in numerar.

În eficacitatea documentului, de regulă, ambele părți ale procesului sunt interesate- angajații și administrația întreprinderii. Din acest motiv, este extrem de important să le menținem în stare de funcționare - revizuirea la timp, adoptarea amendamentelor.

În plus, ajustarea planificată a saluturilor la sistematizarea generală a fluxului de documente interne, deoarece este partea sa principală, va simplifica controlul activităților atât ale structurilor individuale, cât și ale organizației în ansamblu.

Urmăriți starea actuală a actului - responsabilitatea directă a directorului întreprinderii. Pentru a îndeplini această sarcină, cel mai adesea, se efectuează o revizuire a prevederii privind plățile materiale către angajați.

Nuanțele plății la bucată

Ar trebui să se țină seama de regulamentul privind salarizarea angajaților următoarele puncte referitor la specificul finanțării acestui tip de lucrări:

Toate elementele care sunt indicate în act și care se referă la această formă de plată trebuie convenite în cadrul unei reuniuni sindicale generale a colectivului. Acest lucru este consacrat în articolul 135 din Codul civil al Federației Ruse.

Adesea există situații în care dimensiunea mărimii tarifului se modifică. În acest caz, se aduce o modificare corespunzătoare a actualului regulament și din nou supusă discuției colective generale.

Termen de valabilitate

Fiecare document internîși are perioadele de depozitare aprobat prin actele legislative actuale.

Pentru a îmbunătăți calitatea înțelegerii tuturor punctelor activitati organizatoriceîntreprinderilor, perioada de păstrare a prevederilor privind salarizarea salariaților a fost majorată până la 75 de ani.

Pentru o conservare corectă, pe lângă versiunea pe hârtie, este necesar să existe copie electronică. Este important de înțeles că din punct de vedere legal, calculul datei de începere a perioadei precizate cade în luna ianuarie a anului, care urmează perioadei de raportare în care munca de birou a fost transferată la compartimentul arhivă în funcție de situație. .

În cazul în care perioadele de depozitare reglementate sunt încălcate din vina administrației companiei, aceasta va fi supusă pedepsele care au dimensiuni destul de mari.

Ce ar trebui să fie în Regulamentul de salarizare? Răspunsul la întrebare este în acest videoclip.

Regulamentul de remunerare este un act local intern al organizației. Documentul descrie, de asemenea, remunerația pentru muncă și, de asemenea, stabilește procedura pentru stimulente materiale și stimulente pentru angajați.

Legitimitatea creșterii cheltuielilor fiscale cu valoarea salariilor totale depinde de situație. Angajatorul care nu s-a obosit să elaboreze un document privind remunerarea riscă să nu demonstreze inspectorilor fiscali legitimitatea reducerii bazei de impozitare a impozitului pe venit sau STS cu valoarea suprataxelor și plăților bonusurilor către subordonați.

Informații generale despre document

Regulamentul privind salarizarea nu este un document obligatoriu, deoarece partea principală a normelor consacrate în acesta se reflectă în normele interne. program de lucru, în contractul de performanță atributii oficiale, în contractul colectiv, și aprobat și prin actualul Cod al Muncii. De fapt, prevederea este un document informativ care combină toate sursele de mai sus și regulile de salarizare aplicate la întreprindere.

Documentul reflectă de obicei procedura de atribuire și acordare a plăților bonus, respectiv, poate confirma valabilitatea acestor cheltuieli ale angajatorului (importante pentru impozitare).

Concept și esență

Compoziția salariilor include nu numai sau, ci și diverse plăți compensatorii sau stimulative, al căror cuantum este reglementat de legea aplicabilă. Niciunul dintre reglementări nu conține reguli clare privind combinarea prevederilor privind remunerarea și bonusurile. Fiecare manager poate decide independent cum ar trebui să arate documentele sale interne.

Pe baza analizei capitolelor 20 și 21 din Codul Muncii al Federației Ruse, se poate concluziona că atunci când se elaborează un regulament privind salarizarea, ar trebui să se pornească de la următoarele aspecte principale:

- Cerințe generale pentru un subordonat la calcularea plății lunare. Poziția se poate baza pe Cerințe generale, curând conditii speciale asociate cu categoria, nivelul de calificare sau experiența angajatului.

- Sistemul de salarizare aplicat (, etc.).

- Salariu minim.

- valoare limită.

- Reguli de remunerare legate de specificul întreprinderii (angajare cu normă parțială sau înlocuirea unui angajat temporar absent etc.).

- specialişti individuali, în funcţie de funcţia de muncă îndeplinită etc.

- Procedura și termenul de acordare a veniturilor regulate.

Un loc special se află stimulentele financiare premium pentru specialiști. Articolul 144 din Codul Muncii al Federației Ruse îi permite șefului instituției să stabilească în mod independent indemnizațiile și sporurile pentru subordonați, ținând cont de opinia reprezentantului angajaților.

Reglementare de reglementare

La elaborarea unui regulament privind salarizarea, angajatorul trebuie să se ghideze după normele legislației muncii:

- Artă. 131 din Codul Muncii al Federației Ruse- se asigura salariul lunar in termeni monetari, iar dacă există o dorință scrisă a unui subordonat, până la 20% poate fi înlocuit cu un produs echivalent.

- Artă. 133.1 din Codul Muncii al Federației Ruse stabilește condiția ca venitul minim să nu fie mai mic decât salariul minim în vigoare într-o anumită regiune.

- Artă. 134 Codul Muncii al Federației Ruse reflectă cerința de în conformitate cu rata inflației și creșterea valorii bunuri necesare si servicii.

- Artă. 136 Codul Muncii al Federației Ruse: locul si termenul asigurarii veniturilor lunare trebuie reflectate in contractul colectiv, in timp ce distanta maxima dintre plati nu poate depasi 15 zile.

Procedura de determinare a venitului lunar și a plăților bonusurilor depinde de obicei de complexitatea muncii, de condițiile și intensitatea muncii, de calitatea sarcinilor îndeplinite etc.

Atentie: salariul minim este o valoare monetara stabilita, mai mica decat angajatorul nu are dreptul de a plati niciunul dintre subalternii sai, insa salariul unui specialist poate fi inferior acestei valori.

Intocmirea declaratiei de salariu

Regulamentul care reglementează procedura de numire și plată a salariilor este un act local intern al aproape fiecarei întreprinderi. În conformitate cu art. 135 din Codul Muncii al Federației Ruse, formularul pregătit pentru aprobare trebuie convenit cu organul reprezentativ al angajaților.

De către cine și pentru cine este dezvoltat

Elaborarea și corectarea documentului este responsabilitatea unui economist sau contabil (în funcție de mărimea întreprinderii). În cazul în care societatea își asumă prezența unui avocat, atunci specialistul trebuie să ia parte și la pregătire, deoarece regulamentul privind remunerarea nu respectă actualul cadrul de reglementare, pe parcursul auditului, acesta poate fi invalidat, prin urmare, controlorii nu vor permite folosirea acestuia si vor aplica sanctiuni managerului.

Elaborarea și corectarea documentului este responsabilitatea unui economist sau contabil (în funcție de mărimea întreprinderii). În cazul în care societatea își asumă prezența unui avocat, atunci specialistul trebuie să ia parte și la pregătire, deoarece regulamentul privind remunerarea nu respectă actualul cadrul de reglementare, pe parcursul auditului, acesta poate fi invalidat, prin urmare, controlorii nu vor permite folosirea acestuia si vor aplica sanctiuni managerului.

Numai directorul are dreptul de a aproba funcția, ca orice alt document intern al companiei, de a cărui voință depind frecvența și amploarea diferitelor plăți și indemnizații suplimentare, precum și regularitatea indexării salariilor. Finalizarea corectă a procedurii presupune implicarea comitetului sindical, care va putea evalua, observa și apăra interesele lucrătorilor.

Structură și formă

Declarația de salariu include de obicei:

- Dispoziții generale- o secțiune care reflectă informații despre reglementările aplicabile care stau la baza calculului venitului lunar, precum și despre lista angajaților vizați de prezentul document.

- Salariile. Conține informații despre procedura de acumulare, cu privire la perioada de prestare, cu privire la suma minimă posibilă a venitului obișnuit, asupra sistemului de salarizare utilizat (pe timp, la bucată sau combinat), asupra modalităților de generare a câștigurilor pentru grupuri individuale de specialiști. (de exemplu, lucrători în condiții dăunătoare), pe rata tarifarăşi chiar asupra procentului maxim de înlocuire a salariilor în natură.

- Plăți premium. Legislația actuală permite angajatorului să stabilească diferite tipuri de indemnizații pentru subordonații săi. Condiția principală este ca suma totală a lunii să nu fie mai mică decât salariul minim.

- Conditii speciale. Secțiunea poate include informații despre lista completă a plăților suplimentare datorate angajaților, de exemplu, pentru categoria existentă, pentru procesare sau ieșire în afara orelor de program. Aici puteți descrie și procedura de plată a concediului de odihnă, concediu medical sau acordare plata unei sume forfetare programat pentru a se odihni binemeritat.

- Concluzie. Fără această parte, întreaga dispoziție își poate pierde forța legală, deoarece aici sunt indicați compilatorii, precum și ora de începere și perioada de valabilitate a documentului.

Interior act local aprobat de șef și apoi furnizat subordonaților pentru revizuire împotriva semnăturii.

Probă

La nivel legislativ nu este definită forma exactă a Regulamentului privind salarizarea, astfel încât angajatorul își poate dezvolta propriul act local. Aprobarea documentului necesită emiterea unui ordin separat prin care se anunță intrarea în vigoare a dispoziției. În acest caz, trebuie să vă amintiți următoarele reguli:

- Pentru înregistrare, utilizați formularul tipărit. Documentul trebuie semnat de conducător și confirmat de sigiliul instituției.

- Conținutul secțiunilor nu poate diferi de actualul dreptul muncii. Prezența contradicțiilor poate duce la penalități.

Dacă liderul își încurajează subalternii tipuri variate prime, este recomandabil să se creeze o prevedere separată privind procedura de atribuire a plăților de stimulare.

Un exemplu de clauză de plată poate fi descărcat gratuit.

Exemplu de extras de plată

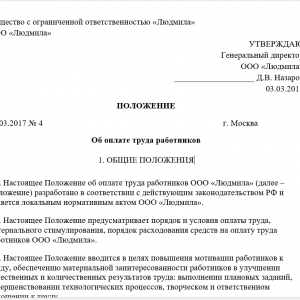

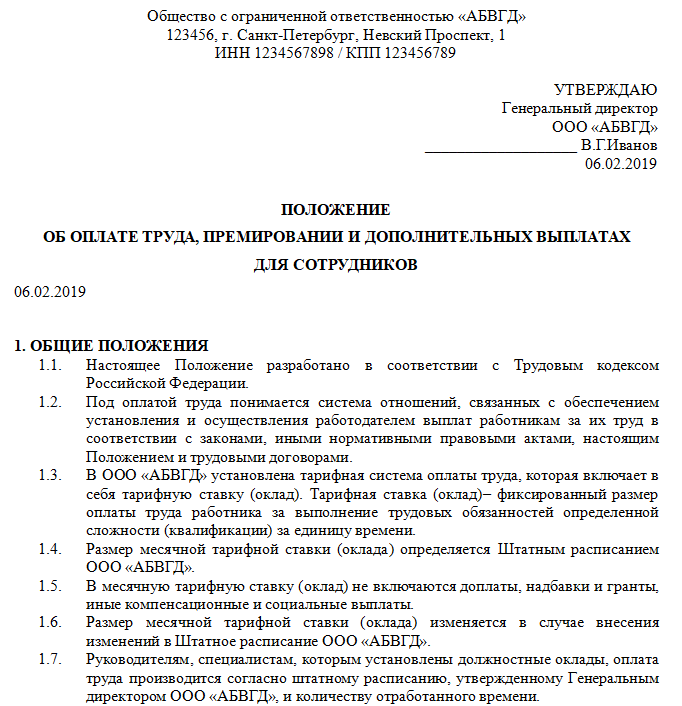

1. Dispoziții generale

1.1. Prezentul Regulament a fost elaborat în conformitate cu legislația în vigoare Federația Rusăși prevede procedura și condițiile de remunerare, procedura de cheltuire a fondurilor pentru remunerare, un sistem de stimulente materiale și stimulente pentru Angajații Alpha LLC (denumită în continuare Organizația). Regulamentul are ca scop cresterea motivatiei pentru munca personalului Organizatiei, asigurarea interesului material al angajatilor in imbunatatirea rezultatelor calitative si cantitative ale muncii: indeplinirea obiectivelor planificate, reducerea costului de producere a unei unitati de productie (munca, servicii). ), îmbunătățirea procese tehnologice, atitudine creativă și responsabilă față de muncă.

1.2. Prezentul Regulament se aplică persoanelor angajate în conformitate cu actele administrative ale conducătorului Organizației (denumit în continuare Angajatorul) și care desfășoară activitatea muncii pe baza contractelor de muncă încheiate cu aceștia (denumite în continuare Angajații).

Prezentul regulament se aplică în mod egal angajaților care lucrează cu normă parțială (extern sau intern).

1.3. În prezentul Regulament, remunerația înseamnă bani plătiți angajaților pentru îndeplinirea funcției lor de muncă, inclusiv plăți compensatorii, de stimulare și de stimulare efectuate angajaților în conformitate cu legislația muncii a Federației Ruse, prezentul regulament, contractele de muncă, alte reglementări locale ale Angajator.

La cererea scrisă a Angajatului, remunerația poate fi făcută în alte forme care nu contravin legislației Federației Ruse. În același timp, ponderea salariilor plătite în formă nemoneară nu trebuie să depășească 20 la sută din valoarea totală a salariilor.

1.4. Remunerația Angajaților Organizației include: - salariile, constând dintr-un salariu (salariul oficial), precum și plăți suplimentare și indemnizații pentru condiții speciale de muncă ( munca grea, munca în condiții dăunătoare și (sau) periculoase și alte condiții speciale de muncă), precum și pentru condițiile de muncă care se abat de la normal (la desfășurarea muncii de diferite calificări, combinarea profesiilor, lucrul în afara programului normal de lucru, noaptea, în weekend și non- concediu de munca etc.); - plăți de stimulare și stimulente pentru îndeplinirea corespunzătoare a sarcinilor de muncă, efectuate în conformitate cu prezentul Regulament și cu Regulamentul privind sporurile.

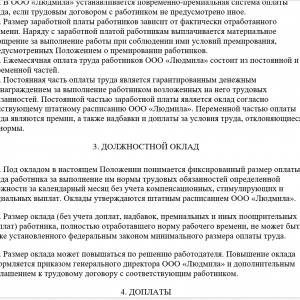

2. Sistemul de salarizare

2.1. Sistemul de remunerare din prezentul Regulament se referă la metoda de calcul a cuantumului remunerației plătibile Angajaților pentru îndeplinirea sarcinilor lor de muncă.

2.2. Organizația stabilește un sistem de remunerare a primelor pe timp, cu excepția cazului în care se prevede altfel prin contractul de muncă cu Salariatul.

2.3. Sistemul de salarizare time-bonus prevede ca cuantumul salariului Salariatului sa depinda de orele efectiv lucrate, a caror contabilitate se tine in conformitate cu pontajele. În același timp, împreună cu salariu Angajații primesc stimulente financiare pentru performanță functiile muncii sub rezerva respectării de către acestea a condițiilor de bonus prevăzute de prezentul Regulament și de Regulamentul privind bonusurile.

2.4. Remunerația lunară a Angajaților Organizației constă din părți fixe și variabile.

Partea permanentă a remunerației este o recompensă bănească garantată pentru îndeplinirea de către Salariat a sarcinilor de muncă care îi revin. Partea permanentă a salariului este salariul (salariul oficial) conform tabloului de personal actual. Partea variabilă a remunerației este reprezentată de bonusuri, precum și indemnizații și plăți suplimentare pentru condițiile de muncă care se abat de la normal.

3. Salariu (salariu oficial)

3.1. Salariul (salariul de serviciu) din prezentul Regulament se înțelege ca o sumă fixă de remunerare a Salariatului pentru îndeplinirea normelor de muncă sau îndatoririlor de muncă de o anumită complexitate pe lună.

3.2. Se stabilește cuantumul salariului (salariul oficial) al Salariatului contract de muncă.

3.3. Valoarea salariului (salariul oficial) (excluzând plățile suplimentare, indemnizațiile, bonusurile și alte plăți de stimulare) al unui angajat care a îndeplinit pe deplin norma de timp de lucru nu poate fi mai mică decât cea stabilită de legea federală dimensiune minimă salariile.

3.4. Mărimea salariului (salariul oficial) poate fi mărită prin decizia Angajatorului. Un spor de salariu (salariul oficial) se emite prin ordin (instrucțiune) șefului Organizației și acord suplimentar la contractul de muncă cu salariatul în cauză.

4. Suplimentări

4.1. Pentru angajații Organizației se stabilesc următoarele plăți suplimentare: – pentru ore suplimentare; - pentru munca in weekend si sarbatori; - pentru munca in ture de noapte; – pentru îndeplinirea atribuțiilor de angajat temporar absent; - pentru combinarea profesiilor (posturilor).

4.2. În prezentul Regulament, prin ore suplimentare se înțelege munca prestată de Salariat din inițiativa Angajatorului în afara programului de lucru stabilit, Munca zilnica(ture), cu contabilizarea sumar a timpului de lucru - peste numărul normal de ore de lucru pentru perioada contabilă.

Pentru munca suplimentară, Salariaților li se plătesc plăți suplimentare: – pentru primele două ore peste orar– în cuantum de 150 la sută din tariful orar; – pentru orele ulterioare de muncă suplimentară – în cuantum de 200 la sută din tariful orar.

Aceste plăți suplimentare nu se fac angajaților care au o zi de lucru neregulată.

4.3. Pentru munca în weekend și în sărbători, angajații cu salariu pe timp primesc plăți suplimentare: - în cuantum de 100 la sută din tariful orar - dacă munca în weekend sau sărbători a fost efectuată în cadrul normei lunare de timp de lucru; - în cuantum de 200 la sută din tariful orar - dacă munca în weekend sau sărbătoare a fost prestată peste norma lunară de timp de lucru.

4.4. În sensul prezentului regulament, munca de noapte înseamnă munca între orele 22:00 și 6:00.

Pentru munca în ture de noapte Angajații cu salariu pe oră sunt supuși unor plăți suplimentare în valoare de 40 la sută din tariful orar.

4.5. Pentru îndeplinirea atribuțiilor de serviciu de Salariat temporar absent se stabilește o plată suplimentară în cuantum de 50 la sută din salariul (salariul oficial) pentru postul principal.

Plata suplimentară specificată se plătește pe toată perioada de îndeplinire a atribuțiilor de serviciu ale Salariatului temporar absent.

4.6. Pentru combinarea profesiilor (funcțiilor) se stabilește o plată suplimentară în cuantum de 50 la sută din salariul (salariul oficial) pentru postul principal.

Plata suplimentară specificată se plătește pe toată perioada de combinare a profesiilor (posturilor).

4.7. Acumularea și plata plăților suplimentare enumerate în clauzele 4.2–4.6 din prezentul Regulament se efectuează lunar în conformitate cu pontajele.

4.8. Calculul tarifului orar se face prin împărțirea sumei salariilor acumulate în perioada de facturare la numărul de zile lucrătoare din această perioadă conform calendarului săptămânii lucrătoare de cinci zile și la 8 ore (lungimea zilei de lucru).

4.9. Valoarea totală a plăților suplimentare stabilite pentru Angajat nu se limitează la suma maximă.

4.10. La solicitarea Salariatului, in locul suprataxelor de mai sus, i se pot asigura zile suplimentare de odihna.

5. Suplimentări

5.1. Angajaților Organizației li se acordă următoarele tipuri de bonusuri salariale: - pentru experiență de muncă pe termen lung în Organizație; - pentru intensitatea, intensitatea travaliului; - pentru utilizare la locul de muncă limbă străină; - pentru excelenta.

5.2. Pentru o perioadă îndelungată de serviciu, Salariatului i se acordă un bonus la salariu (salariul oficial) în cuantum de 10 la sută din salariu (salariul oficial).

În prezentul Regulament experienta indelungata munca este considerată a fi muncă în Organizație de mai mult de 10 ani.

5.3. Pentru intensitatea, intensitatea muncii, Salariatului i se acorda un bonus in valoare de pana la 20 la suta din salariu (salariu de oficial).

Sumele specifice ale indemnizațiilor se stabilesc prin ordin (instrucțiune) al șefului Organizației.

5.4. Pentru utilizarea unei limbi străine în munca Salariatului, se stabilește o indemnizație în cuantum de 15 la sută din salariu (salariul oficial).

Indemnizația specificată este stabilită pentru Angajații în a căror obligatii de munca include contacte cu parteneri străini sau lucrări cu literatură străină.

5.5. Șoferii organizației primesc o primă pentru clasă în valoare de până la 10% din salariul lor oficial.

Cuantumul specific al indemnizației se stabilește prin ordin (instrucțiune) al șefului Organizației.

6. Bonus

6.1. Angajații Organizației care pozitii, se stabilesc bonusuri curente și unice (o singură dată).

6.2. Bonusurile curente sunt plătite pe baza rezultatelor muncii pentru o lună sau o altă perioadă de raportare, în conformitate cu Regulamentul privind bonusurile.

6.3. Calculul bonusurilor curente se efectuează pe baza salariului acumulat Salariatului pentru perioada de raportare (salariul oficial), indemnizațiile și plățile suplimentare către acesta în conformitate cu prezentul Regulament.

6.4. Nu se acumulează sporuri angajaților care au sancțiuni disciplinare pentru: - absenteism (absența de la locul de muncă fără motiv bun mai mult de 4 ore consecutive în timpul zilei de lucru); - aparitia la locul de munca in stare de intoxicatie alcoolica, toxica sau de alta natura; - întârzierea la începutul zilei de lucru fără avertizare supervizorul imediat; - nerespectarea instrucțiunilor șefului; - neexecutarea sau îndeplinirea necorespunzătoare a sarcinilor atribuite Salariatului.

Angajatorul are dreptul de a se retrage prematur din Angajat acțiune disciplinară din proprie inițiativă, la cererea Salariatului sau la solicitarea supervizorului său imediat.

Ordinul specificat se întocmește prin ordinul șefului Organizației.

6.5. Se plătesc bonusuri unice (o singură dată): – în legătură cu sărbători profesionale, conform rezultatelor muncii pe anul - în detrimentul profitului Organizației; - în alte cazuri prevăzute de Regulamentul privind sporurile - din fondul de salarii.

6.6. Cuantumul primelor unice (unice) se stabilește prin ordin (instrucțiune) șefului Organizației, în funcție de performanța fiecărui Angajat.

6.7. Suma primelor unice (unice) nu este limitată de suma maximă.

7. Asistență financiară

7.1. În prezentul Regulament, asistență materială înseamnă asistență (în numerar sau sub formă materială) acordată Angajaților Organizației în legătură cu apariția unor circumstanțe de urgență.

7.2. Sunt considerate extraordinare următoarele împrejurări: - decesul unui soț, soție, fiu, fiică, tată, mamă, frate, soră; – cauzarea unor pagube semnificative locuinței salariatului din cauza incendiilor, inundațiilor și a altor situații de urgență; – vătămare sau alte vătămări aduse sănătății Angajatului.

Angajatorul poate recunoaște alte circumstanțe ca fiind extraordinare.

7.3. Asistența financiară este plătită din profit net Organizații pe baza unui ordin (instrucțiune) al șefului Organizației cu privire la cererea personală a Salariatului.

7.4. Acordarea asistenței materiale se realizează la prezentarea de către Angajat a documentelor care confirmă apariția circumstanțelor de urgență.

8. Calculul și plata salariilor

8.1. Salariile se acumulează angajaților în cuantumul și în modul prevăzute de prezentul regulament.

8.2. Bazele pentru salarizare sunt: personal, contract de muncă, fișă de pontaj și comenzi aprobate de șeful Organizației.

8.3. Foile de pontaj sunt completate și semnate de supraveghetori diviziuni structurale. Managerul de resurse umane aprobă foaia de pontaj.

8.4. Angajații care au lucrat cu fracțiune de normă, salariile sunt acumulate pentru timpul efectiv lucrat.

8.5. Stabilirea salariilor pentru funcțiile principale și combinate (tipuri de muncă), precum și pentru postul ocupat în combinație, se realizează separat pentru fiecare dintre posturi (tip de muncă).

8.6. Salariile sunt plătite Angajaților la casieria Organizației sau virate în contul bancar specificat de Angajat în condițiile stipulate în contractul de muncă.

8.7. Înainte de plata salariilor, fiecărui Salariat i se eliberează o fișă de plată în care se indică componentele salariilor care i se cuvin pentru perioada respectivă, indicând cuantumul și motivele deducerilor efectuate, precum și suma totală de bani care urmează să fie plătită.

8.8. Plata salariului pentru luna curentă se face de două ori pe lună: în a 20-a zi a lunii de facturare (pentru prima jumătate a lunii - plata în avans în cuantum de 50% din salariu) și în a 5-a zi a lunii următoare lunii de facturare (plata finală a lunii).

8.9. Dacă ziua plății coincide cu un weekend sau sărbătoare nelucrătoare, plata salariului se face în ajunul acestei zile.

8.10. În cazul în care Salariatul nu își îndeplinește atribuțiile oficiale din vina Angajatorului, plata se face pentru timpul efectiv lucrat sau munca prestată, dar nu mai mică decât salariul mediu al Salariatului.

În cazul neîndeplinirii atribuțiilor de serviciu din motive independente de voința părților la contractul de muncă, Salariatul reține cel puțin două treimi din salariu (salariul oficial).

În cazul neîndeplinirii atribuțiilor de serviciu din vina Salariatului, plata salariului (salariul oficial) se face în funcție de volumul muncii prestate.

8.11. Timpul de nefuncționare din vina Angajatorului, în cazul în care Salariatul a avertizat Angajatorul în scris despre începutul perioadei de nefuncționare, se plătește în cuantum de cel puțin două treimi din salariul mediu al Salariatului.

Timpul de nefuncționare din motive independente de voința părților la contractul de muncă, în cazul în care Salariatul a avertizat Angajatorul în scris despre începerea perioadei de nefuncționare, se plătește în cuantum de cel puțin două treimi din salariu (salariul oficial).

Timpul de nefuncționare din vina Angajatului nu este plătit.

8.12. Reducerile din salariul angajatului se fac numai în cazurile prevăzute de Codul Muncii al Federației Ruse și alte legi federale, precum și la solicitarea Salariatului.

8.13. Sumele salariilor, compensațiile, alte plăți neîncasate în perioada stabilită sunt supuse depozitului.

8.14. Certificatele cuantumul salariilor, angajamentele și deducerile din acesta se eliberează numai personal Angajatului.

8.15. Plata concediului către angajați se face cu cel puțin trei zile înainte de începerea acestuia.

8.16. La încetarea contractului de muncă, decontarea definitivă a salariilor datorate Salariatului se face în ultima zi de muncă. Dacă Angajatul nu a lucrat în ziua concedierii, atunci sumele corespunzătoare sunt plătite cel târziu în ziua următoare după ce Angajatul depune cererea de plată.

În cazul unei dispute cu privire la sumele datorate Angajatului la concediere, Salariatului i se va plăti o sumă necontestată de Angajator în perioada specificată mai sus.

8.17. În cazul decesului unui Salariat, salariile neprimite de acesta se eliberează membrilor familiei acestuia sau unei persoane aflate în întreținerea defunctului, în cel mult o săptămână de la data depunerii documentelor care atestă decesul Salariatului. către Organizație.

9.1. Salariul Salariatului este indexat în legătură cu creșterea prețurilor de consum la bunuri și servicii.

9.2. La sfârșitul fiecărui trimestru, Angajatorul crește salariile angajaților în conformitate cu indicele de creștere a prețurilor de consum, determinat pe baza datelor Rosstat.

9.3. Salariul, ținând cont de indexare, se plătește Salariatului începând cu prima lună a fiecărui trimestru.

10. Responsabilitatea angajatorului

10.1. Pentru întârzierea plății salariilor, Angajatorul este răspunzător în conformitate cu legislația Federației Ruse.

10.2. În cazul unei întârzieri în plata salariilor pe o perioadă mai mare de 15 zile, Salariatul are dreptul, prin notificarea în scris a Angajatorului, să suspende munca pe toată perioada până la plata sumei întârziate. Suspendarea muncii specificată este considerată absenteism forțat, în timp ce Salariatul își păstrează funcția și salariul (salariul oficial).

- Motivație, stimulente și remunerație

1 -1

Regulamentul privind remunerarea se numește act de reglementare local aprobat de șeful companiei. Sarcina sa principală este să arate structura calculelor și a plății salariilor.

Nu este de mirare că prevederea privind sporurile este și un act normativ local, dar dă angajatorului dreptul de a stabili tot felul de plăți precum sporuri, indemnizații (cum arată eșantionul?).

Urmăriți un videoclip despre ce este statul de plată:

Este necesar să compun?

Nu este nevoie de acest document, cu excepția cazului în care toate plățile către angajați sunt detaliate în contractele de muncă, individual sau colectiv, sau, altfel, toate plățile către fiecare angajat sunt supuse anumitor condiții, fără excepții sub forma orelor suplimentare, sau conform prevederilor sărbători legale si weekenduri. Dacă a apărut o astfel de situație, situația nu poate fi rezolvată.

Legislația Rusiei nu include o cerință obligatorie pentru o prevedere privind remunerarea oricărui angajator. Nu există setări obligatorii pentru proiectarea documentului. Deci, există și o formă oarecum liberă a documentului, dacă există.

Combinați cu o lucrare despre bonusurile angajaților sau nu?

Din cauza lipsei unei cereri necondiționate pentru o poziție, fiecare companie poate avea propria sa versiune de redactare a unui document privind decontările în numerar și plata de bani către angajați.

De exemplu, unii au fost de acord să prescrie o prevedere individuală privind remunerarea și un alt document privind prevederea privind bonusurile.

Și sunt cei care se descurcă doar cu un contract colectiv, care stabilește o listă a conceptelor cerute de controversă salarială.

Ce ar trebui să ținem cont când scrii?

Nuanțele tipului tabelar de prezentare

Sub formă tabelară, după bunul plac, se pot emite bonusuri, compensații, plăți suplimentare. Această metodă este de obicei inclusă pentru o percepție mai ușoară a informațiilor. Documentul tabelar „Taxe suplimentare” enumeră toate suplimentele salariale posibile într-o anumită companie (de la ore suplimentare, muncă de noapte, concedii etc.).

Fiecare tabel individual acoperă rate specifice ale dobânzii. De asemenea, este posibil să se facă notițe de tip tabelar, unde se vor scrie explicații (ora, care este desemnată ca tură de noapte, durata acestuia).

„Taxele” se adaugă numai atunci când angajatorul permite plăți excedentare la salariu. Alte tabele sunt compilate într-un mod similar.

Trebuie rescris anual?

Regulamentul de salarizare stabilit poate fi scris și discutat o singură dată și tot timpul, fără termen limită, întrucât legislația nu dă recomandări cu privire la calendarul acestui tip de document.

Chiar trebuie să fie poziționat în fiecare an într-o situație în care un angajator încearcă să iasă din drumuri bătute pentru a atrage noi lucrători, a-i motiva pe cei vechi, permițându-le să dobândească noi competențe.

Și, de asemenea, priviți-vă munca dintr-un alt punct de vedere, obțineți o gamă mai largă de oportunități și reaprindeți interesul pentru ele. Aici este necesar să actualizați sau să atribuiți completări la COT-uri valide.

Deci, regulamentul privind remunerarea nu este un document obligatoriu, ci doar o completare convenabilă pe care cutare sau cutare companie are dreptul să-l întocmească. Nu este necesară combinarea celor două prevederi deoarece acestea sunt inutile.

Având informații despre structura aproximativă și forma de completare a prevederii și opționalitatea modificărilor și compilarea anuală a acesteia, puteți crește eficiența proceselor dvs. de lucru de mai multe ori.

Regulamentul privind remunerarea - un act de reglementare intern al organizației, care indică informații complete despre salarii. Vă vom arăta cum să o faceți.

Regulamentul privind remunerarea și stimulentele materiale stabilește principalele caracteristici ale remunerației salariaților:

- sistem de salarizare;

- metode de stimulente materiale;

- tipuri de prime;

- deducerile statutare;

- fundamentarea contabilității cheltuielilor salariale în cheltuieli cu impozitele;

- conditii speciale.

Cu alte cuvinte, acest document reglementează modul în care angajații sunt plătiți într-o anumită organizație.

Este necesar un document?

Legislația nu stabilește obligația de a întocmi un Regulament privind salarizarea salariaților. Dar la primul control fiscal, angajatorul înțelege importanța acestuia.

Acest document, dacă există, face posibilă demonstrarea legitimității reducerii bazei de impozitare pentru impozitul pe venit sau STS. Și orice instituție este interesată de această acțiune.

Din punctul de vedere al angajatului, disponibilitatea unor astfel de informații face ca sistemul de remunerare și recompense să fie mai transparent. Acest lucru asigură atractivitatea organizației ca angajator și previne lipsa de personal.

Este posibil să faci fără

GIT nu va putea pedepsi o întreprindere dacă aceasta nu are un Regulament privind remunerarea pentru anul 2020: nu au fost stabilite noi reguli sau sancțiuni pentru aceasta. Uneori, dezvoltarea sa este redundantă:

- dacă toate condițiile de muncă sunt stabilite în contractul de muncă sau contractul colectiv de muncă;

- dacă toți angajații lucrează în condiții normale și este exclusă posibilitatea abaterilor de la condițiile de muncă (nimeni nu este vreodată implicat în muncă de sărbători, weekend, noapte).

Cum se introduce o poziție

Conducerea este implicată în elaborarea unui act de reglementare local. Dar unicul organ executiv nu are dreptul de a adopta Regulamentul privind salariile și sporurile pentru angajați. În conformitate cu articolul 135 din Codul Muncii al Federației Ruse, orice documentație de reglementare internă care afectează salariile trebuie să fie aprobată de sindicat (desigur, dacă este la întreprindere)

Dacă nu există un astfel de organism în companie, în consecință, nu este necesară aprobarea Regulamentului de plată.

Când se ajunge la un compromis, liderul emite un ordin. În ea el reflectă:

- faptul aprobării documentului, denumirea acestuia poate varia (la plată, la bonusuri, la sistemul de motivare, la stimulente pentru muncă);

- necesitatea de a familiariza toți angajații cu aceasta (în conformitate cu articolul 22 din Codul Muncii al Federației Ruse);

- obligația de a familiariza angajații nou angajați cu aceasta înainte de a semna contractul (în conformitate cu articolul 68 din Codul Muncii al Federației Ruse);

- responsabil;

- controlul executiei.

De la data precizată în ordin intră în vigoare Regulamentul privind salarizarea. Este semnat fie de șeful (de exemplu, directorul general), fie de o persoană cu autoritatea corespunzătoare - prin împuternicire. Deci, ar trebui să vă asigurați că acesta din urmă este valabil la momentul semnării.

Familiarizarea tuturor angajaților sub semnătură cu Regulamentul de salarizare, reintrodus sau deja existent la întreprindere, este obligatorie. Există mai multe moduri de a face acest lucru corect:

- întocmește o fișă specială de familiarizare, sub care vor semna toți angajații;

- începe un jurnal special pentru a înregistra faptul familiarizării cu regulamentele interne și a face înregistrări corespunzătoare cu semnăturile angajaților din acesta;

- pentru salariații nou angajați, faptul familiarizării poate fi indicat în contractul de muncă.

Ce să includă în prevedere

De obicei, numărul de puncte depinde de numărul de sisteme de salarizare utilizate, plăți suplimentare și alte particularități ale unei anumite organizații. Uneori, luarea în considerare a problemelor individuale este luată în secțiuni separate (de exemplu, „Sistemele de plată” nu sunt luate în considerare în „ Dispoziții generale”, și separat de acestea, ca parte separată), sau sunt enumerate în partea de apă - această opțiune ilustrează un exemplu de prevedere privind remunerarea și bonusurile pentru angajați.

Legislația nu conține o formă strictă pentru acest caz. Documentul standard include următoarele secțiuni:

- Dispoziții generale. Aici ele indică modul în care se plătesc salariile, se calculează salariile, cum este reglementată mărimea, cum este determinat salariul, de care depinde valoarea acestuia. De asemenea, în Prevederile generale merită luate în considerare aspecte atât de importante precum programul de lucru, tarifele existente, moneda plăților, deducerile din plată.

- Suplimentări. Această secțiune conține procedura de atribuire a plăților suplimentare, tipurile acestora, sumele posibile și maxime.

- Bonusuri pentru munca de succes, îndeplinirea eficientă a sarcinilor. Aici este necesar să descriem când și în ce sumă managerul se obligă să plătească bonusuri, motive pentru promovare, nuanțe pentru diferite categorii de angajați. Dacă compania are un document separat care reglementează problemele bonusurilor, este suficient să facem referire la acesta.

- Compensare.

- Alocații.

- Cuantumul și cazurile de plată a asistenței materiale.

- Procedura de indexare sau conținutul real al salariilor, care, conform Codului Muncii al Federației Ruse, este o obligație și nu un drept al angajatorului. Mai mult, elaborarea unui act de reglementare local privind procedura de creștere a conținutului real al câștigurilor este obligatorie, în conformitate cu practica judiciara si explicatii ale lui Rostrud. Există diferite moduri de a indexa salariile. În mod tradițional, se folosește un anumit coeficient exact, dar este permisă și aprobarea utilizării oricărei alte metode, de exemplu, ținând cont rezultate financiare activitati intreprinderi. Legiuitorul în art. 134 din Codul Muncii al Federației Ruse obligă angajatorul să asigure o creștere a câștigurilor în cazul modificărilor prețurilor de consum. Astfel, nu există o dependență directă de rata inflației.

- Alte plăți. Aceasta este de obicei denumită indemnizație de concediere.

- Responsabilitatea angajatorului. Aceasta se referă la protecția drepturilor lucrătorului în caz de întârziere sau neplată a salariului.

Reglementare aproximativă privind salarizarea angajaților instituţiile bugetare pentru 2020 va fi mult mai voluminos decât pentru o societate comercială. Salariul unui lucrător guvernamental este un sistem complex, iar toate componentele sale ar trebui descrise în detaliu.

Tipuri de stimulente în numerar

Regulamentul include o secțiune importantă privind stimulentele monetare pentru angajați. Acesta trebuie să indice toate tipurile actuale de compensații și indemnizații cu o indicație specifică a sumelor acestora și a procedurii de plată (în ce cazuri sunt aplicate și în ce valoare). Sistemul de recompense poate include, de asemenea, furnizarea de tururi gratuite, bilete etc. - atunci informațiile despre acest lucru sunt incluse în document. În secțiunea „Asistență materială”, trebuie să specificați o listă completă a cazurilor în care administrația oferă sprijin financiar angajaților săi. Această listă include de obicei: nașterea unui copil, pierderea unei rude apropiate, căsătoria. Puteți vorbi și despre cazul asistenței individuale în funcție de circumstanțe specifice.

Elementele suplimentare sunt adăugate după cum doriți. Dacă decideți să utilizați clauza de remunerare a angajaților în 2020, pregătită de experți, ar trebui să o verificați cu atenție pentru a respecta procedurile organizației dvs. și să o modificați: de exemplu, unele indemnizații sunt oferite, dar altele nu. Unii stabilesc o limită pentru suma totală a coplăților, alții nu le limitează.

Este necesar să se indice cantitatea specifică de asistență materială sau metoda de determinare a acesteia. De exemplu, directorul o stabilește propria decizieîntr-o ordine separată pe baza prezentării supervizorului imediat al salariatului. Tot în acest paragraf se indică separat dacă se va lua în considerare suma asistenței materiale la calcularea câștigului mediu.

Modificări și stocare

Toate modificările se fac din ordinul conducerii. Se intocmeste dupa aceleasi reguli ca si in cazul aprobarii. Acesta trebuie să conțină următoarele informații:

- denumirea și data intrării în vigoare a documentului la care se fac ajustări;

- lista articolelor care trebuie schimbate;

- formulare nouă;

- obligația de a familiariza angajații cu inovațiile;

- responsabil.

Dacă modificările afectează valoarea salariilor, atunci fiecare angajat este avertizat personal despre acestea. Notificările sunt trimise cu 2 luni înainte.

Deși este vorba despre intern act normativ, perioada de păstrare a acestuia este strict reglementată. Conform Ordinului Ministerului Culturii din 25 august 2010 nr. 55, Regulamentul privind salarizarea aparține categoriei nr. 4 - documente referitoare la contabilitateși raportarea, nu relaţiile de muncă asa cum pare la prima vedere. Organizația este obligată să-l păstreze timp de cinci ani după înlocuirea acestuia cu unul nou.

Doar îndrăgostiții vor supraviețui

Caracteristici ale reclamei destinate copiilor

retuşarea fotografiilor vechi în photoshop retuşarea fotografiilor vechi

Ce este un NPO: decodare, definirea scopurilor, tipuri de activități Are o organizație non-profit dreptul

Prim-adjunct Gleb Nikitin