DEFINISI

Tuas operasi(leverage operasi atau produksi) - indikator yang mencerminkan kelebihan tingkat pertumbuhan laba atas tingkat pertumbuhan pendapatan perusahaan.

Tujuan dari berfungsinya setiap perusahaan adalah untuk meningkatkan keuntungan dari penjualan, termasuk: laba bersih, yang harus ditujukan untuk memaksimalkan produktivitas dan pertumbuhan efisiensi keuangan(nilai) perusahaan.

Rumus leverage operasi memberi Anda kemampuan untuk mengelola laba penjualan di masa depan dengan merencanakan pendapatan di masa depan.

Faktor utama yang mempengaruhi volume pendapatan adalah:

- harga produk,

- Biaya variabel, yang berubah tergantung pada perubahan volume produksi;

- Biaya tetap yang tidak bergantung pada volume produksi.

Tujuan dari setiap perusahaan adalah untuk mengoptimalkan biaya variabel dan tetap, menyesuaikan kebijakan harga, sehingga meningkatkan keuntungan dari penjualan.

Leverage Formula

Metodologi untuk menghitung rumus leverage operasi adalah sebagai berikut:

ATAU \u003d (V - Per.Z) / (V - Per.Z - Constant.Z)

ATAU \u003d (V - Jalur. Z) / P

ATAU=VM/P=(P+Kontra.Z)/P=1+(Kontra.Z/P)

Di sini OR adalah indikator leverage operasi,

B adalah pendapatan

Per.Z - biaya variabel,

Post.Z - biaya tetap,

P - jumlah keuntungan,

VM - margin kotor

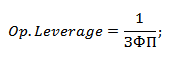

Leverage operasional dan margin keamanan finansial

Indikator leverage operasi berhubungan langsung dengan margin keamanan finansial melalui rasio:

RR = 1/FFP

Di sini OP adalah tuas operasi,

ZFP - margin kekuatan finansial.

Dengan peningkatan leverage operasi, kekuatan keuangan perusahaan menurun, yang berkontribusi pada mendekati ambang profitabilitas. Dalam situasi ini, perusahaan tidak dapat memastikan pembangunan keuangan yang berkelanjutan. Untuk mencegah situasi ini, disarankan untuk terus memantau risiko produksi dan dampaknya terhadap kinerja keuangan.

Apa yang ditunjukkan tuas operasi?

Tuas operasi dapat terdiri dari dua jenis:

- Leverage operasi harga yang mencerminkan risiko harga (dampak perubahan harga pada margin keuntungan);

- Leverage operasi alami adalah risiko produksi atau ketergantungan laba pada output.

Tingginya nilai indikator leverage operasi mencerminkan kelebihan pendapatan yang signifikan atas laba, yang menunjukkan peningkatan konstan dan biaya variabel.

Kenaikan biaya disebabkan oleh alasan berikut:

- Modernisasi kapasitas yang digunakan, peningkatan area produksi, peningkatan jumlah pekerja produksi, pengenalan inovasi dan peningkatan teknologi.

- Meminimalkan harga produk, rendah pertumbuhan efektif biaya upah untuk personel berketerampilan rendah, peningkatan jumlah produk cacat, penurunan efisiensi jalur produksi, dll.

Dengan demikian, semua biaya produksi dapat menjadi efektif, yang meningkatkan produksi dan potensi ilmiah dan teknologi, serta tidak efisien, yang menghambat perkembangan perusahaan.

Contoh pemecahan masalah

CONTOH 1

Leverage (dari leverage bahasa Inggris - aksi tuas).

Leverage produksi (operasi) - rasio biaya tetap dan variabel perusahaan dan rasio ini terhadap operasi, yaitu sebelum bunga dan pajak. Jika bagian biaya tetap tinggi, maka perusahaan memiliki tingkat leverage produksi yang tinggi, sedangkan jumlah produksi yang kecil dapat menyebabkan perubahan drastis laba usaha.

Tindakan tuas operasional (produksi, ekonomi) dimanifestasikan dalam kenyataan bahwa setiap perubahan dalam hasil penjualan selalu menghasilkan perubahan laba yang lebih kuat.

Efek leverage produksi (EPR):

EPR = VM / BP

VM - pendapatan marjinal kotor;

BP - laba neraca.

Itu. leverage operasi menunjukkan seberapa besar laba neraca perusahaan berubah ketika pendapatan berubah sebesar 1 persen.

Tuas operasi menunjukkan tingkat risiko kewirausahaan perusahaan tertentu: semakin besar dampak tuas produksi, semakin tinggi tingkat risiko wirausaha.

Leverage keuangan (kredit) - rasio modal pinjaman dan modal ekuitas perusahaan dan dampak rasio ini terhadap laba bersih. Semakin tinggi bagian modal pinjaman, semakin rendah laba bersih, karena kenaikan biaya bunga.

Ukuran rasio modal pinjaman terhadap ekuitas mencirikan tingkat risiko, stabilitas keuangan. Perusahaan dengan leverage tinggi disebut perusahaan yang bergantung secara finansial. Perusahaan yang membiayai sendiri hanya dengan modal sendiri disebut perusahaan yang mandiri secara finansial.

Biaya modal pinjaman biasanya kurang dari keuntungan tambahan yang diberikannya. Keuntungan tambahan ini ditambahkan ke laba atas ekuitas, yang memungkinkan Anda untuk meningkatkan rasio profitabilitas. Itu. ada peningkatan laba atas ekuitas, diperoleh melalui penggunaan kredit, meskipun pembayaran yang terakhir.

Itu hanya bisa terjadi jika trader menggunakan dana pinjaman.

Pengaruh leverage keuangan (EFF), %:

EGF \u003d (1 - C N) * (RA - C ZK) * ZK / SK

di mana:

1 - C N - korektor pajak

R A - C ZK - diferensial

ZK / SK - lengan tuas

C N - tarif pajak penghasilan, dalam desimal;

R A - pengembalian aset (atau rasio pengembalian aset = rasio laba kotor dengan nilai rata-rata aset),%;

CZK - harga modal pinjaman aset, atau tingkat bunga rata-rata untuk pinjaman, %. (untuk perhitungan yang lebih akurat, Anda dapat mengambil tarif rata-rata tertimbang untuk pinjaman)

ZK - jumlah rata-rata modal pinjaman yang digunakan;

SC - jumlah rata-rata modal ekuitas.

- Efektivitas penggunaan modal pinjaman tergantung pada rasio antara pengembalian aset dan tingkat bunga pinjaman. Jika tingkat pinjaman lebih tinggi dari pengembalian aset, penggunaan modal pinjaman tidak menguntungkan.

- Ceteris paribus, leverage keuangan yang lebih besar menghasilkan efek yang lebih besar.

Tuas terkait. Karena dampak dari leverage operasi dan keuangan meningkat secara bersamaan, perubahan yang semakin tidak signifikan dalam volume fisik penjualan dan pendapatan menyebabkan semakin banyak perubahan skala besar dalam laba bersih. Tesis ini dinyatakan dalam rumus untuk efek konjugasi leverage operasional dan keuangan:

P \u003d EGF * EPR

P adalah tingkat pengaruh terkonjugasi dari leverage operasional dan keuangan.

Rumus untuk efek konjugasi dari produksi dan leverage keuangan dapat digunakan untuk menilai tingkat total risiko yang terkait dengan perusahaan, dan menentukan peran risiko kewirausahaan dan keuangan dalam membentuk tingkat risiko total.

Kami akan menganalisis tuas operasi suatu perusahaan dan dampaknya terhadap produksi dan kegiatan ekonomi, mempertimbangkan formula untuk menghitung harga dan leverage alami, dan menganalisis penilaiannya menggunakan sebuah contoh.

Tuas operasi. Definisi

Tuas operasi (leverage operasi, leverage produksi) - menunjukkan kelebihan tingkat pertumbuhan laba dari penjualan di atas tingkat pertumbuhan pendapatan perusahaan. Tujuan berfungsinya perusahaan mana pun adalah untuk meningkatkan laba dari penjualan dan, karenanya, laba bersih, yang dapat diarahkan untuk meningkatkan produktivitas perusahaan dan meningkatkan efisiensi (nilai) keuangannya. Penggunaan leverage operasi memungkinkan Anda untuk mengelola keuntungan masa depan dari penjualan perusahaan dengan merencanakan pendapatan masa depan. Faktor utama yang mempengaruhi besarnya pendapatan adalah: harga produk, variabel, biaya tetap. Oleh karena itu, tujuan manajemen menjadi optimalisasi variabel dan biaya tetap, regulasi kebijakan harga untuk meningkatkan pendapatan penjualan.

Formula untuk menghitung harga dan leverage operasi alami

|

Rumus untuk menghitung leverage operasi harga |

Rumus untuk menghitung leverage operasi alami |

dimana: op. leverage p - leverage operasi harga; Pendapatan - pendapatan penjualan; Penjualan Bersih - laba penjualan (laba operasi); TVC (Total variabel Biaya)

– total biaya variabel; TFC (Total tetap Biaya) dimana: op. leverage p - leverage operasi harga; Pendapatan - pendapatan penjualan; Penjualan Bersih - laba penjualan (laba operasi); TVC (Total variabel Biaya)

– total biaya variabel; TFC (Total tetap Biaya)

|

dimana: op. leverage n - leverage operasi alami; Pendapatan - pendapatan penjualan; Penjualan Bersih - laba penjualan (laba operasi); TFC (Total tetap Biaya) - total biaya tetap. |

Apa yang ditunjukkan tuas operasi?

Leverage operasi harga mencerminkan risiko harga, yaitu dampak perubahan harga terhadap jumlah laba dari penjualan. menunjukkan risiko produksi, yaitu variabilitas keuntungan dari penjualan tergantung pada volume output.

Leverage operasi yang tinggi mencerminkan kelebihan pendapatan yang signifikan atas laba penjualan dan menunjukkan peningkatan biaya tetap dan variabel. Kenaikan biaya mungkin disebabkan oleh:

- Modernisasi fasilitas yang ada, perluasan fasilitas produksi, peningkatan staf produksi, pengenalan inovasi dan teknologi baru.

- Penurunan harga jual produk, pertumbuhan yang tidak efisien dalam biaya upah untuk personel berketerampilan rendah, peningkatan jumlah cacat, penurunan efisiensi jalur produksi, dll. Hal ini menyebabkan ketidakmampuan untuk menyediakan volume penjualan yang diperlukan dan, sebagai akibatnya, mengurangi margin keamanan finansial.

Dengan kata lain, biaya apa pun di perusahaan dapat menjadi efektif, meningkatkan produksi, potensi ilmiah, teknologi perusahaan, dan sebaliknya, menghambat pengembangan.

Leverage operasi. Bagaimana produktivitas mempengaruhi keuntungan?

Efek leverage operasi

Efek operasional (produksi) leverage terletak pada kenyataan bahwa perubahan pendapatan perusahaan memiliki dampak yang lebih kuat pada laba penjualan.

Seperti yang dapat kita lihat dari tabel di atas, faktor utama yang mempengaruhi ukuran leverage operasi adalah variabel, biaya tetap, dan juga laba dari penjualan. Mari kita lihat lebih dekat faktor-faktor leverage ini.

biaya tetap- ini adalah biaya yang tidak bergantung pada volume produksi dan penjualan barang, mereka, dalam praktiknya, meliputi: sewa untuk area produksi, gaji personil manajemen, bunga pinjaman, potongan pajak sosial terpadu, depresiasi, pajak properti, dll.

Biaya variabel - ini adalah biaya yang bervariasi tergantung pada volume produksi dan penjualan barang, termasuk biaya: bahan, komponen, bahan baku, bahan bakar, dll.

Pendapatan dari penjualan tergantung terutama pada volume penjualan dan kebijakan penetapan harga perusahaan.

Leverage operasional perusahaan dan risiko keuangan

Leverage operasi berhubungan langsung dengan kekuatan finansial perusahaan melalui rasio:

op. Leverage - leverage operasi;

ZPF - margin kekuatan finansial.

Dengan pertumbuhan leverage operasi, kekuatan keuangan perusahaan berkurang, yang membawanya lebih dekat ke ambang profitabilitas dan ketidakmampuan untuk memastikan pengembangan keuangan yang berkelanjutan. Oleh karena itu, perusahaan perlu terus memantau risiko produksi dan dampak keuangan mereka.

Pertimbangkan contoh penghitungan leverage operasi di Excel. Untuk melakukan ini, Anda perlu mengetahui parameter berikut: pendapatan, laba dari penjualan, biaya tetap dan variabel. Akibatnya, rumus untuk menghitung harga dan leverage operasi alami adalah sebagai berikut:

Leverage operasi harga=B4/B5

Tuas operasi alami=(B6+B5)/B5

Contoh penghitungan leverage operasi di Excel

Berdasarkan price leverage, dapat dilakukan evaluasi dampak kebijakan penetapan harga perusahaan terhadap besarnya laba dari penjualan, sehingga jika harga produk naik sebesar 2% maka laba dari penjualan akan meningkat sebesar 10%. Dan dengan peningkatan volume produksi sebesar 2%, maka keuntungan dari penjualan akan meningkat sebesar 3,5%. Demikian pula sebaliknya, dengan penurunan harga dan volume, nilai keuntungan dari penjualan yang dihasilkan akan menurun sesuai dengan leverage.

Ringkasan

Pada artikel ini, kami memeriksa tuas operasi (produksi), yang memungkinkan kami untuk mengevaluasi keuntungan dari penjualan, tergantung pada harga dan kebijakan produksi perusahaan. Nilai leverage yang tinggi meningkatkan risiko penurunan tajam dalam keuntungan perusahaan dalam situasi ekonomi yang tidak menguntungkan, yang, sebagai akibatnya, dapat membawa perusahaan lebih dekat ke titik impas, ketika keuntungan sama dengan kerugian.

Saat menyusun anggaran, penting untuk mengetahui bagaimana laba perusahaan bergantung pada pendapatannya, bagaimana hal itu akan berubah dengan peningkatan atau penurunan penjualan. indikator kunci, memungkinkan untuk membuat perkiraan seperti itu, adalah tuas operasi (produksi).

Penting dalam artikel:

- Tuas operasi. Rumus perhitungan

- Perhitungan leverage produksi (operating leverage)

- Tuas Manufaktur

Cara Menghitung Leverage Operasi

Rumus. Perhitungan leverage produksi (operating leverage)

Misalnya, nilai leverage 10 persen menunjukkan bahwa keuntungan meningkat atau menurun sebanyak itu ketika pendapatan penjualan meningkat atau menurun sebesar 1 persen. Semakin tinggi leverage produksi, semakin cepat perusahaan meningkatkan keuntungan.

Apa yang mempengaruhi tingkat leverage produksi (leverage)

Leverage produksi (leverage) tergantung pada - rasio. Lebih biaya tetap dalam biaya perusahaan, semakin tinggi itu. Dengan demikian, perusahaan dengan leverage produksi rendah didominasi oleh biaya variabel (cara cepat menganalisis biaya, lihat).

Perlu dicatat bahwa indikator ini mencirikan, di satu sisi, kemungkinan tingkat pertumbuhan laba, di sisi lain, tingkat penurunannya. Pada , perusahaan dengan nilai leverage produksi yang besar (share yang tinggi) akan mampu meningkatkan keuntungan lebih cepat dibandingkan perusahaan dengan tingkat indikator ini yang rendah. Tetapi dalam situasi sebaliknya, ketika perusahaan pertama jatuh, ia akan kehilangan keuntungan pada tingkat yang jauh lebih besar. Semakin tinggi tuas produksi, semakin kuat ketergantungan perusahaan pada volume penjualan produk (cara menentukan titik kritis, lihat).

Berapa tingkat leverage produksi yang optimal untuk perusahaan?

Untuk mengetahui berapa nilai tuas produksi yang perlu Anda perjuangkan - tinggi atau rendah, Anda harus membuat perkiraan untuk volume penjualan perusahaan di masa depan (lihat cara melakukannya).

Dengan risiko penurunan penjualan yang tinggi, leverage produksi yang rendah (dengan kata lain, bagian biaya tetap yang rendah) bermanfaat, karena dengan penurunan penjualan, perlu untuk memecahkan masalah meminimalkan kerugian laba. Dan sebaliknya, dengan kondisi pasar yang menguntungkan, pertumbuhan volume penjualan, leverage yang tinggi menguntungkan (dengan kata lain, bagian biaya tetap yang tinggi, bagian biaya variabel yang rendah). Struktur biaya ini berkontribusi pada maksimalisasi keuntungan.

Cara mengoptimalkan leverage produksi

Tepat waktu, yaitu rasio biaya variabel dan tetap, akan membantu mengelola tuas produksi perusahaan dengan benar. Pada saat yang sama, perlu untuk mempelajari masing-masing secara rinci dan mengevaluasinya dari sudut pandang ketergantungan pada volume penjualan (bagaimana mengevaluasi dampaknya terhadap harga pokok, lihat Gambar.

Leverage adalah kepekaan pendapatan perusahaan terhadap perubahan penjualan. Dengan kata lain, manfaat adalah elastisitas yang menghubungkan perubahan dalam satu item pendapatan ketika item lain berubah.

Pendapatan suatu bisnis dapat diukur sebelum dan sesudah pajak.

Membedakan:

- tuas operasi

- leverage keuangan

- tuas kombinasi

Leverage produksi (operasional). Rasio biaya tetap terhadap variabel perusahaan dan dampak rasio ini terhadap laba operasi, yaitu, laba sebelum bunga dan pajak. Jika bagian biaya tetap besar, maka perusahaan memiliki tingkat leverage produksi yang tinggi. Dan bahkan perubahan kecil dalam volume produksi dapat menyebabkan perubahan signifikan dalam laba operasi.

Tuas operasi - hitungan perubahan laba tergantung pada perubahan volume penjualan.

Efek leverage operasi-- ungkapan fakta bahwa setiap perubahan dalam pendapatan penjualan menghasilkan perubahan laba. Kekuatan leverage operasi dihitung sebagai hasil bagi pendapatan penjualan setelah memulihkan biaya variabel menjadi pendapatan.

Efek leverage produksi(EPR) menunjukkan tingkat kepekaan laba dari penjualan terhadap perubahan hasil penjualan. Nilai EPR meningkat pesat dengan penurunan produksi dan pendekatannya ke ambang profitabilitas, di mana perusahaan beroperasi tanpa keuntungan. Artinya, dalam kondisi ini, peningkatan kecil dalam hasil penjualan menghasilkan peningkatan laba berlipat ganda, dan sebaliknya.

Leverage keuangan (pengungkit finansial) adalah rasio modal pinjaman perusahaan terhadap dana sendiri, itu mencirikan stabilitas perusahaan. Semakin kecil leverage keuangan, semakin stabil posisinya. Di sisi lain, modal pinjaman memungkinkan Anda untuk meningkatkan laba atas ekuitas, yaitu. mendapatkan laba tambahan atas ekuitas.

Indikator yang mencerminkan tingkat keuntungan tambahan saat menggunakan modal pinjaman disebut efek leverage keuangan. Itu dihitung menggunakan rumus berikut:

EGF \u003d (1 - Sn) H (KR - Sk) H ZK / SK,

EGF -- pengaruh leverage keuangan,%.

- tarif pajak penghasilan, dalam desimal.

KR -- pengembalian aset (rasio laba kotor dengan nilai rata-rata aset),%.

Sk -- tingkat bunga rata-rata untuk pinjaman,%. Untuk perhitungan yang lebih akurat, Anda dapat mengambil tingkat rata-rata tertimbang untuk pinjaman.

ZK -- jumlah rata-rata modal pinjaman yang digunakan.

SC -- jumlah rata-rata modal ekuitas.

Pengaruh leverage keuangan adalah kenaikan laba atas ekuitas, diperoleh melalui penggunaan uang pinjaman meskipun biaya mereka.

Leverage keuangan menunjukkan dampak biaya keuangan yang terkait dengan pinjaman modal pada jumlah laba bersih. Jika itu adalah nilai positif, maka itu meningkatkan pengembalian ekuitas. Leverage keuangan yang positif akan diberikan bahwa profitabilitas ekonomi modal lebih tinggi dari tingkat bunga pinjaman. Dalam ekonomi pasar, tingkat bunga pinjaman ditentukan, terlepas dari semua kondisi lainnya, oleh jumlah modal pinjaman; semakin tinggi jumlah modal pinjaman dalam struktur sumber dana perusahaan, semakin tinggi tingkat bunga pinjaman dan semakin rendah laba bersih dan, karenanya, pengembalian ekuitas. Penggunaan laba bersih untuk konsumsi meningkatkan kebutuhan perusahaan akan modal pinjaman. Dengan harga sumber daya yang tinggi dan pengembalian aset yang rendah, ini mengarah pada efek negatif dari leverage keuangan dan penurunan pengembalian ekuitas, yang membatasi tingkat pertumbuhan internal perusahaan.

Analisis penggunaan keuntungan mengungkapkan seberapa efisien dana dialokasikan untuk akumulasi dan konsumsi. Berikut adalah kriteria evaluasi berikut:

- 1) jika bagian dana pinjaman dalam struktur modal meningkat, maka pembayaran sosial membatasi tingkat pertumbuhan internal;

- 2) jika tingkat pertumbuhan internal meningkat, maka kebijakan distribusi keuntungan dipilih dengan benar.

Evaluasi efektivitas distribusi keuntungan untuk akumulasi dan konsumsi juga dilakukan dengan menggunakan pengukuran kuantitatif pengaruh financial leverage.

Analisis sisa laba yang dimiliki perusahaan melibatkan solusi dari tugas-tugas berikut:

- Penilaian kuantitatif pengaruh faktor-faktor terhadap perubahan laba bersih;

- Identifikasi tren yang berkembang dalam distribusi keuntungan untuk periode pelaporan;

- penilaian dampak distribusi laba terhadap kondisi keuangan perusahaan;

- · mengukur pengaruh faktor-faktor terhadap nilai dana khusus;

- · Evaluasi efektivitas penggunaan dana akumulasi dan konsumsi sesuai dengan indikator kinerja potensi ekonomi.

Tuas gabungan agregat

Bersama-sama, modal kerja dan leverage keuangan adalah tuas gabungan dan tunjukkan bagaimana laba bersih akan berubah tergantung pada perubahan relatif dalam volume penjualan. Pengungkit gabungan ditemukan sebagai produk dari perputaran dan pengungkit keuangan.

Untuk pemula: beternak ayam pedaging di rumah Air rebusan untuk ayam pedaging

Hanya kekasih yang akan bertahan

Fitur iklan yang ditujukan untuk anak-anak

retouch foto lama di photoshop retouch foto lama

Apa itu NPO: decoding, definisi tujuan, jenis kegiatan Apakah organisasi nirlaba memiliki hak?