1. ՆԵՐԱԾՈՒԹՅՈՒՆ

Վարկային մեխանիզմի գործունեության արմատական բարելավման խնդիրներն ընդգծում են վարկերի կառավարման տնտեսական մեթոդների կիրառման անհրաժեշտությունը: Դա կկանխի դրամաշրջանառության և ժողովրդական տնտեսության տեսակետից չարդարացված վարկային ներդրումները, դրանց կառուցվածքային փոփոխությունները և կապահովի վարկերի ժամանակին և ամբողջական մարումը։

Ի՞նչ է վարկունակությունը և վճարունակությունը, ո՞րն է այս տնտեսական կատեգորիայի վերլուծության էությունը։

2. ՀԱՍԿԱՑՈՒԹՅՈՒՆ ԵՎ ՎԱՐԿԱՎՈՐՈՒԹՅԱՆ ՑՈՒՑԱՆԻՇՆԵՐԸ

«Վարկունակություն» հասկացությունը գործնականում բացակայում էր խորհրդային տնտեսական գրականության մեջ։ Այս իրավիճակը բացատրվում էր ապրանքա-դրամական հարաբերությունների օգտագործման երկար ժամանակ սահմանափակմամբ, ինչպես նաև այն փաստով, որ վարկային հարաբերությունները, որոնք հիմնականում զարգացել են ուղղակի բանկային վարկի տեսքով, բնութագրվում էին ոչ թե տնտեսական, այլ վարչական. կառավարման մեթոդներ, որոնք բնութագրվում են վերջնական որոշումներ կայացնելու իրավունքի կենտրոնացվածության բարձր աստիճանով: Սա վերացրեց վարկառուների վարկունակությունը գնահատելու անհրաժեշտությունը վարկ տրամադրել-չտրամադրելու որոշում կայացնելիս: Բացի այդ, ձեռնարկությունների ֆինանսական վիճակի կառուցվածքային փոփոխությունները, որոնք առաջացել են արդյունաբերականացման չափազանց մեծ տեմպերով, հանգեցրին նրան, որ 20-ականների վերջին ձեռնարկությունների մեծ մասը անվճարունակ էր: Երկար ժամանակ վարկավորման մեխանիզմը կենտրոնացած էր ձեռնարկությունների վարկային կարողությունների վրա, որն արտացոլում էր երկրի ընդհանուր վարկային մեխանիզմի զարգացման մակարդակը։ Ժամանակակից տնտեսությունում տեղի ունեցող փոփոխությունները ուշադրություն են հրավիրել ձեռնարկությունների վարկունակության որոշման անհրաժեշտության վրա։

Բանկի հաճախորդների վարկունակությունը պետք է ընկալվի որպես ձեռնարկության ֆինանսական և տնտեսական վիճակ, որը վստահություն է տալիս փոխառու միջոցների արդյունավետ օգտագործման, վարկառուի կարողության և պատրաստակամությանը՝ մարելու վարկը համաձայնագրի պայմաններին համապատասխան: Բանկի վարկունակության վերլուծության բովանդակությունը կազմում է բանկերի կողմից վարկերի չմարման կամ, ընդհակառակը, դրանց ժամանակին մարման ապահովման պատճառ հանդիսացող տարբեր գործոնների ուսումնասիրությունը:

Վարկունակությունը (վարկային վերլուծություն) վերլուծելիս բանկերը պետք է անդրադառնան հետևյալ խնդիրներին.

Արդյո՞ք վարկառուն կարող է ժամանակին կատարել իր պարտավորությունները և պատրա՞ստ է կատարել դրանք։

Առաջին հարցին պատասխանում են ձեռնարկությունների գործունեության ֆինանսատնտեսական ասպեկտների վերլուծությունը: Երկրորդ հարցը իրավական բնույթ է կրում և կապված է նաև ձեռնարկությունների ղեկավարների անձնական որակների հետ, ցուցանիշների կազմն ու բովանդակությունը բխում է հենց վարկունակության հայեցակարգից։ Դրանք պետք է արտացոլեն ձեռնարկությունների ֆինանսական և տնտեսական վիճակը փոխառու միջոցների և ընդհանրապես բոլոր միջոցների տեղաբաշխման և օգտագործման արդյունավետության տեսանկյունից, ինչպես նաև գնահատեն վարկառուի կարողությունն ու պատրաստակամությունը վճարումներ կատարելու և վարկերը մարելու կանխորոշված ժամկետում: . Վարկը ժամանակին մարելու կարողությունը գնահատվում է ձեռնարկության հաշվեկշռի իրացվելիության, վարկի և շրջանառու միջոցների օգտագործման արդյունավետության և շահութաբերության մակարդակի վերլուծության միջոցով, իսկ պատրաստակամությունը որոշվում է վարկառուի կարողությունների, դրա զարգացման հեռանկարների ուսումնասիրությամբ: , և ձեռնարկությունների ղեկավարների բիզնես որակները:

Քանի որ ձեռնարկությունները զգալիորեն տարբերվում են իրենց արտադրական և ֆինանսական գործունեության բնույթով, հնարավոր չէ ստեղծել միասնական համընդհանուր և համապարփակ ուղեցույցներ վարկունակության ուսումնասիրության և համապատասխան ցուցանիշների հաշվարկման համար: Դա հաստատում է մեր երկրի պրակտիկան։ Ժամանակակից միջազգային պրակտիկայում նույնպես այս հարցում չկան հաստատուն կանոններ, քանի որ գրեթե անհնար է հաշվի առնել հաճախորդների բոլոր բազմաթիվ յուրահատկությունները: Վարկունակության վերլուծության հիմնական նպատակն է որոշել վարկառուի մարելու կարողությունն ու պատրաստակամությունը: հայցվող վարկը՝ վարկային պայմանագրի պայմաններին համապատասխան։ Բանկը պետք է յուրաքանչյուր դեպքում որոշի ռիսկի աստիճանը, որը նա պատրաստ է ստանձնել և վարկի չափը, որը կարող է տրամադրվել տվյալ հանգամանքներում: Վարկի հայտը քննարկելիս բանկի աշխատակիցները հաշվի են առնում բազմաթիվ գործոններ. Երկար տարիներ վարկեր տրամադրելու համար պատասխանատու բանկի աշխատակիցները հենվել են հետևյալ կետերի վրա.

Վարկառուի իրավունակությունը, Վարկառուի հեղինակությունը, եկամուտ ստանալու Վարկառուի կարողությունը, ակտիվների նկատմամբ Վարկառուի սեփականությունը,տնտեսական իրավիճակի վիճակը։

3. ՏԵՂԵԿԱՏՎԱԿԱՆ ԱՋԱԿՑՈՒԹՅՈՒՆ

3.1. Տեղեկատվության արտաքին աղբյուրներ

Նման տվյալներ ստանալու համար բանկին, իհարկե, անհրաժեշտ կլինի ընկերության ֆինանսական վիճակը բնութագրող տեղեկատվություն։ Սա պահանջում է ֆինանսական հաշվետվությունների, չնախատեսված դեպքերի և ապահովագրական կարգավիճակի ուսումնասիրություն: Վարկառուի վարկունակության մասին տեղեկատվության աղբյուրները կարող են ներառել.

Բանակցություններ հայտատուների հետ, տեղում ստուգում, ֆինանսական հաշվետվությունների վերլուծություն, արտաքին աղբյուրներ:

Օրինակ, համաշխարհային պրակտիկայում վարկունակության տվյալների ամենահայտնի աղբյուրը Dun and Bradstreet-ն է, որը հավաքում է տեղեկատվություն մոտավորապես 3 միլիոն ԱՄՆ-ի և Կանադայի ֆիրմաների մասին և տրամադրում այն բաժանորդագրության միջոցով: Յուրաքանչյուր ընկերության համառոտ տեղեկատվությունը և վարկային վարկանիշները հրապարակվում են ազգային և տարածաշրջանային տեղեկատուներում: Առանձին ընկերությունների մասին ավելի մանրամասն տեղեկատվություն ներկայացված է ֆինանսական հաշվետվությունների տեսքով. դրանցից ամենատարածվածը Բիզնես ձեռնարկությունների մասին տեղեկատվությունն է: Զեկույցի 6 բաժիններից առաջինը պարունակում է ընդհանուր տեղեկություններ՝ ընկերության անվանումը և հասցեն, արդյունաբերության և ձեռնարկության ծածկագիրը, արտադրության բնույթը, սեփականության ձևը, վարկունակության ընդհանուր գնահատումը (վարկանիշը), ընկերության կողմից օրինագծերի վճարման արագությունը, վաճառքի ծավալը, սեփական կապիտալը, աշխատողների թիվը, ընդհանուր վիճակը և ընկերության զարգացման միտումները: Ընդհանուր վարկային միավորը բաղկացած է երկու մասից՝ երկու տառից (կամ թվից և տառից) և թվից։ Առաջին երկու թվանշանները ներկայացնում են ընկերության ֆինանսական հզորության գնահատումը, իսկ վերջինը ներկայացնում է նրա վարկունակության գնահատումը: Հաշվետվության երկրորդ բաժինը պարունակում է ֆիրմայի մատակարարներից ստացված տեղեկատվություն հաշիվների վճարման ճշգրտության և տարվա ընթացքում ստացված առավելագույն վարկի վերաբերյալ: Երրորդ բաժինը ներառում է վերջին հաշվեկշիռը և ընկերության վաճառքի և շահութաբերության մասին տեղեկատվություն (եթե այդպիսիք կան): Չորրորդ բաժինը ցույց է տալիս ավանդային հաշվի մնացորդը և վարկի վճարումները: Հինգերորդ բաժինը պարունակում է տեղեկատվություն ընկերության ղեկավարների և սեփականատերերի մասին: Վերջին բաժինը մանրամասն նկարագրում է ընկերության գործունեության տեսակը, հաճախորդները և արտադրական կարողությունները:

Երբեմն բանկերը ստուգում են իրենց տեղեկատվությունը այլ բանկերի տվյալների հետ, որոնք փոխհարաբերություններ են ունեցել վարկատուի հետ: Նրանք կարող են նաև ստուգել տվյալ ընկերության տարբեր մատակարարների և հաճախորդների հետ: Մատակարարները կարող են բանկին տրամադրել օրինագծերի վճարման, տրամադրված զեղչերի, առևտրային վարկի առավելագույն և նվազագույն գումարի, անհիմն պահանջների և տոկոսադրույքների նվազեցումների մասին: Ընկերության հաճախորդների հետ շփումները թույլ են տալիս տեղեկատվություն ստանալ նրա արտադրանքի որակի, սպասարկման հուսալիության և արտադրանքի վերաբերյալ բողոքների քանակի մասին: Ընկերության կոնտրագենտների և այլ բանկերի հետ տեղեկատվության նման համադրումը նաև հնարավորություն է տալիս բացահայտել ինչպես վարկի համար դիմած ընկերության, այնպես էլ նրա ավագ աշխատակիցների հեղինակությունն ու հնարավորությունները:

Տեղեկատվության մեկ այլ աղբյուր է Կրեդիտների կառավարման ազգային ասոցիացիայի վարկային տեղեկատվության փոխանակումը, մի կազմակերպություն, որն իր անդամներին տեղեկատվություն է տրամադրում այն վարկերի մասին, որոնք ընկերությունը ստացել է ամբողջ երկրի մատակարարներից: Կազմակերպության անդամները պատասխան են ստանում հարցին՝ որքանո՞վ է ճշգրիտ վճարում ընկերությունը: Սակայն տեղեկատվությունը պարունակում է միայն փաստեր, և չկա վերլուծություն, բացատրություն կամ առաջարկություններ։

Ընկերությունների, հատկապես խոշորների մասին տեղեկատվության այլ աղբյուրներ են առևտրային ամսագրերը, թերթերը, տեղեկատուները, կառավարության հաշվետվությունները և այլն: Որոշ բանկեր նույնիսկ դիմում են այս ընկերության մրցակիցներին։ Այս տեղեկատվությունը պետք է օգտագործվի ծայրահեղ զգուշությամբ, բայց այն կարող է շատ օգտակար լինել:

3.2. Վարկային միավորները հաշվարկելու համար անհրաժեշտ տեղեկատվության աղբյուրները

Ձեռնարկատիրական կազմակերպության վարկունակությունը գնահատելու համար տեղեկատվության առաջին աղբյուրը պետք է լինի նրա հաշվեկշիռը՝ դրան բացատրական նշումով: Հաշվեկշռի վերլուծությունը թույլ է տալիս որոշել, թե ինչ միջոցներ ունի ընկերությունը և ինչ չափի վարկ են տրամադրում այդ միջոցները:

Այնուամենայնիվ, բանկային հաճախորդների վարկունակության վերաբերյալ ողջամիտ և համապարփակ եզրակացության համար հաշվեկշռային տեղեկատվությունը բավարար չէ: Սա բխում է ցուցանիշների կազմից։ Հաշվեկշռի վերլուծությունը տալիս է միայն ընդհանուր դատողություն վարկունակության մասին, մինչդեռ վարկունակության աստիճանի վերաբերյալ եզրակացություններ անելու համար անհրաժեշտ է հաշվարկել ձեռնարկությունների զարգացման հեռանկարները և դրանց կենսունակությունը գնահատող որակական ցուցանիշներ: Հետևաբար, որպես վարկունակության ցուցանիշների հաշվարկման համար անհրաժեշտ տեղեկատվության աղբյուր, դուք պետք է օգտագործեք՝ գործառնական հաշվապահական տվյալներ, տեխնիկական արդյունաբերական ֆինանսական պլան, բանկերում կուտակված տեղեկատվություն, վիճակագրական մարմինների տեղեկատվությունը, հաճախորդների հարցաթերթիկների տվյալները, մատակարարներից տեղեկատվություն, հետազոտության տվյալների մշակման արդյունքները: հատուկ ծրագրերի համար՝ տեղեկատվություն բիզնես կազմակերպությունների վարկունակության գնահատման մասնագիտացված բյուրոներից։

4. ՌՈՒՍԱԿԱՆ ԲԱՆԿԵՐԻ ԿՈՂՄԻՑ ՕԳՏԱԳՈՐԾՎՈՂ ՁԵՌՆԱՐԿՈՒԹՅՈՒՆՆԵՐԻ ՎԱՐԿԱՎՈՐՈՒԹՅԱՆ ԳՆԱՀԱՏՈՒՄ.

Բանկային վարկի տրամադրման իրագործելիության գնահատման այս մեթոդաբանությունը, որն ընդունվել է Ռուսաստանի գրեթե բոլոր առևտրային բանկերի կողմից, որոնք ներգրավված են ձեռնարկությունների և կազմակերպությունների վարկավորման մեջ, մշակվել է բանկերի համար՝ որոշելու փոխառու միջոցներով օժտված ձեռնարկությունների վճարունակությունը, գնահատելու վարկերի թույլատրելի չափը և դրանց մարման ժամկետները.

Նախ վերանայվում են Վարկառուի փաստաթղթերը: Վարկ ստանալու համար փաստաթղթերի վերլուծության հիմնական նպատակն է որոշել վարկառուի կարողությունն ու պատրաստակամությունը՝ ժամանակին և ամբողջությամբ մարելու պահանջվող վարկը:

4.1. Վարկառուի տվյալների վերլուծություն

Վարկառուն բանկ է ներկայացնում հետևյալ փաստաթղթերը.

Իրավաբանական փաստաթղթեր.

գրանցման փաստաթղթեր՝ կազմակերպության կանոնադրություն; ասոցիացիայի հուշագիր; գրանցման որոշում (վկայական) (նոտարական վավերացված պատճեններ).

նմուշի ստորագրությունների և կնիքների քարտ, նոտարական վավերացված (առաջին օրինակ).

փաստաթուղթ այն անձի նշանակման մասին, ով իրավունք ունի հանդես գալ կազմակերպության անունից պայմանագրերը բանակցելիս և ստորագրելիս, կամ համապատասխան լիազորագիր (նոտարական վավերացված պատճեն).

անձնագրի տվյալների, վարկառու կազմակերպության ղեկավարի և գլխավոր հաշվապահի գրանցման և բնակության վայրի վկայական.

Հաշվապահական հաշվառումներն ամբողջությամբ, վավերացված հարկային տեսչության կողմից վերջին երկու հաշվետու ամսաթվերի դրությամբ, հետևյալ հաշվեկշռային հոդվածների (վերջին հաշվետու ամսաթվի դրությամբ) բացատրություններով՝ հիմնական միջոցներ, պաշարներ, պատրաստի արտադրանք, ապրանքներ, այլ պաշարներ և ծախսեր. , պարտապաններ և պարտատերեր (ամենամեծ գումարների համար);

Ընթացիկ և արտարժութային հաշիվներից քաղվածքների պատճենները ամսական ամսաթվերի և վերջին երեք ամիսների ամենամեծ մուտքերի համար:

Ստացված վարկերի վկայագիր՝ վարկային պայմանագրերի պատճեններով կցված վարկի հարցումը ստանալու օրվա դրությամբ:

Վարկի հայտի նամակ (կազմակերպության սկզբնական համարով բլանկի վրա) կազմակերպության և նրա գործունեության, հիմնական գործընկերների և զարգացման հեռանկարների մասին հակիրճ տեղեկություններով:

Գրանցման փաստաթղթերը հաստատում են վարկառուի` որպես իրավաբանական անձի վճարունակությունը: Հիմնարար կետը բանկի հետ բանակցող և վարկային պայմանագիր կնքող անձի՝ կազմակերպության անունից հանդես գալու իրավունքի որոշումն է: Այս իրավունքները սահմանվում են Վարկառուի կանոնադրության և նշանակման փաստաթղթի համապատասխան դրույթներով՝ կանոնադրությամբ սահմանված կարգով: Հաշվապահական հաշվետվությունները հնարավորություն են տալիս վերլուծել Վարկառուի ֆինանսական վիճակը որոշակի ամսաթվի դրությամբ:

4.2. Հաշվեկշռի վերլուծություն

Վերլուծության համար ամենակարեւոր տեղեկատվական բազան հաշվեկշիռն է: Հաշվեկշռային ակտիվի հետ աշխատելիս պետք է ուշադրություն դարձնել. այդ արժեքները պետք է հաստատվեն՝ ներառելով դրանց արժեքը համապատասխան հաշվեկշռային հոդվածների կազմում: Ընթացիկ հաշվում առկա միջոցների մնացորդը պետք է համապատասխանի հաշվետու ամսաթվի դրությամբ բանկային քաղվածքի տվյալներին: Դեբիտորական պարտքերը վերլուծելիս անհրաժեշտ է ուշադրություն դարձնել դրանց մարման ժամկետներին, քանի որ պարտքերի ստացումը կարող է դառնալ Վարկառուի կողմից պահանջվող վարկը մարելու աղբյուրներից մեկը:

Հաշվեկշռի պարտավորության կողմը դիտարկելիս առավելագույն ուշադրություն պետք է դարձնել այն բաժինների ուսումնասիրությանը, որոնցում արտացոլված են վարկերը և այլ փոխառու միջոցները. անհրաժեշտ է վարկային պայմանագրեր պահանջել այն վարկերի համար, որոնց պարտքը արտացոլված է մնացորդում: թերթիկ և չմարված վարկ ստանալու օրվա դրությամբ, և համոզվեք, որ այն ժամկետանց չէ:

Այլ բանկերի վարկերի գծով ժամկետանց պարտքի առկայությունը բացասական գործոն է և վկայում է Վարկառուի գործունեության ակնհայտ սխալ հաշվարկների և խափանումների մասին, որոնք կարող են պլանավորվել ժամանակավոր փոխհատուցում վարկի միջոցով: Եթե պարտքը ժամկետանց չէ, ապա հնարավորության դեպքում անհրաժեշտ է ապահովել, որ այս վարկի մարման ժամկետն ավելի շուտ լինի, քան այլ վարկերի մարման ժամկետները: Բացի այդ, անհրաժեշտ է ապահովել, որ հայցվող վարկի համար որպես գրավ առաջարկվող գրավը այլ բանկում չգրավվի։

Կրեդիտորական պարտքերի վիճակը գնահատելիս անհրաժեշտ է համոզվել, որ Վարկառուն ի վիճակի է ժամանակին վճարել նրանց հետ, ում միջոցներն օգտագործում է այս կամ այն ձևով` ապրանքների կամ ծառայությունների, կանխավճարների և այլնի տեսքով: Այս բաժինը նաև արտացոլում է Վարկառուի կողմից վարկային պայմանագրերով գործընկերներից ստացված միջոցները. այս պայմանագրերը պետք է դիտարկվեն այնպես, ինչպես Վարկառուի վարկային պայմանագրերը բանկերի հետ:

Այն դեպքում, երբ վարկի հայտի ստացման ամսաթիվը չի համընկնում ֆինանսական հաշվետվությունների պատրաստման ամսաթվի հետ, ապա բանկային վարկերի գծով Վարկառուի փաստացի պարտքը, որպես կանոն, տարբերվում է վերջին հաշվեկշռում արտացոլվածից: Պարտքը ճշգրիտ որոշելու համար պահանջվում է տեղեկանք բոլոր բանկային վարկերի մասին, որոնք չմարված են հայտի պահին՝ կցելով վարկային պայմանագրերի պատճենը:

Կարևոր դրական գործոն է տվյալ Վարկառուի վարկավորման բանկի առկա փորձը, որի հիման վրա կարելի է դատել ներկայումս պահանջվող վարկի մարման հեռանկարների մասին։ Այն դեպքում, երբ հայցվող վարկը հաջորդն է մի շարք նախկին, ժամանակին մարված վարկերի մեջ, ապա այս Վարկառուի կողմից դիմում ներկայացնելիս նա կարող է չներկայացնել իր օրինական փաստաթղթերը բանկին, բայց անպայման տեղեկացնել բանկին բոլոր փոփոխությունների մասին: պատրաստված նրանց:

4.3. Այս վերլուծության մեթոդի սահմանափակումները

Միևնույն ժամանակ, այս մեթոդաբանությունը բանկի համար միշտ չէ, որ ընդունելի է որպես ձեռնարկության վարկային ռեսուրսներ տրամադրելու որոշման հիմք մի շարք պատճառներով: Այս խոսքերը հաստատելու համար ներկայացվում է այս մեթոդաբանության ակնարկը, որը գրել է Ինկոմբանկ ԲԲԸ-ի նախագծերի ֆինանսական բաժնի ղեկավար պարոն Ա.Լ. Սմիրնով.

«Մշակված մեթոդաբանությունն արտացոլում է վարկավորման ձևավորված մոտեցումները և բանկերի մասնաճյուղերի վարկավորման և վարկային ծառայությունների վարչության աշխատանքի առանձնահատկությունները, թվում է, թե մեթոդաբանությունը կատարելագործվելուց հետո (առաջարկություններ և մեկնաբանություններ Նախագծերի ֆինանսների և օտարերկրյա երաշխիքների վարչության կողմից): Ներդրումները կարող են ներկայացվել աշխատանքային կարգով) նպատակահարմար է օգտագործել գործնական աշխատանքի մեջ բանկի վարկային ստորաբաժանումները հետևյալ հիմնական ոլորտներում.

հաշվի առնել վարկի հայտերի վերաբերյալ որոշումներ կայացնելիս՝ բուն գործարքի մշակման և վարկի մարման հնարավորության հետ մեկտեղ.

բանկի առկա վարկային պորտֆելի որակի և կառուցվածքի ընթացիկ գնահատման համար, ներառյալ՝ Վարկառուի նկատմամբ վարկային միջոցներ ձեռնարկելու նպատակահարմարության և կասկածելի պարտքերի համար անհրաժեշտ պահուստներ ստեղծելու հարցերը լուծելու համար (մի շարք պարամետրեր պետք է ճշգրտվեն՝ հաշվի առնելով. հաշվի առնել ներդրումների ֆինանսավորման առանձնահատկությունները):

Միևնույն ժամանակ, ըստ պարոն Սմիրնովի, Մեթոդաբանությունը չի կարող օգտագործվել վարկավորման իրագործելիության և ներդրումային նախագծերի իրականացմանը բանկի մասնակցության պայմանների վերաբերյալ որոշումներ կայացնելու համար (որպես վարկատու, բանկային կոնսորցիումի մասնակից, երաշխավոր, և այլն) հետևյալ պատճառներով.

Վարկառուի ֆինանսական վիճակը շատ դեպքերում որոշիչ գործոն չէ ներդրումային ծրագրերը գնահատելիս: Ինչպես հայտնի է, վարկային ռեսուրսների անվանական ստացողի հետ մեկտեղ, վերջինիս հաջողությունը պայմանավորող ներդրումային նախագծերի հիմնական մասնակիցներն են՝ ծրագրի հովանավորը (կազմակերպիչը), կապալառուները, սարքավորումների մատակարարները, գործող կազմակերպությունը (օպերատորը), հումքի մատակարարները։ , ապրանքի գնորդներ և այլ մասնակիցների մի ամբողջ շարք: Ավելին, մի շարք սխեմաներում պաշտոնական Վարկառուն հատուկ, նորաստեղծ կառույց է, որն ակնհայտորեն ունի «զրոյական մնացորդ» և հաշիվների վրա որևէ շրջանառության բացակայություն։

Միջազգային պրակտիկայի համաձայն՝ ներդրումային նախագծերի ֆինանսավորման մեկնարկին անպայման նախորդում է նախագծի որակյալ տեխնիկատնտեսական հիմնավորումը, դրա տեխնիկական և ֆինանսական փորձաքննությունը՝ օգտագործելով միջազգային մեթոդաբանությունը՝ տարբեր, այդ թվում՝ ակնհայտ «հոռետեսական» պայմաններում դրամական միջոցների հոսքերի պարտադիր վերլուծությամբ։ Ծրագրի իրականացման սցենարները (առաջարկվող մեթոդաբանությունը չի ապահովում դրա համար):

Օտարերկրյա վարկատուի (ներդրողի) համար որոշիչ նշանակություն ունեն հետևյալ գործոնները՝ Վարկառուի իրավական և կազմակերպչական կարգավիճակը, ընդունելի երաշխիքների առկայությունը (ճանաչված ռուսական բանկերից, կառավարությունից և այլն), անհրաժեշտ կարծիքների առկայությունը։ միջազգային աուդիտորները, դրամական միջոցների հոսքերի վերլուծության և ծրագրի ֆինանսական կայունության բարենպաստ արդյունքները, և ոչ թե պոտենցիալ Վարկառուի բանկային վարկային վարկանիշը, ինչպես առաջարկում է այս Մեթոդաբանությունը: Միջազգային բանկային շրջանակներում բանկը ճանաչելու և նրա վարկանիշը բարելավելու համար անհրաժեշտ է ներդնել համընդհանուր ճանաչված միջազգային ստանդարտներ (առաջին հերթին՝ UNIDO - COMFAR), այլ ոչ թե հավաստագրված մեթոդներ, նույնիսկ՝ լավ մտածված:

4.4. Առաջարկվող Մեթոդաբանությունը բացառում է մի շարք կարևոր ցուցանիշներ, ինչպիսիք են՝ Վարկառուի «վարկային պատմությունը», Վարկառուի ղեկավարների հեղինակությունը և որակավորումը, Վարկառուի «արբիտրաժային» պատմությունը, աուդիտի առկայությունը և արդյունքները և այլն:

Բայց միևնույն ժամանակ այս տեխնիկան կա և բավականին լայնորեն կիրառվում է ռուսական առևտրային բանկերի կողմից։

5. ԱՐՏԱՔԻՆ ԱՌԵՎՏՐԱՅԻՆ ԲԱՆԿԵՐԻ ՕԳՏԱԳՈՐԾՎԱԾ ՎԱՐԿԱՅԻՆ ՑՈՒՑԱՆԻՇՆԵՐ.

Զարգացած կապիտալիստական երկրների բանկերը հաճախորդների վարկունակությունը գնահատելու համար օգտագործում են մեծ թվով ցուցանիշների համալիր համակարգ: Այս համակարգը տարբերակված է՝ կախված Վարկառուի բնույթից (ընկերություն, անհատ, գործունեության տեսակը), ինչպես նաև կարող է հիմնված լինել հաճախորդի հաշվետվության ինչպես հաշվեկշռի, այնպես էլ շրջանառության ցուցանիշների վրա:

5.1. Ամերիկյան բանկերի կողմից օգտագործվող վարկային գործակիցները

Այսպիսով, մի շարք ամերիկացի տնտեսագետներ նկարագրում են վարկունակության գնահատման համակարգը՝ հիմնված հաշվեկշռի հաշվետվության ցուցանիշների վրա։ Ամերիկյան բանկերն օգտագործում են հիմնական ցուցանիշների չորս խումբ.

Ընկերության իրացվելիության ցուցանիշները, կապիտալի շրջանառության ցուցանիշները, դրամահավաքի ցուցանիշները, շահութաբերության ցուցանիշները:

Առաջին խումբը ներառում է իրացվելիության գործակիցը (Cl) և ծածկույթի գործակիցը (Kpokr):

Իրացվելիության հարաբերակցությունը Cl- առավել իրացվելի միջոցների և երկարաժամկետ պարտքային պարտավորությունների հարաբերակցությունը. Իրացվելի միջոցները բաղկացած են կանխիկից և կարճաժամկետ դեբիտորական պարտքերից: Պարտքային պարտավորությունները բաղկացած են կարճաժամկետ փոխառությունների, օրինագծերի, չվճարված պահանջներից և այլ կարճաժամկետ պարտավորություններից: KL-ն կանխատեսում է Վարկառուի կարողությունը արագ և ժամանակին մարելու բանկին պարտքը` հիմնվելով շրջանառու միջոցների կառուցվածքի գնահատման վրա: Որքան բարձր է Kl-ն, այնքան բարձր է վարկունակությունը:

Ծածկույթի հարաբերակցությունը Կպոկր- շրջանառու միջոցների և կարճաժամկետ պարտքային պարտավորությունների հարաբերակցությունը. Kpokr-ը ցույց է տալիս վարկավորման սահմանաչափը և հաճախորդի բոլոր տեսակի միջոցների բավարարությունը պարտքը մարելու համար: Եթե Kpokr-ը 1-ից պակաս է, ապա վարկավորման սահմանները խախտվել են, և Վարկառուին այլևս չի կարելի վարկ տրամադրել՝ նա վարկունակ չէ։

Երկրորդ խմբին պատկանող կապիտալի շրջանառության ցուցանիշները արտացոլում են ընթացիկ ակտիվների որակը և կարող են օգտագործվել Kpokr-ի աճը գնահատելու համար: Օրինակ, եթե այս հարաբերակցության արժեքը մեծանում է պաշարների ավելացման և դրանց շրջանառության միաժամանակյա դանդաղման պատճառով, չի կարելի եզրակացնել, որ Վարկառուի վարկունակությունն աճել է:

Տեսարժան վայրերի գներ ( Կպրիվլ) կազմում է գնահատման ցուցանիշների երրորդ խումբը. Դրանք հաշվարկվում են որպես բոլոր պարտքային պարտավորությունների հարաբերակցություն ընդհանուր ակտիվներին կամ հիմնական կապիտալին. ցույց տալ ընկերության կախվածությունը փոխառու միջոցներից: Որքան բարձր է ներգրավման գործակիցը, այնքան ավելի վատ է վարկառուի վարկունակությունը:

Ցուցանիշների երրորդ խումբը սերտորեն կապված է չորրորդ խմբի ցուցանիշների հետ, որոնք բնութագրում են ընկերության շահութաբերությունը։ Դրանք ներառում են. Եթե ընկերության կախվածությունը փոխառու միջոցներից մեծանում է, ապա CPR-ի հիման վրա գնահատված վարկունակության նվազումը կարող է փոխհատուցվել շահութաբերության աճով:

5.2.Ֆրանսիական առևտրային բանկերի վարկային գնահատում

Ֆրանսիական առևտրային բանկերի կողմից հաճախորդների վարկունակության գնահատումը ներառում է 3 բլոկ.

ձեռնարկության գնահատում և դրա հաշվեկշռի վերլուծություն, ինչպես նաև այլ հաշվետվություններ.

հաճախորդների վարկունակության գնահատում` հիմնվելով առանձին առևտրային բանկերի կողմից որդեգրված մեթոդների վրա.

Ֆրանսիայի Բանկի ֆայլերի տվյալների օգտագործումը վարկունակությունը գնահատելու համար:

Ձեռնարկությունը գնահատելիս բանկին հետաքրքրում են հետևյալ հարցերը.

ձեռնարկության գործունեության բնույթը և դրա գործունեության տևողությունը.

Արտադրության գործոններ.

Ղեկավարների, ղեկավարների և անձնակազմի աշխատանքային ռեսուրսները՝ կրթությունը, ղեկավարի իրավասությունը և տարիքը, իրավահաջորդների առկայությունը, մենեջերների տեղափոխման հաճախականությունը աշխատավայրեր, անձնակազմի կառուցվածքը, պարապուրդի ցուցանիշները, աշխատավարձի և ավելացված արժեքի հարաբերակցությունը, որը պետք է լինի սահմաններում: 70%;

արտադրական ռեսուրսներ - մաշվածության և մաշվող ակտիվների հարաբերակցությունը, ներդրումների մակարդակը.

ֆինանսական ռեսուրսներ;

տնտեսական միջավայր - կյանքի ցիկլի որ փուլում է գտնվում արտադրված արտադրանքը, արդյոք ձեռնարկությունը մենաշնորհ արտադրող է, ինչպիսի՞ն են մրցակցության պայմանները, ձեռնարկության հիմնական արտադրանքի շուկայի զարգացման փուլը, ձեռնարկության առևտրային քաղաքականությունը. ընկերությունը, շուկայավարման տեխնիկայի և մեթոդների տիրապետման աստիճանը.

Վերլուծության ընթացքում հաշվեկշռային ակտիվներում բացահայտվում են երեք բաղադրիչ.

անշարժացված ակտիվներ, շրջանառու միջոցներ (պաշարներ, պարտապաններ, այլք) և կանխիկ դրամ (կանխիկ, բանկային հաշվին գումար, արժեթղթեր):

Հաշվեկշռային պարտավորությունը բաժանված է հետևյալ բաղադրիչների.

մշտական ռեսուրսներ, կրեդիտորական պարտքեր, կանխիկ դրամ (հաշվապահական հաշվառում և այլն):

Ստացված կատարողականի արդյունքների հիման վրա որոշվում են հետևյալ ցուցանիշները (տես Աղյուսակ 1).

| Ցուցանիշ | Բանաձև | Որոշման մեթոդ |

| Վաճառքից եկամուտ (B) | ||

| Համախառն առևտրային եկամուտ (GBI) | VD = V - Ստմց և գի | Վաճառքից եկամուտ հանած գնված գույքագրման և պատրաստի արտադրանքի արժեքը |

| Ավելացված արժեք (VA) | DS = VD - Re | ՖՎ՝ հանած գործառնական ծախսերը (վարչական, ենթակապալառուներ) |

| Համախառն գործառնական եկամուտ (GER) | VDM = DS - Rzp - Nzp - Rotp | DS հանած աշխատավարձի ծախսեր, հանած աշխատավարձի հարկերը, հանած արձակուրդային վճարումները |

| Գործառնական համախառն արդյունք (GER) | VER = VZD - Kr% + Dvlzh - Otchrisk | Արտաքին տնտեսական գործունեություն՝ հանած վարկի տոկոսների վճարումը գումարած այլ ձեռնարկություններում ներդրումներից ստացված եկամուտը և հանած ռիսկային ֆոնդին կատարվող ներդրումները. |

| Շահույթ, որը կարող է օգտագործվել ինքնաֆինանսավորման համար (SF) | SF = VER - Prab - Npr | VER հանած ձեռնարկության աշխատակիցների միջև բաշխված շահույթը և հանած եկամտահարկը |

| Զուտ շահույթ (P) | P = SF + Dsluch - Rsluch - Anedv | SF գումարած կամ մինուս պատահական եկամուտ (ծախսեր) հանած անշարժ գույքի արժեզրկում |

Հաշվեկշիռը և հաշվետվության այլ ձևերը օգտագործվում են առաջին հերթին հաշվեկշռի ցուցանիշների հարաբերակցությունը գնահատելու և, երկրորդ, ընթացիկ ցուցանիշների հիման վրա վարկունակության գործակիցները հաշվարկելու համար: Վերլուծության առարկան այնպիսի համամասնություններ են, ինչպիսիք են երկարաժամկետ պարտքի և սեփական կապիտալի հարաբերակցությունը, կայուն սեփական ռեսուրսների և ակտիվների քանակի հարաբերակցությունը, ծախսերի և կորուստների դինամիկան արտադրության աճի տեմպի համեմատ և այլն: Ընկերության հաշվետվության տվյալները համեմատվում են համախմբված հաշվեկշռի տվյալների հետ, որոնք կազմվում են համանման ձեռնարկությունների հաշվեկշռի հիման վրա։ Հաշվեկշռային տվյալների վերլուծության հիմնական ուղղություններից մեկը բանկային ռիսկի որոշումն է:

Դրամական դիրքի ցուցանիշները գնահատվում են՝ հաշվի առնելով ձեռնարկության զարգացման մակարդակը, նրա եկամտաբերությունը և շրջանառու միջոցների անհրաժեշտությունը: Վերջինս ուսումնասիրվում է պահեստում մնացած հումքի և պատրաստի արտադրանքի շրջանառության դրույքաչափի, ինչպես նաև մատակարարների հետ հաշվարկների ժամկետների ցուցանիշների հիման վրա։

Առևտրային բանկի կողմից հաճախորդի վարկունակության գնահատման մասնավոր մեթոդի տարբերակներից մեկը վարկային գծի մեթոդն է: Այս տեխնիկան գնահատման համակարգ է, որը հիմնված է 5 գործակիցների վրա.

K1 = VED / DS;

K2 = Ֆինանսական ծախսեր / DS;

K3 = տարվա կապիտալ ծախսեր / DS;

K4 = Երկարաժամկետ պարտավորություններ / DS;

K5 = Զուտ կանխիկ մնացորդ / շրջանառություն:

Ցուցանիշներից յուրաքանչյուրը գնահատվում է չորս միավորի սահմաններում, իսկ ընդհանուր արդյունքը որոշվում է միավորներով։ Միավորների գումարը որոշում է հաճախորդի վարկունակության մակարդակը:

Հաշվի են առնվում նաև Ֆրանսիայի բանկի քարտային ինդեքսի տվյալները։ Այս ֆայլերի կաբինետն ունի չորս բաժին: Առաջինում ձեռնարկությունները բաժանվում են 10 խմբի՝ կախված հաշվեկշռային ակտիվի չափից, և յուրաքանչյուր խմբին տրվում են A-ից մինչև K տառեր: Երկրորդ բաժինը վարկային գնանշման բաժինն է՝ արտահայտելով վստահությունը, որը կարելի է ենթադրել առնչությամբ: ձեռնարկություններին։ Այս գնանշումը հիմնված է ֆինանսական վիճակի և շահութաբերության ուսումնասիրության, ինչպես նաև ղեկավարների, կապիտալի սեփականատերերի և ձեռնարկությունների գնահատման վրա, որոնց հետ հաճախորդը սերտ առևտրային կապեր ունի: Վարկային գնանշումը ձեռնարկությունները բաժանում է 7 խմբի, որոնց վերագրվում են 0-ից 6 ծածկագրեր:

Երրորդ բաժնում ձեռնարկությունները դասակարգվում են ըստ վճարունակության: Ֆրանսիայի բանկը գրանցում է չվճարման բոլոր դեպքերը և, կախված դրանից, առևտրային բանկերի հաճախորդներին բաժանում է երեք խմբի, որոնց հատկացվում են 7, 8 կամ 9 ծածկագրեր: Կոդ 7-ը նշանակում է վճարումների ճշտապահություն, կանխիկի իրական դժվարությունների բացակայություն: տարվա ընթացքում։ Կոդ 8-ը տրվում է ֆինանսական միջոցների առկայության հետ կապված ժամանակավոր դժվարությունների դեպքում, որոնք լրջորեն չեն սպառնում ձեռնարկության վճարունակությանը: Կոդ 9-ը նշանակում է, որ ձեռնարկության վճարունակությունը խիստ վտանգված է:

Քարտի ինդեքսի չորրորդ բաժինը բոլոր հաճախորդներին բաժանում է երկու խմբի՝ ձեռնարկություններ, որոնց օրինագծերը և արժեթղթերը կարող են վերազեղչվել, և ձեռնարկություններ, որոնց հաշիվներն ու արժեթղթերը չեն կարող վերազեղչվել Ֆրանսիայի Բանկում:

6. ՎԱՐԿԱՌՈՒԻ ՎԱՐԿԱՅԻՆ ԴԱՍԻ ՈՐՈՇՄԱՆ ՄԵԹՈԴԱԲԱՆՈՒԹՅՈՒՆԸ.

Վարկառուի վարկունակության դասի որոշման հիմք է հանդիսանում ցուցանիշների չափորոշիչ մակարդակը և դրանց վարկանիշը:

Միջին արժեքների մակարդակի գործակիցներն ու ցուցիչները հիմք են հանդիսանում Վարկառուին դասակարգելու 2-րդ դասի, միջինից բարձր՝ 1-ին դասի և միջինից ցածր՝ 3-րդ դասի դասակարգելու համար: Որպես օրինակ՝ մենք կարող ենք մեջբերել պետության հետևյալ սանդղակի մոդելը: - սեփականություն հանդիսացող և բաժնետիրական ձեռնարկություններ (Աղյուսակ 2):

|

Արդյունաբերության անվանումը |

1 դաս |

2-րդ դասարան |

3-րդ դասարան |

1 դաս |

2-րդ դասարան |

3-րդ դասարան |

1 դաս |

2-րդ դասարան |

3-րդ դասարան |

|

S/n արդյունաբերություն 1 |

Ավելի քան 0,6 |

0.6- 0.4 |

0,4-ից պակաս |

1,5-ից ավելի |

1.5- 1.3 |

1.3- 1.0 |

Ավելի քան 50% |

50- 30% |

30%-ից պակաս |

|

S/n արդյունաբերություն 2 |

Ավելի քան 0,4 |

0.4- 0.25 |

0,25-ից պակաս |

Ավելի քան 2.0 |

2.0- 1.5 |

1.5- 1.0 |

35%-ից ավելի |

35- 25% |

25%-ից պակաս |

|

S/n արդյունաբերություն 3 |

Ավելի քան 0,45 |

0.45- 0.3 |

0.3-ից պակաս |

Ավելի քան 1,8 |

1.8- 1.3 |

1.3- 1.0 |

Ավելի քան 60% |

60- 45% |

45%-ից պակաս |

Ցուցանիշի վարկանիշը (նշանակությունը) համակարգում որոշվում է տնտեսագետի կողմից անհատապես յուրաքանչյուր Վարկառուի համար՝ կախված տվյալ առևտրային բանկի քաղաքականությունից, հաճախորդի բնութագրերից, նրա հաշվեկշռի իրացվելիությունից և վարկի դիրքից։ շուկա. Օրինակ՝ կարճաժամկետ ռեսուրսների մեծ տեսակարար կշիռը, ժամկետանց վարկերի առկայությունը և մատակարարներին չվճարումները մեծացնում են իրացվելիության հարաբերակցության դերը, որը գնահատում է ձեռնարկության՝ միջոցներն արագ ազատելու կարողությունը: Բանկի ռեսուրսների ներգրավումը մշտական պաշարների վարկավորման, սեփական միջոցների չափի թերագնահատում, այս ամենը մեծացնում է սեփական կապիտալի ցուցիչի վարկանիշը: Վարկավորման տնտեսական սահմանների խախտումը, հաճախորդների «պարտքը» վարկունակությունը գնահատելիս առաջին տեղում է դնում ծածկույթի գործակիցը։

Վարկունակության ընդհանուր գնահատականը տրված է միավորներով: Միավորները յուրաքանչյուր ցուցանիշի և վարկային դասի վարկանիշի արտադրյալների հանրագումարն են.

B = Pei x Kli, որտեղ B-ն միավորների գումարն է, Pei-ն i-րդ ցուցանիշի վարկանիշն է, Kli-ն i-րդ ցուցիչի դասն է:

Միավորների հանրագումարի հիման վրա ընկերությանը հատկացվում է վարկունակության դաս (I, II, III): I դասարանը նշանակվում է 100-150 միավորով, II կարգը՝ 151-250 միավորով և III կարգը՝ 251-300 միավորով: Ձեռնարկությունն առավել վարկունակ է, եթե նրան շնորհվել է I դաս:

Միավորների քանակի որոշման օրինակ տրված է Աղյուսակ 3-ում:

| Տարբերակ | 1 | 2 | 3 | 4 | 5 | 6 | ||||||||

| Պ Օ Դեպի Ա հ Ա Տ ե լ Եվ |

Ռ Պ |

TO լ Ա Հետ Հետ |

Բ Ա լ լ ս |

TO լ Ա Հետ Հետ |

Բ Ա լ լ ս |

TO լ Ա Հետ Հետ |

Բ Ա լ լ ս |

TO լ Ա Հետ Հետ |

Բ Ա լ լ ս |

TO լ Ա Հետ Հետ |

Բ Ա լ լ ս |

Ռ Պ |

TO լ Ա Հետ Հետ |

Բ Ա լ լ ս |

| Cl | 40 | 1 | 40 | 2 | 80 | 3 | 120 | 3 | 120 | 1 | 40 | 20 | 3 | 60 |

| ԿՊ | 30 | 1 | 30 | 2 | 60 | 3 | 90 | 3 | 90 | 2 | 60 | 10 | 2 | 30 |

| Պսստ | 30 | 1 | 30 | 2 | 60 | 3 | 90 | 2 | 60 | 3 | 90 | 70 | 2 | 140 |

| Ընդամենը | 100 | 200 | 300 | 270 | 190 | 230 | ||||||||

| Դասարան | Ի | II | III | III | II | II |

Գործակիցների և ցուցիչների համար, որոնց բոլոր արժեքները համապատասխանում են I դասին, միավորների քանակը 100 է, II դասը՝ 200, իսկ III դասը՝ 300 (տարբերակներ I, II, III): Հետևաբար, առաջարկվում է, որ 100-ին մոտ միավորների միջանկյալ արժեքով (այսինքն՝ 100-150 միավոր) նշանակվի I դաս՝ 200-ին մոտ (այսինքն՝ 151-250 միավոր)՝ II դասի և մոտ 300-ին (այսինքն՝ 251): -300) - III դաս.

4-րդ տարբերակում Kl-ի և Kpokr-ի փաստացի արժեքը մեզ թույլ է տալիս վերագրել դաս 3, իսկ Pss-ին՝ դաս 2: Արդյունքում Վարկառուն ունի 270 միավոր, որը համապատասխանում է III դասին:

Ցուցանիշների վարկանիշի փոփոխությունը՝ դրանցից յուրաքանչյուրի դասը պահպանելով հանդերձ, կարող է հանգեցնել վարկային վարկանիշի ընդհանուր դասի փոփոխության։ Օրինակ, 4-րդ և 6-րդ տարբերակներում Kl-ն, Kpokr-ը և Pss-ն ունեն նույն դասը, սակայն վարկանիշը նշանակվում է այլ կերպ։ Արդյունքում՝ 4-րդ տարբերակով Վարկառուն ունի III դաս, իսկ 6-րդ տարբերակով՝ II։

Օրինակում առավել վարկունակը առաջին տարբերակին համապատասխան ձեռնարկությունն է (միավորների հանրագումարը 100 է՝ I վարկունակության դաս):

Առևտրային բանկի հաճախորդի վարկունակությունը գնահատելիս խորհուրդ է տրվում օգտագործել ոչ միայն հիմնական, այլև լրացուցիչ ցուցանիշներ։ Դրանք կարող են ներառել հաշվարկներում պաշարների կամ միջոցների շրջանառությունը բնութագրող ցուցանիշներ, իրացվելի ակտիվների մասնաբաժինը շրջանառու կապիտալի ընդհանուր ծավալում կամ I դասի իրացվելի ակտիվների և պարտքի հարաբերակցությունը, անցած ժամանակաշրջանի չվճարումների մակարդակը, արդյունավետությունը: արտադրական ներուժի, գործընկերների շահութաբերության և շահութաբերության (օրինակ՝ վարկունակության հաճախորդի), շինարարության միջին տևողությունը, եկամուտների բաշխման միատեսակությունը։

Ցուցանիշների նույն մակարդակը և ընդհանուր միավորները ձեռք են բերվում տարբեր գործոնների ազդեցությամբ: Այսպիսով, կարգավորվող ակտիվների հաշվին իրացվելի միջոցների ընդհանուր ծավալի աճը միշտ չէ, որ ստեղծում է վարկի մարման ուժեղ երաշխիք: Տարեկան ապրանքների մնացորդի աճը, որոնք չունեն լայն սպառողական բազա կամ կապված են տրանսպորտային դժվարությունների հետ, չի երաշխավորում վարկի ժամանակին մարումը։ Kl-ի և Kp-ի աճը կարելի է բացատրել պարտքային պարտավորությունների կրճատմամբ։ Հաճախորդի վարկունակության որոշումը կախված կլինի այս կրճատման պատճառներից: Եթե, օրինակ, կարճաժամկետ վարկերի գծով պարտքը նվազել է հումքի մատակարարման խաթարման պատճառով, ապա հարաբերակցության աճը չի կարող գնահատվել որպես հաճախորդի ֆինանսական դիրքի ուժեղացում: Համապատասխան գործակիցների և ցուցանիշների մակարդակը փոխող գործոնների վերլուծությունը պետք է լինի առևտրային բանկի հաճախորդի վարկունակության գնահատման պարտադիր տարր: Այս վերլուծության հիմնական ուղղությունները ներառում են.

Ընդհանուր առմամբ իրացվելիության միջոցների և դրանց տարրերի ազդեցության վերլուծություն՝ հիմնված իրացվելիության և ծածկույթի գործակիցների վրա.

Ծածկույթի հարաբերակցության փոփոխությունների գնահատում ստանդարտացված ակտիվների ազդեցության տակ.

Պարտքային պարտավորությունների կառուցվածքի փոփոխությունների և իրացվելիության և ծածկույթի գործակիցների վրա դրա ազդեցության ուսումնասիրություն.

· Սեփական միջոցների ցուցանիշի աճը կամ նվազումը որոշող գործոնների վերլուծություն;

Սեփական կապիտալի բավարարության ցուցանիշի գնահատում հաճախորդի սեփական միջոցների բավարարության տեսանկյունից.

Գործակիցների և վարկունակության մակարդակը փոխող գործոնների վերլուծությունը թույլ է տալիս ավելի ճշգրիտ որոշել վարկունակության դասը, ինչպես նաև պայմաններ մշակել այս դասի համար:

իրացվելիության հարաբերակցության բարելավում միայն դեբիտորական պարտքերի կամ պատրաստի արտադրանքի մնացորդների ավելացման շնորհիվ.

ծածկույթի հարաբերակցության ավելացում՝ պայմանավորված վաճառքի պայմանագրերով չապահովված պատրաստի արտադրանքի մնացորդների կամ հումքի և ընթացիկ աշխատանքների դժվար վաճառվող մնացորդների աճով.

հեղուկ ֆոնդերի կառուցվածքի վատթարացում;

Սեփական շրջանառու միջոցների փաստացի առկայություն նրանց համար նախատեսված մշտական նվազագույն պահանջից պակաս չափով.

ձեռնարկության ռիսկային գործունեության հետ կապված միջոցների հաշվին փոքր արտադրական կառույցների ինքնաբավության ցուցանիշի աճ.

պայմանագրերով արտադրական գործունեության ապահովման ցուցանիշի բարելավում` ոչ վարկունակ գնորդների և մատակարարների հետ պայմանագրեր կնքելու միջոցով.

վարկային հումք չմատակարարելու պատճառով բանկի նկատմամբ պարտքային պարտավորությունների կրճատում.

7. ՌՈՒՍԱԿԱՆ ԲԱՆԿԵՐԻ ԿՈՂՄԻՑ ՕԳՏԱԳՈՐԾՎՈՂ վճարունակության Ցուցանիշները

Բանկերը պետք է պատասխան ստանան ձեռնարկության վճարունակության հարցին, այսինքն. փոխառու միջոցները ժամանակին մարելու պատրաստակամության մասին. Ինչպե՞ս է ընկերությունը մարելու պարտքերը, այդ թվում՝ վարկերը, եթե այս վարկը ստանա բանկից։

Պարտքերի մարման միջոցները, առաջին հերթին, ձեռնարկության հաշվում գտնվող գումար են:Պարտքերի մարման պոտենցիալ միջոց է դեբիտորական պարտքը, որը նորմալ շրջանառության պայմաններում պետք է վերածվի կանխիկի։Ընկերության գույքագրման պահուստները կարող են ծառայել նաև որպես պարտքերի մարման միջոց։ Դրանց իրականացումից հետո ընկերությունը միջոցներ կստանա։Այսինքն՝ տեսականորեն պարտքի մարումն ապահովվում է ձեռնարկության ողջ շրջանառու միջոցներով։ Նույն կերպ, տեսականորեն, կարելի էր ենթադրել, որ եթե ձեռնարկության շրջանառու միջոցները գերազանցում են պարտքի չափը, ապա այն պատրաստ է մարել իր պարտքերը, այսինքն՝ վճարունակ է։ Այնուամենայնիվ, եթե ձեռնարկությունն իրոք ուղղի իր ողջ շրջանառու միջոցները պարտքերը մարելուն, ապա նույն պահին նրա արտադրական գործունեությունը կդադարի, քանի որ արտադրության միջոցներից նա կունենա միայն հիմնական միջոցներ, և գումար չկա դրա գնման համար: նյութական շրջանառու միջոցներ - այն ամբողջությամբ ծախսվել է պարտքի մարման վրա:

Վճարունակությունը ձեռնարկության պատրաստակամությունն է մարելու պարտքերը ձեռնարկության բոլոր պարտատերերի կողմից վճարման միաժամանակյա պահանջների դեպքում: Հասկանալի է, որ խոսքը միայն կարճաժամկետ փոխառու միջոցների մասին է՝ երկարաժամկետ վարկերի դեպքում մարման ժամկետը նախապես հայտնի է և չի տարածվում այս ժամանակահատվածի վրա։

Վճարունակությունը ձեռնարկությունում միջոցների առկայությունն է, որը բավարար է բոլոր կարճաժամկետ պարտավորությունների գծով պարտքերը վճարելու և միևնույն ժամանակ արտադրանքի արտադրության և վաճառքի գործընթացի անխափան իրականացման համար: Վճարունակության մակարդակը բնութագրող ցուցանիշը իրացվելի շրջանառու կապիտալի հարաբերակցությունն է կարճաժամկետ պարտքի չափին: Իրացվելի շրջանառու կապիտալը ներառում է տվյալներ ձեռնարկության ակտիվների հաշվեկշռի 2-րդ և 3-րդ բաժիններից՝ հանած հետաձգված ծախսերը և այլ ակտիվները, քանի որ այս երկու հոդվածներով միջոցները չեն կարող փոխարկվել փողի՝ պարտքերը մարելու համար:

Վերևում նշվեց, որ այս ցուցանիշի համարիչը պետք է զգալիորեն գերազանցի հայտարարին։ Ըստ այդմ, վճարունակության ցուցանիշի մակարդակը պետք է զգալիորեն բարձր լինի մեկից: Յուրաքանչյուր ձեռնարկությունում վճարունակության մակարդակի այս որակական գնահատումը պետք է չափվի քանակապես:Ֆինանսական տեսության մեջ կան այս ցուցանիշի մոտավոր ստանդարտներ, որոնք կոչվում են ծածկույթի ընդհանուր գործակից:1990-91 թթ ենթադրվում էր, որ այն չպետք է ցածր լինի 2-2,5-ից։ Ներկայումս տնտեսության անկայունության պայմաններում դրա նվազագույն արժեքը գնահատվում է 3-4-ից բարձր։

Այնուամենայնիվ, անկայունությունն է, որ ընդհանրապես անհնարին է դարձնում այս ցուցանիշի ցանկացած ստանդարտացում։ Այն պետք է գնահատվի յուրաքանչյուր կոնկրետ ձեռնարկության համար՝ հիմնվելով նրա հաշվեկշռի տվյալների վրա: Նման գնահատման համար անհրաժեշտ է որոշել, թե որքան շրջանառու կապիտալ պետք է մնա ձեռնարկության տրամադրության տակ այն կարիքների համար ընթացիկ պարտքային պարտավորությունները մարելուց հետո, ինչպիսիք են արտադրական գործընթացի անխափան վարումը, երկարաժամկետ պարտավորությունների մարումը և այլն: Բացի այդ, հարկ է նշել, որ ընդհանուր ծածկույթի գործակիցը որոշելիս անհրաժեշտ է հաշվի առնել բոլոր դեբիտորական պարտքերի կարճաժամկետ պարտավորությունների մարման աղբյուրը: Բայց պարտապանների մեջ կան նաև անվճարունակ գնորդներ և հաճախորդներ, որոնք տարբեր պատճառներով չեն վճարելու այս ձեռնարկության արտադրանքի համար։ Այս բոլոր հանգամանքները որոշում են, թե մեկից ավելի բարձր պետք է լինի ծածկույթի ընդհանուր գործակիցը:

Եթե ձևակերպենք վերը նշվածը, ապա ծածկույթի ընդհանուր գործակիցը հավասար կլինի.

K = (Kr+Mn+Db) / Kr = 1 + (Mn+ Db) / Kr, (1)

որտեղ K-ը ծածկույթի ընդհանուր գործակիցն է. MP - արտադրության գործընթացի անխափան վարման համար անհրաժեշտ նյութական ռեսուրսներ. DB - վատ դեբիտորական պարտքեր; Kr - բոլոր տեսակի կարճաժամկետ պարտքի գումարը:

8. ՊԱՅՄԱՆԱԳՐԱՅԻՆ ՀԱՐԱԲԵՐՈՒԹՅՈՒՆՆԵՐՈՒՄ Ձեռնարկության ԳՈՐԾԸՆԿԵՐՈՒԹՅԱՆ ՀԱՄԱՐ ՊԱՀԱՆՋՎԱԾ ՑՈՒՑԱՆԻՇՆԵՐ.

Պայմանագրային հարաբերությունների գործընկերները, ինչպես բանկերը, շահագրգռված են ձեռնարկության վճարունակությամբ։ Բայց պայմանագրային հարաբերություններն ավելի լայն են, քան բանկերի հետ հարաբերությունները: Գործընկերների համար կարևոր է ոչ միայն ձեռնարկության փոխառու միջոցները մարելու ունակությունը, այլև նրա ֆինանսական կայունությունը, այսինքն՝ ձեռնարկության ֆինանսական անկախությունը, սեփական միջոցները մանևրելու կարողությունը և բավարար ֆինանսական ապահովվածությունը անխափան գործընթացի համար։ գործողությունների։

Երբ ձեռնարկությունների միջև պայմանագրային հարաբերություններ են առաջանում, նրանք փոխադարձ շահագրգռվածություն ունեն միմյանց ֆինանսական կայունության մեջ՝ որպես գործընկերոջ հուսալիության չափանիշ: Ֆինանսական կայունության ցուցանիշները բնութագրում են ձեռնարկությունների ակտիվների վիճակն ու կառուցվածքը և դրանց ապահովումը ծածկույթի աղբյուրներով (պարտավորություններ): Դրանք կարելի է բաժանել երկու խմբի.ցուցանիշներ, որոնք որոշում են շրջանառու միջոցների վիճակը, և ցուցիչներ, որոնք որոշում են հիմնական միջոցների վիճակը:

Շրջանառու միջոցների վիճակը արտացոլվում է հետևյալ ցուցանիշներով.նյութական պահուստների ապահովում սեփական շրջանառու միջոցներով, սեփական միջոցների մանևրելու գործակից.

Հիմնական միջոցների վիճակը չափվում է.մշտական ակտիվների ինդեքս, երկարաժամկետ փոխառությունների գործակից, մաշվածության կուտակման գործակից, անշարժ գույքի արժեքի գործակից:Բացի այդ, մեկ այլ ցուցանիշ արտացոլում է ձեռնարկության ֆինանսական անկախության աստիճանը որպես ամբողջություն.պարտքի նկատմամբ սեփական կապիտալի հարաբերակցությունը:Չնայած հաշվիչների մեծ քանակին, դրանք բոլորը կարող են համակարգվել:

Սեփական շրջանառու միջոցներով նյութական պահուստների ապահովումը սեփական շրջանառու միջոցները նյութական պահուստների քանակի վրա բաժանելու գործակիցն է, այսինքն՝ այն ցուցանիշը, թե որքանով են նյութական պահուստները ծածկված սեփական շրջանառու միջոցներով: Ցուցանիշի մակարդակը գնահատվում է, առաջին հերթին, կախված նյութական պաշարների վիճակից։ Եթե դրանց արժեքը զգալիորեն գերազանցում է արդարացված կարիքը, ապա սեփական շրջանառու միջոցները կարող են ծածկել նյութական պահուստների միայն մի մասը, այսինքն՝ ցուցանիշը կլինի մեկից պակաս: Ընդհակառակը, եթե ձեռնարկությունը չունի բավարար նյութական պաշարներ արտադրական գործունեության անխափան իրականացման համար, ցուցանիշը կարող է մեկից բարձր լինել, բայց դա ձեռնարկության լավ ֆինանսական վիճակի նշան չի լինի:

Սեփական միջոցների մանևրելիության գործակիցը ցույց է տալիս, թե որքան շարժուն են ձեռնարկության սեփական միջոցների աղբյուրները և հաշվարկվում է սեփական շրջանառու միջոցները բաժանելով ձեռնարկության սեփական միջոցների բոլոր աղբյուրների վրա: Դա կախված է ձեռնարկության գործունեության բնույթից. կապիտալ ինտենսիվ արդյունաբերություններում դրա նորմալ մակարդակը պետք է լինի ավելի ցածր, քան նյութաինտենսիվներում:

Երկու ցուցանիշների համարիչը սեփական շրջանառու միջոցներն են, հետևաբար, ընդհանուր առմամբ, շրջանառու միջոցների վիճակի բարելավումը կախված է սեփական շրջանառու միջոցների քանակի արագ աճից՝ պաշարների և սեփական միջոցների աղբյուրների աճի համեմատ:

Ձեռնարկության ֆինանսական կայունության գնահատումը միակողմանի կլիներ, եթե դրա միակ չափանիշը լիներ սեփական միջոցների շարժունակությունը: Ոչ պակաս կարևոր է ձեռնարկության արտադրական ներուժի ֆինանսական գնահատականը, այսինքն՝ նրա հիմնական միջոցների վիճակը:

Մշտական ակտիվների ինդեքս - հիմնական միջոցների և ոչ ընթացիկ ակտիվների հարաբերակցությունը սեփական կապիտալին կամ հիմնական միջոցների և ոչ ընթացիկ ակտիվների մասնաբաժինը սեփական կապիտալի աղբյուրներում: Եթե ընկերությունը չի օգտագործում երկարաժամկետ վարկեր և փոխառություններ, ապա ավելացնելով սեփական կապիտալի մանևրելիության գործակիցը և մշտական ակտիվների ինդեքսը, միշտ կլինի մեկ: Սեփական աղբյուրները ներառում են ձեռնարկության կամ հիմնական կամ ընթացիկ ակտիվները, հետևաբար հիմնական միջոցների, ոչ ընթացիկ ակտիվների և սեփական շրջանառու միջոցների գումարը աղբյուրներում երկարաժամկետ փոխառու միջոցների բացակայության դեպքում հավասար է սեփական միջոցների չափին: Այս պայմաններում մանևրելու գործակիցի բարձրացում հնարավոր է միայն մշտական ակտիվների ինդեքսը նվազեցնելու միջոցով և հակառակը։

Այս իրավիճակը գործնականում առկա է, եթե ձեռնարկությունը երկարաժամկետ վարկեր և փոխառություններ չի օգտագործում կապիտալ ներդրումների համար: Հենց որ երկարաժամկետ փոխառու միջոցները հայտնվում են միջոցների աղբյուրներում, իրավիճակը փոխվում է՝ երկու հարաբերակցությամբ էլ հնարավոր է հասնել աճի։

Այս դեպքում սեփական կապիտալի մանևրելու գործակցի և մշտական ակտիվների ինդեքսի գումարը հավասար է.

Km + Kp = 1+ (Dk / Cc),

որտեղ Dk-ն երկարաժամկետ վարկի գումարն է. Cc - ձեռնարկության սեփական միջոցների աղբյուրները:

Հարաբերակցությունը (Dk / Cs), որի շրջանակներում մանևրելու գործակիցը մեծանում է առանց մշտական ակտիվների ինդեքսը նվազեցնելու, նույնպես ֆինանսական կայունության չափանիշ է հիմնական միջոցների գնահատման տեսանկյունից: Այն կոչվում է երկարաժամկետ լծակների հարաբերակցություն: Դրա նշանակությունը միայն նրանում չէ, որ մեծացնում է սեփական միջոցների մանևրելու գործակիցը։ Բացի այդ, այն գնահատում է, թե ձեռնարկությունը որքան ինտենսիվ է օգտագործում փոխառու միջոցները՝ արտադրությունը թարմացնելու և ընդլայնելու համար:

Կապիտալ ներդրումների համար միջոցների մեկ այլ աղբյուրի ձևավորման ինտենսիվությունը որոշվում է ֆինանսական կայունության մեկ այլ ցուցանիշով՝ մաշվածության կուտակման գործակցով։ Այս հարաբերակցությունը հաշվարկվում է որպես հաշվեգրված մաշվածության գումարի հարաբերակցություն հիմնական միջոցների սկզբնական հաշվեկշռային արժեքին: Այն չափում է այն չափը, որով հիմնական միջոցների փոխարինումը և նորացումը ֆինանսավորվում է մաշվածության միջոցով:

Ֆինանսական կայունության շատ կարևոր ցուցանիշ է անշարժ գույքի արժեքի գործակիցը։ Այն որոշում է, թե սեփականության արժեքի որ մասնաբաժինը բաղկացած է արտադրության միջոցներից։ Այս գործակիցն առավել հետաքրքիր է արտադրանք արտադրող ձեռնարկությունների համար։ Գործակիցը հաշվարկվում է հիմնական միջոցների, պաշարների, ընթացիկ աշխատանքների և ցածրարժեք և կրելի իրերի ընդհանուր արժեքը ձեռնարկության ակտիվների արժեքի վրա բաժանելով: Ըստ էության, այս գործակիցը որոշում է ձեռնարկության արտադրական ներուժի մակարդակը, արտադրական գործընթացի ապահովումը արտադրության միջոցներով։

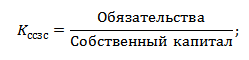

Պարտք-կապիտալ հարաբերակցությունը, ինչպես ենթադրում է անվանումը, փոխառու միջոցների գումարը սեփական կապիտալի չափով բաժանելու արդյունք է: Հարաբերակցությունը արտացոլում է ձեռնարկության փոխառու միջոցներից կախվածության աստիճանը: Այն ցույց է տալիս, թե ընկերությունն ինչ միջոցներ ունի ավելի շատ՝ փոխառու՞մ, թե՞ սեփականություն: Որքան շատ է գործակիցը գերազանցում մեկին, այնքան մեծ է ձեռնարկության կախվածությունը փոխառու միջոցներից: Կախվածության ընդունելի մակարդակը որոշվում է յուրաքանչյուր ձեռնարկության գործառնական պայմաններով և, առաջին հերթին, շրջանառու միջոցների շրջանառության տեմպերով։ Ցանկացած ամսաթվի դրությամբ դրա հաշվարկը բավարար չէ ձեռնարկության ֆինանսական վիճակը գնահատելու համար: Հարաբերակցության հաշվարկից բացի, անհրաժեշտ է որոշել վերլուծված ժամանակաշրջանի նյութական ընթացիկ ակտիվների և դեբիտորական պարտքերի շրջանառության դրույքաչափը: Եթե դեբիտորական պարտքերը շրջվում են ավելի արագ, քան շոշափելի ընթացիկ ակտիվները, դա նշանակում է ընկերության հաշիվներ դրամական հոսքերի բավականին բարձր ինտենսիվություն, այսինքն, որպես արդյունք, ընկերության սեփական միջոցների ավելացում: Հետևաբար, նյութական շրջանառու միջոցների բարձր շրջանառության և դեբիտորական պարտքերի շրջանառության էլ ավելի բարձր մակարդակի դեպքում պարտքի և սեփական կապիտալի հարաբերակցությունը կարող է զգալիորեն գերազանցել մեկից:

Բացի այդ, ձեռնարկության համար այս հարաբերակցության նորմալ մակարդակը գնահատելիս անհրաժեշտ է այն համեմատել վերը քննարկված գույքագրման ծածկույթի հարաբերակցության հետ սեփական շրջանառու միջոցների հետ: Եթե վերջինս բարձր է, այսինքն՝ պաշարները ծածկված են հիմնականում սեփական աղբյուրներով, ապա փոխառու միջոցները ծածկում են հիմնականում դեբիտորական պարտքերը։ Փոխառու միջոցների կրճատման պայմանն այս դեպքում դեբիտորական պարտքերի վերադարձն է ձեռնարկությանը:

Միևնույն ժամանակ, անվտանգության գործակիցը, որպես կանոն, ցածր է այն ձեռնարկություններում, որտեղ, նույնիսկ փոխառու և սեփական կապիտալի նույն հարաբերակցությամբ գույքի կառուցվածքում, մեծ մասնաբաժին են զբաղեցնում նյութական ակտիվները՝ ոչ ամենաշարժունակ մասը: սեփականություն.

Ձեռնարկությունների գնահատման ծառայությունների արժեքը կախված է մի շարք հանգամանքներից: Եթե Ձեզ անհրաժեշտ է ճշգրիտ որոշել ձեռնարկության գնահատման ծառայությունների արժեքը, խորհուրդ ենք տալիս լրացնել և ուղարկեք մեզ էլեկտրոնային փոստով՝ ocenka@site:

Եթե ցանկանում եք գնահատել ձեր բիզնեսը կամ ձեռնարկությունը, կապվեք մեզ հետ՝ օգտագործելով Զանգիր հիմա! Մեզ հետ աշխատելը շահավետ է և հարմար: Հուսով ենք ձեզ տեսնել մեր մեջ

1. Տնտեսվարող սուբյեկտի ֆինանսական վիճակի վերլուծություն.

1.1. Ֆինանսական կայունությունը որպես ձեռնարկության ֆինանսական վիճակի արտացոլում շուկայական տնտեսության զարգացման ներկա փուլում

Ձեռնարկության ֆինանսական վիճակը բարդ հասկացություն է, որը կախված է բազմաթիվ գործոններից և բնութագրվում է միջոցների կազմով և տեղաբաշխմամբ, դրանց աղբյուրների կառուցվածքով (ձեռնարկության բնականոն գործունեության համար անհրաժեշտ ֆինանսական ռեսուրսների ապահովում), կապիտալի շրջանառությունը, ձեռնարկության կարողությունը ժամանակին և ամբողջությամբ մարելու իր պարտավորությունները (ֆինանսական հարաբերություններ այլ իրավաբանական և ֆիզիկական անձանց հետ), ինչպես նաև այլ գործոններ: Հետևաբար, ֆինանսական վիճակը վերաբերում է ձեռնարկության իր գործունեությունը ֆինանսավորելու կարողությանը: Սա նրա բիզնես գործունեության և հուսալիության կարևորագույն բնութագիրն է։

Ֆինանսական վիճակը կարող է լինել կայուն, անկայուն և ճգնաժամային։ Ժամանակին վճարումներ կատարելու և իր գործունեությունը ընդլայնված հիմունքներով ֆինանսավորելու ձեռնարկության կարողությունը վկայում է նրա լավ ֆինանսական վիճակի մասին: Այսինքն՝ գոյատևման բանալին և ձեռնարկության կայուն դիրքի հիմքը նրա կայունությունն է։ Ձեռնարկության կայուն ֆինանսական վիճակը ճակատագրի նվեր կամ պատմության երջանիկ պատահականություն չէ: Սա ձեռնարկության արդյունքները որոշող արտադրական և տնտեսական գործոնների ողջ համալիրի հմուտ, հաշվարկված կառավարման արդյունք է: Հետևաբար, կայունության վրա ազդում են տարբեր պատճառներ՝ ինչպես ներքին, այնպես էլ արտաքին.

Էժան, պահանջարկ ունեցող ապրանքների արտադրություն և թողարկում;

Ձեռնարկության ամուր դիրքը ապրանքային շուկայում.

Արտադրության նյութատեխնիկական սարքավորումների բարձր մակարդակ և առաջադեմ տեխնոլոգիաների կիրառում.

Գործընկերների հետ տնտեսական հարաբերությունների հաստատում;

Ֆոնդերի շրջանառության ռիթմը, տնտեսական և ֆինանսական գործարքների արդյունավետությունը.

Արտադրական և ֆինանսական գործունեության իրականացման գործընթացում ռիսկի ցածր աստիճան և այլն:

Պատճառների այս բազմազանությունը ինքնին որոշում է կայունության տարբեր կողմեր, որոնք ձեռնարկության հետ կապված կարող են լինել ընդհանուր, ֆինանսական, գնային և այլն, և կախված դրա վրա ազդող գործոններից՝ ներքին և արտաքին:

Ձեռնարկության ներքին կայունությունը արտադրանքի արտադրության և վաճառքի նյութական և ծախսային կառուցվածքի այնպիսի վիճակ է և դրա դինամիկան, որն ապահովում է ձեռնարկության գործունեության հետևողականորեն բարձր արդյունք: Ներքին կայունության հասնելու հիմքը ներքին և արտաքին գործոնների փոփոխություններին ակտիվ արձագանքելու սկզբունքն է:

Արտաքին կայունությունը ձեռնարկության հետ կապված որոշվում է տնտեսական միջավայրի կայունությամբ, որի շրջանակներում գործում է ձեռնարկությունը. այն ձեռք է բերվում ողջ երկրում շուկայական տնտեսության կառավարման համապատասխան համակարգով:

Գոյություն ունի նաև այսպես կոչված ժառանգական կայունություն, որը որոշվում է հայտնի անվտանգության մարժայի առկայությամբ, որը պաշտպանում է ձեռնարկությունը անբարենպաստ ապակայունացնող գործոններից:

Ձեռնարկության ընդհանուր կայունությունը շուկայական պայմաններում պահանջում է, առաջին հերթին, կայուն եկամուտներ ստանալ և բավարար չափով վճարել պետությանը, մատակարարներին, պարտատերերին, աշխատողներին և այլն: Միևնույն ժամանակ, ձեռնարկության զարգացման համար. անհրաժեշտ է, որ բոլոր վճարումները կատարելուց և բոլոր պարտավորությունները կատարելուց հետո այն դեռ շահույթ ունենա, որը թույլ է տալիս զարգացնել արտադրությունը, արդիականացնել դրա նյութատեխնիկական բազան, բարելավել սոցիալական միջավայրը և այլն։ Այլ կերպ ասած, ձեռնարկության ընդհանուր կայունությունը ենթադրում է, առաջին հերթին, դրամական հոսքերի այնպիսի շարժում, որն ապահովում է միջոցների ստացման (եկամտի) մշտական գերազանցում դրանց ծախսերի (ծախսերի) նկատմամբ:

Ֆինանսական կայունությունը ձեռնարկությունում ծախսերի նկատմամբ եկամտի հետևողական գերազանցման մի տեսակ հայելին է: Այն արտացոլում է ֆինանսական ռեսուրսների վիճակը, որտեղ ձեռնարկությունը, ազատորեն կառավարելով միջոցները, կարողանում է դրանց արդյունավետ օգտագործման միջոցով ապահովել արտադրանքի արտադրության և վաճառքի անխափան գործընթացը, ինչպես նաև դրա ընդլայնման և նորացման ծախսերը: Հետևաբար, ձեռնարկությունների ֆինանսական կայունության սահմանների որոշումը շուկայական տնտեսությանն անցնելու կարևորագույն տնտեսական խնդիրներից է։ Հետևաբար, ֆինանսական կայունությունը պետք է բնութագրվի ֆինանսական ռեսուրսների վիճակով, որը համապատասխանում է շուկայի պահանջներին և բավարարում է ձեռնարկության զարգացման կարիքները: Ելնելով դրանից՝ կարող ենք ասել, որ ֆինանսական կայունությունը ձեռնարկության ընդհանուր կայունության հիմնական բաղադրիչն է։

Ձեռնարկության ֆինանսական կայունությունը գնահատելու համար անհրաժեշտ է նրա ֆինանսական վիճակի վերլուծություն, որն արտահայտվում է ֆինանսական ռեսուրսների ձևավորման, բաշխման և օգտագործման մեջ: Այս «կոմպլեկտը» նաև կանխորոշում է վերլուծության տրամաբանությունը.

Ֆինանսական ռեսուրսների առկայության, դրանց ձևավորման, բաշխման և օգտագործման հետ կապված բոլոր գործընթացների հետևողական, քայլ առ քայլ դիտարկումը:

Ձեռնարկության ֆինանսական վիճակը բնութագրելու համար նախ պետք է գնահատել այն պայմանները, որոնք կանխորոշում են դրամական միջոցների հոսքերի օրինաչափությունը՝ դրանց առկայությունը ձեռնարկությունում, ծախսերի ուղղություններն ու ծավալները, դրամական ծախսերի ապահովումը սեփական ռեսուրսներով, առկա պահուստները և այլն: Այլ կերպ ասած, այն որոշում է, թե ինչն է որոշում ձեռնարկության վճարունակությունը, որը ֆինանսական կայունության ամենակարևոր բաղադրիչն է (նշանը), քանի որ վճարունակությունը որոշում է ձեռնարկության կարողությունը վճարելու իր պարտավորությունները:

Եթե ֆինանսական վիճակը լավ է, ապա ձեռնարկությունը մշտապես վճարունակ է, եթե վատ ֆինանսական վիճակում է՝ պարբերաբար կամ մշտապես անվճարունակ:

Վճարունակության բովանդակությունը միայն առաջին հայացքից հանգում է գոյություն ունեցող պարտավորությունները մարելու համար անհրաժեշտ ազատ միջոցների առկայությանը: Որոշ դեպքերում, և պարտքային պարտավորությունները մարելու համար անհրաժեշտ ազատ միջոցների բացակայության դեպքում, ձեռնարկությունները կարող են մնալ վճարունակ, եթե կարողանան արագ վաճառել իրենց ունեցվածքի մի մասը և մարել հասույթը: Մյուս ձեռնարկությունները չունեն այդ հնարավորությունը, քանի որ չունեն ակտիվներ, որոնք կարող են արագ վերածվել կանխիկի։ Քանի որ ակտիվների որոշ տեսակներ ավելի արագ են վերածվում փողի, մյուսներն ավելի դանդաղ, անհրաժեշտ է ձեռնարկության ակտիվները խմբավորել ըստ դրանց իրացվելիության աստիճանի, այսինքն. հնարավորության դեպքում վերածել կանխիկի:

Ձեռնարկության վճարունակությունը որոշելու համար, հաշվի առնելով նրա ակտիվների իրացվելիությունը, սովորաբար օգտագործվում է հաշվեկշիռ: Հաշվեկշռային իրացվելիության վերլուծությունը բաղկացած է ակտիվի համար միջոցների գումարի համեմատությունից՝ խմբավորված ըստ դրանց իրացվելիության աստիճանի, պարտավորությունների գծով պարտավորությունների մեծության հետ՝ խմբավորված ըստ դրանց մարման ժամկետի:

Հաշվեկշռի ակտիվների և պարտավորությունների դասակարգումը և դրանց համեմատությունը հնարավորություն են տալիս գնահատել հաշվեկշռի իրացվելիությունը, որը ներկայացնում է ձեռնարկության պարտավորությունների ծածկման աստիճանը այնպիսի ակտիվներով, որոնց դրամական միջոցների վերածելու ժամկետը համապատասխանում է. պարտավորությունների մարման ժամկետը.

Ձեռնարկության ֆինանսական կայունության կարևոր բաղադրիչներից մեկը արտադրության զարգացման համար անհրաժեշտ ֆինանսական ռեսուրսների առկայությունն է: Ֆինանսական ռեսուրսներն իրենք կարող են բավարար չափով գոյանալ միայն այն դեպքում, եթե ձեռնարկությունն արդյունավետ գործի` ապահովելով շահույթ: Շուկայական տնտեսության պայմաններում շահույթի աճն է, որ ստեղծում է ֆինանսական հիմք ինչպես ընթացիկ գործունեության ինքնաֆինանսավորման, այնպես էլ ընդլայնված վերարտադրության իրականացման համար: Օգտագործելով շահույթը՝ ձեռնարկությունը ոչ միայն մարում է իր պարտավորությունները բյուջեի, բանկերի, ապահովագրական ընկերությունների և այլ ձեռնարկությունների ու կազմակերպությունների նկատմամբ, այլև միջոցները ներդնում է կապիտալ ծախսերում։ Միևնույն ժամանակ, ֆինանսական կայունության հասնելու և պահպանելու համար կարևոր է ոչ միայն շահույթի բացարձակ մեծությունը, այլև դրա մակարդակը ձեռնարկության ներդրված կապիտալի կամ ծախսերի նկատմամբ, այսինքն. շահութաբերություն (շահութաբերություն): Շահութաբերության մեծությունն ու դինամիկան բնութագրում են ձեռնարկության բիզնես գործունեության աստիճանը և նրա ֆինանսական բարեկեցությունը:

Ձեռնարկության կայունության ամենաբարձր ձևը փոփոխվող ներքին և արտաքին միջավայրում զարգանալու նրա կարողությունն է: Դա անելու համար ձեռնարկությունը պետք է ունենա ֆինանսական ռեսուրսների ճկուն կառուցվածք և, անհրաժեշտության դեպքում, կարողանա ներգրավել փոխառու միջոցներ, այսինքն. լինել վարկունակ. Ձեռնարկությունը վարկունակ է, եթե ունի վարկ ստանալու նախադրյալներ և հնարավորություն՝ արագ մարելու շահույթից և այլ ֆինանսական ռեսուրսներից ստացված տոկոսները:

Վարկունակությունը սերտորեն կապված է ձեռնարկության ֆինանսական կայունության հետ: Այն բնութագրվում է նրանով, թե որքան ճշգրիտ (այսինքն՝ ժամանակին և ամբողջությամբ) ձեռնարկությունը մարում է նախկինում ստացված վարկերը, արդյոք այն ունի՞ կարողություն, անհրաժեշտության դեպքում, մոբիլիզացնել միջոցները տարբեր աղբյուրներից և այլն: Բայց հիմնականը, որը որոշում է վարկունակությունը, ձեռնարկության ընթացիկ ֆինանսական վիճակն է, ինչպես նաև դրա փոփոխության հնարավոր հեռանկարները։ Եթե ընկերության շահութաբերությունը նվազում է, այն դառնում է պակաս վարկունակ: Ձեռնարկության ֆինանսական վիճակի վատթարացման փոփոխությունը շահութաբերության անկման պատճառով կարող է հանգեցնել նաև ավելի ծանր հետևանքներին՝ միջոցների սղության պատճառով՝ վճարունակության և իրացվելիության նվազում: Դրամական ճգնաժամի առաջացումը հանգեցնում է նրան, որ ձեռնարկությունը վերածվում է «տեխնիկապես անվճարունակի», և դա արդեն կարելի է համարել սնանկության ճանապարհի առաջին քայլը և պատճառ հանդիսանալ պարտատերերի համար համապատասխան իրավական գործողությունների համար։

15. «Նովոչերկասկ քաղաքի տարածքում հողի հարկի մասին կանոնակարգը» հաստատելու մասին՝ Նովոչերկասկի քաղաքային դումայի 21.10.2005թ. Թիվ 54 խմբ. հունիսի 30-ի Նովոչերկասկի քաղաքային դումայի 2006 թ. թիվ 148, 05.12.2006թ. Թիվ 201 // Novocherkassk Gazette. 2005. No. 43 (802). P.14.

16. Ռուսաստանի Դաշնության օրենսդրական ակտերում փոփոխությունների և Ռուսաստանի Դաշնության որոշ օրենսդրական ակտերի անվավեր ճանաչելու մասին «Կազմակերպության ընդհանուր սկզբունքների մասին» դաշնային օրենքում փոփոխությունների և լրացումների մասին դաշնային օրենքների ընդունման հետ կապված. Ռուսաստանի Դաշնության հիմնադիր սուբյեկտների պետական իշխանության օրենսդիր (ներկայացուցչական) և գործադիր մարմինները» և «Ռուսաստանի Դաշնությունում տեղական ինքնակառավարման կազմակերպման ընդհանուր սկզբունքների մասին». Ռուսաստանի Դաշնության 2004 թվականի օգոստոսի 22-ի թիվ 122-FZ օրենքը // Ռուսաստանի Դաշնության օրենսդրության ժողովածու. 2004. Թիվ 35. Արվեստ. 3607 թ.

17. Սազոնով Ս.Պ., Զավյալով Դ.Յու. Բնակարանային և կոմունալ ծառայություններ. խնդիրներ և լուծումներ // Ֆինանսներ. 2006. Թիվ 1. P.19-21.

18. «Տարածաշրջաններում բնակարանային և կոմունալ ծառայությունների բարեփոխման տնտեսական խնդիրները» վերլուծական զեկույցի նախագիծ // Ռուսաստանի Դաշնության Դաշնային ժողովի Դաշնության խորհրդի վերլուծական տեղեկագիր: 2004. Թիվ 14(234). P.4-42 [Էլեկտրոնային ռեսուրս]: Մուտքի ռեժիմ http://concil.gov.ru/inf_sl/inf_iau/iau.htm:

19. Կլիմանտովա Գ.Ի. Տեղեկատվական և վերլուծական նյութ «Բնակարանային և կոմունալ բարեփոխումների սոցիալական հետևանքները» // Ռուսաստանի Դաշնության Դաշնային ժողովի Դաշնության խորհրդի վերլուծական տեղեկագիր. 2004. Թիվ 14(234). P.97-111 [Էլեկտրոնային ռեսուրս]: Մուտքի ռեժիմ http://concil.gov.ru/inf_sl/inf_iau/iau.htm:

JEL դասակարգիչի կոդերը՝ G21

ՎԱՐԿԱՌՈՒ ԸՆԿԵՐՈՒԹՅԱՆ ՎԱՐՏԱՎՈՐՈՒԹՅԱՆ ԳՆԱՀԱՏՈՒՄ

ՊՈԼՏԱՎԱՍԿԻ Դ.Ե.

Պոլտավսկի Դ.Ե. Հարավային դաշնային համալսարան, տնտեսագիտության ֆակուլտետի ուսանող, [էլփոստը պաշտպանված է]

Բանկի ֆինանսական կայունությունը պետք է ապահովվի ներքին և արտաքին շուկաներում գործընկերների որակյալ ընտրությամբ: Նման ընտրություն կատարելու ամենակարևոր միջոցը հաճախորդի վարկունակության վերլուծությունն է, որը թույլ է տալիս գնահատել հաճախորդի կողմից իր պարտավորությունների կատարման հավանականությունը և կայացնել համապատասխան կառավարման որոշումներ:

Բանալի բառեր. հաճախորդի վարկունակություն; հաճախորդի վարկունակության գնահատում; սեփական կապիտալի հարաբերակցությունը; արագ հարաբերակցություն; ընթացիկ հարաբերակցությունը; սեփական շրջանառու միջոցների առկայության գործակիցը. արտադրանքի շահութաբերություն; ձեռնարկության շահութաբերություն; վարկային վարկանիշի դաս; բիզնես ռիսկ; ֆինանսական մոնիտորինգ

Ռուսաստանի տնտեսությունում տեղի ունեցող փոփոխությունները զգալիորեն փոխում են բանկերի հարաբերությունները տնտեսվարող սուբյեկտների՝ ձեռնարկությունների, կազմակերպությունների և այլ բանկերի հետ։ Բանկերը որպես առևտրային կազմակերպություններ, որոնց հիմնական գործառնություններն են վարկավորումը, հաշվարկային, ավանդային և կանխիկ գործարքները, դրանք իրականացնելիս իրականացնում են ռիսկերի լայն տեսականի. և այլն: Բանկային գործառնությունների բարձր ռիսկայնությունը հիմնականում կապված է իր հաճախորդների պայմանների և գործունեության հետ:

Վարկառուի վարկունակությունը գնահատելու համար օգտագործվում են հետևյալ գործակիցները՝ ընթացիկ իրացվելիություն, արագ (գործառնական) իրացվելիություն, պաշարների շրջանառության արդյունավետություն, դեբիտորական պարտքերի շրջանառության արդյունավետություն, հիմնական կապիտալի շրջանառության արդյունավետություն, ակտիվների շրջանառության արդյունավետություն, բոլոր պարտքային պարտավորությունների հարաբերակցությունը (կարճաժամկետ և երկարաժամկետ) և ակտիվներ, բոլոր պարտքային պարտավորությունների հարաբերակցությունը սեփական կապիտալին, ընդհանուր պարտքի հարաբերակցությունը սեփական կապիտալին, երկարաժամկետ պարտքի հարաբերակցությունը հիմնական միջոցներին: Վարկային հաստատությունների առջեւ մշտապես խնդիր է դրված ընտրել ցուցանիշներ՝ որոշելու վարկառուի կարողությունը՝ կատարել իր պարտավորությունները՝ վարկի ժամանակին և ամբողջական մարման համար:

Այսօր այս խնդիրը հատկապես սրվել է։ Ռիսկերը փոխակերպելու բանկերի ընդհանուր տնտեսական գործառույթը զգալիորեն թուլացել է։ Առևտրային բանկերի վարկավորման գործունեությունը բարդանում է նրանցից շատերի վարկունակության գնահատման ապացուցված մեթոդաբանության և հաճախորդների ֆինանսական վիճակի ամբողջական վերլուծության համար տեղեկատվական անբավարար բազայի բացակայության պատճառով: Միջին և փոքր բանկերի մեծ մասն ընդհանրապես չունի համապատասխան վերլուծական ապարատ և կապ չի պահպանում հատուկ տեղեկատվական, վերլուծական և խորհրդատվական ծառայությունների հետ, որոնց տեղեկատվությունը թույլ է տալիս ճշգրիտ գնահատել վարկառուների վարկունակությունը։

Առևտրային բանկի հաճախորդի վարկունակությունը վարկառուի կարողությունն է ամբողջությամբ և ժամանակին մարելու իր պարտքային պարտավորությունները (հիմնական և տոկոսներ): Արևմտյան բանկային պրակտիկայում վարկունակությունը մեկնաբանվում է որպես թողարկված պարտավորությունը ժամանակին մարելու ունակության հետ համատեղ: «Վարկունակություն» հասկացությունն արտացոլում է վարկառուի իրավական կարգավիճակը, նրա հեղինակությունը և տնտեսական վճարունակությունը: Հետևաբար, հաճախորդ (վարկի վարկառու) ընտրելիս անհրաժեշտ է հաստատել նրա իրավական կարգավիճակը, գնահատել վարկառուի հեղինակությունը նախկինում ունեցած պարտավորությունների հետ կապված և վերլուծել նրա տնտեսական վճարունակությունը:

Վարկառուի վարկունակությունը, ի տարբերություն նրա վճարունակության, չի գրանցում անցած ժամանակահատվածի կամ որևէ ամսաթվի չվճարումները, սակայն կանխատեսում է մոտ ապագայում պարտքը մարելու հնարավորությունը: Անցյալի անվճարունակության աստիճանը ֆորմալ ցուցանիշներից մեկն է, որի վրա հիմնվում է հաճախորդի վարկունակությունը գնահատելիս: Եթե վարկառուն ունի ժամկետանց պարտք, և մնացորդը իրացվելի է, և սեփական կապիտալի չափը բավարար է, ապա նախկինում բանկին վճարումների միանգամյա ուշացումը հիմք չէ եզրակացնելու, որ հաճախորդը վարկունակ չէ: Վարկառու հաճախորդները թույլ չեն տալիս երկարաժամկետ չվճարումներ կատարել բանկին, մատակարարներին կամ բյուջեին:

Հաճախորդի վարկունակության մակարդակը ցույց է տալիս բանկի անհատական ռիսկայնության աստիճանը՝ կապված տվյալ վարկառուին կոնկրետ վարկ տրամադրելու հետ: Վարկառուների մոնիտորինգի, նրանց վարկունակությունը որոշելու և վարկերի նպատակային օգտագործումը վերահսկելու համար առևտրային բանկերն իրականացնում են ֆինանսական մոնիտորինգ:

Ձեռնարկությունների վարկունակության գնահատումը հիմնված է հաշվեկշռի փաստացի տվյալների, շահույթի և վնասի մասին հաշվետվությունների, վարկային հայտի, հաճախորդի և նրա ղեկավարների պատմության մասին տեղեկատվության վրա: Վարկունակությունը գնահատելիս օգտագործվում է ֆինանսական գործակիցների համակարգ, դրամական միջոցների հոսքերի վերլուծություն և բիզնես ռիսկ:

Վարկային շուկայի զարգացման ներկա փուլում վարկունակության վերլուծության ժամանակ անհրաժեշտ են ինչպես տեսական, այնպես էլ վիճակագրական լուրջ հետազոտություններ և համաշխարհային փորձի իմացություն:

Համաշխարհային և ռուսական բանկային պրակտիկայում վարկառուի վարկունակությունը գնահատելու համար օգտագործվում են տարբեր ֆինանսական գործակիցներ: Նրանց ընտրությունը որոշվում է բանկի հաճախորդների բնութագրերով, ֆինանսական դժվարությունների հնարավոր պատճառներով և բանկի վարկային քաղաքականությամբ: Օգտագործված գործակիցները կարելի է բաժանել երեք խմբի.

Իրացվելիության գործակիցներ;

Սեփական միջոցների առկայության հարաբերակցությունը;

Շրջանառության և շահութաբերության ցուցանիշներ.

Գնահատման հիմնական ցուցանիշները հետևյալ գործակիցներն են.

Սեփական կապիտալի հարաբերակցությունը K, որքան բարձր է փոխառու միջոցների մասնաբաժինը (կարճաժամկետ և երկարաժամկետ) և որքան ցածր է սեփական կապիտալի մասնաբաժինը, այնքան ցածր է հաճախորդի վարկունակության դասը: Սակայն վերջնական եզրակացությունը արվում է միայն շահութաբերության գործակիցների դինամիկան հաշվի առնելով։

Միջանկյալ ծածկույթի գործակիցը (արագ իրացվելիության հարաբերակցություն) K2-ը հաշվարկվում է որպես իրացվելի ակտիվների և ընթացիկ պարտավորությունների հարաբերակցություն: Իրացվելի ակտիվները ներկայացնում են ընթացիկ պարտավորությունների այն մասը, որը համեմատաբար արագ վերածվում է պարտքի մարման պատրաստ կանխիկի: Համաշխարհային բանկային պրակտիկայում իրացվելի ակտիվները ներառում են դրամական միջոցներ և դեբիտորական պարտքեր, իսկ ռուսական պրակտիկայում դրանք ներառում են նաև արագ վաճառվող պաշարների մի մասը: Օգտագործելով արագ իրացվելիության հարաբերակցությունը՝ կարող եք կանխատեսել վարկառուի կարողությունը՝ արագորեն կանխիկ միջոցները շրջանառությունից ազատելու՝ բանկի պարտքը ժամանակին մարելու համար:

Ընթացիկ իրացվելիության հարաբերակցությունը (ընդհանուր ծածկույթի գործակիցը) K3 ներառում է ընթացիկ ակտիվների համեմատություն, այսինքն. Հաճախորդին հասանելի միջոցները տարբեր ձևերով (կանխիկ, անհապաղ մարման ժամկետով զուտ դեբիտորական պարտքեր, պաշարների ինքնարժեք և այլ ակտիվներ), ընթացիկ պարտավորություններով, այսինքն. անհապաղ մարման ամսաթվերով պարտավորություններ (վարկեր, մատակարարների նկատմամբ պարտքեր, օրինագծեր, բյուջե, աշխատողներ և աշխատողներ): Եթե պարտքային պարտավորությունները գերազանցում են հաճախորդի դրամական միջոցները, ապա վերջինս համարվում է ոչ վարկունակ: Այստեղից էլ գործակցի տրված ստանդարտ մակարդակները։ Գործակիցի արժեքը, որպես կանոն, չպետք է պակաս լինի մեկից։ Բացառություն է թույլատրվում միայն շատ արագ կապիտալի շրջանառություն ունեցող բանկի հաճախորդների համար։

K4 գործակիցը բնութագրում է կազմակերպության ընթացիկ գործունեության համար անհրաժեշտ սեփական շրջանառու միջոցների առկայությունը և պատկերացում է տալիս կազմակերպության շրջանառու միջոցների այն մասի մասին, որը կախված չէ կարճաժամկետ պարտավորություններից:

Արտադրանքի շահութաբերությունը (կամ վաճառքի վերադարձը) K5-ը բնութագրում է շահութաբերությունը արտադրության ծախսերի մեկ միավորի համար ապրանքների վաճառքի գործընթացում հիմնական գործունեությունից: K6 ձեռնարկության շահութաբերությունը բնութագրում է ձեռնարկության արդյունավետությունը, առկա կապիտալի ռացիոնալ օգտագործումը և սահմանվում է որպես զուտ շահույթի հարաբերակցություն ակտիվներին կամ սեփական կապիտալին:

Ցուցանիշների դասակարգումը կախված դրանց իրական արժեքներից ներկայացված է ստորև բերված աղյուսակում:

Ռոստովի պետական համալսարանի տնտեսական տեղեկագիր F 2008 Հատոր 6 No 3 Մաս 2

Ռոստովի պետական համալսարանի տնտեսական տեղեկագիր F 2008 Հատոր 6 No 3 Մաս 2

Աղյուսակ 1

Վարկունակության գնահատման ֆինանսական ցուցանիշներ.__________________________

K1 0.5 և բարձր 0.1-0.5 0.1-ից պակաս

K2 0.8 և բարձր 0.5-0.8 0.5-ից պակաս

Kz 1.5 և ավելի բարձր 1.0-1.5 պակաս, քան 1.0

Բացառությամբ առևտրային ձեռնարկությունների և լիզինգային ընկերությունների 0.4 և բարձր 0.25-0.4 0.25-ից պակաս.

Առևտրային ձեռնարկությունների և լիզինգային ընկերությունների համար 0.25 և բարձր 0.15-0.25 0.15-ից պակաս.

K5 0.1 և ավելի քիչ, քան 0.10 nerentab:

Kb 0,06 և ավելի քիչ, քան 0,06 ոչ վարձակալված:

5-րդ կետերի գումարը հաշվարկելու բանաձևը հետևյալն է.

5 = 0.1 K, + 0.1 K2 + 0.4 Kb + 0.2 KA + OD 5 K5 + 0.1 K6

Սահմանված է վարկունակության երեք դաս՝ առաջին կարգի վարկառուներ, որոնց վարկավորումը կասկածից վեր է. Երկրորդ կարգի վարկառուների վարկավորումը պահանջում է հավասարակշռված մոտեցում. Երրորդ կարգի վարկառուների վարկավորումը կապված է ռիսկի ավելացման հետ:

Վարկունակության դասը որոշվում է վեց հիմնական ցուցանիշների միավորների հանրագումարի, որակական ռիսկի վերլուծության, ինչպես նաև լրացուցիչ ցուցանիշների գնահատման հիման վրա, որոնք հաշվի են առնվում ձեռնարկությանը վարկ տրամադրելու մասին որոշում կայացնելիս:

5 միավորը ազդում է վարկային վարկանիշի դասի վրա հետևյալ կերպ. Վարկունակության առաջին դասի համար՝ 5 = 1,25 կամ ավելի քիչ: Այս դասում ընդգրկվելու նախապայման է K5 գործակցի արժեքը վարկունակության առաջին դասի համար սահմանված մակարդակում: Երկրորդ կրեդիտ դասի համար միավորի արժեքը 1,25-ի սահմաններում է< Б < 2,35. . Обязательным условием отнесения к данному классу является значение коэффициента К5 на уровне, установленном не ниже чем для второго класса кредитоспособности. В случае третьего класса - значение 5 > 2,35.

Այս ֆինանսական գործակիցները կարող են հաշվարկվել փաստացի հաշվետվության տվյալների կամ պլանավորված ժամանակաշրջանի կանխատեսվող արժեքների հիման վրա:

Կայուն տնտեսության կամ փոխառուի համեմատաբար կայուն վիճակում, նրա ապագա վարկունակության գնահատումը կարող է հիմնված լինել անցյալ ժամանակաշրջանների փաստացի կատարողականի վրա: Արտասահմանյան պրակտիկայում նման փաստացի ցուցանիշները վերցվում են առնվազն երեք տարի: Այս դեպքում վարկունակության գործակիցների հաշվարկման հիմք է հանդիսանում պաշարների, դեբիտորական և կրեդիտորական պարտքերի, բանկային և բանկային հաշիվներում եղած միջոցների միջին տարեկան (եռամսյակ, կիսամյակ) մնացորդները, բաժնետիրական կապիտալի չափը (լիազորված ֆոնդ), սեփական կապիտալ և այլն:

Անկայուն տնտեսության պայմաններում (օրինակ՝ արտադրության անկում), գնաճի բարձր տեմպերը, անցյալ ժամանակաշրջանների փաստացի ցուցանիշները չեն կարող միակ հիմքը լինել հաճախորդի՝ ապագայում իր պարտավորությունները, ներառյալ բանկային վարկերը, մարելու կարողությունը գնահատելու համար: Այս դեպքում կամ կանխատեսման տվյալները պետք է օգտագործվեն այդ գործակիցները հաշվարկելու համար, կամ ձեռնարկության վարկունակության գնահատման դիտարկված մեթոդը կհամալրվի այլ վերլուծություններով, օրինակ՝ բիզնես ռիսկի վերլուծություն վարկի տրամադրման պահին և կառավարման գնահատում.

Համեմատաբար երկարաժամկետ (մեկ տարի և ավելի) վարկեր տրամադրելիս հաճախորդից, ի լրումն անցյալ ժամանակաշրջանների հաշվետվությունների, անհրաժեշտ է նաև ստանալ հաշվեկշռի, եկամտի, ծախսերի և շահույթի կանխատեսումներ՝ համապատասխան ժամանակաշրջանի համար: վարկի ժամկետը. Կանխատեսումը սովորաբար հիմնված է վաճառքից եկամտի աճի (նվազման) տեմպերի պլանավորման վրա և մանրամասնորեն հիմնավորվում է հաճախորդի կողմից:

Վարկառուի վարկունակությունն ավելի ամբողջական գնահատելու համար իրականացվում է բիզնես ռիսկի վերլուծություն՝ պայմանավորված նրանով, որ վարկառուի միջոցների շրջանառությունը չի կարող ավարտվել ժամանակին և ակնկալվող էֆեկտով: Տնտեսական անկայունության պայմաններում բիզնեսի ռիսկի վերլուծությունը վարկի տրամադրման պահին զգալիորեն լրացնում է հաճախորդի վարկունակության գնահատումը` օգտագործելով գործոններ, որոնք որոշվում են անցյալ հաշվետու ժամանակաշրջանների փաստացի տվյալների հիման վրա:

Առևտրային բանկի կողմից բիզնես ռիսկի գնահատումը կարող է ձևակերպվել և իրականացվել գնահատման համակարգի միջոցով, երբ յուրաքանչյուր բիզնես ռիսկի գործոն գնահատվում է միավորներով: Այսպիսով, եթե մատակարարների թիվը երեքից ավելի է, ապա ռիսկը գնահատվում է 10 միավորով; եթե կան երկու մատակարարներ՝ 5 միավոր; մեկ մատակարար՝ 1 միավոր։

Մրցակցության մակարդակը գնահատվում է հետևյալ կերպ. Եթե մրցակցություն չկա, ապա դրա մակարդակը գնահատվում է 40 միավոր։ Օլիգոպոլիստական շուկայում այն 20 միավոր է, կատաղի մրցակցության դեպքում, որն օգնում է նվազեցնել գները և խթանել ապրանքը՝ 40 միավոր; միաձուլումների և ձեռքբերումների հետ կատաղի մրցակցության դեպքում՝ 10 միավոր. մոնոպոլիզացված շուկայում՝ 0 միավոր; եթե շուկան հնարավոր չէ օբյեկտիվ գնահատել՝ 5 միավոր.

Հաշվի է առնվում բիզնեսի արդյունաբերության կայունությունը: Արդյունաբերության մեջ, որը զարգանում է արագացված տեմպերով, բիզնես ռիսկը գնահատվում է 20 միավորով. կայուն զարգացող արդյունաբերությունում `10 միավոր; Արդյունաբերության մեջ արտադրության լճացման դեպքում ռիսկը գնահատվում է 0 միավոր։ Ձեռնարկության վարկային պատմությունն ազդում է վարկունակության գնահատման վրա հետևյալ կերպ՝ 10 միավոր դրական վարկային պատմություն.

վարկային պատմության բացակայություն - 5 միավոր; բացասական վարկային պատմություն՝ 0 միավոր։ Հաճախորդի դրական գործարար համբավը գնահատվում է 10 միավորով, բացասականը՝ 0 միավորով: Եթե տարածաշրջանում կամ երկրում տնտեսական իրավիճակի վատթարացման վտանգ չկա՝ 5 միավոր, եթե կա ռիսկ՝ 0 միավոր։

Բիզնես ռիսկի գնահատման համանման մոդելը կիրառվում է այլ չափանիշների հիման վրա: Յուրաքանչյուր չափանիշի համար տրվում են միավորներ և ամփոփվում: Որքան բարձր է միավորը, այնքան ցածր է ռիսկը և մեծ է գործարքը կանխատեսված էֆեկտով ավարտելու հավանականությունը, ինչը թույլ կտա վարկառուին ժամանակին մարել իր պարտքային պարտավորությունները:

Թվարկված բիզնես ռիսկի գործոնները պարտադիր կերպով հաշվի են առնվում, երբ բանկը մշակում է վարկի հայտի ստանդարտ ձևեր և վարկ տրամադրելու հնարավորության տեխնիկատնտեսական հիմնավորումներ:

Վարկառուի վարկունակությունը գնահատելու լրացուցիչ ցուցանիշները կարող են ներառել.

Կառավարման գնահատում (առավելագույն միավորներ՝ 30);

Վարկառուի հետ Բանկի գործարար հարաբերությունների տևողությունը.

1) մեկ տարուց ավելի` 15 միավոր.

2) մեկ տարուց պակաս` 5 միավոր.

Վարկառուի նշանակությունը տարածաշրջանային մասշտաբով (առավելագույն միավորների քանակը՝ 30);

Պլանավորված կամ սեզոնայնության պատճառով ստացված կորուստները (5 միավորից ոչ ավելի):

Լրացուցիչ ցուցանիշները թույլ են տալիս միայն հաստատել բանկի որոշումը՝ հիմնվելով ֆինանսական ցուցանիշների և բիզնես ռիսկերի գնահատման վրա:

Համաձայն «Դոնրեչֆլոտ» ԲԲԸ-ի 2006 թվականի հուլիսի 1-ի հաշվեկշռի, մենք կգնահատենք նրա վարկունակությունը վերը նշված ցուցանիշներով:

Ֆինանսական գործակիցներ.

1) սեփական կապիտալի հարաբերակցությունը K1 = 1,13;

2) ծածկույթի միջանկյալ գործակից (արագ իրացվելիություն) K2 = 1,43;

3) ընթացիկ իրացվելիության գործակից (ընդհանուր ծածկույթի գործակից) K3 = 1,56;

4) սեփական կապիտալի հարաբերակցությունը K4 = 0,1;

5) արտադրանքի շահութաբերություն (կամ վաճառքի շահութաբերություն) K5 = - 0,51;

6) ձեռնարկության շահութաբերությունը K6 = - 0,37.

Հարկ է նշել, որ վերլուծված ձեռնարկության կրած վնասները կրում են սեզոնային բնույթ, ինչը արտացոլվում է նրա վարկունակության վերջնական գնահատման մեջ: 5

Այսպիսով, «Դոնրեչֆլոտ» ԲԲԸ-ն, ըստ կուտակված միավորների (5 = 0,1625), պատկանում է վարկունակության առաջին դասին։ Բայց քանի որ 5-ը պատկանում է 3-րդ կատեգորիային, քանի որ ձեռնարկությունը անշահավետ է, այն պետք է դասակարգվի որպես վարկունակության դաս 3։ Վարկ տրամադրելը բանկի համար կապված է ռիսկի բարձրացման հետ։

Բիզնես ռիսկի գնահատականով ընկերությունը ստանում է 75 միավոր։ Այն ունի 3-ից ավելի մատակարար, ապրանքներ է վաճառում օլիգոպոլիստական շուկայում, արդյունաբերությունը զարգանում է արագացված տեմպերով, ունի դրական վարկային պատմություն, դրական գործարար համբավ՝ տարածաշրջանում տնտեսական իրավիճակի վատթարացման վտանգի բացակայությամբ։

Լրացուցիչ ցուցանիշների գնահատումը հաստատում է ընկերության բիզնեսի կայունությունը, ինչի մասին վկայում են այնպիսի գործոններ, ինչպիսիք են ընկերության ղեկավարության բարձր մակարդակը (26 միավոր), ընկերության երկարաժամկետ հարաբերությունները բանկի հետ (15 միավոր), որը հանդիսանում է ընկերության առաջատարներից մեկը։ դիրքերը տարածաշրջանային շուկայում (23 միավոր), ստացված կորուստների սեզոնայնությունը (5 միավոր):

Ֆինանսական ցուցանիշների, բիզնես ռիսկի, ինչպես նաև լրացուցիչ ցուցանիշների ստացված գնահատականների հիման վրա կարելի է եզրակացնել, որ այս ձեռնարկությանը հնարավոր է վարկ տրամադրել բարձրորակ ֆինանսական մոնիտորինգ իրականացնելիս՝ ստացված կորուստների սեզոնայնությունը հաստատելու համար։ ձեռնարկության կողմից ապրանքների վաճառքից, ինչպես նաև գնահատել ձեռնարկության ընթացիկ ֆինանսական վիճակը, ստացված վարկը և դրա դիմաց տոկոսները ժամանակին մարելու նրա կարողությունը:

Ֆինանսական մոնիտորինգը ձեռնարկության ֆինանսական և տնտեսական վիճակի մշտական, համակարգված, մանրամասն ընթացիկ դիտարկում է, որը թույլ է տալիս գնահատել գումար վաստակելու նրա կարողությունը պահանջվող ծախսերը կատարելու համար անհրաժեշտ չափով և ժամկետներում, ինչը թույլ է տալիս որոշել. բանկին սպառնացող սպառնալիքների տնտեսական հզորությունը.

Ֆինանսական վիճակի գնահատման և վարկառուի վարկունակությունը որոշելու նպատակով վարկի տրամադրման ընթացքում վարկառուն պարտավոր է բանկին տրամադրել հաշվեկշիռներ, շահույթի և վնասի մասին հաշվետվություններ, դրամական միջոցների հոսքերի հաշվետվություններ, դեբիտորական և կրեդիտորական պարտքերի բաշխում. տեղեկատվություն բոլոր վարկերի և փոխառությունների վերաբերյալ: Դրանց վերլուծությունը և համեմատությունը անցյալի հաշվետվությունների հետ թույլ է տալիս բացահայտել առաջացող վտանգները:

Վարկառուի վարկունակությունը ստուգելու համար նպատակահարմար է օգտագործել ֆինանսական մոնիտորինգի հետևյալ մեթոդները. Ամենապարզ ճանապարհը անալոգիայի մեթոդն է: Ուսումնասիրվող բիզնեսի շրջանառության և շահութաբերության միջին արժեքները գնահատելու համար անհրաժեշտ է իմանալ նմանատիպ բիզնես կառուցվածք ունեցող մի քանի նմանատիպ ձեռնարկություններ: Այս մեթոդը թույլ է տալիս համեմատել նույն բիզնես ոլորտում վարկառուների կատարողականը:

Մեկ այլ մեթոդ է հաշվարկման մեթոդը, որը հիմնված է անուղղակի նշանների վրա: Եթե հայտնի է ընկերության արտադրական հզորությունը, ապա, իմանալով կարողությունների օգտագործման արդյունաբերության միջին տոկոսը, հաշվի առնելով արտադրության սեզոնային գործոնը և ընկերության դիրքը շուկայում, կարելի է հաշվարկել հասույթի և ակնկալվող շահութաբերության հերթականությունը:

Ռոստովի պետական համալսարանի տնտեսական տեղեկագիր F 2008 Հատոր 6 No 3 Մաս 2

Ռոստովի պետական համալսարանի տնտեսական տեղեկագիր F 2008 Հատոր 6 No 3 Մաս 2

Այս կերպ ստացված արդյունքները պետք է համեմատվեն ֆինանսական ցուցանիշների համակարգի միջոցով վարկունակության գնահատման արդյունքների հետ։ Էական շեղումները կարող են վկայել ինչպես սխալների վերլուծության, այնպես էլ վարկառուի կողմից տրամադրված տեղեկատվության անարժանահավատության մասին:

Ապագա ժամանակաշրջանների ցուցանիշների կանխատեսումները հիմնավորելու համար կարող եք օգտագործել ինտերպոլացիայի մեթոդը: Օգտագործելով ձեռնարկության տվյալները, իմանալով արդյունաբերության միջին տնտեսական ցուցանիշները և շուկայի աճի ցուցանիշները, հաշվարկեք եկամուտների կանխատեսման արժեքները:

Վերահսկողության ծրագիրը կախված է վարկառուի մասնագիտացումից և վարկունակության գնահատման ընդունված մեթոդներից: Կարելի է տարբերակված մոտեցում կիրառել՝ ամենահուսալի վարկերը ստուգվում են եռամսյակը մեկ, մինչդեռ խնդրահարույց վարկերը պահանջում են մշտական վերլուծություն և մոնիտորինգ։ Ամեն դեպքում, ֆինանսական մոնիտորինգը ենթադրում է վարկառուի հետ տեղի ունեցող բոլոր փոփոխությունների վերաբերյալ հուսալի և ժամանակին տեղեկատվության առկայություն:

Այսպիսով, վարկառուի վարկավորման գործընթացի օբյեկտիվ առանձնահատկությունը տրված վարկի չվերադարձման որոշակի ռիսկն է: Վարկային ռիսկերի կառավարման ամենաարդյունավետ մեխանիզմը օգտագործում է վարկառուի վարկունակությունը և վարկային գործառնությունների հետ կապված ռիսկերի ամբողջությունը որոշելու գործիքների համակարգը՝ բացահայտելով տնտեսական և մաթեմատիկական մոդելը, որը թույլ է տալիս գնահատել վարկառուի կանխատեսվող ֆինանսական վիճակը վարկավորման պատրաստման փուլում: նրան վարկ տալու մասին որոշումը

ԳՐԱԿԱՆՈՒԹՅՈՒՆ

1. Կետովա Ն.Պ. Հիմնական կապիտալի նորացում. հնարավորությունների վերլուծություն և գնահատում // Ռոստովի պետական համալսարանի տնտեսական տեղեկագիր. Թիվ 1. 2003 թ.

2. Լավրուշին Օ.Ի. Բանկային գործ. M.: KnORUS, 2006:

3. Ռուսաստանի հարավային տարածաշրջանում խնայողությունների զարգացման նոր միտումներ. Շաբ. գիտական tr. / Բարձրություն. պետություն էկոն. համալսարան Ռոստով n/d, 2007 թ.

4. Ռուսանով Յու.Յու., Ռազինա Օ.Մ. Փոքր և միջին բիզնեսի վարկավորման ռիսկերի գնահատման մեթոդիկա // Բանկային գործ. Թիվ 6. 2007 թ.