ОПРЕДЕЛЕНИЕ

Работен лост(оперативен или производствен ливъридж) - показател, който отразява превишението на темпа на растеж на печалбата над темпа на растеж на приходите на компанията.

Целта на функционирането на всяка компания е увеличаване на печалбите от продажби, в т.ч чиста печалба, които трябва да бъдат насочени към максимизиране на производителността и растежа финансова ефективност(стойност) на предприятието.

Формулата за оперативен ливъридж ви дава възможност да управлявате печалбите от продажби в бъдеще, като планирате приходите в бъдеще.

Основните фактори, влияещи върху обема на приходите са:

- цени на продуктите,

- Променливи разходи, които се променят в зависимост от промените в обема на производството;

- Фиксирани разходи, които не зависят от производствените обеми.

Целта на всяко предприятие е да оптимизира променливите и постоянните разходи, да коригира ценовата политика, като по този начин увеличи печалбата от продажбата.

Формула за ливъридж

Методологията за изчисляване на формулата за оперативен ливъридж е следната:

ИЛИ \u003d (V - Per.Z) / (V - Per.Z - Constant.Z)

ИЛИ \u003d (V - лента. Z) / P

ИЛИ=VM/P=(P+Cons.Z)/P=1+(Cons.Z/P)

Тук ИЛИ е индикатор за оперативен ливъридж,

B е приходите

Per.Z - променливи разходи,

Post.Z - фиксирани разходи,

P - размерът на печалбата,

VM - брутен марж

Оперативен ливъридж и марж на финансова сигурност

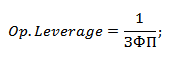

Индикаторът за оперативен ливъридж е пряко свързан с границата на финансова сигурност чрез съотношението:

RR = 1/FFP

Тук OP е работният лост,

ZFP - марж на финансовата сила.

С увеличаване на оперативния ливъридж финансовата сила на компанията намалява, което допринася за нейното приближаване до прага на рентабилност. В тази ситуация компанията не е в състояние да осигури устойчиво финансово развитие. За да се предотврати тази ситуация, се препоръчва постоянно да се наблюдават производствените рискове и тяхното въздействие върху финансовите резултати.

Какво показва лоста за управление

Работният лост може да бъде два вида:

- Ценови оперативен ливъридж, който отразява ценовия риск (въздействието на ценовите промени върху маржовете на печалбата);

- Естественият оперативен ливъридж е производственият риск или зависимостта на печалбата от продукцията.

Високата стойност на индикатора за оперативен ливъридж отразява значително превишение на приходите над печалбата, което показва увеличение на постоянните и променливи разходи.

Увеличението на разходите се дължи на следните причини:

- Модернизация на използваните мощности, увеличаване на производствените площи, увеличаване на броя на производствените работници, въвеждане на иновации и усъвършенстване на технологиите.

- Минимизиране на цените на продуктите, ниски ефективен растежразходи за заплати на нискоквалифицирания персонал, увеличаване на броя на дефектните продукти, намаляване на ефективността на производствените линии и др.

По този начин всички производствени разходи могат да бъдат ефективни, които увеличават производствения и научно-техническия потенциал, както и неефективни, които пречат на развитието на предприятието.

Примери за решаване на проблеми

ПРИМЕР 1

Ливъридж (от английски leverage - действието на лоста).

Производствен (оперативен) ливъридж - съотношението на постоянните и променливите разходи на компанията и това съотношение към оперативните, тоест преди лихви и данъци. Ако делът на постоянните разходи е висок, тогава компанията има високо ниво на производствен ливъридж, докато малко количество производство може да доведе до значителна промянаОперативната печалба.

Действието на оперативния (производствен, икономически) лост се проявява в това, че всяка промяна в приходите от продажби винаги генерира по-силна промяна в печалбата.

Ефект на производствения лост (EPR):

EPR = VM / BP

VM - брутен пределен доход;

BP - балансова печалба.

Че. оперативен ливъридж показва колко се променя балансовата печалба на компанията, когато приходите се променят с 1 процент.

Оперативният лост показва нивото на предприемаческия риск на дадено предприятие: колкото по-голямо е въздействието на производствения лост, толкова по-висока е степента на предприемаческия риск.

Финансов (кредитен) ливъридж - съотношението на заемния и собствения капитал на компанията и влиянието на това съотношение върху нетната печалба. Колкото по-висок е делът на заемния капитал, толкова по-ниска е нетната печалба, поради увеличението на разходите за лихви.

Размерът на съотношението на заемния капитал към собствения капитал характеризира степента на риск, финансова стабилност. Компания с висок ливъридж се нарича финансово зависима компания. Компания, която финансира собствената си само със собствен капитал, се нарича финансово независима компания.

Цената на заемния капитал обикновено е по-малка от допълнителната печалба, която осигурява. Тази допълнителна печалба се добавя към възвръщаемостта на собствения капитал, което ви позволява да увеличите коефициента на рентабилност. Че. има увеличение на възвръщаемостта на собствения капитал, получена чрез използване на кредит, въпреки изплащането на последния.

Това може да се случи само ако търговецът използва заемни средства.

Ефект на финансовия ливъридж (EFF), %:

EGF \u003d (1 - C N) * (RA - C ZK) * ZK / SK

където:

1 - C N - данъчен коректор

R A - C ZK - диференциал

ZK / SK - рамо на лоста

C N - данъчна ставка на дохода, изразена в десетична дроб;

R A - възвръщаемост на активите (или коефициент на възвръщаемост на активите = отношението на брутната печалба към средната стойност на активите),%;

CZK - цената на заемния капитал на активите или средният лихвен процент за заем, %. (за по-точно изчисление можете да вземете среднопретеглената лихва за кредита)

ЗК - средният размер на използвания заемен капитал;

SC - средният размер на собствения капитал.

- Ефективността на използването на заемния капитал зависи от съотношението между възвръщаемостта на активите и лихвения процент по заема. Ако процентът по заема е по-висок от възвръщаемостта на активите, използването на заемен капитал е нерентабилно.

- Ceteris paribus, по-големият финансов ливъридж води до по-голям ефект.

Свързан лост. Тъй като въздействието на оперативния и финансовия ливъридж се увеличава едновременно, все по-малко значимите промени във физическия обем на продажбите и приходите водят до все по-мащабни промени в нетната печалба. Тази теза се изразява във формулата за спрегнатия ефект на оперативния и финансов ливъридж:

P \u003d EGF * EPR

P е нивото на спрегнатия ефект на оперативния и финансов ливъридж.

Формулата за конюгирания ефект на производствения и финансов ливъридж може да се използва за оценка на общото ниво на риск, свързан с предприятието, и определяне на ролята на предприемаческия и финансовия риск при формирането на общото ниво на риск.

Ще анализираме оперативния лост на предприятието и неговото въздействие върху производствените и икономическите дейности, ще разгледаме формулите за изчисляване на цената и естествения ливъридж и ще анализираме неговата оценка с помощта на пример.

Работен лост. Определение

Работен лост (оперативен ливъридж, производствен ливъридж) - показва превишението на темпа на растеж на печалбата от продажби над темпа на растеж на приходите на компанията. Целта на функционирането на всяко предприятие е да увеличи печалбите от продажби и съответно нетната печалба, която може да бъде насочена към повишаване на производителността на предприятието и повишаване на неговата финансова ефективност (стойност). Използването на оперативен ливъридж ви позволява да управлявате бъдещата печалба от продажбите на предприятието, като планирате бъдещи приходи. Основните фактори, които влияят върху размера на приходите са: цена на продукта, променливи, постоянни разходи. Следователно целта на управлението става оптимизирането на променливите и фиксирани цени, регулация ценова политиказа увеличаване на приходите от продажби.

Формула за изчисляване на цена и естествен оперативен ливъридж

|

Формула за изчисляване на ценовия оперативен ливъридж |

Формулата за изчисляване на естествения оперативен ливъридж |

където: Op. ливъридж p - цена оперативен ливъридж; Приходи - приходи от продажби; Нетни продажби - печалба от продажби (оперативна печалба); TVC (Обща сума променлива Разходи)

– общи променливи разходи;TFC (Обща сума фиксирани Разходи) където: Op. ливъридж p - цена оперативен ливъридж; Приходи - приходи от продажби; Нетни продажби - печалба от продажби (оперативна печалба); TVC (Обща сума променлива Разходи)

– общи променливи разходи;TFC (Обща сума фиксирани Разходи)

|

където: Op. leverage n - естествен оперативен ливъридж; Revenue - приходи от продажби; Net Sales - печалба от продажби (оперативна печалба); TFC (Обща сума фиксирани Разходи) - общи постоянни разходи. |

Какво показва лоста за управление?

Ценови оперативен ливъриджотразява ценовия риск, т.е. влиянието на ценовите промени върху размера на печалбата от продажбите. показва производствения риск, т.е. променливостта на печалбата от продажбите в зависимост от обема на продукцията.

Високият оперативен ливъридж отразява значително превишаване на приходите над печалбата от продажби и показва увеличение на постоянните и променливите разходи. Увеличението на разходите може да се дължи на:

- Модернизация на съществуващите мощности, разширяване на производствените мощности, увеличаване производствен персонал, въвеждане на иновации и нови технологии.

- Намаляване на продажните цени на продуктите, неефективно нарастване на разходите за заплати на нискоквалифициран персонал, увеличаване на броя на дефектите, намаляване на ефективността на производствената линия и др. Това води до невъзможност за осигуряване на необходимия обем продажби и в резултат на това намалява границата на финансова сигурност.

С други думи, всички разходи в предприятието могат да бъдат както ефективни, увеличавайки производствения, научния, технологичния потенциал на предприятието, така и обратното, възпрепятствайки развитието.

Оперативен ливъридж. Как производителността влияе на печалбите?

Ефект на оперативен ливъридж

Оперативен (производствен) ефектливъридж се крие във факта, че промяната в приходите на компанията има по-силно въздействие върху печалбата от продажби.

Както можем да видим от горната таблица, основните фактори, влияещи върху размера на оперативния ливъридж, са променливи, постоянни разходи, както и печалба от продажби. Нека разгледаме по-отблизо тези фактори на ливъридж.

фиксирани цени- това са разходи, които не зависят от обема на производството и продажбата на стоките, те на практика включват: наем на производствени площи, заплата управленски персонал, лихва по заем, единни социални данъчни удръжки, амортизация, данъци върху имуществото и др.

Променливи разходи -това са разходи, които варират в зависимост от обема на производството и реализацията на стоките, включват разходите за: материали, компоненти, суровини, гориво и др.

Приходи от продажбизависи преди всичко от обема на продажбите и ценовата политика на предприятието.

Оперативен ливъридж на предприятието и финансови рискове

Оперативният ливъридж е пряко свързан с финансовата сила на предприятието чрез съотношението:

оп. Ливъридж - оперативен ливъридж;

ZPF - марж на финансовата сила.

С нарастването на оперативния ливъридж финансовата сила на предприятието намалява, което го доближава до прага на рентабилност и невъзможност за осигуряване на устойчиво финансово развитие. Следователно компанията трябва постоянно да наблюдава своите производствени рисковеи тяхното финансово въздействие.

Помислете за пример за изчисляване на оперативния ливъридж в Excel. За да направите това, трябва да знаете следните параметри: приходи, печалба от продажби, постоянни и променливи разходи. В резултат на това формулата за изчисляване на цената и естествения оперативен ливъридж ще бъде както следва:

Ценови оперативен ливъридж=B4/B5

Естествен лост за управление=(B6+B5)/B5

Пример за изчисляване на оперативен ливъридж в Excel

Въз основа на ценовия ливъридж е възможно да се оцени влиянието на ценовата политика на компанията върху размера на печалбата от продажбите, така че ако цената на продуктите се увеличи с 2%, печалбата от продажбите ще се увеличи с 10%. И при увеличаване на производствените обеми с 2%, печалбата от продажбите ще се увеличи с 3,5%. По същия начин е вярно обратното, с намаляване на цената и обема, получената стойност на печалбата от продажби ще намалее в съответствие с ливъриджа.

Резюме

В тази статия разгледахме оперативния (производствен) лост, който ни позволява да оценим печалбата от продажбите в зависимост от ценовата и производствената политика на предприятието. Високите стойности на ливъридж увеличават риска от рязко намаляване на печалбите на компанията при неблагоприятна икономическа ситуация, което в резултат може да доближи компанията до точката на рентабилност, когато печалбите са равни на загубите.

Когато съставяте бюджет, си струва да разберете как печалбата на компанията зависи от нейните приходи, как ще се промени с увеличаване или намаляване на продажбите. ключов индикатор, позволяващ да се направи такава прогноза, е оперативният (производствен) лост.

Важно в статията:

- Работен лост. Формула за изчисление

- Изчисляване на производствения ливъридж (оперативен ливъридж)

- Лост за производство

Как да изчислим оперативен ливъридж

Формула. Изчисляване на производствения ливъридж (оперативен ливъридж)

Например, стойност на ливъридж от 10 процента показва, че печалбите се увеличават или намаляват с толкова процента, когато приходите от продажби се увеличат или намалят с 1 процент. Колкото по-висок е производственият ливъридж, толкова по-бързо компанията увеличава печалбите.

Какво влияе върху нивото на производствен ливъридж (ливъридж)

Производственият ливъридж (ливъридж) зависи от - коефициент. Колкото повече фиксирани ценив разходите на компанията, толкова по-висока е тя. Съответно компаниите с нисък производствен ливъридж са доминирани от променливи разходи (вижте как бързо да анализирате разходите).

Струва си да се отбележи, че този показател характеризира, от една страна, възможния темп на растеж на печалбата, от друга страна, скоростта на нейния спад. При , компания с голяма стойност на производствения ливъридж (висок дял) ще може да увеличи печалбите си по-бързо от компания с ниско ниво на този показател. Но в обратната ситуация, когато първата компания падне, тя ще загуби печалби с много по-голям процент. Колкото по-висок е производственият лост, толкова по-силна е зависимостта на компанията от обема на продажбите на продукти (как да се определи критичната точка, вижте).

Какво ниво на производствен ливъридж е оптимално за компанията

За да разберете към каква стойност на производствения лост трябва да се стремите - висока или ниска, трябва да съставите прогноза за бъдещите обеми на продажбите на компанията (вижте как да направите това).

При висок риск от спад на продажбите ниският производствен ливъридж (с други думи, нисък дял на постоянните разходи) е от полза, тъй като при намаляване на продажбите е необходимо да се реши проблемът с минимизиране на загубите на печалба. И обратното, при благоприятни пазарни условия, ръст на обемите на продажбите, високият ливъридж е от полза (с други думи, висок дял на фиксирани, нисък дял на променливи разходи). Тази структура на разходите допринася за максимизиране на печалбата.

Как да оптимизирате производствения ливъридж

Навременното, тоест съотношението на променливите и постоянните разходи, ще помогне за правилното управление на производствения лост на компанията. В същото време е необходимо да се проучи всеки от тях подробно и да се оцени от гледна точка на зависимостта от обема на продажбите (как да се оцени тяхното въздействие върху себестойността, вижте фиг.

Ливъриджът е чувствителността на приходите на фирмата към промените в продажбите. С други думи, ливъриджса еластичности, които свързват промяната в един елемент от дохода, когато се променя друг елемент.

Приходите на даден бизнес могат да бъдат измерени преди и след данъци.

Разграничаване:

- оперативен лост

- финансов ливъридж

- комбиниран лост

Производствен (оперативен) ливъридж.Съотношението на фиксираните към променливите разходи на компанията и въздействието на това съотношение върху оперативната печалба, тоест печалбата преди лихви и данъци. Ако делът на постоянните разходи е голям, тогава компанията има високо ниво на производствен ливъридж. И дори малка промяна в производствените обеми може да доведе до значителна промяна в оперативната печалба.

Работен лост - количествено определянепромени в печалбата в зависимост от промените в обема на продажбите.

Ефект на оперативен ливъридж-- израз на факта, че всяка промяна в приходите от продажби генерира промяна в печалбите. Силата на оперативния ливъридж се изчислява като коефициент на приходите от продажби след възстановяване на променливите разходи към приходите.

Ефект на производствения лост(EPR) показва степента на чувствителност на печалбата от продажби към промените в приходите от продажби. Стойността на EPR нараства неимоверно със спад в производството и приближаването му до прага на рентабилност, при който предприятието работи без печалба. Тоест при тези условия малко увеличение на приходите от продажби генерира многократно увеличение на печалбите и обратно.

Финансов ливъридж (финансов ливъридж)е съотношението на заемния капитал на фирмата към нейните собствени средства, то характеризира стабилността на фирмата. Колкото по-малък е финансовият ливъридж, толкова по-стабилна е позицията. От друга страна, заемният капитал ви позволява да увеличите възвръщаемостта на собствения капитал, т.е. спечелете допълнителна възвръщаемост на собствения капитал.

Индикаторът, отразяващ нивото на допълнителна печалба при използване на заемен капитал, се нарича ефект на финансов ливъридж. Изчислява се по следната формула:

EGF \u003d (1 - Sn) H (KR - Sk) H ZK / SK,

ЕФПГ -- ефектът от финансовия ливъридж,%.

Сн - данъчна ставка на дохода, изразена в десетична дроб.

KR - възвръщаемост на активите (отношението на брутната печалба към средната стойност на активите),%.

Sk -- средният лихвен процент за кредит,%. За по-точно изчисление можете да вземете среднопретеглената лихва за кредита.

ZK -- средният размер на използвания заемен капитал.

SC -- средният размер на собствения капитал.

Ефектът на финансовия ливъридже увеличение на възвръщаемостта на собствения капитал, получено чрез използването на пари на заемвъпреки таксите им.

Финансовият ливъридж показва влиянието на финансовите разходи, свързани със заемането на капитал върху размера на нетната печалба. Ако е положителна стойност, тогава тя увеличава възвръщаемостта на собствения капитал. Положителен финансов ливъридж ще бъде при условие, че икономическата рентабилност на капитала е по-висока от лихвения процент по заема. В пазарната икономика лихвеният процент по заема се определя, освен всички други условия, от размера на заемния капитал; колкото по-висок е размерът на заемния капитал в структурата на източниците на средства на предприятието, толкова по-висок е лихвеният процент по заема и толкова по-ниска е нетната печалба и съответно възвръщаемостта на собствения капитал. Използването на нетния доход за потребление увеличава нуждата на компанията от заемен капитал. При висока цена на ресурсите и ниска възвръщаемост на активите това води до отрицателен ефект на финансовия ливъридж и намаляване на възвръщаемостта на собствения капитал, което ограничава вътрешния темп на растеж на предприятието.

Анализът на използването на печалбата разкрива колко ефективно са били разпределени средствата за натрупване и потребление. Ето следните критерии за оценка:

- 1) ако делът на привлечените средства в капиталовата структура се увеличи, тогава социалните плащания ограничават вътрешните темпове на растеж;

- 2) ако вътрешните темпове на растеж нарастват, тогава политиката на разпределение на печалбата е избрана правилно.

Оценката на ефективността на разпределението на печалбата за натрупване и потребление също се извършва с помощта на количествено измерване на ефекта на финансовия ливъридж.

Анализът на печалбата, оставаща на разположение на предприятието, включва решаването на следните задачи:

- Количествена оценка на влиянието на факторите върху изменението на нетната печалба;

- Идентифициране на тенденциите, които са се развили в разпределението на печалбата за отчетния период;

- оценка на влиянието на разпределението на печалбата върху финансовото състояние на предприятието;

- · измерване на влиянието на факторите върху стойността на специалните фондове;

- · Оценка на ефективността на използването на фондовете за натрупване и потребление в съответствие с показателите за ефективност на икономическия потенциал.

Агрегат комбиниран лост

Заедно оборотният капитал и финансовият ливъридж са комбиниран лости покажете как ще се промени нетният доход в зависимост от относителната промяна в обема на продажбите. Комбинираният лост се намира като произведение на оборота и финансовите лостове.

За начинаещи: отглеждане на бройлери у дома Преварена вода за бройлери

Само влюбените ще оцелеят

Характеристики на рекламата, насочена към деца

ретуширане на стари снимки във photoshop ретуширане на стари снимки

Какво е НПО: декодиране, дефиниране на цели, видове дейности Има ли право организация с нестопанска цел