1. ÚVOD

Úkoly radikálního zlepšení fungování úvěrového mechanismu zdůrazňují potřebu využití ekonomických metod řízení úvěrů. Tím se zabrání neopodstatněným z hlediska peněžního oběhu a národního hospodářství, úvěrovým investicím, jejich strukturálním posunům a zajistí včasné a úplné splacení úvěrů.

Co je to bonita a solventnost, co je podstatou rozboru této ekonomické kategorie?

2. KONCEPCE A UKAZATELE KREDITIVITY

V sovětské ekonomické literatuře pojem „bonita“ prakticky chyběl. Tento stav byl vysvětlován dlouhodobým omezením využívání komoditně-peněžních vztahů a také tím, že úvěrové vztahy, které se vyvíjely především formou přímého bankovního úvěru, se vyznačovaly nikoli ekonomickými, ale administrativními metodami. řízení, vyznačující se vysokým stupněm centralizace práva činit konečná rozhodnutí. Odpadla tak nutnost posuzovat bonitu dlužníků při řešení otázek poskytování úvěrů. Navíc strukturální posuny ve finanční pozici podniků, způsobené nadměrnou mírou industrializace, vedly k tomu, že většina podniků byla koncem 20. let insolventní. Úvěrový mechanismus se dlouhou dobu řídil úvěrovou náročností podniků, která odrážela obecnou úroveň rozvoje úvěrového mechanismu země jako celku. Změny probíhající v moderní ekonomice upozornily na potřebu zjistit bonitu podniků.

Úvěrovou bonitou zákazníků bank je třeba rozumět takový finanční a ekonomický stav podniku, který dává důvěru v efektivní využití vypůjčených prostředků, schopnost a ochotu dlužníka splácet úvěr v souladu s podmínkami smlouvy. Zkoumání různých faktorů bank, které mohou vést k nesplácení úvěrů nebo naopak zajistit jejich včasnou návratnost, je obsahem bankovní analýzy bonity.

Při analýze bonity (úvěrová analýza) se banky musí zabývat následujícími otázkami:

Je dlužník schopen plnit své závazky včas a je připraven je plnit?

Na první otázku odpovídá analýza finančních a ekonomických aspektů činnosti podniků. Druhá otázka je právní povahy a souvisí i s osobnostními kvalitami vedoucích firem.Složení a obsah ukazatelů vyplývá ze samotného pojmu bonita. Měly by odrážet finanční a ekonomickou situaci podniků, pokud jde o efektivnost umístění a využití vypůjčených prostředků a všech prostředků obecně, a také posuzovat schopnost a ochotu dlužníka platit a splácet úvěry v předem stanovené lhůtě. Schopnost včas splatit úvěr se posuzuje analýzou likvidity rozvahy společnosti, efektivnost využití úvěru a pracovního kapitálu, míra ziskovosti a připravenost se zjišťuje zkoumáním kapacity dlužníka, perspektiv jeho rozvoje, obchodní kvality obchodních lídrů.

Vzhledem k tomu, že se podniky výrazně liší charakterem své výrobní a finanční činnosti, není možné vytvořit jednotné univerzální a komplexní směrnice pro studium bonity a výpočet odpovídajících ukazatelů. To potvrzuje i praxe naší země. V moderní mezinárodní praxi také v této věci neexistují žádná pevná pravidla, protože je téměř nemožné zohlednit všechny četné specifické rysy zákazníků. Hlavním cílem analýzy bonity je zjistit schopnost a ochotu dlužníka splácet požadovaný úvěr v souladu s podmínkami úvěrové smlouvy. Banka musí v každém případě určit míru rizika, které je ochotna podstoupit, a výši úvěru, který může být za daných okolností poskytnut. Při zvažování žádosti o úvěr berou zaměstnanci banky v úvahu mnoho faktorů. Zaměstnanci banky odpovědní za poskytování úvěrů v průběhu let postupovali z následujících bodů:

Schopnost Dlužníka, pověst Dlužníka, schopnost Dlužníka vydělávat příjem, vlastnictví majetku Dlužníkem,ekonomické podmínky.

3. INFORMAČNÍ PODPORA

3.1. Externí zdroje informací

K získání tohoto druhu dat bude banka samozřejmě potřebovat informace, které charakterizují finanční situaci společnosti. To vyžaduje studium účetní závěrky, možnost nepředvídaných okolností a situaci s pojištěním. Zdroji informací o bonitě Dlužníka mohou být:

Jednání se žadateli, kontrola na místě, analýza finančních zpráv, externí zdroje.

Například ve světové praxi je nejznámějším zdrojem dat o bonitě společnost Dun & Bradstreet, která shromažďuje informace o přibližně 3 milionech firem v USA a Kanadě a poskytuje je na základě předplatného. Shrnutí a úvěrové hodnocení každé firmy jsou zveřejněny v národních a regionálních adresářích. Podrobnější informace o jednotlivých firmách jsou vykazovány ve formě účetních výkazů: nejčastější z nich jsou „Údaje o podniku“. První ze 6 částí zprávy obsahuje obecné informace: název a adresa společnosti, obor a kód podniku, charakter výroby, forma vlastnictví, celková bonita (rating), rychlost placení účtů společností, tržby objem, vlastní kapitál, počet zaměstnanců, celkový stav a trendy vývoje společnosti. Celková bonita se skládá ze dvou částí – dvou písmen (nebo číslic a písmen) a čísla. První dvě číslice představují hodnocení finanční stability firmy a poslední číslice hodnocení její bonity. Druhá část zprávy obsahuje informace získané od dodavatelů firmy týkající se přesnosti placení účtů a maximálního kreditu obdrženého během roku. Třetí část obsahuje nejnovější rozvahu a informace o tržbách a ziskovosti firmy (pokud existuje). Čtvrtá část ukazuje obvyklý zůstatek vkladů a splátky úvěru. Pátá část obsahuje údaje o manažerech a majitelích společnosti. V poslední části je podrobně popsán druh činnosti společnosti, její klientela a výrobní zařízení.

Někdy si banky ověřují své informace s údaji jiných bank, které měly s žadatelem o úvěr vztah. Mohou také kontrolovat data u různých dodavatelů a nákupčích firmy. Dodavatelé mohou bance poskytnout informace o její úhradě faktur, poskytnutých slevách, maximální a minimální výši komerčního úvěru, neopodstatněných nárocích a srážkách od společnosti, o kterou se zajímá. Kontakty s odběrateli společnosti poskytují informace o kvalitě jejích produktů, spolehlivosti služeb a počtu reklamací na její produkty. Takovéto sladění informací s protistranami firmy a jiných bank také umožňuje odhalit pověst a schopnosti jak firmy, která o úvěr požádala, tak jejích vedoucích pracovníků.

Dalším zdrojem informací je Mutual Credit Information Exchange organizace National Credit Management Association, organizace, která poskytuje svým členům informace o půjčkách, které firma obdržela od prodejců po celé zemi. Členové organizace dostávají odpověď na otázku: jak přesně společnost platí? Informace však obsahují pouze fakta, přičemž chybí rozbor, vysvětlení a jakákoli doporučení.

Dalšími zdroji informací o firmách, zejména velkých, jsou komerční časopisy, noviny, adresáře, vládní zprávy atd. Některé banky se dokonce obracejí na konkurenty této firmy. Takové informace by měly být používány s maximální opatrností, ale mohou být velmi užitečné.

3.2. Zdroje informací potřebných pro výpočet ukazatelů bonity

Prvním zdrojem informací pro posouzení bonity obchodní organizace by měla být její rozvaha s vysvětlivkou k ní. Analýza rozvahy umožňuje určit, jaké finanční prostředky společnost má a jaký největší úvěr tyto fondy poskytují.

K rozumnému a komplexnímu závěru o bonitě zákazníků banky však bilanční informace nestačí. Vyplývá to ze složení ukazatelů. Analýza rozvahy poskytuje pouze obecný úsudek o bonitě, přičemž pro vyvození závěrů o míře bonity je nutné vypočítat kvalitativní ukazatele, které hodnotí vyhlídky rozvoje podniků a jejich životaschopnost. Jako zdroj informací nezbytných pro výpočet ukazatelů bonity by se proto měly využívat: provozní účetní údaje, technický a průmyslový finanční plán, informace nashromážděné v bankách, informace od statistických úřadů, údaje z dotazníků zákazníků, informace od dodavatelů, výsledky zpracování průzkumu údaje pro speciální programy, informace od specializovaných kanceláří pro posuzování bonity hospodářských organizací.

4. POSOUZENÍ KREDITNÍ POZICE PODNIKŮ VYUŽÍVANÝCH RUSKÝMI BANKAMI

Tato metodika pro hodnocení proveditelnosti poskytnutí bankovního úvěru, přijatá téměř všemi komerčními bankami v Rusku zabývajícími se poskytováním úvěrů podnikům a organizacím, byla vyvinuta s cílem určit bankami solventnost podniků poskytnutých vypůjčenými prostředky, posoudit přijatelnou velikost úvěrů a doby jejich splácení.

Nejprve se berou v úvahu dokumenty Dlužníka. Hlavním účelem analýzy podkladů pro získání úvěru je zjistit schopnost a ochotu dlužníka splatit požadovaný úvěr včas a v plné výši.

4.1. Analýza dat dlužníka

Dlužník předkládá bance následující dokumenty:

Právní dokumenty:

registrační dokumenty: zakládací listina organizace; zakladatelská smlouva; rozhodnutí (osvědčení) o registraci (úředně ověřené kopie);

vzor podpisu a pečeti, notářsky ověřený (první kopie);

doklad o určení osoby oprávněné jednat jménem organizace při sjednávání a podepisování smluv, případně odpovídající plná moc (notářsky ověřená kopie);

osvědčení o pasových údajích, povolení k pobytu a místě bydliště vedoucího a hlavního účetního vypůjčující organizace.

Účetní závěrka v úplném znění, ověřená daňovou inspekcí, k posledním dvěma datům účetní závěrky, s rozpisem těchto položek rozvahy (k poslednímu datu účetní závěrky): dlouhodobý majetek, zásoby, hotové výrobky, zboží, ostatní zásoby a náklady, dlužníci a věřitelé (u největších částek)

Kopie výpisů z vypořádacích a devizových účtů za měsíční data a za největší tržby za poslední tři měsíce.

Potvrzení o přijatých půjčkách s kopiemi smluv o půjčce ke dni obdržení žádosti o půjčku.

Žádost o půjčku (na hlavičkovém papíře organizace s odchozím číslem) se stručnými informacemi o organizaci a jejích aktivitách, hlavních partnerech a perspektivách rozvoje.

Registrační dokumenty potvrzují solventnost dlužníka jako právnické osoby. Zásadním bodem je stanovení práv osoby sjednávající a podepisující úvěrovou smlouvu s bankou jednat jménem organizace. Tato práva jsou určena příslušným ustanovením stanov Dlužníka a listiny o jmenování v souladu s postupem uvedeným ve stanovách. Účetní závěrka poskytuje příležitost analyzovat finanční situaci Dlužníka k určitému datu.

4.2. Analýza rozvahy

Nejdůležitější informační základnou analýzy je rozvaha. Při práci s rozvahovým majetkem je nutné dbát na: v případě evidence zástavního práva k dlouhodobému majetku (budovy, zařízení apod.), zásobám, hotovým výrobkům, zboží, ostatním zásobám a nákladům; vlastnictví zástavce k těmto hodnotám musí být potvrzeno zahrnutím jejich hodnoty do skladby příslušných položek rozvahy. Stav peněžních prostředků na běžném účtu musí odpovídat údajům na bankovním výpisu k datu účetní závěrky. Při analýze pohledávek je nutné věnovat pozornost podmínkám jejich splácení, neboť přijetí dluhů se pro Dlužníka může stát jedním ze zdrojů splácení požadovaného úvěru.

Při zvažování pasivní strany rozvahy je třeba věnovat největší pozornost oddílům, které odrážejí úvěry a jiné vypůjčené prostředky: je nutné vyžadovat úvěrové smlouvy u těch úvěrů, které jsou uvedeny v rozvaze a nesplaceny k datu žádost o půjčku a ujistěte se, že není po splatnosti.

Přítomnost dluhů po splatnosti u úvěrů od jiných bank je negativním faktorem a ukazuje na zjevné chybné výpočty a narušení činnosti dlužníka, které může být dočasně kompenzováno úvěrem. Není-li dluh v prodlení, je nutné, pokud je to možné, dbát na to, aby splatnost tohoto úvěru byla dřívější než splatnost ostatních úvěrů. Dále je nutné zkontrolovat, zda zajištění nabízené jako zajištění požadovaného úvěru není zastaveno u jiné banky.

Při posuzování stavu splatných účtů je nutné dbát na to, aby Dlužník byl schopen včas platit s těmi, jejichž prostředky v té či oné formě používá: ve formě zboží nebo služeb, záloh atd. Tato část také odráží finanční prostředky přijaté Dlužníkem od partnerů na základě úvěrových smluv: tyto smlouvy by měly být posuzovány stejným způsobem jako úvěrové smlouvy mezi Dlužníkem a bankami.

V případě, že se datum přijetí žádosti o úvěr neshoduje s datem sestavení účetní závěrky, skutečný dluh Dlužníka na bankovních úvěrech se zpravidla liší od toho, který je uveden v poslední rozvaze. Pro přesné určení dluhu je vyžadováno potvrzení o všech nesplacených bankovních úvěrech v době žádosti s přiloženou kopií úvěrových smluv.

Důležitým pozitivním faktorem je dosavadní zkušenost s půjčováním tohoto Dlužníka ze strany banky, na základě které lze posoudit vyhlídky na splacení aktuálně požadovaného úvěru. V případě, že je požadovaná půjčka další z řady předchozích, včas splácených půjček, pak při žádosti tímto Dlužníkem nemusí předkládat své právní dokumenty bance, ale nezapomeňte bance oznámit všechny změny provedené v jim.

4.3. Omezení této metody analýzy

Zároveň není tato technika pro banku vždy přijatelná jako základ pro rozhodnutí o poskytnutí úvěrových zdrojů podniku z řady důvodů. Pro potvrzení těchto slov je uvedena recenze této metodiky, kterou napsal vedoucí oddělení projektového financování JSCB „Inkombank“ pan A.L. Smirnov:

"Zpracovaná Metodika reflektuje zavedené přístupy k úvěrování a specifika práce odboru úvěrových a úvěrových služeb poboček banky. Zdá se, že metodika po jejím zpřesnění (návrhy a připomínky odboru projektového financování a zahraničních investic Záruky lze předkládat v provozním stavu) by měly být použity v praktické práci úvěrových divizí banky v těchto hlavních oblastech:

být zohledněn při rozhodování o žádostech o úvěr spolu se studiem skutečné transakce a možnosti splácení úvěru;

pro aktuální hodnocení kvality a struktury stávajícího úvěrového portfolia banky, včetně řešení otázek vhodnosti přijetí opatření úvěrového dopadu ve vztahu k Dlužníkovi a vytváření nezbytných rezerv na pochybné pohledávky (řada parametrů by měla být upravena s ohledem na zohlednit specifika investičního financování).

Zároveň podle pana Smirnova nelze Metodiku použít k rozhodování o výhodnosti úvěrování a podmínkách účasti banky na realizaci investičních projektů (jako věřitel, člen bankovního konsorcia, ručitel atd.) z následujících důvodů:

Finanční situace Dlužníka ve většině případů není určujícím faktorem při hodnocení investičních projektů. Jak víte, spolu s nominálním příjemcem úvěrových zdrojů jsou hlavními účastníky investičních projektů, které určují úspěšnost jejich realizace: sponzor (organizátor) projektu, dodavatelé, dodavatelé zařízení, provozní organizace (provozovatel ), dodavatelé surovin a materiálů, nákupčí produktů a řada dalších účastníků. Oficiální dlužník je navíc podle řady schémat speciální, nově vytvořená struktura, která má zjevně „nulový zůstatek“ a absenci jakéhokoli obratu na účtu.

V souladu s mezinárodní praxí zahájení financování investičních projektů nezbytně předchází zpracování kvalifikované studie proveditelnosti projektu, jeho technické a finanční expertizy s využitím mezinárodní metodiky, s povinným rozborem cash flow za různých, včetně zjevně „pesimistických “, scénáře realizace projektu (navržená Metodika k tomu nepočítá).

Pro zahraničního věřitele (investora) faktory jako: právní a organizační a právní postavení Dlužníka, dostupnost přijatelných záruk (od uznávaných ruských bank, vlády atd.), dostupnost nezbytných závěrů mezinárodních auditorů , příznivé výsledky analýzy peněžních toků a finanční stability projektu, a nikoli bankovní úvěrový rating potenciálního Dlužníka, jak navrhuje tato Metodika. Pro uznání banky v mezinárodních bankovních kruzích a zlepšení jejího ratingu je nutné uvést do praxe obecně uznávané mezinárodní standardy (především UNIDO - COMFAR), a necertifikované Metody, byť promyšlené.

4.4. Z navrhované Metodiky vypadává řada důležitých ukazatelů, jako jsou: „úvěrová historie“ Dlužníka, pověst a kvalifikace manažerů Dlužníka, „arbitrážní“ historie Dlužníka, dostupnost a výsledky auditů atd. .

Ale zároveň tato technika existuje a je poměrně široce používána ruskými komerčními bankami.

5. ÚVĚROVÉ SAZBY POUŽÍVANÉ ZAHRANIČNÍMI OBCHODNÍMI BANKAMI

Banky ve vyspělých kapitalistických zemích používají pro hodnocení bonity zákazníků složitý systém velkého množství ukazatelů. Tento systém je diferencovaný v závislosti na povaze Dlužníka (firma, jednotlivec, druh činnosti) a může být založen i na bilančních a obratových ukazatelích účtů klientů.

5.1. Úvěrové poměry používané americkými bankami

Řada amerických ekonomů tak popisuje systém hodnocení bonity založený na bilančních ukazatelích. Americké banky používají čtyři skupiny klíčových ukazatelů:

Ukazatele likvidity podniku, ukazatele obratu kapitálu, ukazatele fundraisingu, ukazatele rentability.

Do první skupiny patří ukazatel likvidity (Kl) a ukazatel krytí (Kpokr).

poměr likvidity Cl- poměr nejlikvidnějších prostředků a dlouhodobých dluhových závazků. Likvidní majetek tvoří hotovost a krátkodobé pohledávky. Dluhové závazky se skládají z dluhů z krátkodobých úvěrů, směnek, nesplacených pohledávek a jiných krátkodobých závazků. Cl předpovídá schopnost Dlužníka splatit dluh bance rychle a včas na základě posouzení struktury pracovního kapitálu. Čím vyšší CL, tím vyšší bonita.

Poměr pokrytí Kpokr- poměr pracovního kapitálu a krátkodobého dluhu. Kpokr ukazuje úvěrový limit a dostatek všech typů finančních prostředků zákazníka na splacení dluhu. Pokud je Kpocr menší než 1, dojde k porušení úvěrových hranic a Dlužníkovi již nemůže být poskytnuta půjčka: je insolventní.

Ukazatele kapitálového obratu související s druhou skupinou odrážejí kvalitu oběžných aktiv a lze je použít k posouzení růstu Kpokr. Například při zvýšení hodnoty tohoto ukazatele v důsledku nárůstu zásob a současného zpomalení jejich obratu nelze usuzovat, že by se zvýšila bonita Dlužníka.

Poměry přitažlivosti ( Cprivl) tvoří třetí skupinu odhadovaných ukazatelů. Vypočítají se jako poměr všech dluhových závazků k celkové výši aktiv nebo k fixnímu kapitálu; ukazuje závislost firmy na vypůjčených prostředcích. Čím vyšší je poměr přitažlivosti, tím horší je bonita Dlužníka.

S třetí skupinou ukazatelů úzce souvisí ukazatele čtvrté skupiny, které charakterizují ziskovost podniku. Patří sem: podíl zisku na výnosech, míra výnosnosti aktiv, míra výnosu na akcii. Zvýší-li se závislost firmy na vypůjčených prostředcích, pak pokles bonity, hodnocený na základě Krivla, může být kompenzován zvýšením ziskovosti.

5.2 Rating francouzské komerční banky

Hodnocení bonity klientů francouzskými komerčními bankami zahrnuje 3 bloky:

hodnocení podniku a analýza jeho rozvahy, jakož i další výkaznictví;

hodnocení bonity klientů na základě metod přijatých jednotlivými komerčními bankami;

použití údajů z kartového indexu Bank of France pro posouzení bonity.

Při hodnocení společnosti se banka zajímá o následující otázky:

povaha podniku a doba jeho provozu;

výrobní faktory:

pracovní zdroje vedoucích, vedoucích a personalistů - vzdělání, kompetence a věk vedoucího, přítomnost jeho nástupců, frekvence pohybu vedoucích pracovníků na pracoviště, struktura personálu, ukazatele prostojů, poměr mezd a přidané hodnoty, které měla by být v rozmezí 70 %;

výrobní zdroje - poměr odpisů a odepisovatelných prostředků, výše investic;

finanční zdroje;

ekonomické prostředí - v jaké fázi životního cyklu se výrobek vyrábí, je firma monopolním výrobcem, jaké jsou podmínky konkurence, stupeň rozvoje trhu s hlavními produkty podniku, obchodní politika podniku společnosti, stupeň rozvoje marketingových technik a metod.

V průběhu analýzy se v bilanci aktiv rozlišují tři složky:

imobilizovaný majetek, oběžný majetek (akcie, dlužníci, ostatní) a hotovost (hotovost, peníze na bankovním účtu, cenné papíry).

Závazek v rozvaze je rozdělen do následujících složek:

stálé zdroje, závazky, hotovost (účtování směnek apod.).

Na základě výsledků činností jsou stanoveny následující ukazatele (viz tabulka 1):

| Index | Vzorec | Způsob stanovení |

| Tržby z prodeje (B) | ||

| Hrubý komerční příjem (BD) | VD \u003d V - Stms and gi | Výnosy z prodeje minus náklady na nakoupené položky zásob a hotové výrobky |

| přidaná hodnota (VA) | DS = VD - Re | IA mínus provozní náklady (administrativa, subdodavatelé) |

| Hrubý provozní příjem (FEA) | VZD \u003d DS - Rzp - Nzp - Rotp | DC mínus mzdové náklady, mínus daně ze mzdy, mínus dovolená |

| Hrubý provozní výsledek (VER) | VER \u003d VZD - Kr% + Dvlzh - Otchrisk | FEA minus platba úroků z úvěru plus příjem z investování do jiných podniků a minus srážky do rizikového fondu |

| Zisky, které lze použít na samofinancování (SF) | SF \u003d WER - Prab - Npr | WER minus zisk rozdělený mezi zaměstnance podniku a minus daně z příjmu |

| Čistý zisk (P) | P \u003d SF + Dsluch - Rsluch - Anedv | SF plus minus vedlejší příjmy (náklady) minus odpisy nemovitosti |

Rozvaha a další formy výkaznictví slouží jednak k posouzení poměru bilančních ukazatelů a jednak k výpočtu ukazatelů bonity na základě obratových ukazatelů. Předmětem analýzy jsou proporce jako poměr dlouhodobého dluhu a vlastního kapitálu, poměr stabilních vlastních zdrojů a výše aktiv, dynamika nákladů a ztrát ve srovnání s tempem růstu výroby atd. Vykazovací údaje podniku jsou porovnávány s údaji konsolidované rozvahy, která je sestavována na základě rozvahy homogenních podniků. Jednou z hlavních oblastí analýzy rozvahových dat je definice bankovního rizika.

Ukazatele stavu hotovosti jsou hodnoceny s přihlédnutím k úrovni rozvoje podniku, jeho ziskovosti a potřebě pracovního kapitálu. Ten je studován na základě ukazatelů rychlosti obratu zůstatků surovin a hotových výrobků ve skladu, jakož i načasování vypořádání s dodavateli.

Jako jednu z možností privátní metodiky posuzování bonity klienta komerční bankou lze uvést metodu Credit Line. Tato technika je systém hodnocení postavený na 5 koeficientech:

K1 = FEA/DS;

K2 = finanční náklady / DC;

K3 = Kapitálové investice za rok / PV;

K4 = Dlouhodobé závazky / LC;

K5 = Čistý peněžní zůstatek / Obrat.

Každý z ukazatelů je hodnocen do čtyř bodů a je stanoveno celkové skóre. Součet bodů určuje úroveň bonity klienta.

Zohledňují se také údaje kartového souboru Bank of France. Tento soubor má čtyři části. V první části jsou podniky rozděleny do 10 skupin v závislosti na velikosti rozvahového aktiva a každé skupině jsou přiřazena písmena od A do K. Druhá část je část úvěrové nabídky, vyjadřující důvěru, kterou lze předpokládat ve vztahu do podniků. Tato nabídka vychází ze studie finanční situace a ziskovosti, jakož i z hodnocení manažerů, držitelů kapitálu a podniků, se kterými má klient úzké obchodní vazby. Úvěrová nabídka rozděluje podniky do 7 skupin, které mají přiřazeny kódy od 0 do 6.

Třetí část klasifikuje podniky podle jejich platební schopnosti. Bank of France eviduje všechny případy neplacení a v závislosti na tom rozděluje klienty komerčních bank do tří skupin, kterým jsou přiděleny kódy 7, 8 nebo 9. Kód 7 znamená dochvilnost při platbách, absenci skutečných potíží při hotovost v průběhu roku. Kód 8 je uveden pro dočasné potíže spojené s dostupností finančních prostředků, které vážně neohrožují platební schopnost podniku. Kód 9 znamená, že solventnost podniku je vysoce ohrožena.

Čtvrtá sekce kartotéky rozděluje všechny klienty do dvou skupin: podniky, jejichž směnky a cenné papíry lze reeskontovat, a podniky, jejichž směnky a cenné papíry nelze reeskontovat v Banque de France.

6. METODIKA STANOVENÍ TŘÍDY DŮVĚRYHODNOSTI DLUŽNÍKA

Určení třídy bonity Dlužníka je založeno na kriteriální úrovni ukazatelů a jejich ratingu.

Koeficienty a ukazatele na úrovni průměrných hodnot jsou základem pro zařazení Dlužníka do 2. třídy, nadprůměru - 1 a podprůměru - 3. Následující měřítko pro státní a akciové podniky může být uvedeno jako příklad (tabulka 2).

|

Název oboru |

1 třída |

2. třída |

3. třída |

1 třída |

2. třída |

3. třída |

1 třída |

2. třída |

3. třída |

|

P/n průmysl 1 |

Přes 0,6 |

0.6- 0.4 |

Méně než 0,4 |

Přes 1.5 |

1.5- 1.3 |

1.3- 1.0 |

Přes 50% |

50- 30% |

méně než 30 % |

|

P/n průmysl 2 |

Přes 0,4 |

0.4- 0.25 |

Méně než 0,25 |

Více než 2.0 |

2.0- 1.5 |

1.5- 1.0 |

přes 35 % |

35- 25% |

méně než 25 % |

|

S/n průmysl 3 |

Více než 0,45 |

0.45- 0.3 |

Méně než 0,3 |

Přes 1.8 |

1.8- 1.3 |

1.3- 1.0 |

přes 60 % |

60- 45% |

Méně než 45 % |

Rating (důležitost) ukazatele v systému určuje ekonom individuálně pro každého Dlužníka v závislosti na politice dané komerční banky, charakteristice klienta, likviditě jeho bilance a pozici v úvěru. trh. Například vysoký podíl krátkodobých zdrojů, přítomnost nedoplatků na úvěrech a neplacení dodavatelům zvyšují roli ukazatele likvidity, který hodnotí schopnost podniku rychle uvolnit hotovost. Čerpání zdrojů banky do půjčování do stálých rezerv, podceňování výše vlastního kapitálu - to vše zvyšuje rating poměru vlastního kapitálu. Narušení ekonomických hranic úvěru, „zadluženost“ zákazníků předkládá výši míry krytí při posuzování bonity.

Celkové hodnocení bonity je uvedeno v bodech. Skóre je součtem součinů hodnocení každého ukazatele podle třídy bonity:

B = Pei x Kli, kde B je součet bodů, Pei je hodnocení i-tého ukazatele, Kli je třída i-tého ukazatele.

Podle součtu bodů je firmě přidělena bonitní třída (I, II, III) . I. třída je přidělena se 100-150 body, II. třída - 151-250 bodů a III. třída - 251-300 bodů. Podnik je nejbonitnější, pokud mu byla přidělena třída I.

Příklad stanovení výše bodů je uveden v tabulce 3.

| Volba | 1 | 2 | 3 | 4 | 5 | 6 | ||||||||

| P Ó Na A h A T E l A |

R P |

NA l A S S |

B A l l s |

NA l A S S |

B A l l s |

NA l A S S |

B A l l s |

NA l A S S |

B A l l s |

NA l A S S |

B A l l s |

R P |

NA l A S S |

B A l l s |

| Cl | 40 | 1 | 40 | 2 | 80 | 3 | 120 | 3 | 120 | 1 | 40 | 20 | 3 | 60 |

| Kp | 30 | 1 | 30 | 2 | 60 | 3 | 90 | 3 | 90 | 2 | 60 | 10 | 2 | 30 |

| Pss | 30 | 1 | 30 | 2 | 60 | 3 | 90 | 2 | 60 | 3 | 90 | 70 | 2 | 140 |

| Celkový | 100 | 200 | 300 | 270 | 190 | 230 | ||||||||

| Třída | já | II | III | III | II | II |

U koeficientů a ukazatelů, jejichž všechny hodnoty odpovídají třídě I, je počet bodů 100, třída II - 200 a třída III - 300 (možnosti I, II, III). Proto se navrhuje, aby s mezihodnotou bodů blízkou 100 (tj. 100-150 bodů) byla přiřazena třída I, blízko 200 (tj. 151-250 bodů) - třída II a blízko 300 (tj. 251 -300) - III třída.

Ve 4. možnosti vám skutečná hodnota Kl a Kpokr umožňuje přiřadit 3. třídu a Pss - 2. třídu. Ve výsledku má Dlužník 270 bodů, což odpovídá třídě III.

Změna ratingu ukazatelů při zachování klasifikace každého z nich může vést ke změně celkové třídy bonity. Například ve 4. a 6. možnosti mají Kl, Kpokr a Pss stejnou třídu, ale hodnocení je jiné. Výsledkem je, že v rámci 4. možnosti má Dlužník třídu III a v rámci 6. - II.

Nejbonitnější v příkladu je podnik odpovídající první možnosti (součet bodů je 100 - I. třída bonity).

Při posuzování bonity klienta komerční banky se doporučuje používat nejen základní, ale i doplňkové ukazatele. Mohou to být ukazatele charakterizující obrat zásob nebo prostředků ve zúčtování, podíl likvidních aktiv na celkové výši pracovního kapitálu nebo poměr likvidních aktiv I. třídy a dluhu, úroveň nesplácení za uplynulé období, efektivnost výrobního potenciálu, ziskovost a ziskovost partnerů (například bonita zákazníka), průměrná doba výstavby, rovnoměrné rozdělení příjmů.

Stejné úrovně ukazatelů a součtu bodů je dosaženo vlivem různých faktorů. Zvýšení celkového objemu likvidních prostředků na úkor normalizovaných aktiv tedy nevytváří vždy silnou záruku splacení úvěru. Růst bilance roční produkce, která nemá širokého spotřebitele nebo je spojena s dopravními potížemi, nezaručuje včasné splacení úvěru. Růst Kl a Kp lze vysvětlit snížením dluhových závazků. Závěr o bonitě klienta bude záviset na důvodu tohoto snížení. Pokud by došlo např. k poklesu dluhu u krátkodobých úvěrů v důsledku přerušení dodávek surovin, pak nelze zvýšení koeficientu hodnotit jako posílení finanční pozice klienta. Analýza faktorů, které změnily výši příslušných koeficientů a ukazatelů, by měla být povinným prvkem při posuzování bonity klienta komerční banky. Hlavní oblasti této analýzy jsou:

Analýza dopadu likvidních prostředků obecně a jejich prvků na základě ukazatelů likvidity a krytí;

Posouzení změn poměru krytí pod vlivem normalizovaných aktiv;

Studium změn ve struktuře dluhových závazků a jejich vlivu na likviditu a ukazatele krytí;

· Analýza faktorů, které určovaly růst nebo pokles indexu rezervy vlastních zdrojů;

Hodnocení indexu rezervy vlastními prostředky z pozice dostatku vlastních prostředků klienta;

Analýza faktorů změny úrovně koeficientů a ukazatelů bonity umožňuje přesněji určit třídu bonity a také vytvořit podmínky pro tuto třídu.

zlepšení ukazatele likvidity pouze díky růstu pohledávek nebo zůstatků hotových výrobků;

zvýšení krytí v důsledku zvýšení zůstatku hotových výrobků, které nejsou zajištěny kupními smlouvami, nebo těžko prodejných zbytků surovin a nedokončené výroby;

zhoršení struktury likvidních prostředků;

skutečná dostupnost vlastního pracovního kapitálu ve výši nižší, než je konstantní minimální požadavek na ně;

zvýšení ukazatele soběstačnosti malých výrobních struktur na úkor finančních prostředků spojených s rizikovou činností podniku;

zlepšení ukazatele zajišťování výrobní činnosti smlouvami uzavíráním smluv s insolventními odběrateli a dodavateli;

snížení dluhových závazků vůči bance v souvislosti s nedodávkami připsaných surovin.

7. MÍRY SOLVENTNOSTI POUŽÍVANÉ RUSKÝMI BANKAMI

Banky musí obdržet odpověď na otázku o platební schopnosti podniku, tzn. ochota splácet půjčky včas. Jak bude společnost splácet dluhy včetně úvěru, pokud tento úvěr od banky dostane?

Prostředky na splácení dluhů jsou především peníze na účtech podniku.Potenciálním prostředkem splácení dluhů jsou pohledávky, které by se při běžném peněžním oběhu měly proměnit v hotovost.Jako prostředek pro splácení dluhů mohou sloužit i zásoby inventárních položek, které má podnik k dispozici. Při jejich prodeji společnost obdrží hotovost.Jinými slovy, teoreticky je splácení dluhu zajištěno veškerým provozním kapitálem podniku. Stejně tak by se teoreticky dalo předpokládat, že pokud provozní kapitál podniku převyšuje výši dluhu, pak je připraven dluhy splácet, tedy je solventní. Pokud však podnik skutečně nasměruje veškerý pracovní kapitál na splacení dluhů, pak ve stejnou chvíli ustane jeho výrobní činnost, protože bude mít pouze fixní aktiva z výrobních prostředků a nejsou peníze na nákup hmotného pracovního kapitálu - šli úplně splatit dluh.

Solventnost je připravenost podniku splácet dluhy v případě současného požadavku na platby od všech věřitelů podniku. Je jasné, že se bavíme pouze o krátkodobých půjčených prostředcích – u dlouhodobých půjček je doba splácení známa předem a na tuto dobu se nevztahuje.

Solventnost je dostupnost finančních prostředků v podniku dostatečná k úhradě dluhů za všechny krátkodobé závazky a zároveň nepřetržitá realizace výrobního procesu a prodeje produktů. Ukazatelem charakterizujícím míru solventnosti je poměr likvidního pracovního kapitálu k výši krátkodobého dluhu. Likvidní oběžná aktiva zahrnují údaje z oddílů 2 a 3 bilance aktiv podniku, očištěné o náklady příštích období a ostatní aktiva, protože prostředky v těchto dvou položkách nelze přeměnit na peníze na úhradu dluhů.

Výše bylo uvedeno, že čitatel tohoto ukazatele by měl výrazně převyšovat jmenovatele. Úroveň ukazatele solventnosti by proto měla být výrazně vyšší než jedna. Toto kvalitativní hodnocení úrovně ukazatele solventnosti v každém podniku musí být měřeno kvantitativně.Ve finanční teorii existují přibližné standardy pro tento ukazatel, který se nazývá poměr celkového krytí.V letech 1990-91. věřilo se, že by neměla být nižší než 2-2,5. V současné době, v podmínkách nestability v ekonomice, se její minimální hodnota odhaduje nad 3-4.

Je to však právě nestabilita, která jakoukoli normalizaci tohoto ukazatele vůbec znemožňuje. Měl by být odhadnut pro každý konkrétní podnik podle jeho rozvahových údajů. Pro takové posouzení je nutné určit, kolik pracovního kapitálu by mělo podniku zůstat k dispozici po splacení současných dluhových závazků pro takové potřeby, jako je nepřetržitý průběh výrobního procesu, splácení dlouhodobých závazků atd. . Navíc je třeba si uvědomit, že při stanovení celkového poměru krytí je nutné u všech pohledávek zohlednit zdroj splácení krátkodobých závazků. Mezi dlužníky jsou ale i nesolventní kupující a zákazníci, kteří z různých důvodů za produkty tohoto podniku nezaplatí. Všechny tyto okolnosti určují, o kolik vyšší by měl být celkový poměr krytí vyšší než jedna.

Pokud formalizujeme, co bylo řečeno, pak se celkový poměr pokrytí bude rovnat:

K \u003d (Kr + Mn + Db) / Kr \u003d 1 + (Mn + Db) / Kr, (1)

kde K je celkový poměr pokrytí; Mn - materiální zdroje nezbytné pro nepřetržitý průběh výrobního procesu; Db - nedobytné pohledávky; Кр - hodnota krátkodobého dluhu všech typů.

8. UKAZATELE POŽADOVANÉ PRO PARTNERY PODNIKU O SMLUVNÍCH VZTAZÍCH

Partneři ve smluvních vztazích, stejně jako banky, se zajímají o solventnost podniku. Smluvní vztahy jsou ale širší než vztahy s bankami. Pro partnery je důležitá nejen schopnost podniku vracet vypůjčené prostředky, ale také jeho finanční stabilita, tedy finanční nezávislost podniku, schopnost manévrovat s vlastními prostředky a dostatečné finanční zajištění pro nepřetržitý provoz. obchodní proces.

Při vzniku smluvních vztahů mezi podniky mají tyto podniky oboustranný zájem na vzájemné finanční stabilitě jako kritériu spolehlivosti partnera. Ukazatele finanční stability charakterizují stav a strukturu majetku podniků a jejich zajištění zdroji krytí (pasiva). Lze je rozdělit do dvou skupin:ukazatele určující stav pracovního kapitálu a ukazatele určující stav stálých aktiv.

Stav pracovního kapitálu se odráží v následujících ukazatelích:zabezpečení hmotných rezerv vlastním pracovním kapitálem, koeficient manévrovatelnosti vlastních prostředků.

Stav dlouhodobého majetku se měří:index stálých aktiv, ukazatel dlouhodobého zapůjčení, ukazatel akumulace odpisů, ukazatel hodnoty nemovitosti.Kromě toho další ukazatel odráží stupeň finanční nezávislosti podniku jako celku:poměr půjčených a vlastních prostředků.I přes velký počet metrů lze všechny systematizovat.

Zabezpečení zásob vlastním pracovním kapitálem je podílem dělení vlastního pracovního kapitálu množstvím zásob, tedy ukazatelem, do jaké míry jsou zásoby kryty vlastním pracovním kapitálem. Úroveň ukazatele se odhaduje především v závislosti na stavu zásob. Pokud je jejich hodnota mnohem vyšší než rozumná potřeba, pak vlastní pracovní kapitál může pokrýt pouze část zásob, to znamená, že ukazatel bude menší než jedna. Naopak, pokud podnik nemá dostatečné hmotné rezervy pro nepřetržité provádění výrobní činnosti, může být ukazatel vyšší než jedna, ale nebude to známkou dobré finanční situace podniku.

Koeficient ovladatelnosti vlastních zdrojů ukazuje, jak mobilní jsou vlastní zdroje vlastních zdrojů podniku, a vypočítává se vydělením vlastního pracovního kapitálu všemi zdroji vlastních zdrojů podniku. Závisí to na povaze činnosti podniku: v kapitálově náročných odvětvích by její běžná úroveň měla být nižší než v odvětvích materiálně náročných.

V čitateli obou ukazatelů je vlastní pracovní kapitál, obecně tedy zlepšení stavu pracovního kapitálu závisí na převyšujícím růstu výše vlastního pracovního kapitálu oproti růstu zásob a zdrojů vlastních zdrojů.

Hodnocení finanční stability podniku by bylo jednostranné, pokud by jeho jediným kritériem byla mobilita vlastních prostředků. Neméně důležité je finanční hodnocení produkčního potenciálu podniku, tedy stavu jeho dlouhodobého majetku.

Index stálých aktiv - poměr podílu dlouhodobého majetku a dlouhodobého majetku k vlastnímu kapitálu nebo podíl dlouhodobého majetku a dlouhodobého majetku na zdrojích vlastního kapitálu. Pokud společnost nevyužívá dlouhodobé úvěry a půjčky, pak sečtením koeficientu manévrovatelnosti vlastních prostředků a indexu stálých aktiv vždy vyjde jedna. Vlastní zdroje pokrývají buď stálý nebo oběžný majetek podniku, proto se součet dlouhodobého majetku, dlouhodobého majetku a vlastního oběžného majetku při absenci dlouhodobě cizích zdrojů ve skladbě zdrojů rovná hodnotě vlastních zdrojů. Za těchto podmínek je zvýšení koeficientu manévrovatelnosti možné pouze snížením indexu dlouhodobého majetku a naopak.

Tato situace v praxi nastává, pokud podnik nevyužívá dlouhodobé úvěry a půjčky pro kapitálové investice. Jakmile se ve skladbě zdrojů finančních prostředků objeví dlouhodobě půjčené finanční prostředky, situace se mění: je možné dosáhnout zvýšení obou koeficientů.

V tomto případě se součet koeficientu manévrovatelnosti vlastních zdrojů a indexu stálých aktiv rovná:

Km + Kp = 1+ (Dk / Cc),

kde Dk - výše dlouhodobého úvěru; Kopie - vlastní zdroje finančních prostředků podniku.

Poměr (Дк / Сс), v jehož rámci roste koeficient ovladatelnosti bez poklesu indexu stálých aktiv, je také měřítkem finanční stability z hlediska hodnocení stálých aktiv. Říká se tomu dlouhodobý pákový poměr. Jeho význam spočívá nejen v tom, že zvyšuje koeficient manévrovatelnosti vlastních prostředků. Kromě toho hodnotí, jak intenzivně společnost využívá vypůjčené prostředky na modernizaci a rozšíření výroby.

Intenzitu tvorby dalšího zdroje prostředků pro kapitálové investice určuje další ukazatel finanční stability - koeficient akumulace odpisů. Tento poměr se vypočítá jako podíl naběhlé výše odpisů k původní účetní hodnotě dlouhodobého majetku. Měří, do jaké míry je náhrada a obnova dlouhodobého majetku financována odpisy.

Velmi důležitým ukazatelem finanční stability je poměr reálné hodnoty nemovitosti. Určuje, jakou část hodnoty majetku tvoří výrobní prostředky. Tento koeficient je nejzajímavější pro podniky vyrábějící produkty. Koeficient se vypočte vydělením celkové hodnoty dlouhodobého majetku, zásob, nedokončené výroby a drobných a opotřebitelných věcí hodnotou majetku společnosti. Tento koeficient v podstatě určuje úroveň produkčního potenciálu podniku, dostupnost výrobního procesu s výrobními prostředky.

Poměr půjčených a vlastních prostředků, jak již z názvu vyplývá, je výsledkem dělení výše půjčených prostředků výší vlastních prostředků. Koeficient odráží míru závislosti podniku na vypůjčených prostředcích. Ukazuje, jaké finanční prostředky má firma více – půjčené nebo vlastní. Čím více koeficient přesahuje jednu, tím větší je závislost podniku na vypůjčených prostředcích. Přípustná míra závislosti je dána provozními podmínkami každého podniku a především rychlostí obratu pracovního kapitálu. Její výpočet k jakémukoli datu je nedostatečný pro posouzení finanční situace podniku. Kromě výpočtu koeficientu je nutné zjistit rychlost obratu zásob a pohledávek za analyzované období. Pokud se pohledávky obrátí rychleji než hmotný pracovní kapitál, znamená to poměrně vysokou intenzitu peněžních příjmů na účty společnosti, tedy navýšení vlastních zdrojů společnosti. Proto při vysoké rychlosti obratu oběžného majetku a ještě vyšší rychlosti obratu pohledávek může poměr cizích a vlastních prostředků výrazně přesáhnout jedničku.

Navíc při posuzování úrovně tohoto pro podnik obvyklého koeficientu je nutné jej porovnat s výše diskutovaným koeficientem tvorby rezerv vlastním pracovním kapitálem. Pokud je tato vysoká, to znamená, že zásoby jsou kryty převážně vlastními zdroji, pak půjčené prostředky kryjí především pohledávky. Podmínkou snížení vypůjčených prostředků je v tomto případě vrácení pohledávky podniku.

Míra zajištění je přitom zpravidla nízká u podniků, kde i při stejném poměru cizích a vlastních zdrojů v majetkové struktuře zaujímá velký podíl hmotný majetek – nikoli nejmobilnější část majetku. vlastnictví.

Náklady na služby oceňování podniků závisí na řadě okolností. Pokud potřebujete přesně určit náklady na služby oceňování společnosti, doporučujeme vyplnit a zašlete nám jej e-mailem E-mail: ocenka@site.

Pokud chcete ohodnotit svou firmu nebo podnik, kontaktujte nás pomocí Zavolej teď! Pracovat s námi je výhodné a pohodlné! Doufáme, že vás mezi nimi uvidíme

1. Analýza finanční situace ekonomického subjektu.

1.1. Finanční stabilita jako odraz finanční situace podniku v současné fázi rozvoje tržní ekonomiky

Finanční situace podniku je komplexní pojem, který závisí na mnoha faktorech a je charakterizován složením a alokací finančních prostředků, strukturou jejich zdrojů (dostupností finančních zdrojů nezbytných pro normální fungování podniku), mírou kapitálový obrat, schopnost podniku splácet své závazky včas a v plné výši (finanční vztahy s jinými právnickými a fyzickými osobami), jakož i další faktory. Finanční stav se tedy týká schopnosti podniku financovat své činnosti. To je nejdůležitější charakteristika její obchodní činnosti a spolehlivosti.

Finanční situace může být stabilní, nestabilní a krizová. Schopnost podniku provádět platby včas, financovat své činnosti na rozšířené bázi, svědčí o jeho dobré finanční situaci. To znamená, že zárukou přežití a základem stabilní pozice podniku je jeho stabilita. Stabilní finanční situace podniku není darem osudu ani šťastnou náhodou dějin. Je to výsledek obratného, kalkulovaného řízení celého souboru výrobních a ekonomických faktorů, které určují výsledky podniku. Stabilita je proto ovlivněna různými důvody - vnitřními i vnějšími:

Výroba a výroba levných, žádaných produktů;

Silná pozice podniku na komoditním trhu;

Vysoká úroveň materiálního a technického vybavení výroby a využití pokročilých technologií;

Navazování ekonomických vztahů s partnery;

Rytmus oběhu finančních prostředků, účinnost ekonomických a finančních operací;

Nízká míra rizika v procesu provádění výrobních a finančních činností atd.

Taková rozmanitost důvodů určuje různé aspekty samotné udržitelnosti, která může být ve vztahu k podniku obecná, finanční, cenová atd. a v závislosti na faktorech, které ji ovlivňují, vnitřní a vnější.

Vnitřní stabilita podniku je takový stav materiálové a nákladové struktury výroby a prodeje výrobků a taková její dynamika, která zajišťuje trvale vysoký výsledek fungování podniku. Dosažení vnitřní stability je založeno na principu aktivní reakce na změny vnitřních a vnějších faktorů.

Vnější stabilita ve vztahu k podniku je dána stabilitou ekonomického prostředí, ve kterém podnik působí; toho je dosahováno vhodným systémem řízení tržní ekonomiky v celé zemi.

Existuje také tzv. dědičná stabilita, která je určena přítomností známého bezpečnostního rozpětí, které chrání podnik před nepříznivými destabilizujícími faktory.

Celková stabilita podniku v tržních podmínkách vyžaduje především stabilní příjem tržeb a to co do velikosti na vyplacení státu, dodavatelů, věřitelů, zaměstnanců atd. Zároveň pro rozvoj podniku je nutné, aby po provedení všech propočtů a splnění všech závazků dosáhla zisku, který umožní rozvoj výroby, modernizaci její materiálně-technické základny, zlepšení společenského klimatu atd. Jinými slovy, celková udržitelnost podniku zahrnuje především takový peněžní tok, který zajišťuje stálý převis příjmu finančních prostředků (příjmů) nad jejich výdaji (náklady).

Jakýmsi zrcadlem přebytku příjmů nad výdaji, který se v podniku trvale tvoří, je finanční stabilita. Odráží takový stav finančních zdrojů, ve kterém je podnik, volně manipulující s hotovostí, schopen jejich efektivním využíváním zajistit nepřetržitý proces výroby a prodeje výrobků, jakož i náklady na jeho rozšíření a obnovu. Vymezení hranic finanční stability podniků je proto jedním z nejdůležitějších ekonomických problémů přechodu na tržní hospodářství. Finanční stabilita by se proto měla vyznačovat takovým stavem finančních zdrojů, který odpovídá požadavkům trhu a odpovídá potřebám rozvoje podniku. Na základě toho můžeme říci, že finanční stabilita je hlavní složkou celkové udržitelnosti podniku.

Pro posouzení finanční stability podniku je nutné analyzovat jeho finanční situaci, která se projevuje tvorbou, rozdělováním a využíváním finančních zdrojů. Tato „množina“ předurčuje logiku analýzy:

Důsledné, postupné zvažování všech procesů souvisejících s dostupností finančních zdrojů, jejich tvorbou, rozdělováním a využíváním.

Abychom charakterizovali finanční situaci podniku, musíme nejprve posoudit podmínky, které předurčují obraz peněžních toků - jejich přítomnost v podniku, směry a objemy výdajů, zabezpečení peněžních nákladů vlastními zdroji, dostupné rezervy atd. . Jinými slovy, určuje, na čem závisí solventnost podniku, což je nejdůležitější složka (znak) finanční stability, neboť solventnost určuje schopnost podniku splácet své závazky.

Pokud je finanční situace dobrá, je podnik trvale solventní, pokud je špatná, je periodicky nebo trvale insolventní.

Obsah solventnosti pouze na první pohled spočívá v dostupnosti volných finančních prostředků nutných ke splacení stávajících závazků. V některých případech a při absenci volné hotovosti potřebné ke splacení dluhových závazků mohou podniky zůstat solventní, pokud jsou schopny rychle prodat některá ze svých aktiv a splatit výnosy. Jiné podniky takovou možnost nemají, protože nemají majetek, který by se dal rychle přeměnit na hotovost. Protože se některé druhy aktiv přeměňují v peníze rychleji, jiné pomaleji, je nutné aktiva podniku seskupovat podle stupně likvidity, tzn. možná přeměna na hotovost.

Pro stanovení platební schopnosti podniku se s přihlédnutím k likviditě jeho aktiv obvykle používá rozvaha. Analýza likvidity rozvahy spočívá v porovnání objemů prostředků na aktivum seskupených podle stupně jeho likvidity s objemy pasiv u závazku seskupených podle doby jejich splatnosti.

Klasifikace aktiv a pasiv rozvahy, jejich srovnání umožňuje posoudit likviditu rozvahy, což je míra, do jaké jsou závazky společnosti kryty takovým majetkem, jehož doba přeměny na hotovost odpovídá splatnost závazků.

Jednou z důležitých součástí finanční stability podniku je dostupnost finančních zdrojů nezbytných pro rozvoj výroby. Samotné finanční zdroje lze generovat v dostatečné výši pouze tehdy, pokud podnik funguje efektivně a zajišťuje zisk. V tržní ekonomice je to růst zisku, který vytváří finanční základnu jak pro samofinancování běžných činností, tak pro realizaci rozšířené reprodukce. Na úkor zisku podnik nejen splácí své závazky vůči rozpočtu, bankám, pojišťovnám a dalším podnikům a organizacím, ale investuje i do kapitálových výdajů. Pro dosažení a udržení finanční stability je přitom důležitá nejen absolutní hodnota zisku, ale i jeho výše v poměru k investovanému kapitálu či nákladům podniku, tzn. rentabilita (rentabilita). Hodnota a dynamika ziskovosti charakterizuje stupeň podnikatelské aktivity podniku a jeho finanční blahobyt.

Nejvyšší formou udržitelnosti podniku je jeho schopnost rozvíjet se v měnícím se vnitřním i vnějším prostředí. K tomu musí mít podnik pružnou strukturu finančních zdrojů a v případě potřeby umět přilákat vypůjčené prostředky, tzn. být bonitní. Podnik je bonitní, má-li předpoklady pro získání úvěru a schopnost úvěr včas splácet s úhradou dlužných úroků ze zisku a jiných finančních zdrojů.

Bonita úzce souvisí s finanční stabilitou podniku. Vyznačuje se tím, jak přesně (tj. včas a v plné výši) podnik splácí dříve přijaté půjčky, zda má schopnost v případě potřeby mobilizovat finanční prostředky z různých zdrojů atd. Ale to hlavní, co určuje bonitu, je aktuální finanční situace podniku a také možné vyhlídky na její změnu. Pokud ziskovost firmy klesá, stává se méně bonitní. Změna finanční situace podniku k horšímu v důsledku poklesu ziskovosti může mít i závažnější důsledky z důvodu nedostatku finančních prostředků - snížení solventnosti a likvidity. Výskyt hotovostní krize v tomto případě vede k tomu, že se podnik promění v „technicky insolventní“, a to již lze považovat za první krok na cestě k úpadku a slouží jako záminka pro věřitele k tomu, aby přijali příslušné právní předpisy. akce.

15. O schválení „Nařízení o dani z pozemků ve městě Novočerkassk“: rozhodnutí Městské dumy Novočerkassk ze dne 21.10.2005. č. 54 v červené barvě. rozhodnutí Městské dumy Novočerkassk ze dne 30.06.2006. č. 148, ze dne 05.12.2006 č. 201 // Novocherkassk Vedomosti. 2005. č. 43(802). S.14.

16. O změně a doplnění právních předpisů Ruské federace a uznání některých právních předpisů Ruské federace za neplatné v souvislosti s přijetím federálních zákonů „O zavedení změn a doplňků federálního zákona“ O obecných zásadách organizace zákonodárných (reprezentativních) a výkonných orgánů státní moci subjektů Ruské federace“ a „O obecných zásadách organizace místní samosprávy v Ruské federaci“: federace. Zákon Ruské federace ze dne 22. srpna 2004 č. 122-FZ // Sbírka zákonů Ruské federace. 2004. č. 35. Čl. 3607.

17. Sazonov S.P., Zavjalov D.Yu. Bytové a komunální služby: problémy a řešení // Finance. 2006. č. 1. S.19-21.

18. Návrh analytické zprávy "Ekonomické problémy reformy bydlení a komunálních služeb regionů" // Analytický bulletin Rady federace Federálního shromáždění Ruské federace. 2004. č. 14 (234). S.4-42 [Elektronický zdroj]. Režim přístupu http://concil.gov.ru/inf_sl/inf_iau/iau.htm.

19. Klimantová G.I. Informační a analytický materiál "Sociální důsledky bydlení a komunální reformy" // Analytický bulletin Rady federace Federálního shromáždění Ruské federace. 2004. č. 14 (234). S.97-111 [Elektronický zdroj]. Režim přístupu http://concil.gov.ru/inf_sl/inf_iau/iau.htm.

Kódy klasifikátoru JEL: G21

ÚVĚROVÝ POSOUZENÍ PODNIKU, KTERÝ SI VYPŮJČUJE

POLTAVSKÝ D.E.

Poltavsky D.E. Southern Federal University, student ekonomické fakulty, [e-mail chráněný]

Finanční stabilita banky musí být zajištěna kvalifikovaným výběrem partnerů na domácím i zahraničním trhu. Nejdůležitějším prostředkem takové volby je analýza bonity klienta, která umožňuje posoudit pravděpodobnost, že klient splní své závazky a učinit vhodná manažerská rozhodnutí.

Klíčová slova: bonita klienta; posouzení bonity klienta; poměr vlastního kapitálu; ukazatel rychlé likvidity; ukazatel běžné likvidity; koeficient vlastního pracovního kapitálu; ziskovost produktu; ziskovost podniku; úvěrový rating; podnikatelské riziko; finanční sledování

Změny probíhající v ruské ekonomice výrazně mění vztah mezi bankami a podnikatelskými subjekty – podniky, organizacemi a dalšími bankami. Banky jako obchodní organizace, jejichž hlavní činností je poskytování úvěrů, vypořádání, vklad, hotovostní operace, nesou při svém jednání širokou škálu rizik: nesplácení úvěru, neplacení úroků z úvěru, rizika vypořádání atd. Vysoká rizikovost bankovních operací je spojena především s podmínkami a výsledky jejích klientů.

Pro posouzení bonity dlužníka se používají tyto ukazatele: běžná likvidita, rychlá (provozní) likvidita, efektivnost obratu zásob, efektivita obratu pohledávek, efektivita obratu fixního kapitálu, efektivita obratu aktiv, poměr všech dluhových závazků (krátkodobých a dlouhodobých -termín) a aktiv, poměr všech dluhových pasiv a vlastního kapitálu, poměr všech dluhů k vlastnímu kapitálu, poměr dlouhodobého dluhu k stálým aktivům. Úvěrové instituce se neustále potýkají s úkolem vybrat ukazatele, které určují schopnost dlužníka plnit své závazky za včasné a úplné splacení úvěru.

Dnes je tento problém obzvláště akutní. Obecná ekonomická funkce bank transformovat rizika výrazně oslabila. Úvěrovou činnost komerčních bank komplikuje chybějící zavedená metodika hodnocení bonity v mnoha z nich a chybějící informační základna pro úplnou analýzu finanční situace klientů. Většina středních a malých bank vůbec nemá řádný analytický aparát a neudržuje kontakt se speciálními informačními, analytickými a poradenskými službami, jejichž informace umožňují získat přesné posouzení bonity dlužníků.

Bonita klienta komerční banky je schopnost dlužníka plně a včas splatit své dluhové závazky (jistinu a úroky). V praxi západního bankovnictví je bonita interpretována jako touha spojená se schopností včas splatit vystavený závazek. Pojem „bonita“ odráží právní postavení dlužníka, jeho pověst a ekonomickou životaschopnost. Proto je při výběru klienta (dlužníka) nutné zjistit jeho právní postavení, posoudit pověst dlužníka ve vztahu k jeho závazkům v minulosti a analyzovat ekonomickou životaschopnost.

Bonita dlužníka, na rozdíl od jeho solventnosti, nefixuje nesplácení za minulé období ani k žádnému datu, ale predikuje schopnost splatit dluh v krátkém období. Míra insolvence v minulosti je jedním z formálních ukazatelů, ze kterých se vychází při posuzování bonity klienta. Pokud má dlužník dluh po lhůtě splatnosti, zůstatek je likvidní a výše vlastního kapitálu dostatečná, pak jednorázové zpoždění plateb bance v minulosti není podkladem pro závěr, že klient není bonitní. Bonitní klienti nedovolí dlouhodobé nesplácení bance, dodavatelům a rozpočtu.

Úroveň bonity klienta udává míru individuálního rizika banky spojeného s poskytnutím konkrétního úvěru tomuto dlužníkovi. Pro sledování dlužníků, určení jejich bonity, kontrolu cíleného využití úvěrů provádějí komerční banky finanční monitoring.

Hodnocení bonity podniků je založeno na aktuálních údajích rozvahy, výsledovky, žádosti o úvěr, informací o historii klienta a jeho manažerů. Při hodnocení bonity je využíván systém finančních poměrových ukazatelů, analýza cash flow, obchodní riziko.

Při analýze bonity v současné fázi vývoje úvěrového trhu jsou vyžadovány seriózní teoretické a statistické studie a porozumění světovým zkušenostem.

Ve světové a ruské bankovní praxi se k posouzení bonity dlužníka používají různé finanční ukazatele. Jejich výběr je dán charakteristikou klientely banky, možnými příčinami finančních potíží a úvěrovou politikou banky. Použité koeficienty lze rozdělit do tří skupin:

ukazatele likvidity;

Poměr vlastního kapitálu;

Ukazatele obratu a ziskovosti.

Hlavními odhadovanými ukazateli jsou následující koeficienty.

Ukazatel vlastního kapitálu K, čím vyšší je podíl přilákaných prostředků (krátkodobých i dlouhodobých) a čím nižší podíl vlastního kapitálu, tím nižší je třída bonity klienta. Konečný závěr je však učiněn pouze s přihlédnutím k dynamice ukazatelů ziskovosti.

Ukazatel mezikrytí (quick likvidity ratio) K2 se vypočítá jako poměr likvidních aktiv k krátkodobým závazkům. Likvidní aktiva jsou ta část krátkodobých závazků, která se poměrně rychle mění v hotovost připravenou splatit dluh. Mezi likvidní aktiva ve světové bankovní praxi patří hotovost a pohledávky, v ruské praxi je to i součást rychle prodaných rezerv. Pomocí ukazatele rychlé likvidity je možné předvídat schopnost dlužníka rychle uvolnit peněžní prostředky v hotovosti z oběhu za účelem včasného splacení dluhu banky.

Ukazatel běžné likvidity (ukazatel celkového krytí) K3 zahrnuje srovnání oběžných aktiv, tzn. peněžních prostředků, které má klient v různých formách (hotovost, čisté pohledávky nejbližší splatnosti, hodnota zásob zásob a ostatní majetek), s krátkodobými závazky, tzn. závazky nejbližší splatnosti (úvěry, dluh vůči dodavatelům, účty, rozpočet, pracovníci a zaměstnanci). Pokud dluhové závazky převyšují finanční prostředky klienta, klient je v platební neschopnosti. Odtud uvedené normativní úrovně koeficientu. Hodnota koeficientu by zpravidla neměla být menší než jedna. Výjimka je povolena pouze pro klienty bank s velmi rychlým kapitálovým obratem.

Koeficient K4 charakterizuje přítomnost vlastního pracovního kapitálu organizace nezbytného pro její běžnou činnost a dává představu o části pracovního kapitálu organizace, která není závislá na krátkodobých závazcích.

Rentabilita výrobků (resp. rentabilita tržeb) K5 charakterizuje výnos zisku v procesu prodeje výrobků na jednotku výrobních nákladů z hlavní činnosti. Rentabilita podniku K6 charakterizuje efektivnost podniku, racionalitu použití disponibilního kapitálu a je definována jako poměr čistého zisku k aktivům nebo vlastnímu kapitálu.

Klasifikace ukazatelů v závislosti na jejich skutečných hodnotách je uvedena v tabulce níže.

Ekonomický bulletin Rostovské státní univerzity F 2008 Ročník 6 č. 3 2. část

Ekonomický bulletin Rostovské státní univerzity F 2008 Ročník 6 č. 3 2. část

stůl 1

Finanční ukazatele hodnocení bonity._____________________________

K1 0,5 a více 0,1-0,5 méně než 0,1

K2 0,8 a více 0,5-0,8 méně než 0,5

Kz 1,5 a vyšší 1,0-1,5 menší než 1,0

Kromě živnostenských podniků a leasingových společností 0,4 a více 0,25-0,4 méně než 0,25

Pro obchodní podniky a leasingové společnosti 0,25 a více 0,15-0,25 méně než 0,15

K5 0,1 a více méně než 0,10 nerentabilní.

Kb 0,06 a více méně než 0,06 nerentabilní.

Vzorec pro výpočet součtu bodů 5 je:

5 \u003d 0,1 K, + 0,1 K2 + 0,4 Kb + 0,2 KA + OD 5 K5 + 0,1 K6

Jsou stanoveny tři třídy bonity: prvotřídní dlužníci, o jejichž půjčování není pochyb; půjčování druhořadým dlužníkům vyžaduje vyvážený přístup; půjčování dlužníkům třetí kategorie je spojeno se zvýšeným rizikem.

Třída bonity je stanovena na základě součtu bodů za šest hlavních ukazatelů, kvalitativní analýzy rizik a posouzení dalších ukazatelů, které jsou zohledňovány při rozhodování o poskytnutí úvěru podniku.

Součet bodů 5 ovlivňuje třídu bonity následujícím způsobem. Pro první třídu bonity: 5 = 1,25 nebo méně. Závaznou podmínkou pro zařazení do této třídy je hodnota koeficientu K5 na úrovni stanovené pro první třídu bonity. U druhé třídy bonity je hodnota součtu bodů v rozmezí 1,25< Б < 2,35. . Обязательным условием отнесения к данному классу является значение коэффициента К5 на уровне, установленном не ниже чем для второго класса кредитоспособности. В случае третьего класса - значение 5 > 2,35.

Tyto finanční ukazatele lze vypočítat na základě skutečných údajů vykazování nebo předpovědních hodnot pro plánovací období.

Ve stabilní ekonomice nebo relativně stabilní pozici dlužníka může být hodnocení jeho bonity v budoucnu založeno na skutečných charakteristikách minulých období. V zahraniční praxi se takové skutečné ukazatele berou minimálně po dobu tří let. V tomto případě je základem pro výpočet ukazatelů bonity průměr za rok (čtvrtletní, šestiměsíční, měsíční) stavy zásob, pohledávek a závazků, peněžních prostředků v pokladně a na bankovních účtech, výše vlastního kapitálu (pověřeného fondu), výše vlastního jmění (pověřeného fondu), stavu zásob, pohledávek a závazků, peněžních prostředků v pokladně a na bankovních účtech. vlastní kapitál atd.

V podmínkách nestabilní ekonomiky (např. pokles výroby), vysoké míry inflace nemohou být skutečné ukazatele za minulá období jediným podkladem pro posouzení schopnosti klienta v budoucnu splácet své závazky, včetně bankovních úvěrů. V tomto případě je třeba pro výpočet uvedených koeficientů použít buď data z prognózy, nebo uvažovaný způsob hodnocení bonity podniku doplní další analýza, například analýza podnikatelských rizik v době vystavení úvěru a hodnocení managementu. .

Při vystavování úvěrů na relativně dlouhá období (rok a více) je nutné od klienta získat kromě zprávy za minulá období také prognózy stavu, příjmů, výdajů a zisků za období odpovídající období půjčka. Prognóza je obvykle založena na plánování tempa růstu (poklesu) tržeb a je detailně zdůvodněna klientem.

Pro úplnější posouzení bonity dlužníka je provedena analýza podnikatelského rizika z důvodu, že oběh peněžních prostředků dlužníka nemusí být dokončen včas a s očekávaným efektem. V podmínkách ekonomické nestability analýza podnikatelského rizika v době poskytnutí úvěru významně doplňuje posouzení bonity klienta pomocí faktorů, které jsou stanoveny na základě skutečných dat z minulých účetních období.

Hodnocení podnikatelského rizika komerční bankou může být formalizováno a prováděno podle bodovacího systému, kdy je každý faktor podnikatelského rizika hodnocen v bodech. Pokud je tedy počet dodavatelů větší než tři, pak se riziko odhaduje na 10 bodů; pokud dva dodavatelé - 5 bodů; jeden dodavatel - 1 bod.

Úroveň soutěže se hodnotí následovně. Pokud není konkurence, pak se její úroveň odhaduje na 40 bodů. Na oligopolním trhu je to 20 bodů, v případě ostré konkurence, která pomáhá snižovat ceny a propagovat produkt - 40 bodů; v případě tvrdé konkurence fúzí a akvizic - 10 bodů; na monopolizovaném trhu - 0 bodů; pokud nelze trh objektivně posoudit - 5 bodů.

Zohledňuje se odvětvová stabilita podnikání. V odvětví, které se rozvíjí zrychleným tempem, se podnikatelské riziko odhaduje na 20 bodů; ve stále se rozvíjejícím odvětví - 10 bodů; v případě stagnace výroby v odvětví se riziko odhaduje na 0 bodů. Úvěrová historie podniku ovlivňuje hodnocení bonity takto: pozitivní úvěrová historie 10 bodů,

bez úvěrové historie - 5 bodů; negativní úvěrová historie - 0 bodů. Pozitivní obchodní pověst klienta se odhaduje na 10 bodů, negativní - na 0 bodů. Pokud nehrozí zhoršení ekonomické situace v regionu nebo zemi - 5 bodů, pokud existuje riziko - 0 bodů.

Podobný model hodnocení podnikatelských rizik je aplikován na základě jiných kritérií. Body se za každé kritérium sečtou a sečtou. Čím vyšší skóre, tím nižší je riziko a tím větší je pravděpodobnost dokončení transakce s předvídatelným efektem, který dlužníkovi umožní splatit své dluhové závazky včas.

Uvedené podnikatelské rizikové faktory jsou nutně zohledněny, když banka vyvíjí standardní formuláře žádostí o úvěr, studie proveditelnosti možnosti poskytnutí úvěru.

Dalšími ukazateli pro posouzení bonity dlužníka mohou být:

Hodnocení managementu (maximální počet bodů - 30);

Doba trvání obchodního vztahu mezi bankou a dlužníkem:

1) více než jeden rok - 15 bodů;

2) méně než jeden rok - 5 bodů;

Význam dlužníka v rámci regionu (maximální skóre - 30);

Ztráty přijaté podle plánu nebo v důsledku sezónnosti (ne více než 5 bodů).

Doplňkové ukazatele umožňují pouze potvrdit rozhodnutí banky učiněné na základě finančních ukazatelů a vyhodnocení podnikatelského rizika.

Podle rozvahy Donrechflot OJSC k 7. 1. 2006 vyhodnotíme její bonitu podle výše uvedených ukazatelů.

Finanční poměry:

1) poměr vlastního kapitálu K1 = 1,13;

2) ukazatel středního krytí (rychlá likvidita) K2 = 1,43;

3) ukazatel běžné likvidity (ukazatel celkového krytí) K3 = 1,56;

4) poměr vlastního kapitálu K4 = 0,1;

5) rentabilita produktů (resp. rentabilita tržeb) K5 = - 0,51;

6) rentabilita podniku K6 = - 0,37.

Je třeba poznamenat, že ztráty vzniklé analyzovanému podniku jsou sezónního charakteru, což se odráží v konečném posouzení jeho bonity. 5

JSC "Donrechflot" tedy v souladu se skóre (5 = 0,1625) patří do první třídy bonity. Ale protože 5 patří do 3. kategorie, protože podnik je nerentabilní, měl by být zařazen do 3. třídy bonity. Poskytnutí úvěru je pro banku spojeno se zvýšeným rizikem.

Podle skóre podnikatelského rizika získává podnik 75 bodů. Má více než 3 dodavatele, prodává produkty na oligopolním trhu, odvětví se rozvíjí zrychleným tempem, má pozitivní úvěrovou historii, pozitivní obchodní pověst a nehrozí zhoršení ekonomické situace v regionu.

Hodnocení doplňkových ukazatelů potvrzuje stabilitu podnikání společnosti, o čemž svědčí takové faktory, jako je vysoká úroveň řízení společnosti (26 bodů), dlouhodobé vztahy mezi podnikem a bankou (15 bodů), jedna z předních pozice společnosti na regionálním trhu (23 bodů), sezónnost vzniklých ztrát (5 bodů).

Na základě získaných odhadů finančních ukazatelů, podnikatelského rizika, ale i doplňkových ukazatelů lze usoudit, že je možné tomuto podniku poskytnout úvěr při realizaci kvalitního finančního monitoringu za účelem potvrzení sezónnosti ztráty, které podnik obdržel z prodeje výrobků, a také posoudit současnou finanční situaci v podniku, jeho schopnost včas splatit půjčku a úroky z ní.

Finanční monitoring je neustálé systematické podrobné aktuální sledování finanční a ekonomické situace podniku, umožňuje posoudit jeho schopnost vydělávat peníze ve výši a v čase potřebném k uskutečnění požadovaných výdajů, což umožňuje určit ekonomickou sílu podniku. hrozeb bance.

Pro účely posouzení finanční situace a stanovení platební schopnosti je dlužník v průběhu trvání úvěru povinen předkládat bance rozvahy, výkazy zisků a ztrát, pokladní doklady, rozpis pohledávek a závazků, informace o všech úvěrech a výpůjčky. Jejich analýza a srovnání s minulými zprávami umožňuje identifikovat vznikající nebezpečí.

Pro kontrolu bonity dlužníka je vhodné aplikovat následující způsoby finančního sledování. Nejjednodušší způsob je analogická metoda. Pro hodnocení průměrného obratu a ziskovosti zkoumaného podniku je nutné znát několik podobných podniků s podobnou obchodní strukturou. Tato metoda umožňuje porovnat výkonnost dlužníků ve stejné obchodní oblasti.

Další metodou je metoda výpočtu pomocí nepřímých znamének. Pokud jsou známy výrobní kapacity společnosti, je možné při znalosti průměrného procenta využití kapacity v odvětví, s přihlédnutím k sezónnímu výrobnímu faktoru a postavení podniku na trhu, vypočítat pořadí výnosů a očekávanou ziskovost. .

Ekonomický bulletin Rostovské státní univerzity F 2008 Ročník 6 č. 3 2. část

Ekonomický bulletin Rostovské státní univerzity F 2008 Ročník 6 č. 3 2. část

Takto získané výsledky je nutné porovnat s výsledky hodnocení bonity pomocí soustavy finančních ukazatelů. Významné odchylky mohou naznačovat jak chyby v analýze, tak nespolehlivost informací poskytnutých dlužníkem.

Pro zdůvodnění prognóz ukazatelů pro budoucí období můžete použít metodu interpolace. Pomocí údajů o podniku, se znalostí průměrných ekonomických ukazatelů odvětví a ukazatelů růstu trhu, vypočítejte předpovědní hodnoty příjmů.

Kontrolní program závisí na specializaci dlužníka a přijatých metodách hodnocení jeho bonity. Je možné uplatnit diferencovaný přístup: nejspolehlivější úvěry jsou přezkoumávány jednou za čtvrtletí, zatímco problémové úvěry vyžadují neustálou analýzu a kontrolu. V každém případě finanční monitoring předpokládá dostupnost spolehlivých a aktuálních informací o všech změnách, které u dlužníka probíhají.

Objektivním rysem úvěrového procesu dlužníka je tedy určitá míra rizika nesplacení úvěru. Nejúčinnější mechanismus řízení úvěrového rizika využívá systém nástrojů pro stanovení bonity dlužníka a souhrnu rizik spojených s úvěrovými operacemi, který identifikuje ekonomický a matematický model, který umožňuje posoudit předpokládanou finanční situaci dlužníka ve fázi přípravy rozhodnutí o půjčce

LITERATURA

1. Ketova N.P. Renovace fixního kapitálu: analýza a hodnocení příležitostí // Ekonomický bulletin Rostovské státní univerzity. č. 1. 2003.

2. Lavrushin O.I. Bankovnictví. M.: KnORUS, 2006.

3. Nové trendy ve vývoji spoření v jižní oblasti Ruska. So. vědecký tr. / Výška. Stát ekonomika un-t. Rostov n/a, 2007.

4. Rusanov Yu.Yu., Razina O.M. Metodika hodnocení rizik úvěrování malým a středním podnikům // Bankovnictví. č. 6. 2007.

5. Deset V.V. Problémy analýzy bonity dlužníků // Bankovnictví. č. 3. 2006.

6. www.adship.ru

Kódy klasifikátoru JEL: L26, L29

ANALÝZA STAVU MALÉHO PODNIKÁNÍ NA ZÁKLADĚ METODY KOGNITIVNÍHO MODELOVÁNÍ

Baluyan Yu.V.

Baluyan Yu.v. Technologický institut Jižní federální univerzity,

Taganrog (TTI SFedU), postgraduální student, [e-mail chráněný]

Příspěvek prezentuje výsledky studie stavu drobného podnikání v Rostovské oblasti. Pro vypracování doporučení pro navržení strategie rozvoje malých podniků a zlepšení jejich řízení byla použita moderní technologie informačního výzkumu, kognitivní. Dle požadavků metodiky byl vypracován kognitivní model rozvoje malého podnikání pro regionální podmínky. Provedení impulsního modelování na vyvinuté kognitivní mapě umožnilo z mnoha impulsních procesů (scénářů rozvoje malého podnikání) zdůvodnit a doporučit ten nejvhodnější jako rozvojovou strategii.

Klíčová slova: malé a střední podniky, kognitivní modely, scénáře vývoje, impulsní modelování, strategie

Malé a střední podniky (MSP) jsou základem ekonomiky všech vyspělých zemí. Příklad Francie, Německa, USA, Japonska a Turecka ukazuje, že právě drobné podnikání sehrálo významnou roli v přechodu ekonomiky z recese do oživení. Malé podnikání má řadu výhod v přizpůsobení se přechodnému systému. Patří mezi ně nízká kapitálová náročnost, rychlá návratnost, vysoká produktivita práce, relativní nezávislost jednání, přizpůsobivost místním podmínkám atd. Podpora drobného podnikání nemůže být v tomto ohledu ničím jiným než podporou jeho přirozeného seberozvoje.

V Rusku 21. století hrají malé a střední podniky stále větší roli. Ekonomické zdroje, sociální rozvoj, lidský potenciál – všechny tyto složky tvoří podnik

V tomto článku budeme analyzovat bonitu podniku, faktory jeho vzniku a metody hodnocení.

Bonita podniku

je schopnost společnosti splácet své krátkodobé závazky včas a v plné výši. Úroveň bonity podniku určuje jeho finanční situaci. Čím vyšší bonita, tím vyšší finanční stabilita.

Přestože bonita, stejně jako solventnost, odráží úroveň finanční stability, existuje mezi těmito pojmy rozdíl. Solventnost ve větší míře odráží schopnost podniku splácet své závazky prodejem všech svých likvidních aktiv, zatímco bonita odráží splácení dluhů na úkor nejlikvidnějších aktiv. Splácení závazků pomocí málo likvidních aktiv: doprava, zařízení atd. může podkopat udržitelnost výroby a tím i finanční udržitelnost v dlouhodobém horizontu.

Účel posouzení bonity podniku je určit míru rizika úpadku dlužníka. Tento postup provádějí komerční banky a další finanční instituce. Úroveň bonity podniku určuje velikost úrokové sazby z vypůjčeného kapitálu, čím vyšší je bonita, tím nižší úroky banky vydávají.

Hodnocení bonity podniku

Níže uvedený obrázek ukazuje obecné schéma pro hodnocení a analýzu bonity podniku. K tomu se provádějí následující typy finančních analýz:

- Analýza likvidity rozvahy a ukazatelů likvidity podniku.

- Analýza obratových ukazatelů.

- Analýza ukazatelů výkonnosti podniku.

- Analýza ukazatelů finanční stability.

Každá z analýz odráží různé finanční a ekonomické aspekty fungování podniku a pouze komplexní analýza umožňuje posoudit bonitu podniku.

Podívejme se blíže na jednotlivé fáze hodnocení.

Analýza likvidity rozvahy společnosti

Analýza likvidity rozvahy je jednou z klíčových fází při posuzování bonity podniku. Likvidita rozvahy ukazuje schopnost podniku splácet různé druhy závazků odpovídajícími aktivy. Níže uvedená tabulka ukazuje hlavní typy aktiv podniku.

| Druhy majetku podniku | Druhy závazků společnosti | ||||

| A1 | Vysoce likvidní aktiva | Mají maximální rychlost realizace: hotovost a short. ploutev. přílohy | P1 | Nejnaléhavější povinnosti | Vysoká splatnost splatných účtů |

| A2 | Obchodovatelná aktiva | Mají vysokou rychlost implementace: pohledávky<12 мес. | P2 | Krátkodobé závazky | Krátkodobé závazky a půjčky |

| A3 | Pomalý prodej aktiv | Pohledávky >12 měsíců, zásoby, DPH, nedokončená výroba | P3 | Dlouhodobé závazky | Dlouhodobé půjčky a bankovní půjčky |

| A4 | Obtížně prodejná aktiva | Dlouhodobý majetek podniku | P4 | Trvalé závazky | Vlastní základní kapitál podniku |

Rozvaha společnosti je považována za likvidní, pokud jsou splněny všechny nerovnosti:

A1 > P1 - společnost může splácet nejnaléhavější závazky vysoce likvidními aktivy.

A2 > P2 - střednědobé závazky může firma splácet obchodovatelnými aktivy.

A3 > P3 - společnost má možnost splatit dlouhodobé závazky pomaluobrátkovým majetkem.

A4< П4 – предприятие располагает собственным капиталом больше чем размер внеоборотных активов.

Při analýze likvidity rozvahy je třeba poznamenat, že likvidnější aktiva mohou splácet méně naléhavé závazky. Obecná analýza likvidity umožňuje zhodnotit strukturu aktiv a pasiv. V další fázi je provedeno kvantitativní hodnocení likvidity společnosti a vypočteny ukazatele likvidity: ukazatel běžné likvidity, ukazatel rychlé likvidity a ukazatel absolutní likvidity.

| Výpočtový vzorec | Ukazatele likvidity podniku | Předpisy |

|

Ukazatel běžné likvidity ukazuje schopnost podniku splácet své krátkodobé závazky | Kt > 2 |

|

Poměr rychlé likvidity odráží schopnost splácet úvěry a půjčky pomocí rychle likvidních aktiv | Kbl > 0,7 |

|

Absolutní ukazatel likvidity ukazuje schopnost splácet půjčky a půjčky hotovostí | K abl > 0,2 |

Analýza obratových ukazatelů

V další fázi jsou vyhodnoceny ukazatele obratu. Ukazatele obratu odrážejí efektivitu využívání zdrojů podniku. Čím vyšší je míra obrátkovosti aktiv různých druhů aktiv podniku, tím vyšší je efektivita jejich využití a tím i vyšší bonita. V praxi se při posuzování bonity rozlišují tyto koeficienty:

- Ukazatel obratu oběžných aktiv podniku.

- Ukazatel pohledávek podniku.

- Ukazatel závazků podniku.

- Obrat zásob společnosti.

Ukazatel obratu oběžných aktiv podniku- ukazuje efektivitu využití majetku a charakterizuje počet obratů. Výpočtový vzorec je následující:

Poměr pohledávek společnosti- charakterizuje míru splácení pohledávek. Výpočtový vzorec je následující:

Poměr závazků společnosti- charakterizuje období oběhu splatných účtů. Výpočtový vzorec je následující:

Ukazatel obratu zásob a nákladů podniku- charakterizuje efektivitu využití rezerv. Výpočtový vzorec je následující:

Analýza ukazatelů rentability podniku

Ziskovost podniku se odhaduje pomocí ukazatele ziskovosti. Čím vyšší je ziskovost, tím větší zisk může společnost vytvořit pro jiný typ aktiv. Lze rozlišit následující hlavní ukazatele ziskovosti:

- Návratnost aktiv (ROA).

- Rentabilita vlastního kapitálu (ROE).

- Ukazatel návratnosti prodeje (ROS).

Návratnost aktiv (ROA)- ukazuje rentabilitu jednotky oběžných aktiv podniku. Výpočtový vzorec je následující:

Návratnost vlastního kapitálu (JIKRY)- ukazuje ziskovost na jednotku vlastního kapitálu podniku. Výpočtový vzorec je následující:

Návratnost prodeje (ROS)- charakterizuje efektivitu obchodního systému společnosti. Výpočtový vzorec je následující:

Analýza ukazatelů finanční stability podniku

Tyto ukazatele odrážejí finanční závislost podniku na cizím kapitálu. Čím větší je podíl cizího kapitálu v kapitálové struktuře, tím nižší je jeho finanční stabilita. Hlavní ukazatele používané pro hodnocení bonity podniku jsou následující:

- koeficient autonomie.

- Koeficient ovladatelnosti vlastního kapitálu.

Koeficient autonomie- ukazuje podíl vlastního kapitálu na celkové struktuře majetku. Normativní hodnota je K aut. > 0,5. Vzorec pro výpočet ukazatele je následující:

- poměr cizího kapitálu k vlastnímu kapitálu. Vzorec pro výpočet ukazatele je následující:

Poměr rovnoprávné manévrovatelnosti- zobrazuje podíl vlastních prostředků, které jsou v mobilní formě. Normativní hodnota je K moskevského času. > 0,2 Vzorec pro výpočet ukazatele je následující:

Metody hodnocení bonity pomocí scoringových modelů

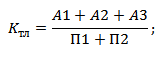

K rychlému posouzení pravděpodobnosti úpadku podniku se používají statistické modely. V praxi jsou běžné následující modely: Altman, Beaver, Lis, Taffler, Savitskaya, Kadyrov, Ždanov atd. Tyto modely dávají hodnocení třídy bonity v závislosti na míře rizika nesplácení dluhů. Zvažte nejoblíbenější model Altaman. E. Altmanův model se vypočítá pomocí následujícího vzorce:

Z - integrální ukazatel stupně bonity podniku;

K 1 - vlastní pracovní kapitál / výše aktiv;

K 2 - čistý zisk / aktiva celkem;

K 3 - zisk před zdaněním a výplatami úroků / výše aktiv;

K 4 - tržní hodnota akcií / cizího kapitálu;

K 5 - výnosy / výše aktiv.

Po výpočtu ukazatele bonity je jeho hodnota porovnána s úrovněmi rizika úpadku. Níže uvedená tabulka ukazuje charakteristiky podnikové třídy v závislosti na ukazateli Altaman.

| Altmanův exponent (Z) | Bonita podniku | Riziko bankrotu |

| 1,8 < | Extrémně nízké | Extrémně vysoký |

| od 1.81–2.7 | Nízký | Vysoký |

| od 2.8–2.9 | Mírný | Mírný |

| > 2,99 | Vysoký | Krátký |

souhrn

Analýza bonity podniku je finanční hodnocení efektivnosti podniku: hodnocení likvidity, ziskovosti, obratu a finanční stability. Dále je nutné hodnotit podnik podle existujících modelů kreditního skóringu, které umožňují klasifikovat podnik podle úrovně rizika úpadku.

Postup při posuzování bonity dlužníka začíná studiem účetní závěrky, která umožňuje získat obecné informace o finanční a ekonomické situaci dlužníka.

V tržní ekonomice jsou účetní závěrky podniků hlavním komunikačním prostředkem a nejdůležitějším prvkem informační podpory finanční analýzy. Ne náhodou je koncepce sestavování a zveřejňování zpráv jednou z nejdůležitějších v systému národních norem ve většině hospodářsky vyspělých zemí. Každá organizace v té či oné míře neustále potřebuje další zdroje financování. Můžete je najít na kapitálovém trhu a přilákat potenciální investory a věřitele tím, že je informujete o svých finančních a ekonomických aktivitách. Hlavním zdrojem těchto informací jsou účetní závěrky. Jakkoli jsou zveřejněné finanční výsledky, ukazující současnou a perspektivní finanční situaci organizace, atraktivní, je také vysoká pravděpodobnost získání dalších zdrojů financování v té či oné formě.

Pro realizaci běžných i investičních aktivit každé organizace je zapotřebí určité množství finančních prostředků. V první řadě používá vlastní prostředky. Řada prvků vlastních prostředků je přitom po celou dobu fungování organizace neaktivní. Hlavním zdrojem financování její činnosti je proto nerozdělený zisk. Často nestačí doplnit oběžný majetek, provést kapitálové investice a další účely. Za těchto podmínek je organizace nucena uchýlit se k výpůjčkám.

Získávání úvěrů a půjček je z organizačního hlediska poměrně komplikovaný proces. Úroveň úrokových sazeb za jejich obsluhu v Ruské federaci je navíc ve srovnání se světovou praxí stále dost vysoká. Ale i přes tyto okolnosti má využití vypůjčených prostředků na financování činnosti organizací oproti vlastním zdrojům řadu výhod.

Získání vypůjčených prostředků vyžaduje posouzení bonity dlužníka, což umožňuje zdůvodnit rozhodnutí o poskytnutí úvěru, určit míru rizika finančních ztrát pro věřitele v případě nesplácení.

Každá komerční banka vyvíjí vlastní metodu bonity dlužníka na základě přijaté strategie svého rozvoje, výběru priorit v úvěrování podniků v konkrétních odvětvích a rozsahu činnosti a dalších faktorů. Banky se při zdůvodňování některých metodických přístupů snaží pokrýt takovou škálu kritérií pro posouzení bonity dlužníka, která by umožnila přesněji určit a minimalizovat riziko nesplácení úvěrů.

Ve většině případů ruské banky v praxi uplatňují metody hodnocení bonity založené na souboru finančních ukazatelů, které charakterizují finanční situaci dlužníka.