1. UVOD

Zadaci radikalnog poboljšanja funkcionisanja kreditnog mehanizma ističu potrebu korištenja ekonomskih metoda upravljanja kreditima. Time će se spriječiti neopravdani sa stanovišta monetarnog prometa i nacionalne privrede, kreditna ulaganja, njihova strukturna pomjeranja, te obezbijediti blagovremena i potpuna otplata kredita.

Šta je bonitet i solventnost, šta je suština analize ove ekonomske kategorije?

2. POJAM I POKAZATELJI KREDITIVNOSTI

U sovjetskoj ekonomskoj literaturi koncept "kreditne sposobnosti" praktički je odsutan. Ovakvo stanje objašnjeno je dugotrajnim ograničenjem upotrebe robno-novčanih odnosa, kao i činjenicom da su kreditne odnose, koji su se uglavnom razvijali u vidu direktnog bankarskog kredita, karakterisale ne ekonomske, već administrativne metode. upravljanja, koju karakteriše visok stepen centralizacije prava na donošenje konačnih odluka. Time je otklonjena potreba za procjenom kreditne sposobnosti zajmoprimaca prilikom rješavanja pitanja izdavanja kredita. Osim toga, strukturne promjene u finansijskom položaju preduzeća, uzrokovane previsokim stopama industrijalizacije, dovele su do činjenice da je većina preduzeća krajem 1920-ih bila nesolventna. Dugo vremena kreditni mehanizam je bio vođen kreditnim intenzitetom preduzeća, što je odražavalo opšti nivo razvoja kreditnog mehanizma zemlje u celini. Promjene koje se dešavaju u savremenoj ekonomiji skrenule su pažnju na potrebu utvrđivanja kreditne sposobnosti preduzeća.

Kreditnu sposobnost klijenata banke treba shvatiti kao takvo finansijsko i ekonomsko stanje preduzeća, koje daje povjerenje u efektivnu upotrebu pozajmljenih sredstava, sposobnost i spremnost zajmoprimca da otplati kredit u skladu sa uslovima ugovora. Proučavanje banaka raznih faktora koji mogu dovesti do nevraćanja kredita ili, naprotiv, osigurati njihov blagovremeni povrat, sadržaj je bankarske analize kreditne sposobnosti.

Prilikom analize kreditne sposobnosti (kreditne analize) banke moraju odgovoriti na sljedeća pitanja:

Da li je zajmoprimac u stanju da ispuni svoje obaveze na vreme i da li je spreman da ih ispuni?

Na prvo pitanje odgovara analiza finansijskih i ekonomskih aspekata poslovanja preduzeća. Drugo pitanje je pravne prirode, a odnosi se i na lične kvalitete poslovnih lidera.Sastav i sadržaj indikatora proizilazi iz samog pojma kreditne sposobnosti. Oni treba da odražavaju finansijsko i ekonomsko stanje preduzeća u pogledu efikasnosti plasmana i korišćenja pozajmljenih sredstava i svih sredstava uopšte, kao i da procene sposobnost i spremnost zajmoprimca da izvrši plaćanja i otplate kredite u unapred određenom roku. Sposobnost blagovremenog otplate kredita ocjenjuje se analizom bilansa stanja preduzeća na likvidnost, efikasnost korišćenja kredita i obrtnih sredstava, stepen rentabilnosti, a spremnost utvrđuje se ispitivanjem kapaciteta zajmoprimca, perspektiva njegovog razvoja, poslovne kvalitete poslovnih lidera.

Zbog činjenice da se preduzeća značajno razlikuju po prirodi svojih proizvodnih i finansijskih aktivnosti, nije moguće izraditi jedinstvene univerzalne i sveobuhvatne smjernice za proučavanje kreditne sposobnosti i izračunavanje odgovarajućih indikatora. To potvrđuje i praksa naše zemlje. U savremenoj međunarodnoj praksi takođe ne postoje čvrsta pravila po ovom pitanju, jer je gotovo nemoguće uzeti u obzir sve brojne specifičnosti klijenata.Osnovni cilj analize kreditne sposobnosti je da se utvrdi sposobnost i spremnost zajmoprimca da otplati kredit. traženi zajam u skladu sa uslovima ugovora o kreditu. Banka u svakom slučaju mora odrediti stepen rizika koji je spremna da preuzme i iznos kredita koji može biti odobren u datim okolnostima. Prilikom razmatranja zahtjeva za kredit, zaposleni u banci uzimaju u obzir mnoge faktore. Tokom godina, bankarski službenici zaduženi za izdavanje kredita polazili su od sledećih tačaka:

Kapacitet Zajmoprimca, ugled Zajmoprimca, sposobnost Zajmoprimca da ostvari prihod, vlasništvo Zajmoprimca nad imovinom,ekonomskim uslovima.

3. INFORMACIJSKA PODRŠKA

3.1. Eksterni izvori informacija

Za dobijanje ovakve vrste podataka banci će, naravno, biti potrebne informacije koje karakterišu finansijsko stanje kompanije. To zahtijeva proučavanje finansijskih izvještaja, mogućnosti nepredviđenih okolnosti i situacije sa osiguranjem. Izvori informacija o kreditnoj sposobnosti Zajmoprimca mogu biti:

Pregovori sa aplikantima, inspekcija na licu mesta, analiza finansijskih izveštaja, eksterni izvori.

Na primjer, u svjetskoj praksi najpoznatiji izvor podataka o kreditnoj sposobnosti je Dun & Bradstreet, koji prikuplja informacije o približno 3 miliona firmi u SAD-u i Kanadi i daje ih na pretplatnoj osnovi. Sažeci i kreditni rejting svake firme se objavljuju u nacionalnim i regionalnim imenicima. Detaljnije informacije o pojedinačnim firmama iskazuju se u formi finansijskih izvještaja: najčešći od njih je "Informacije o poslovnom preduzeću". Prvi od 6 delova izveštaja sadrži opšte informacije: naziv i adresu preduzeća, šifru delatnosti i preduzeća, prirodu proizvodnje, oblik vlasništva, ukupan kreditni rejting (rejting), brzinu plaćanja računa od strane kompanije, prodaju obim, osnovni kapital, broj zaposlenih, opšte stanje i trendovi razvoja preduzeća. Ukupni kreditni rejting se sastoji iz dva dijela - dva slova (ili brojke i slova) i broja. Prve dvije cifre predstavljaju ocjenu finansijske stabilnosti firme, a posljednja ocjenu njene kreditne sposobnosti. Drugi dio izvještaja sadrži informacije dobijene od dobavljača firme o tačnosti plaćanja računa i maksimalnom kreditu primljenom tokom godine. Treći dio uključuje najnoviji bilans stanja i informacije o prodaji i profitabilnosti firme (ako postoji). Četvrti odjeljak prikazuje uobičajeno stanje depozita i otplate kredita. Peti dio sadrži podatke o menadžerima i vlasnicima kompanije. U posljednjem dijelu detaljno je opisana vrsta djelatnosti kompanije, njena klijentela i proizvodni kapaciteti.

Ponekad banke provjeravaju svoje podatke sa podacima drugih banaka koje su imale odnos sa tražiteljem kredita. Oni također mogu provjeriti podatke kod raznih dobavljača i kupaca firme. Dobavljači mogu dati informacije o njenom plaćanju računa, datim popustima, maksimalnom i minimalnom iznosu komercijalnog kredita, neosnovanim potraživanjima i odbitcima od kompanije od interesa za banku. Kontakti sa kupcima kompanije pružaju informacije o kvaliteti njenih proizvoda, pouzdanosti usluge i broju reklamacija na njene proizvode. Takvo usaglašavanje informacija sa ugovornim stranama firme i drugim bankama takođe omogućava da se otkrije reputacija i sposobnosti kako firme koja je podnela zahtev za kredit, tako i njenih rukovodilaca.

Drugi izvor informacija je Međusobna razmjena kreditnih informacija Nacionalnog udruženja za upravljanje kreditima, organizacija koja svojim članovima pruža informacije o kreditima koje je firma primila od dobavljača širom zemlje. Članovi organizacije dobijaju odgovor na pitanje: koliko tačno kompanija plaća? Međutim, informacije sadrže samo činjenice, a nedostaju analize, objašnjenja i bilo kakve preporuke.

Drugi izvori informacija o firmama, posebno velikim, su komercijalni časopisi, novine, imenici, vladini izvještaji, itd. Neke banke se čak okreću i konkurentima ove firme. Takve informacije treba koristiti s velikim oprezom, ali mogu biti vrlo korisne.

3.2. Izvori informacija potrebnih za izračunavanje pokazatelja kreditne sposobnosti

Prvi izvor informacija za ocjenu kreditne sposobnosti privrednog društva treba da bude njegov bilans stanja sa objašnjenjem uz njega. Analiza bilansa stanja vam omogućava da utvrdite kojim sredstvima preduzeće raspolaže i koji je najveći kredit koji ta sredstva daju.

Međutim, za razuman i sveobuhvatan zaključak o kreditnoj sposobnosti klijenata banke podaci o bilansu stanja nisu dovoljni. Ovo proizilazi iz sastava indikatora. Analiza bilansa stanja daje samo opšti sud o kreditnoj sposobnosti, dok je za donošenje zaključaka o stepenu kreditne sposobnosti potrebno izračunati kvalitativne indikatore koji procjenjuju izglede za razvoj preduzeća i njihovu održivost. Dakle, kao izvor informacija potrebnih za izračunavanje pokazatelja boniteta treba koristiti: operativne računovodstvene podatke, tehnički i industrijski finansijski plan, informacije akumulirane u bankama, podatke statističkih organa, podatke iz upitnika kupaca, podatke dobavljača, rezultate obrade ankete. podaci za posebne programe, informacije specijalizovanih biroa za procjenu boniteta privrednih organizacija.

4. PROCJENA KREDITNE POZICIJE PREDUZEĆA KOJE SE KORISTE RUSKIM BANKAMA

Ova metodologija za procenu izvodljivosti davanja bankarskog kredita, koju su usvojile skoro sve komercijalne banke u Rusiji koje se bave kreditiranjem preduzeća i organizacija, razvijena je kako bi banke utvrdile solventnost preduzeća kojima su dala pozajmljena sredstva, procenile prihvatljivu veličinu kredita i njihove rokove otplate.

Za početak se razmatraju dokumenti Zajmoprimca. Osnovna svrha analize dokumentacije za dobijanje kredita je utvrđivanje sposobnosti i spremnosti zajmoprimca da na vrijeme i u cijelosti otplati traženi kredit.

4.1. Analiza podataka o zajmoprimcu

Zajmoprimac banci podnosi sljedeću dokumentaciju:

Pravni dokumenti:

registracioni dokumenti: statut organizacije; osnivački akt; rješenje (potvrda) o registraciji (notarski ovjerene kopije);

Uzorak kartice potpisa i pečata, ovjerena (prva kopija);

dokument o imenovanju osobe koja ima pravo da djeluje u ime organizacije prilikom pregovaranja i potpisivanja ugovora, ili odgovarajuće punomoćje (kopija ovjerena);

potvrda podataka o pasošu, boravišna dozvola i mjesto prebivališta šefa i glavnog računovođe organizacije zajmoprimca.

Računovodstveni izvještaji u cijelosti, ovjereni od strane Poreske inspekcije, na zadnja dva izvještajna datuma, sa pregledom sljedećih bilansnih stavki (na dan posljednjeg izvještaja): osnovna sredstva, zalihe, gotovi proizvodi, roba, ostali zalihi i troškovi, dužnici i povjerioci (za najveće iznose)

Kopije izvoda sa obračunskih i deviznih računa za mjesečne datume i za najveće primitke za posljednja tri mjeseca.

Potvrda o primljenim kreditima sa kopijama ugovora o kreditu na dan prijema zahtjeva za kredit.

Pismo zahtjeva za kredit (na memorandumu organizacije sa izlaznim brojem) sa kratkim informacijama o organizaciji i njenim aktivnostima, glavnim partnerima i perspektivama razvoja.

Registracioni dokumenti potvrđuju solventnost zajmoprimca kao pravnog lica. Osnovna stvar je odrediti prava osobe koja pregovara i potpisuje ugovor o kreditu sa bankom da djeluje u ime organizacije. Ova prava su određena odgovarajućom odredbom Statuta Zajmoprimca i aktom o imenovanju u skladu sa procedurom utvrđenom u statutu. Finansijski izvještaji pružaju priliku za analizu finansijskog stanja Zajmoprimca na određeni datum.

4.2. Analiza bilansa stanja

Najvažnija informacijska baza analize je bilans stanja. Prilikom rada sa bilansnom aktivom potrebno je obratiti pažnju na sljedeće: u slučaju upisa zaloge osnovnih sredstava (zgrada, opreme i sl.), zaliha, gotovih proizvoda, robe, ostalih zaliha i troškova, vlasništvo zalogodavca nad ovim vrijednostima mora biti potvrđeno uključivanjem njihove vrijednosti u sastav relevantnih bilansnih stavki. Stanje sredstava na tekućem računu mora odgovarati podacima na izvodu banke na dan izvještaja. Prilikom analize potraživanja potrebno je obratiti pažnju na uslove njihove otplate, jer prijem dugova može za Zajmoprimca postati jedan od izvora otplate traženog kredita.

Prilikom razmatranja pasivne strane bilansa stanja, najveću pažnju treba obratiti na odjeljke koji odražavaju kredite i druga pozajmljena sredstva: potrebno je zahtijevati ugovore o kreditu za one kredite koji su prikazani u bilansu stanja i neotplaćeni na dan zahtjev za kredit i provjerite da nije kasnio.

Prisustvo dospjelih dugova po kreditima drugih banaka je negativan faktor i ukazuje na očigledne pogrešne proračune i poremećaje u aktivnostima Zajmoprimca, koji se mogu privremeno nadoknaditi kreditom. Ukoliko dug nije u docnji, potrebno je, ako je moguće, osigurati da dospijeće ovog kredita bude ranije od dospijeća ostalih kredita. Osim toga, potrebno je provjeriti da kolateral koji se nudi kao osiguranje traženog kredita nije založen kod druge banke.

Prilikom procjene stanja obaveza prema dobavljačima potrebno je osigurati da Zajmoprimac može na vrijeme platiti sa onima čija sredstva koristi u ovom ili onom obliku: u obliku robe ili usluga, avansa i sl. Ovaj odjeljak također odražava sredstva koja je Zajmoprimac primio od partnera po ugovorima o zajmu: ove ugovore treba smatrati na isti način kao i ugovore o zajmu između Zajmoprimca i banaka.

U slučaju da se datum prijema zahteva za kredit ne poklapa sa datumom sastavljanja finansijskih izveštaja, stvarni dug Zajmoprimca po bankarskim kreditima se po pravilu razlikuje od onog prikazanog u poslednjem bilansu stanja. Za precizno utvrđivanje duga potrebna je potvrda o svim neotplaćenim bankarskim kreditima u trenutku podnošenja zahtjeva uz priloženu kopiju ugovora o kreditu.

Važan pozitivan faktor je postojeće iskustvo kreditiranja ovog Zajmoprimca od strane banke, na osnovu čega se može suditi o izgledima za otplatu trenutno traženog kredita. U slučaju da je traženi kredit sljedeći u nizu ranijih, blagovremeno otplaćenih kredita, tada prilikom podnošenja zahtjeva od strane ovog Zajmoprimca, on ne smije dostaviti banci svoju pravnu dokumentaciju, ali obavezno obavijestiti banku o svim promjenama na njima.

4.3. Ograničenja kod ove metode analize

Istovremeno, ova tehnika nije uvijek prihvatljiva za banku kao osnov za odluku o obezbjeđivanju kreditnih sredstava preduzeću iz više razloga. Da bismo potvrdili ove riječi, dat je pregled ove metodologije, koji je napisao šef Odjeljenja za projektno finansiranje JSCB „Inkombank“ g. A.L. Smirnov:

"Izrađena Metodologija odražava ustaljene pristupe kreditiranju i specifičnosti rada Odjeljenja za kreditno-kreditne usluge filijala banke. Čini se da će metodologija nakon dorade (prijedlozi i komentari Odjeljenja za projektno finansiranje i strana ulaganja) Garancije se mogu predati u ispravnom stanju) treba koristiti u praktičnom radu kreditnih odjela banke u sljedećim glavnim oblastima:

uzeti u obzir prilikom donošenja odluka o zahtjevima za kredit uz proučavanje stvarne transakcije i mogućnosti otplate kredita;

za tekuću ocjenu kvaliteta i strukture postojećeg kreditnog portfelja banke, uključujući i rješavanje pitanja uputnosti preduzimanja mjera kreditnog uticaja u odnosu na Zajmoprimca i stvaranje potrebnih rezervi za sumnjiva dugovanja (više parametara treba prilagoditi uzimajući uzimajući u obzir specifičnosti investicionog finansiranja).

Istovremeno, prema riječima gospodina Smirnova, Metodologija se ne može koristiti za donošenje odluka o izvodljivosti kreditiranja i uslovima za učešće banke u realizaciji investicionih projekata (kao kreditor, član bankarskog konzorcijuma, jemac, itd.) iz sljedećih razloga:

Finansijski položaj Zajmoprimca u većini slučajeva nije odlučujući faktor u ocjeni investicionih projekata. Kao što znate, pored nominalnog primaoca kreditnih sredstava, glavni učesnici u investicionim projektima koji određuju uspješnost implementacije potonjeg uključuju: sponzora (organizatora) projekta, izvođače radova, dobavljače opreme, operativnu organizaciju (operater ), dobavljači sirovina i materijala, kupci proizvoda i niz drugih učesnika. Štaviše, prema brojnim shemama, službeni Zajmoprimac je posebna, novostvorena struktura, koja očito ima "nulti saldo" i odsustvo bilo kakvog prometa na računu.

U skladu sa međunarodnom praksom, početku finansiranja investicionih projekata nužno prethodi izrada kvalifikovane studije izvodljivosti projekta, njegova tehnička i finansijska ekspertiza primenom međunarodne metodologije, uz obaveznu analizu novčanih tokova po različitim, uključujući očigledno „pesimističnu“. “, scenarije implementacije projekta (predložena Metodologija za to ne predviđa).

Za stranog zajmodavca (investitora), faktori kao što su: pravni i organizacioni i pravni status Zajmoprimca, dostupnost prihvatljivih garancija (od priznatih ruskih banaka, vlade, itd.), dostupnost potrebnih zaključaka međunarodnih revizora , povoljni rezultati analize novčanih tokova i finansijske stabilnosti projekta, a ne kreditni rejting banke potencijalnog Zajmoprimca, kako je predloženo ovom Metodologijom. Da bi se banka prepoznala u međunarodnim bankarskim krugovima i poboljšala njen rejting, potrebno je u praksi primijeniti opštepriznate međunarodne standarde (prvenstveno UNIDO - COMFAR), a ne certificirane Metode, čak i dobro osmišljene.

4.4. Brojni važni pokazatelji ispadaju iz predložene Metodologije, kao što su: "kreditna istorija" Zajmoprimca, reputacija i kvalifikacije menadžera Zajmoprimca, "arbitražna" istorija Zajmoprimca, dostupnost i rezultati revizija, itd. .

Ali u isto vrijeme, ova tehnika postoji i prilično je široko koriste ruske komercijalne banke.

5. KREDITNE STOPE KOJE KORISTE STRANE KOMERCIJALNE BANKE

Banke u razvijenim kapitalističkim zemljama koriste složen sistem velikog broja indikatora za procjenu kreditne sposobnosti klijenata. Ovaj sistem se razlikuje u zavisnosti od prirode Zajmoprimca (kompanija, pojedinac, vrsta delatnosti), a može se zasnivati i na pokazateljima stanja i prometa na računima klijenata.

5.1. Kreditni pokazatelji koje koriste američke banke

Tako jedan broj američkih ekonomista opisuje sistem procjene kreditne sposobnosti zasnovan na pokazateljima bilansa stanja. Američke banke koriste četiri grupe ključnih indikatora:

Pokazatelji likvidnosti preduzeća, pokazatelji obrta kapitala, pokazatelji prikupljanja sredstava, pokazatelji profitabilnosti.

U prvu grupu spadaju koeficijent likvidnosti (Kl) i koeficijent pokrića (Kpokr).

koeficijent likvidnosti cl- odnos najlikvidnijih sredstava i dugoročnih dužničkih obaveza. Likvidna sredstva se sastoje od gotovine i kratkoročnih potraživanja. Dužničke obaveze se sastoje od duga po kratkoročnim kreditima, mjenicama, neizmirenim potraživanjima i drugim kratkoročnim obavezama. Cl predviđa sposobnost Zajmoprimca da blagovremeno i na vrijeme otplati dug banci na osnovu procjene strukture obrtnog kapitala. Što je veći CL, to je veća kreditna sposobnost.

Omjer pokrivenosti Kpokr- odnos obrtnog kapitala i kratkoročnog duga. Kpokr pokazuje kreditni limit i dovoljnost svih vrsta sredstava klijenata za otplatu duga. Ako je Kpocr manji od 1, tada se krše granice pozajmljivanja i Zajmoprimcu se više ne može odobriti zajam: on je nesolventan.

Pokazatelji obrta kapitala koji se odnose na drugu grupu odražavaju kvalitet obrtnih sredstava i mogu se koristiti za procjenu rasta Kpokr. Na primjer, sa povećanjem vrijednosti ovog koeficijenta zbog povećanja zaliha i istovremenog usporavanja njihovog prometa, ne može se zaključiti da je kreditna sposobnost Zajmoprimca povećana.

Omjeri privlačnosti ( Cprivl) čini treću grupu procijenjenih indikatora. Izračunavaju se kao odnos svih dužničkih obaveza prema ukupnom iznosu imovine ili osnovnog kapitala; pokazuje zavisnost firme od pozajmljenih sredstava. Što je veći koeficijent privlačenja, to je lošija kreditna sposobnost Zajmoprimca.

Pokazatelji četvrte grupe, koji karakterišu profitabilnost preduzeća, usko su povezani sa trećom grupom indikatora. To uključuje: udio dobiti u prihodu, stopu povrata na imovinu, stopu prinosa po dionici. Ako se zavisnost firme od pozajmljenih sredstava poveća, onda se smanjenje kreditne sposobnosti, procijenjeno na osnovu Krivl-a, može nadoknaditi povećanjem profitabilnosti.

5.2 Kreditni rejting francuskih komercijalnih banaka

Procjena kreditne sposobnosti klijenata od strane francuskih komercijalnih banaka uključuje 3 bloka:

procenu preduzeća i analizu njegovog bilansa stanja, kao i drugo izveštavanje;

procjena kreditne sposobnosti klijenata na osnovu metoda koje su usvojile pojedine poslovne banke;

korištenje podataka iz indeksa kartica Banke Francuske za procjenu kreditne sposobnosti.

Prilikom ocjenjivanja kompanije, banku zanimaju sljedeća pitanja:

prirodu preduzeća i trajanje njegovog rada;

faktori proizvodnje:

radni resursi rukovodilaca, rukovodilaca i kadrova - obrazovanje, kompetencija i starost rukovodioca, prisustvo njegovih naslednika, učestalost kretanja rukovodilaca na radna mesta, struktura kadrova, indikatori zastoja, odnos plata i dodane vrednosti, koji treba da bude unutar 70%;

proizvodni resursi - odnos amortizacije i sredstava amortizacije, nivo ulaganja;

finansijska sredstva;

ekonomsko okruženje - u kojoj fazi životnog ciklusa se proizvod proizvodi, da li je preduzeće monopolski proizvođač, koji su uslovi za konkurenciju, stepen razvoja tržišta za glavne proizvode preduzeća, komercijalna politika preduzeća kompanije, stepen razvijenosti marketinških tehnika i metoda.

U toku analize izdvajaju se tri komponente u bilansu aktive:

nepokretna imovina, obrtna sredstva (akcije, dužnici, ostalo) i gotovina (gotovina, novac na bankovnom računu, hartije od vrijednosti).

Bilansna obaveza je podijeljena na sljedeće komponente:

fiksna sredstva, obaveze prema dobavljačima, gotovina (računovodstvo mjenica, itd.).

Na osnovu rezultata aktivnosti utvrđuju se sljedeći indikatori (vidi tabelu 1):

| Indeks | Formula | Metoda određivanja |

| Prihod od prodaje (B) | ||

| Bruto komercijalni prihod (BD) | VD \u003d V - Stmts i gi | Prihodi od prodaje umanjeni za troškove kupljenih zaliha i gotovih proizvoda |

| dodana vrijednost (VA) | DS = VD - Re | IA minus operativni troškovi (administrativni, podizvođači) |

| Bruto operativni prihod (FEA) | VZD \u003d DS - Rzp - Nzp - Rotp | DC minus troškovi plata, minus porezi na plate, minus godišnji odmor |

| Bruto operativni rezultat (VER) | VER \u003d VZD - Kr% + Dvlzh - Otchrisk | FEA minus plaćanje kamate na kredit plus prihod od ulaganja u druga preduzeća i minus odbici u fond za rizik |

| Profit koji se može koristiti za samofinansiranje (SF) | SF \u003d WER - Prab - Npr | WER minus dobit raspoređena među zaposlenima preduzeća i minus porez na dohodak |

| Neto dobit (P) | P \u003d SF + Dsluch - Rsluch - Anedv | SF plus ili minus slučajni prihod (troškovi) minus amortizacija nekretnine |

Bilans stanja i drugi oblici izvještavanja koriste se, prvo, za procjenu odnosa bilansnih pokazatelja i, drugo, za izračunavanje pokazatelja kreditne sposobnosti na osnovu pokazatelja prometa. Predmet analize su proporcije kao što su odnos dugoročnog duga i kapitala, odnos stabilnih sopstvenih resursa i iznosa imovine, dinamika troškova i gubitaka u odnosu na stopu rasta proizvodnje itd. Izvještajni podaci preduzeća upoređuju se sa podacima konsolidovanog bilansa stanja koji se sastavlja na osnovu bilansa stanja homogenih preduzeća. Jedna od glavnih oblasti analize bilansnih podataka je definicija bankarskog rizika.

Indikatori stanja gotovine se ocjenjuju uzimajući u obzir stepen razvoja preduzeća, njegovu profitabilnost i potrebu za obrtnim kapitalom. Potonje se proučava na osnovu pokazatelja stope prometa stanja sirovina i gotovih proizvoda u skladištu, kao i vremena obračuna sa dobavljačima.

Kao jedna od opcija privatne metodologije za procjenu kreditne sposobnosti klijenta od strane poslovne banke može se navesti metod kreditne linije. Ova tehnika je sistem ocjenjivanja izgrađen na 5 koeficijenata:

K1 = FEA / DS;

K2 = Finansijski troškovi / DC;

K3 = Kapitalna investicija za godinu / PV;

K4 = Dugoročne obaveze / LC;

K5 = Neto stanje gotovine / Promet.

Svaki od indikatora se vrednuje u okviru četiri boda i utvrđuje se ukupan rezultat. Zbir bodova određuje nivo kreditne sposobnosti klijenta.

U obzir se uzimaju i podaci kartoteke Banke Francuske. Ovaj fajl ima četiri sekcije. U prvom delu preduzeća su podeljena u 10 grupa u zavisnosti od veličine bilansne aktive, a svakoj grupi su dodeljena slova od A do K. Drugi deo je deo kreditnih kotacija, koji izražava poverenje koje se može pretpostaviti u odnosu na preduzećima. Ova ponuda se zasniva na studiji finansijske situacije i profitabilnosti, kao i na proceni menadžera, vlasnika kapitala i preduzeća sa kojima klijent ima bliske komercijalne veze. Kreditna kotacija dijeli preduzeća u 7 grupa, kojima se dodjeljuju šifre od 0 do 6.

Treći dio klasifikuje preduzeća prema njihovoj platežnoj sposobnosti. Banka Francuske evidentira sve slučajeve neplaćanja i u zavisnosti od toga deli klijente komercijalnih banaka u tri grupe, kojima se dodeljuju šifre 7, 8 ili 9. Kod 7 označava tačnost u plaćanju, odsustvo stvarnih poteškoća u gotovine tokom godine. Šifra 8 se daje za privremene poteškoće povezane sa dostupnošću sredstava koje ne ugrožavaju ozbiljno solventnost preduzeća. Kod 9 znači da je solventnost preduzeća veoma ugrožena.

Četvrti dio indeksa kartica dijeli sve klijente u dvije grupe: preduzeća čiji se zapisi i hartije od vrijednosti mogu reeskontirati i preduzeća čiji se zapisi i hartije od vrijednosti ne mogu reeskontirati u Banque de France.

6. METODOLOGIJA ZA UTVRĐIVANJE KLASE KREDIBILNOSTI ZAJMOPRIMCA

Određivanje klase kreditne sposobnosti Zajmoprimca zasniva se na nivou kriterijuma indikatora i njihovog rejtinga.

Koeficijenti i indikatori na nivou prosječnih vrijednosti su osnova za određivanje Zajmoprimca u 2. klasu, iznad prosjeka - na 1 i ispod prosjeka - na 3. Sljedeći model skale za državna i akcionarska preduzeća može biti naveden kao primjer (tabela 2).

|

Naziv industrije |

1 klasa |

Razred 2 |

3. razred |

1 klasa |

Razred 2 |

3. razred |

1 klasa |

Razred 2 |

3. razred |

|

P/n industrije 1 |

Preko 0.6 |

0.6- 0.4 |

Manje od 0,4 |

Preko 1.5 |

1.5- 1.3 |

1.3- 1.0 |

preko 50% |

50- 30% |

Manje od 30% |

|

P/n industrije 2 |

Preko 0.4 |

0.4- 0.25 |

Manje od 0,25 |

Preko 2.0 |

2.0- 1.5 |

1.5- 1.0 |

preko 35% |

35- 25% |

Manje od 25% |

|

S/n industrije 3 |

Preko 0,45 |

0.45- 0.3 |

Manje od 0,3 |

Preko 1.8 |

1.8- 1.3 |

1.3- 1.0 |

preko 60% |

60- 45% |

Manje od 45% |

Rejting (važnost) indikatora u sistemu određuje ekonomista pojedinačno za svakog Zajmoprimca, u zavisnosti od politike date poslovne banke, karakteristika klijenta, likvidnosti njegovog bilansa stanja i njegove pozicije u kreditu. tržište. Na primjer, visok udio kratkoročnih resursa, prisustvo docnji po kreditima i neplaćanja dobavljačima povećavaju ulogu koeficijenta likvidnosti, koji procjenjuje sposobnost preduzeća da brzo oslobodi gotovinu. Uvlačenje sredstava banke u kreditiranje trajnih rezervi, potcjenjivanje iznosa kapitala - sve to povećava rejting koeficijenta kapitala. Narušavanje ekonomskih granica kredita, „zaduženost“ klijenata ističe nivo koeficijenta pokrića u proceni kreditne sposobnosti.

Ukupna ocjena kreditne sposobnosti je data u bodovima. Rezultati su zbir proizvoda rejtinga svakog indikatora prema klasi kreditne sposobnosti:

B = Pei x Kli, gdje je B zbir bodova, Pei je ocjena i-tog indikatora, Kli je klasa i-tog indikatora.

Prema zbiru bodova, društvu se dodjeljuje bonitetna klasa (I, II, III). I razred dobija 100-150 bodova, II razred - 151-250 bodova i III razred - 251-300 bodova. Preduzeće je najkreditnije ako mu je dodijeljena klasa I.

Primjer određivanja iznosa bodova dat je u tabeli 3.

| Opcija | 1 | 2 | 3 | 4 | 5 | 6 | ||||||||

| P O To A h A T e l I |

R P |

TO l A With With |

B A l l s |

TO l A With With |

B A l l s |

TO l A With With |

B A l l s |

TO l A With With |

B A l l s |

TO l A With With |

B A l l s |

R P |

TO l A With With |

B A l l s |

| cl | 40 | 1 | 40 | 2 | 80 | 3 | 120 | 3 | 120 | 1 | 40 | 20 | 3 | 60 |

| Kp | 30 | 1 | 30 | 2 | 60 | 3 | 90 | 3 | 90 | 2 | 60 | 10 | 2 | 30 |

| Pss | 30 | 1 | 30 | 2 | 60 | 3 | 90 | 2 | 60 | 3 | 90 | 70 | 2 | 140 |

| Ukupno | 100 | 200 | 300 | 270 | 190 | 230 | ||||||||

| Klasa | I | II | III | III | II | II |

Sa koeficijentima i pokazateljima, čije sve vrijednosti odgovaraju klasi I, broj bodova je 100, klasa II - 200 i klasa III - 300 (opcije I, II, III). Stoga se predlaže da se sa srednjom vrijednošću bodova blizu 100 (tj. 100-150 bodova) dodjeljuje klasa I, blizu 200 (tj. 151-250 bodova) - klasa II i blizu 300 (tj. 251 bodova). -300) - III razred.

U 4. opciji, stvarna vrijednost Kl i Kpokr vam omogućava da dodijelite 3. klasu, a Pss - 2. klasu. Kao rezultat toga, Zajmoprimac ima 270 bodova, što odgovara klasi III.

Promjena rejtinga indikatora uz zadržavanje klasiteta svakog od njih može dovesti do promjene ukupne klase boniteta. Na primjer, u 4. i 6. opciji Kl, Kpokr i Pss imaju istu klasu, ali je ocjena različita. Kao rezultat toga, pod 4. opcijom, Zajmoprimac ima III klasu, a pod 6. - II.

Najkreditnije u primeru je preduzeće koje odgovara prvoj opciji (zbir bodova je 100 - I klasa boniteta).

Prilikom procjene kreditne sposobnosti klijenta poslovne banke preporučuje se korištenje ne samo osnovnih, već i dodatnih indikatora. To mogu uključivati pokazatelje koji karakterišu promet zaliha ili sredstava u obračunima, učešće likvidnih sredstava u ukupnom iznosu obrtnog kapitala ili odnos likvidnih sredstava klase I i duga, nivo neplaćanja za protekli period, efikasnost proizvodnog potencijala, profitabilnost i profitabilnost partnera (na primjer, kreditna sposobnost kupca), prosječno trajanje izgradnje, ujednačena raspodjela prihoda.

Isti nivo indikatora i zbir bodova postiže se uticajem različitih faktora. Dakle, povećanje ukupnog iznosa likvidnih sredstava na račun normalizovane imovine ne stvara uvek jaku garanciju otplate kredita. Rast bilansa godišnje proizvodnje, koja nema širokog potrošača ili je povezana sa transportnim teškoćama, ne garantuje blagovremenu otplatu kredita. Rast Kl i Kp može se objasniti smanjenjem dužničkih obaveza. Zaključak o kreditnoj sposobnosti klijenta zavisiće od razloga za ovo smanjenje. Ako se, na primjer, dug po kratkoročnim kreditima smanjio zbog poremećaja u snabdijevanju sirovinama, onda se povećanje koeficijenta ne može ocijeniti jačanjem finansijske pozicije klijenta. Analiza faktora koji su promijenili nivo relevantnih koeficijenata i indikatora trebala bi biti obavezan element u procjeni kreditne sposobnosti klijenta poslovne banke. Glavna područja ove analize su:

Analiza uticaja likvidnih sredstava uopšte i njihovih elemenata na osnovu pokazatelja likvidnosti i pokrića;

Procjena promjena u koeficijentu pokrića pod uticajem normalizovane aktive;

Proučavanje promjena u strukturi dužničkih obaveza i njenog uticaja na koeficijente likvidnosti i pokrića;

· Analiza faktora koji su determinisali rast ili pad indeksa rezervisanja sopstvenim sredstvima;

Procjena indeksa obezbjeđenja vlastitih sredstava sa pozicije dovoljnosti vlastitih sredstava klijenta;

Analiza faktora promjene nivoa koeficijenata i indikatora kreditne sposobnosti omogućava vam da preciznije odredite klasu kreditne sposobnosti, kao i da razvijete uslove za ovu klasu.

poboljšanje koeficijenta likvidnosti samo zbog rasta potraživanja ili stanja gotovih proizvoda;

povećanje koeficijenta pokrića zbog povećanja stanja gotovih proizvoda koji nisu osigurani kupoprodajnim ugovorima ili teško prodajnih ostataka sirovina i nedovršene proizvodnje;

pogoršanje strukture likvidnih sredstava;

stvarna raspoloživost sopstvenih obrtnih sredstava u iznosu manjem od konstantnog minimalnog zahteva za njih;

povećanje pokazatelja samodovoljnosti malih proizvodnih struktura na račun sredstava povezanih sa rizičnim aktivnostima preduzeća;

poboljšanje pokazatelja obezbijeđenosti proizvodnih djelatnosti ugovorima zaključivanjem ugovora sa insolventnim kupcima i dobavljačima;

smanjenje dužničkih obaveza prema banci u vezi sa neisporukama kreditiranih sirovina.

7. STOPE SOLVENTNOSTI KOJE SE KORISTE RUSKIM BANKAMA

Banke moraju dobiti odgovor na pitanje o solventnosti preduzeća, tj. spremnost na otplatu kredita na vrijeme. Kako će kompanija otplaćivati dugove, uključujući i kredit, ako ovaj kredit dobije od banke?

Sredstva za otplatu dugova su, prije svega, novac na računima preduzeća.Potencijalno sredstvo otplate dugova su potraživanja, koja bi u normalnom prometu sredstava trebalo da se pretvore u gotovinu.Kao sredstvo za otplatu dugova mogu poslužiti i zalihe zaliha dostupnih preduzeću. Kada se prodaju, kompanija će dobiti gotovinu.Drugim riječima, teoretski, otplatu duga obezbjeđuje sav obrtni kapital preduzeća. Na isti način, teoretski bi se moglo pretpostaviti da ako obrtni kapital preduzeća premašuje iznos duga, onda je ono spremno da otplati dugove, odnosno solventno. Međutim, ako preduzeće zaista sva obrtna sredstva usmeri na otplatu dugova, tada će istog trenutka prestati njegova proizvodna delatnost, jer će imati samo osnovna sredstva od sredstava za proizvodnju, a nema novca za kupovinu materijalnih obrtnih sredstava - potpuno su otišli da otplate dug.

Solventnost je spremnost preduzeća da otplati dugove u slučaju istovremenog zahteva za plaćanjem svih poverilaca preduzeća. Jasno je da je riječ samo o kratkoročnim pozajmljenim sredstvima – za dugoročne kredite rok otplate je unaprijed poznat i ne odnosi se na ovaj period.

Solventnost je raspoloživost sredstava u preduzeću dovoljna za plaćanje dugova za sve kratkoročne obaveze i istovremeno nesmetano sprovođenje procesa proizvodnje i prodaje proizvoda. Indikator koji karakteriše nivo solventnosti je odnos likvidnih obrtnih sredstava i iznosa kratkoročnog duga. Likvidna obrtna sredstva obuhvataju podatke iz odeljaka 2 i 3 bilansa sredstava preduzeća, umanjeni za odložene troškove i ostala sredstva, jer se sredstva po ove dve stavke ne mogu pretvoriti u novac za otplatu dugova.

Gore je napomenuto da brojnik ovog indikatora treba značajno premašiti imenilac. Shodno tome, nivo indikatora solventnosti bi trebao biti znatno veći od jedan. Ova kvalitativna procjena nivoa indikatora solventnosti u svakom preduzeću mora se mjeriti kvantitativno.U finansijskoj teoriji postoje približni standardi za ovaj indikator, koji se naziva ukupni koeficijent pokrivenosti.Godine 1990-91. vjerovalo se da ne bi trebao biti niži od 2-2,5. Trenutno, u uslovima nestabilnosti u privredi, njegova minimalna vrijednost procjenjuje se na 3-4.

Međutim, upravo nestabilnost onemogućava bilo kakvu normalizaciju ovog pokazatelja. Treba ga procijeniti za svako konkretno preduzeće prema podacima iz bilansa stanja. Za takvu procjenu potrebno je utvrditi koliko obrtnih sredstava treba da ostane na raspolaganju preduzeću nakon otplate tekućih dužničkih obaveza za potrebe kao što su nesmetano odvijanje proizvodnog procesa, otplata dugoročnih obaveza i sl. . Pored toga, treba napomenuti da je prilikom utvrđivanja ukupnog koeficijenta pokrića potrebno uzeti u obzir izvor otplate kratkoročnih obaveza za sva potraživanja. Ali među dužnicima ima i nesolventnih kupaca i kupaca koji iz raznih razloga neće plaćati proizvode ovog preduzeća. Sve ove okolnosti određuju koliko bi ukupni koeficijent pokrivenosti trebao biti veći od jedan.

Ako formaliziramo ono što je rečeno, onda će ukupni omjer pokrivenosti biti jednak:

K \u003d (Kr + Mn + Db) / Kr \u003d 1 + (Mn + Db) / Kr, (1)

gdje je K ukupni omjer pokrivenosti; Mn - materijalni resursi neophodni za nesmetano odvijanje proizvodnog procesa; Db - nenaplativa potraživanja; Kr - vrijednost kratkoročnog duga svih vrsta.

8. POTREBNI POKAZATELJI ZA PARTNERE PREDUZEĆA O UGOVORNIM ODNOSIMA

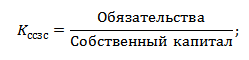

Partneri u ugovornim odnosima, baš kao i banke, zainteresovani su za solventnost preduzeća. Ali ugovorni odnosi su širi od odnosa s bankama. Za partnere je važna ne samo sposobnost preduzeća da vrati pozajmljena sredstva, već i njegova finansijska stabilnost, odnosno finansijska nezavisnost preduzeća, sposobnost manevrisanja sopstvenim sredstvima i dovoljna finansijska sigurnost za nesmetan rad. poslovni proces.

Kada nastaju ugovorni odnosi između preduzeća, oni imaju obostrani interes za finansijsku stabilnost jednih drugih kao kriterijum pouzdanosti partnera. Indikatori finansijske stabilnosti karakterišu stanje i strukturu imovine preduzeća i njihovo obezbeđenje izvorima pokrića (obaveze). Mogu se podijeliti u dvije grupe:indikatori koji određuju stanje obrtnih sredstava i indikatori koji određuju stanje osnovnih sredstava.

Status obrtnih sredstava se ogleda u sledećim pokazateljima:obezbeđenje materijalnih rezervi sopstvenim obrtnim sredstvima, koeficijent manevarske sposobnosti sopstvenih sredstava.

Stanje osnovnih sredstava mjeri se:indeks trajne imovine, koeficijent dugoročnog zaduživanja, koeficijent akumulacije amortizacije, koeficijent vrijednosti nekretnina.Pored toga, još jedan pokazatelj odražava stepen finansijske nezavisnosti preduzeća u celini:odnos pozajmljenih i sopstvenih sredstava.Uprkos velikom broju brojila, svi se mogu sistematizirati.

Sigurnost zaliha vlastitim obrtnim sredstvima je količnik dijeljenja vlastitih obrtnih sredstava za iznos zaliha, odnosno pokazatelj u kojoj mjeri su zalihe pokrivene vlastitim obrtnim sredstvima. Nivo indikatora se procjenjuje, prije svega, u zavisnosti od stanja zaliha. Ako je njihova vrijednost mnogo veća od razumne potrebe, onda vlastiti obrtni kapital može pokriti samo dio zaliha, odnosno pokazatelj će biti manji od jedan. Naprotiv, ako preduzeće nema dovoljno materijalnih rezervi za nesmetano sprovođenje proizvodnih aktivnosti, indikator može biti veći od jedan, ali to neće biti znak dobrog finansijskog stanja preduzeća.

Koeficijent manevarske sposobnosti sopstvenih sredstava pokazuje koliko su mobilni sopstveni izvori sredstava preduzeća, a izračunava se tako što se sopstveni obrtni kapital podeli sa svim izvorima sopstvenih sredstava preduzeća. Zavisi od prirode aktivnosti preduzeća: u kapitalno intenzivnim industrijama, njegov normalan nivo bi trebao biti niži nego u materijalno intenzivnim.

Brojač oba pokazatelja je sopstvena obrtna sredstva, pa, generalno gledano, poboljšanje stanja obrtnih sredstava zavisi od naglog rasta iznosa sopstvenih obrtnih sredstava u odnosu na rast zaliha i izvora sopstvenih sredstava.

Procjena finansijske stabilnosti preduzeća bila bi jednostrana kada bi mu jedini kriterijum bila mobilnost sopstvenih sredstava. Ništa manje važna je i finansijska procjena proizvodnog potencijala preduzeća, odnosno stanja njegovih osnovnih sredstava.

Indeks trajne imovine - odnos odnosa osnovnih sredstava i dugotrajne imovine prema kapitalu ili udjela osnovnih sredstava i dugotrajne imovine u izvorima kapitala. Ako preduzeće ne koristi dugoročne kredite i pozajmice, onda će se zbrajanjem koeficijenta manevarske sposobnosti vlastitih sredstava i indeksa trajne imovine uvijek dobiti jedan. Sopstveni izvori obuhvataju stalna ili obrtna sredstva preduzeća, pa je zbir osnovnih sredstava, dugotrajnih sredstava i sopstvenih obrtnih sredstava u nedostatku dugoročno pozajmljenih sredstava u sastavu izvora jednak vrednosti sopstvenih sredstava. U ovim uslovima povećanje koeficijenta manevarske sposobnosti moguće je samo smanjenjem indeksa osnovnih sredstava, i obrnuto.

Ovakva situacija u praksi postoji ako preduzeće ne koristi dugoročne kredite i zajmove za kapitalna ulaganja. Čim se u sastavu izvora sredstava pojave dugoročno pozajmljena sredstva, situacija se mijenja: moguće je postići povećanje oba koeficijenta.

U ovom slučaju, zbir koeficijenta manevarske sposobnosti vlastitih sredstava i indeksa osnovnih sredstava jednak je:

Km + Kp = 1+ (Dk / Cc),

gdje je Dk - iznos dugoročnog kredita; Cc - sopstveni izvori sredstava preduzeća.

Odnos (Dk/Ss) u okviru kojeg raste koeficijent manevarske sposobnosti bez smanjenja indeksa trajne imovine je takođe mjera finansijske stabilnosti u smislu procjene osnovnih sredstava. Zove se dugoročni koeficijent poluge. Njegov značaj nije samo u činjenici da povećava koeficijent manevarske sposobnosti sopstvenih sredstava. Osim toga, ocjenjuje koliko intenzivno kompanija koristi pozajmljena sredstva za nadogradnju i proširenje proizvodnje.

Intenzitet formiranja drugog izvora sredstava za kapitalna ulaganja određen je još jednim pokazateljem finansijske stabilnosti - koeficijentom akumulacije amortizacije. Ovaj koeficijent se izračunava kao odnos obračunatog iznosa amortizacije i originalne knjigovodstvene vrednosti osnovnih sredstava. Njime se mjeri obim u kojem se zamjena i obnova osnovnih sredstava finansira amortizacijom.

Vrlo važan pokazatelj finansijske stabilnosti je odnos stvarne vrijednosti imovine. Određuje koliki udio vrijednosti imovine čine sredstva za proizvodnju. Ovaj koeficijent je najinteresantniji za preduzeća koja proizvode proizvode. Koeficijent se izračunava tako što se ukupna vrijednost osnovnih sredstava, zaliha, nedovršene proizvodnje i malovrijednih i potrošnih predmeta podijeli sa vrijednošću imovine preduzeća. U suštini, ovaj koeficijent određuje nivo proizvodnog potencijala preduzeća, dostupnost proizvodnog procesa sredstvima za proizvodnju.

Odnos pozajmljenih i sopstvenih sredstava, kao što naziv govori, rezultat je dijeljenja iznosa pozajmljenih sredstava sa iznosom sopstvenih sredstava. Koeficijent odražava stepen zavisnosti preduzeća od pozajmljenih sredstava. Pokazuje koja sredstva kompanija ima više – pozajmljena ili vlastita. Što je koeficijent veći od jedan, to je zavisnost preduzeća od pozajmljenih sredstava veća. Dozvoljeni nivo zavisnosti određuje se uslovima poslovanja svakog preduzeća i, pre svega, brzinom obrta obrtnih sredstava. Njegov obračun na bilo koji datum nije dovoljan za procjenu finansijskog stanja preduzeća. Pored izračunavanja koeficijenta, potrebno je utvrditi i stopu obrta zaliha i potraživanja za analizirani period. Ako se potraživanja obrću brže od materijalnih obrtnih sredstava, to znači prilično visok intenzitet novčanih priliva na račune preduzeća, odnosno kao rezultat toga povećanje sopstvenih sredstava preduzeća. Dakle, pri visokoj stopi obrta obrtnih sredstava i još višoj stopi obrta potraživanja, odnos pozajmljenih i sopstvenih sredstava može značajno da premaši jedan.

Pored toga, prilikom procene nivoa ovog koeficijenta koji je normalan za preduzeće, potrebno ga je uporediti sa gore navedenim koeficijentom obezbeđenja rezervi sopstvenim obrtnim sredstvima. Ako je ovo drugo visoko, odnosno zalihe se pokrivaju uglavnom iz sopstvenih izvora, onda pozajmljena sredstva pokrivaju uglavnom potraživanja. Uslov za smanjenje pozajmljenih sredstava u ovom slučaju je vraćanje potraživanja preduzeću.

Istovremeno, koeficijent sigurnosti je, po pravilu, nizak kod preduzeća u kojima i uz isti odnos pozajmljenih i sopstvenih sredstava u strukturi imovine, veliki udeo zauzimaju materijalna sredstva – ne najmobilniji deo imovine.

Cena usluga procene vrednosti poslovanja zavisi od niza okolnosti. Ako trebate precizno odrediti cijenu usluga procjene vrijednosti kompanije, preporučujemo da popunite i pošaljite nam ga na e-mail E-mail: [email protected] web stranica.

Ako želite da procenite svoje poslovanje ili preduzeće, kontaktirajte nas putem Pozovite odmah! Sa nama je isplativo i zgodno raditi! Nadamo se da ćemo vas vidjeti među

1. Analiza finansijskog stanja privrednog subjekta.

1.1.Finansijska stabilnost kao odraz finansijskog stanja preduzeća u sadašnjoj fazi razvoja tržišne privrede

Finansijsko stanje preduzeća je složen pojam koji zavisi od mnogih faktora i karakteriše ga sastav i alokacija sredstava, struktura njihovih izvora (dostupnost finansijskih sredstava neophodnih za normalno funkcionisanje preduzeća), stopa obrta kapitala, sposobnost preduzeća da na vreme i u potpunosti izmiruje svoje obaveze (finansijski odnosi sa drugim pravnim i fizičkim licima), kao i drugi faktori. Dakle, finansijsko stanje se odnosi na sposobnost preduzeća da finansira svoje aktivnosti. To je najvažnija karakteristika njegove poslovne aktivnosti i pouzdanosti.

Finansijsko stanje može biti stabilno, nestabilno i krizno. Sposobnost preduzeća da blagovremeno vrši plaćanja, da finansira svoje aktivnosti na proširenoj osnovi, ukazuje na njegovo dobro finansijsko stanje. Odnosno, garancija opstanka i osnova stabilnog položaja preduzeća je njegova stabilnost. Stabilna finansijska pozicija preduzeća nije dar sudbine ili srećan slučaj istorije. Ovo je rezultat veštog, proračunatog upravljanja celokupnim skupom proizvodnih i ekonomskih faktora koji određuju rezultate preduzeća. Stoga na stabilnost utiču različiti razlozi - unutrašnji i eksterni:

Proizvodnja i proizvodnja jeftinih, traženih proizvoda;

Jaka pozicija preduzeća na tržištu roba;

Visok nivo materijalno-tehničke opremljenosti proizvodnje i upotreba naprednih tehnologija;

Uspostavljanje ekonomskih odnosa sa partnerima;

Ritam cirkulacije sredstava, efikasnost privrednog i finansijskog poslovanja;

Nizak stepen rizika u procesu obavljanja proizvodnih i finansijskih aktivnosti itd.

Ovakva raznolikost razloga određuje različite aspekte same održivosti, koji u odnosu na preduzeće mogu biti opšti, finansijski, cjenovni itd., au zavisnosti od faktora koji na njega utiču, unutrašnji i eksterni.

Unutrašnja stabilnost preduzeća je takvo stanje materijalne i troškovne strukture proizvodnje i prodaje proizvoda i takva njena dinamika, koja obezbeđuje konstantno visok rezultat funkcionisanja preduzeća. Postizanje unutrašnje stabilnosti zasniva se na principu aktivnog odgovora na promjene unutrašnjih i vanjskih faktora.

Eksterna stabilnost u odnosu na preduzeće određena je stabilnošću privrednog okruženja u kojem preduzeće posluje; postiže se odgovarajućim sistemom upravljanja tržišnom ekonomijom u cijeloj zemlji.

Postoji i takozvana naslijeđena stabilnost, koja je određena prisustvom poznate margine sigurnosti koja štiti preduzeće od nepovoljnih destabilizujućih faktora.

Ukupna stabilnost preduzeća u tržišnim uslovima zahteva, pre svega, stabilan prijem prihoda, a dovoljan da se isplati država, dobavljači, poverioci, zaposleni itd. Istovremeno, za razvoj preduzeća , potrebno je da nakon svih kalkulacija i ispunjavanja svih obaveza profitira što omogućava razvoj proizvodnje, modernizaciju njene materijalno-tehničke baze, poboljšanje društvene klime itd. Drugim rečima, ukupna održivost preduzeća podrazumeva, pre svega, takav novčani tok koji obezbeđuje stalni višak primanja sredstava (prihoda) nad njihovim rashodima (troškovima).

Svojevrsno ogledalo viška prihoda nad rashodima koji se stabilno formira u preduzeću je finansijska stabilnost. Odražava takvo stanje finansijskih sredstava u kojima je preduzeće, slobodno manevrišući gotovinom, u mogućnosti da njihovim efektivnim korišćenjem obezbedi nesmetan proces proizvodnje i prodaje proizvoda, kao i troškove njegovog proširenja i obnavljanja. Stoga je definisanje granica finansijske stabilnosti preduzeća jedan od najvažnijih ekonomskih problema u tranziciji ka tržišnoj ekonomiji. Shodno tome, finansijsku stabilnost treba da karakteriše takvo stanje finansijskih sredstava koje zadovoljava zahteve tržišta i zadovoljava potrebe razvoja preduzeća. Na osnovu ovoga možemo reći da je finansijska stabilnost glavna komponenta ukupne održivosti preduzeća.

Za procjenu finansijske stabilnosti preduzeća potrebno je analizirati njegovo finansijsko stanje, koje se izražava u formiranju, raspodjeli i korišćenju finansijskih sredstava. Ovaj "skup" unaprijed određuje logiku analize:

Dosljedno, korak po korak sagledavanje svih procesa vezanih za dostupnost finansijskih sredstava, njihovo formiranje, distribuciju i korištenje.

Da bi se okarakterisalo finansijsko stanje preduzeća, prvo se moraju proceniti uslovi koji predodređuju sliku toka gotovine – njihovo prisustvo u preduzeću, pravci i obim potrošnje, sigurnost gotovinskih troškova sopstvenim resursima, raspoložive rezerve itd. . Drugim rečima, određuje od čega zavisi solventnost preduzeća, što je najvažnija komponenta (znak) finansijske stabilnosti, jer solventnost određuje sposobnost preduzeća da plaća svoje obaveze.

Ako je finansijsko stanje dobro, preduzeće je stalno solventno, ako je loše, periodično ili trajno je nesolventno.

Sadržaj solventnosti se samo na prvi pogled svodi na raspoloživost slobodnih sredstava neophodnih za podmirenje postojećih obaveza. U nekim slučajevima, iu nedostatku slobodnog novca potrebnog za otplatu dugova, preduzeća mogu ostati solventna ako su u mogućnosti da brzo prodaju dio svoje imovine i otplate prihode. Ostala preduzeća nemaju takvu mogućnost, jer nemaju imovinu koja bi se mogla brzo pretvoriti u gotovinu. Kako se neke vrste sredstava brže pretvaraju u novac, druge sporije, potrebno je aktivu preduzeća grupirati prema stepenu likvidnosti, tj. moguća konverzija u gotovinu.

Za utvrđivanje solventnosti preduzeća, uzimajući u obzir likvidnost njegove imovine, obično se koristi bilans stanja. Analiza likvidnosti bilansa stanja sastoji se u poređenju iznosa sredstava za sredstvo, grupisanih po stepenu njihove likvidnosti, sa iznosima obaveza za obavezu, grupisanih po dospijeću.

Klasifikacija aktive i pasive bilansa stanja, njihovo poređenje omogućava procjenu likvidnosti bilansa stanja, što je stepen u kojem su obaveze preduzeća pokrivene takvom imovinom, čiji period transformacije u gotovinu odgovara dospijeće obaveza.

Jedna od bitnih komponenti finansijske stabilnosti preduzeća je dostupnost finansijskih sredstava neophodnih za razvoj proizvodnje. Sama finansijska sredstva mogu se generisati u dovoljnom iznosu samo ako preduzeće efikasno posluje, osiguravajući profit. U tržišnoj ekonomiji rast profita stvara finansijsku osnovu, kako za samofinansiranje tekućih aktivnosti, tako i za sprovođenje proširene reprodukcije. Na račun dobiti, preduzeće ne samo da izmiruje svoje obaveze prema budžetu, bankama, osiguravajućim društvima i drugim preduzećima i organizacijama, već i ulaže u kapitalne izdatke. Istovremeno, za postizanje i održavanje finansijske stabilnosti nije važna samo apsolutna vrijednost dobiti, već i njen nivo u odnosu na uloženi kapital ili troškove preduzeća, tj. profitabilnost (profitabilnost). Vrijednost i dinamika profitabilnosti karakterišu stepen poslovne aktivnosti preduzeća i njegovo finansijsko blagostanje.

Najviši oblik održivosti preduzeća je njegova sposobnost da se razvija u promenljivom unutrašnjem i spoljašnjem okruženju. Da bi to uradilo, preduzeće mora imati fleksibilnu strukturu finansijskih sredstava i, ako je potrebno, biti u stanju da privuče pozajmljena sredstva, tj. biti kreditno sposoban. Preduzeće je kreditno sposobno ako ima preduslove za dobijanje kredita i mogućnost da blagovremeno otplaćuje kredit uz plaćanje dospjele kamate iz dobiti i drugih finansijskih sredstava.

Kreditna sposobnost je usko povezana sa finansijskom stabilnošću preduzeća. Karakterizira ga koliko tačno (odnosno, na vrijeme i u potpunosti) preduzeće otplaćuje ranije primljene kredite, da li ima mogućnost, ako je potrebno, mobilizirati sredstva iz različitih izvora itd. Ali glavna stvar koja određuje kreditnu sposobnost je trenutni finansijski položaj preduzeća, kao i mogući izgledi za njegovu promjenu. Ako profitabilnost kompanije padne, ona postaje manje kreditno sposobna. Promena finansijskog položaja preduzeća na gore usled pada profitabilnosti može imati i ozbiljnije posledice zbog nedostatka sredstava – smanjenje solventnosti i likvidnosti. Pojava novčane krize u ovom slučaju dovodi do toga da preduzeće postaje „tehnički nesolventno“, a to se već može smatrati prvim korakom na putu bankrota i služiti kao izgovor za povjerioce da preduzmu odgovarajuće zakonske akcija.

15. O usvajanju "Pravila o porezu na zemljište u gradu Novočerkasku": Odluka Gradske Dume Novočerkaska od 21.10.2005. br. 54 u crvenoj boji. odluke Gradske Dume Novočerkaska od 30.06.2006. broj 148 od 05.12.2006 br. 201 // Novocherkassk Vedomosti. 2005. br. 43(802). P.14.

16. O izmjenama i dopunama zakonodavnih akata Ruske Federacije i priznavanju određenih zakonskih akata Ruske Federacije kao nevažećih u vezi sa donošenjem federalnih zakona "O uvođenju izmjena i dopuna federalnog zakona" o općim principima organizacije zakonodavnih (predstavničkih) i izvršnih organa državne vlasti subjekata Ruske Federacije” i „O opštim principima organizacije lokalne samouprave u Ruskoj Federaciji”: feder. Zakon Ruske Federacije od 22. kolovoza 2004. br. 122-FZ // Zbirka zakonodavstva Ruske Federacije. 2004. br. 35. čl. 3607.

17. Sazonov S.P., Zavyalov D.Yu. Stambeno-komunalne usluge: problemi i rješenja // Financije. 2006. br. 1. S.19-21.

18. Nacrt analitičkog izvještaja "Ekonomski problemi reforme stambeno-komunalnih usluga u regijama" // Analitički bilten Vijeća Federacije Federalne skupštine Ruske Federacije. 2004. br. 14 (234). P.4-42 [Elektronski izvor]. Način pristupa http://concil.gov.ru/inf_sl/inf_iau/iau.htm.

19. Klimantova G.I. Informativno-analitički materijal "Društvene posljedice stambeno-komunalne reforme" // Analitički bilten Vijeća Federacije Federalne skupštine Ruske Federacije. 2004. br. 14 (234). P.97-111 [Elektronski izvor]. Način pristupa http://concil.gov.ru/inf_sl/inf_iau/iau.htm.

JEL klasifikacioni kodovi: G21

KREDITNA PROCJENA PREDUZEĆA ZAJMNIK

POLTAVSKY D.E.

Poltavsky D.E. Južni federalni univerzitet, student Ekonomskog fakulteta, [email protected]

Finansijska stabilnost banke mora biti osigurana kvalifikovanim izborom partnera na domaćem i stranom tržištu. Najvažnije sredstvo takvog izbora je analiza kreditne sposobnosti klijenta, koja omogućava procjenu vjerovatnoće da će klijent ispuniti svoje obaveze i donošenje odgovarajućih upravljačkih odluka.

Ključne riječi: kreditna sposobnost klijenta; procjena kreditne sposobnosti klijenta; omjer kapitala; koeficijent brze likvidnosti; koeficijent tekuće likvidnosti; koeficijent sopstvenih obrtnih sredstava; profitabilnost proizvoda; profitabilnost preduzeća; kreditni rejting; poslovni rizik; finansijsko praćenje

Promjene koje se dešavaju u ruskoj ekonomiji značajno mijenjaju odnos između banaka i poslovnih subjekata – preduzeća, organizacija i drugih banaka. Banke, kao komercijalne organizacije čiji su osnovni poslovi kreditiranje, poravnanje, depozit, gotovinsko poslovanje, snose širok spektar rizika u svom poslovanju: nevraćanje kredita, neplaćanje kamate na kredit, rizik poravnanja itd. Visoka rizičnost bankarskog poslovanja povezana je uglavnom sa uslovima i rezultatima klijenata.

Za procjenu kreditne sposobnosti zajmoprimca koriste se sljedeći pokazatelji: tekuća likvidnost, brza (operativna) likvidnost, efikasnost obrta zaliha, efikasnost obrta potraživanja, efikasnost obrta osnovnog kapitala, efikasnost obrta sredstava, odnos svih dužničkih obaveza (kratkoročnih i dugoročnih). -ročne) i imovine, odnos svih dužničkih obaveza i kapitala, odnos ukupnog duga prema sopstvenom kapitalu, odnos dugoročnih dugova i osnovnih sredstava. Kreditne institucije su stalno suočene sa zadatkom odabira indikatora za utvrđivanje sposobnosti zajmoprimca da ispuni svoje obaveze za blagovremenu i potpunu otplatu kredita.

Danas je ovaj problem postao posebno akutan. Opšta ekonomska funkcija banaka da transformišu rizike je značajno oslabljena. Kreditnu aktivnost komercijalnih banaka komplikuje nedostatak dobro uspostavljene metodologije za procjenu kreditne sposobnosti kod mnogih od njih, kao i nedostatak informacione baze za potpunu analizu finansijskog stanja klijenata. Većina srednjih i malih banaka uopšte nema odgovarajući analitički aparat i ne održava kontakt sa posebnim informacionim, analitičkim i konsultantskim službama, čije informacije omogućavaju dobijanje tačne procene kreditne sposobnosti zajmoprimaca.

Kreditna sposobnost klijenta poslovne banke je sposobnost zajmoprimca da u potpunosti i na vrijeme izmiruje svoje dužničke obaveze (glavnicu i kamatu). U zapadnoj bankarskoj praksi kreditna sposobnost se tumači kao želja, u kombinaciji sa mogućnošću da se izdata obaveza otplati na vrijeme. Koncept "kreditne sposobnosti" odražava pravni status zajmoprimca, njegovu reputaciju i ekonomsku održivost. Stoga je prilikom izbora klijenta (zajmoprimca) potrebno utvrditi njegov pravni status, procijeniti reputaciju zajmoprimca u odnosu na njegove obaveze u prošlosti i analizirati ekonomsku isplativost.

Kreditna sposobnost zajmoprimca, za razliku od njegove solventnosti, ne fiksira neplaćanja za protekli period ili na bilo koji datum, već predviđa sposobnost otplate duga u kratkom roku. Stepen nelikvidnosti u prošlosti jedan je od formalnih pokazatelja na osnovu kojih se procjenjuje kreditna sposobnost klijenta. Ukoliko dužnik ima dospjeli dug, a stanje je likvidno i dovoljan iznos osnovnog kapitala, tada jednokratno kašnjenje u plaćanju banci u prošlosti nije osnov za zaključak da klijent nije kreditno sposoban. Kreditno sposobni klijenti ne dozvoljavaju dugoročna neplaćanja banci, dobavljačima i budžetu.

Nivo kreditne sposobnosti klijenta ukazuje na stepen individualnog rizika banke u vezi sa izdavanjem određenog kredita ovom zajmoprimcu. Za praćenje zajmoprimaca, utvrđivanje njihove kreditne sposobnosti, kontrolu ciljanog korišćenja kredita, komercijalne banke sprovode finansijski monitoring.

Procjena kreditne sposobnosti preduzeća zasniva se na stvarnim podacima bilansa stanja, bilansa uspjeha, zahtjeva za kredit, podataka o istoriji klijenta i njegovih rukovodilaca. U procjeni kreditne sposobnosti koristi se sistem finansijskih pokazatelja, analize tokova gotovine, poslovnog rizika.

U analizi kreditne sposobnosti u sadašnjoj fazi razvoja kreditnog tržišta potrebna su kako ozbiljna teorijska i statistička istraživanja, tako i sagledavanje svjetskog iskustva.

U svjetskoj i ruskoj bankarskoj praksi koriste se različiti finansijski pokazatelji za procjenu kreditne sposobnosti zajmoprimca. Njihov izbor determinisan je karakteristikama klijentele banke, mogućim uzrocima finansijskih poteškoća i kreditnom politikom banke. Korišteni koeficijenti mogu se podijeliti u tri grupe:

pokazatelji likvidnosti;

Omjer kapitala;

Pokazatelji prometa i profitabilnosti.

Glavni procijenjeni indikatori su sljedeći koeficijenti.

Koeficijent kapitala K, što je veći udeo privučenih sredstava (kratkoročnih i dugoročnih) i što je manji udeo sopstvenog kapitala, to je niža klasa kreditne sposobnosti klijenta. Međutim, konačni zaključak donosi se samo uzimajući u obzir dinamiku omjera profitabilnosti.

Srednji koeficijent pokrića (koeficijent brze likvidnosti) K2 se izračunava kao omjer likvidnih sredstava i tekućih obaveza. Likvidna imovina je onaj dio tekućih obaveza koji se relativno brzo pretvara u gotovinu spremnu za otplatu duga. Likvidna sredstva u svetskoj bankarskoj praksi obuhvataju gotovinu i potraživanja, au ruskoj praksi takođe su deo brzo prodatih rezervi. Uz pomoć koeficijenta brze likvidnosti moguće je predvidjeti sposobnost zajmoprimca da brzo pusti novčana sredstva iz opticaja kako bi na vrijeme otplatio dug banke.

Koeficijent tekuće likvidnosti (koeficijent ukupnog pokrića) K3 uključuje poređenje obrtnih sredstava, tj. sredstva koja klijent ima u različitim oblicima (gotovina, neto potraživanja najbližeg dospijeća, vrijednost zaliha zaliha i druge imovine), sa tekućim obavezama, tj. obaveze najbližeg dospijeća (krediti, dugovi prema dobavljačima, računi, budžet, radnici i zaposleni). Ukoliko dužničke obaveze premašuju sredstva klijenta, potonji je nesolventan. Otuda i dati normativni nivoi koeficijenta. Vrijednost koeficijenta, po pravilu, ne bi trebala biti manja od jedan. Izuzetak je dozvoljen samo za klijente banke sa veoma brzim obrtom kapitala.

Koeficijent K4 karakterizira prisustvo vlastitog obrtnog kapitala organizacije potrebnog za njene tekuće aktivnosti i daje predstavu o dijelu obrtnog kapitala organizacije koji ne ovisi o kratkoročnim obvezama.

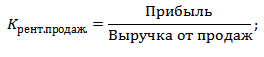

Profitabilnost proizvoda (ili profitabilnost prodaje) K5 karakteriše prinos dobiti u procesu prodaje proizvoda po jedinici troškova proizvodnje iz osnovne delatnosti. Profitabilnost preduzeća K6 karakteriše efikasnost preduzeća, racionalnost korišćenja raspoloživog kapitala i definiše se kao odnos neto dobiti prema imovini ili sopstvenom kapitalu.

Klasifikacija indikatora ovisno o njihovim stvarnim vrijednostima prikazana je u donjoj tabeli.

Ekonomski bilten Rostovskog državnog univerziteta F 2008, tom 6, br. 3, dio 2

Ekonomski bilten Rostovskog državnog univerziteta F 2008, tom 6, br. 3, dio 2

Tabela 1

Finansijski pokazatelji ocjene kreditne sposobnosti.__________________________

K1 0,5 i više 0,1-0,5 manje od 0,1

K2 0,8 i više 0,5-0,8 manje od 0,5

Kz 1,5 i više 1,0-1,5 manje od 1,0

Osim trgovinskih preduzeća i lizing kompanija 0,4 i više 0,25-0,4 manje od 0,25

Za trgovinska preduzeća i lizing kompanije 0,25 i više 0,15-0,25 manje od 0,15

K5 0,1 i više manje od 0,10 neisplativo.

Kb 0,06 i više manje od 0,06 neisplativo.

Formula za izračunavanje zbira bodova 5 je:

5 \u003d 0,1 K, + 0,1 K2 + 0,4 Kb + 0,2 KA + OD 5 K5 + 0,1 K6

Utvrđuju se tri klase kreditne sposobnosti: prvoklasni zajmoprimci, čije je kreditiranje nesumnjivo; kreditiranje drugorazrednih zajmoprimaca zahtijeva uravnotežen pristup; kreditiranje zajmoprimaca treće klase povezano je sa povećanim rizikom.

Klasa kreditne sposobnosti utvrđuje se na osnovu zbira bodova za šest glavnih indikatora, kvalitativne analize rizika, kao i procjene dodatnih pokazatelja koji se uzimaju u obzir prilikom donošenja odluke o odobravanju kredita preduzeću.

Zbir bodova 5 utiče na bonitetnu klasu na sljedeći način. Za prvu klasu boniteta: 5 = 1,25 ili manje. Obavezni uslov za svrstavanje u ovu klasu je vrijednost koeficijenta K5 na nivou utvrđenom za prvu klasu boniteta. Za drugu klasu boniteta vrijednost zbira bodova je u rasponu od 1,25< Б < 2,35. . Обязательным условием отнесения к данному классу является значение коэффициента К5 на уровне, установленном не ниже чем для второго класса кредитоспособности. В случае третьего класса - значение 5 > 2,35.

Ovi finansijski pokazatelji se mogu izračunati na osnovu stvarnih izvještajnih podataka ili prognoziranih vrijednosti za planski period.

U stabilnoj ekonomiji ili relativno stabilnoj poziciji zajmoprimca, procjena njegove kreditne sposobnosti u budućnosti može se zasnivati na stvarnim karakteristikama prošlih perioda. U stranoj praksi takvi se stvarni pokazatelji uzimaju za najmanje tri godine. U ovom slučaju, osnov za izračunavanje pokazatelja kreditne sposobnosti je prosek za godinu (kvart, šest meseci, mesec) stanja zaliha, potraživanja i obaveza, sredstava u blagajni i na bankovnim računima, iznos kapitala (ovlašćenog fonda), kapital itd.

U uslovima nestabilne ekonomije (na primjer, pad proizvodnje), visoke stope inflacije, stvarni pokazatelji za protekla razdoblja ne mogu biti jedini osnov za procjenu sposobnosti klijenta da u budućnosti otplaćuje svoje obaveze, uključujući i bankarske kredite. U ovom slučaju, za izračunavanje navedenih koeficijenata treba koristiti ili podatke prognoze, ili će se razmatrani metod procene kreditne sposobnosti preduzeća dopuniti drugom analizom, na primer, analizom poslovnog rizika u trenutku izdavanja kredita i procenom menadžmenta. .

Prilikom davanja kredita na relativno duge periode (godinu ili više), potrebno je od klijenta, pored izvještaja za protekle periode, pribaviti i prognozu stanja, prihoda, rashoda i dobiti za period koji odgovara periodu zajam. Prognoza se obično zasniva na planiranju stope rasta (pada) prihoda od prodaje i detaljno je obrazložena od strane klijenta.

Za potpuniju procjenu kreditne sposobnosti zajmoprimca vrši se analiza rizika poslovanja, s obzirom na to da cirkulacija sredstava dužnika možda neće biti završena na vrijeme i sa očekivanim efektom. U uslovima ekonomske nestabilnosti, analiza poslovnog rizika u trenutku davanja kredita značajno dopunjuje ocjenu kreditne sposobnosti klijenta uz pomoć faktora koji se utvrđuju na osnovu stvarnih podataka iz prošlih izvještajnih perioda.

Procjena poslovnog rizika od strane komercijalne banke može se formalizirati i provoditi po sistemu bodovanja, kada se svaki faktor poslovnog rizika ocjenjuje u bodovima. Dakle, ako je broj dobavljača veći od tri, onda se rizik procjenjuje na 10 bodova; ako dva dobavljača - 5 bodova; jedan dobavljač - 1 bod.

Nivo konkurencije se ocjenjuje na sljedeći način. Ako nema konkurencije, onda se njen nivo procjenjuje na 40 bodova. Na oligopolskom tržištu iznosi 20 bodova, u slučaju žestoke konkurencije, što pomaže smanjenju cijena i promociji proizvoda - 40 bodova; u slučaju oštre konkurencije sa spajanjima i akvizicijama - 10 bodova; na monopolizovanom tržištu - 0 bodova; ako se tržište ne može objektivno procijeniti - 5 bodova.

Uzima se u obzir sektorska stabilnost poslovanja. U industriji koja se razvija ubrzanim tempom, poslovni rizik se procjenjuje na 20 bodova; u industriji koja se stalno razvija - 10 bodova; u slučaju stagnacije proizvodnje u industriji, rizik se procjenjuje na 0 bodova. Kreditna istorija preduzeća utiče na procenu kreditne sposobnosti na sledeći način: pozitivna kreditna istorija od 10 poena,

bez kreditne istorije - 5 bodova; negativna kreditna istorija - 0 bodova. Pozitivna poslovna reputacija klijenta ocjenjuje se sa 10 bodova, negativna sa 0 bodova. Ako nema rizika od pogoršanja ekonomske situacije u regionu ili zemlji - 5 bodova, ako postoji rizik - 0 bodova.

Sličan model procjene poslovnog rizika primjenjuje se na osnovu drugih kriterija. Bodovi se slažu za svaki kriterijum i zbrajaju. Što je rezultat veći, to je manji rizik i veća je vjerovatnoća da će se transakcija završiti sa predvidivim učinkom, što će omogućiti zajmoprimcu da na vrijeme otplati svoje obaveze.

Navedeni faktori poslovnog rizika se obavezno uzimaju u obzir prilikom izrade standardnih obrazaca kreditnih zahtjeva, studija izvodljivosti mogućnosti izdavanja kredita.

Dodatni pokazatelji za procjenu kreditne sposobnosti zajmoprimca mogu biti:

Ocjena menadžmenta (maksimalni broj bodova - 30);

Trajanje poslovnog odnosa između Banke i zajmoprimca:

1) više od godinu dana - 15 bodova;

2) manje od godinu dana - 5 bodova;

Značaj zajmoprimca u regionu (maksimalni rezultat - 30);

Gubici primljeni prema planu ili zbog sezonskog karaktera (ne više od 5 bodova).

Dodatni indikatori omogućavaju samo potvrđivanje odluke banke donesene na osnovu finansijskih pokazatelja i procjene rizika poslovanja.

Prema bilansu stanja Donrechflot OJSC od 01.07.2006. godine, procijenićemo njegovu kreditnu sposobnost prema gore navedenim pokazateljima.

Finansijski pokazatelji:

1) koeficijent sopstvenog kapitala K1 = 1,13;

2) srednji koeficijent pokrića (brza likvidnost) K2 = 1,43;

3) koeficijent tekuće likvidnosti (koeficijent ukupne pokrića) K3 = 1,56;

4) koeficijent sopstvenog kapitala K4 = 0,1;

5) rentabilnost proizvoda (ili profitabilnost prodaje) K5 = - 0,51;

6) profitabilnost preduzeća K6 = - 0,37.

Treba napomenuti da su gubici analiziranog preduzeća sezonske prirode, što se ogleda u konačnoj ocjeni njegove kreditne sposobnosti. 5

Dakle, JSC "Donrechflot" u skladu sa ocenom (5 = 0,1625) pripada prvoj klasi kreditne sposobnosti. Ali pošto 5 spada u 3. kategoriju, pošto je preduzeće nerentabilno, treba ga pripisati 3. klasi boniteta. Izdavanje kredita povezano je sa povećanim rizikom za banku.

Prema ocjeni poslovnog rizika, preduzeće dobija 75 bodova. Ima više od 3 dobavljača, prodaje proizvode na oligopolskom tržištu, industrija se razvija ubrzanim tempom, ima pozitivnu kreditnu istoriju, pozitivnu poslovnu reputaciju i ne postoji rizik od pogoršanja ekonomske situacije u regionu.

Procjena dodatnih pokazatelja potvrđuje stabilnost poslovanja kompanije, o čemu svjedoče faktori kao što su visok nivo menadžmenta kompanije (26 bodova), dugoročni odnosi između preduzeća i banke (15 bodova), jedan od vodećih pozicije kompanije na regionalnom tržištu (23 boda), sezonskost nastalih gubitaka (5 bodova).

Na osnovu dobijenih procjena finansijskih pokazatelja, poslovnog rizika, kao i dodatnih pokazatelja, može se zaključiti da je moguće kreditirati ovo preduzeće u okviru implementacije kvalitetnog finansijskog monitoringa kako bi se potvrdila sezonalnost ovog preduzeća. gubitke koje je preduzeće primilo od prodaje proizvoda, kao i procijeniti trenutnu finansijsku situaciju u preduzeću, njegovu sposobnost da blagovremeno otplaćuje kredit i kamatu na njega.

Finansijski monitoring je stalno sistematizovano detaljno tekuće praćenje finansijskog i ekonomskog stanja preduzeća, omogućava vam da procenite njegovu sposobnost da zaradi novac u iznosu iu vremenskom roku potrebnom za vršenje potrebnih troškova, što vam omogućava da odredite ekonomsku moć preduzeća. prijetnji banci.

Za potrebe procjene finansijskog stanja i utvrđivanja solventnosti, zajmoprimac je dužan da u periodu trajanja kredita dostavi banci bilanse stanja, bilans uspjeha, novčane primitke, pregled potraživanja i obaveza, podatke o svim kreditima i pozajmice. Njihova analiza i poređenje sa prethodnim izveštajima omogućavaju identifikaciju opasnosti koje se pojavljuju.

Za provjeru kreditne sposobnosti zajmoprimca preporučljivo je primijeniti sljedeće metode finansijskog praćenja. Najlakši način je analogna metoda. Potrebno je poznavati nekoliko sličnih preduzeća sa sličnom poslovnom strukturom da bi se procijenio prosječan promet i profitabilnost predmetnog poslovanja. Ova metoda vam omogućava da uporedite učinak zajmoprimaca u istoj poslovnoj oblasti.

Druga metoda je metoda izračunavanja indirektnim znakovima. Ako su poznati proizvodni kapaciteti kompanije, onda je, znajući prosječan procenat iskorišćenosti kapaciteta u industriji, uzimajući u obzir sezonski faktor proizvodnje i poziciju preduzeća na tržištu, moguće izračunati redoslijed prihoda i očekivanu profitabilnost .

Ekonomski bilten Rostovskog državnog univerziteta F 2008, tom 6, br. 3, dio 2

Ekonomski bilten Rostovskog državnog univerziteta F 2008, tom 6, br. 3, dio 2

Ovako dobijeni rezultati moraju se porediti sa rezultatima procene kreditne sposobnosti korišćenjem sistema finansijskih indikatora. Značajna odstupanja mogu ukazivati i na greške u analizi i na nepouzdanost informacija koje je dao zajmoprimac.

Da biste opravdali prognoze indikatora za buduća razdoblja, možete koristiti metodu interpolacije. Koristeći podatke preduzeća, znajući prosječne ekonomske pokazatelje industrije i pokazatelje rasta tržišta, izračunajte prognozirane vrijednosti prihoda.

Program kontrole zavisi od specijalizacije zajmoprimca i prihvaćenih metoda za procenu njegove kreditne sposobnosti. Moguća je primjena diferenciranog pristupa: najpouzdaniji krediti se pregledavaju jednom kvartalno, dok problematični krediti zahtijevaju stalnu analizu i kontrolu. U svakom slučaju, finansijski monitoring pretpostavlja dostupnost pouzdanih i ažurnih informacija o svim promjenama koje se dešavaju kod korisnika kredita.

Dakle, objektivna karakteristika procesa kreditiranja zajmoprimca je određena količina rizika nevraćanja kredita. Najefikasniji mehanizam upravljanja kreditnim rizikom koristi sistem alata za određivanje kreditne sposobnosti zajmoprimca i ukupnosti rizika povezanih sa kreditnim operacijama, koji identifikuje ekonomski i matematički model koji omogućava procjenu prognoziranog finansijskog stanja zajmoprimca u fazi pripreme odluka o kreditiranju

LITERATURA

1. Ketova N.P. Obnova fiksnog kapitala: analiza i procjena mogućnosti // Ekonomski bilten Rostovskog državnog univerziteta. br. 1. 2003.

2. Lavrushin O.I. Bankarstvo. M.: KnORUS, 2006.

3. Novi trendovi u razvoju štednog poslovanja u južnom regionu Rusije. Sat. naučnim tr. / Visina. stanje ekonomija un-t. Rostov n/a, 2007.

4. Rusanov Yu.Yu., Razina O.M. Metodologija za procjenu rizika kreditiranja malih i srednjih poduzeća // Bankarstvo. br. 6. 2007.

5. Deset V.V. Problemi analize kreditne sposobnosti zajmoprimaca // Bankarstvo. br. 3. 2006.

6. www.adship.ru

JEL klasifikacioni kodovi: L26, L29

ANALIZA STANJA MALOG BIZNISA NA OSNOVU METODE KOGNITIVNOG MODELIRANJA

Baluyan Yu.V.

Baluyan Yu.v. Tehnološki institut Južnog federalnog univerziteta,

Taganrog (TTI SFedU), postdiplomski student, [email protected]

U radu su prikazani rezultati istraživanja stanja malog biznisa u Rostovskoj oblasti. U cilju izrade preporuka za izradu strategije razvoja malih preduzeća i unapređenja upravljanja njima, korišćena je savremena informatička istraživačka tehnologija, kognitivna. U skladu sa zahtjevima metodologije, razvijen je kognitivni model razvoja malog biznisa za regionalne uslove. Provođenje impulsnog modeliranja na razvijenoj kognitivnoj mapi omogućilo je da se među brojnim impulsnim procesima (scenariji za razvoj malog biznisa) potkrijepi i preporuči najpogodniji kao strategija razvoja.

Ključne riječi: mala i srednja preduzeća, kognitivni modeli, scenariji razvoja, modeliranje impulsa, strategija

Mala i srednja preduzeća (MSP) su osnova privrede svih razvijenih zemalja. Primjer Francuske, Njemačke, SAD-a, Japana i Turske pokazuje da je mali biznis imao značajnu ulogu u tranziciji privrede iz recesije u oporavak. Mala preduzeća imaju niz prednosti u prilagođavanju tranzicionom sistemu. Među njima su niska kapitalna intenzivnost, brza otplata, visoka produktivnost rada, relativna nezavisnost delovanja, prilagodljivost lokalnim uslovima itd. U tom smislu podrška malom biznisu ne može biti ništa drugo do podrška njegovom prirodnom samorazvoju.

U Rusiji u 21. veku, mala i srednja preduzeća igraju sve veću ulogu. Ekonomski resursi, društveni razvoj, ljudski potencijal - sve ove komponente čine preduzeće

U ovom članku ćemo analizirati kreditnu sposobnost preduzeća, faktore njegovog formiranja i metode procjene.

Kreditna sposobnost preduzeća

je sposobnost kompanije da svoje kratkoročne obaveze otplaćuje na vrijeme iu cijelosti. Nivo kreditne sposobnosti preduzeća određuje njegovo finansijsko stanje. Što je veća kreditna sposobnost, veća je i finansijska stabilnost.

Uprkos činjenici da kreditna sposobnost, kao i solventnost, odražavaju nivo finansijske stabilnosti, postoji razlika između ovih pojmova. Solventnost u većoj meri odražava sposobnost preduzeća da izmiruje svoje obaveze prodajom svih svojih likvidnih sredstava, dok kreditna sposobnost odražava otplatu dugova na račun najlikvidnijih sredstava. Otplata obaveza uz pomoć niskolikvidnih sredstava: transporta, opreme itd. može potkopati održivost proizvodnje, a time i finansijsku održivost na dugi rok.

Svrha procene kreditne sposobnosti preduzeća je da se utvrdi nivo rizika od bankrota dužnika. Ovu proceduru rade poslovne banke i druge finansijske institucije. Nivo kreditne sposobnosti preduzeća određuje visinu kamatne stope na pozajmljeni kapital, što je kreditna sposobnost veća, banke niže kamate izdaju kredite.

Procjena kreditne sposobnosti preduzeća

Na slici ispod prikazana je opšta šema za procenu i analizu kreditne sposobnosti preduzeća. Za to se provode sljedeće vrste finansijskih analiza:

- Analiza likvidnosti bilansa stanja i pokazatelja likvidnosti preduzeća.

- Analiza pokazatelja prometa.

- Analiza indikatora učinka preduzeća.

- Analiza indikatora finansijske stabilnosti.

Svaka od analiza odražava različite finansijske i ekonomske aspekte funkcionisanja preduzeća, a samo sveobuhvatna analiza nam omogućava da procenimo kreditnu sposobnost preduzeća.

Pogledajmo detaljnije svaku fazu procjene.

Analiza likvidnosti bilansa preduzeća

Analiza likvidnosti bilansa stanja je jedna od ključnih faza u proceni kreditne sposobnosti preduzeća. Likvidnost bilansa stanja pokazuje sposobnost preduzeća da odgovarajućim sredstvima otplaćuje različite vrste obaveza. Tabela ispod prikazuje glavne vrste imovine preduzeća.

| Vrste imovine preduzeća | Vrste obaveza preduzeća | ||||

| A1 | Visoko likvidna sredstva | Imaju maksimalnu brzinu implementacije: gotovinu i kratko. fin. prilozi | P1 | Najhitnije obaveze | Visoka ročnost obaveza |

| A2 | Tržišna imovina | Imaju veliku brzinu implementacije: potraživanja<12 мес. | P2 | Kratkoročne obaveze | Tekuće obaveze i krediti |

| A3 | Spora prodaja imovine | Potraživanja >12 mjeseci, zalihe, PDV, u toku | P3 | Dugoročne obaveze | Dugoročni krediti i bankarski krediti |

| A4 | Imovina koja se teško prodaje | Dugotrajna imovina preduzeća | P4 | Trajne obaveze | Sopstveni akcijski kapital preduzeća |

Bilans stanja kompanije smatra se likvidnim, ako su zadovoljene sve nejednakosti:

A1 > P1 - preduzeće može otplatiti najhitnije obaveze visokolikvidnom imovinom.

A2 > P2 - preduzeće može otplatiti srednjoročne obaveze tržišnom imovinom.

A3 > P3 - kompanija ima mogućnost da otplaćuje dugoročne obaveze sa sporom aktivom.

A4< П4 – предприятие располагает собственным капиталом больше чем размер внеоборотных активов.

Prilikom analize likvidnosti bilansa stanja, treba napomenuti da likvidnija sredstva mogu otplatiti manje hitne obaveze. Opšta analiza likvidnosti omogućava procjenu strukture imovine i obaveza. U sledećoj fazi se vrši kvantitativna procena likvidnosti preduzeća i izračunavaju se pokazatelji likvidnosti: koeficijent tekuće likvidnosti, koeficijent brze likvidnosti i koeficijent apsolutne likvidnosti.

| Formula za izračun | Koeficijenti likvidnosti preduzeća | Pravila |

|

Koeficijent tekuće likvidnosti pokazuje sposobnost kompanije da izmiri svoje tekuće obaveze | K t > 2 |

|

Koeficijent brze likvidnosti odražava sposobnost otplate kredita i pozajmica uz pomoć brzo likvidnih sredstava | K bl > 0,7 |

|

Koeficijent apsolutne likvidnosti pokazuje sposobnost otplate kredita i pozajmica gotovinom | K abl > 0,2 |

Analiza pokazatelja prometa

U sljedećoj fazi se evaluiraju pokazatelji prometa. Pokazatelji prometa odražavaju efikasnost korišćenja svojih resursa od strane preduzeća. Što je veća stopa obrta sredstava različitih vrsta sredstava preduzeća, veća je njihova efikasnost korišćenja i, shodno tome, veća je i kreditna sposobnost. U praksi, procjena kreditne sposobnosti razlikuje sljedeće koeficijente:

- Pokazatelj obrta obrtnih sredstava preduzeća.

- Pokazatelj potraživanja preduzeća.

- Pokazatelj obaveza prema dobavljačima preduzeća.

- Promet zaliha preduzeća.

Koeficijent obrta obrtne imovine preduzeća- pokazuje efikasnost korišćenja sredstava i karakteriše broj prometa. Formula izračuna je sljedeća:

Koeficijent potraživanja preduzeća- karakteriše stopu otplate potraživanja. Formula izračuna je sljedeća: