DEFINICIJA

Poluga za upravljanje(operativni ili proizvodni leveridž) - indikator koji odražava višak stope rasta dobiti nad stopom rasta prihoda kompanije.

Svrha funkcioniranja svake kompanije je povećanje profita od prodaje, uključujući neto profit, koji bi trebao biti usmjeren na maksimiziranje produktivnosti i rasta finansijsku efikasnost(vrijednost) preduzeća.

Formula operativne poluge daje vam mogućnost upravljanja profitom od prodaje u budućnosti planiranjem prihoda u budućnosti.

Glavni faktori koji utiču na obim prihoda su:

- cijene proizvoda,

- Varijabilni troškovi, koji se mijenjaju ovisno o promjenama u obimu proizvodnje;

- Fiksni troškovi koji ne zavise od obima proizvodnje.

Cilj svakog preduzeća je optimizacija varijabilnih i fiksnih troškova, prilagođavanje politike cena, čime se povećava profit od prodaje.

Formula poluge

Metodologija za izračunavanje formule operativne poluge je sljedeća:

ILI \u003d (V - Per.Z) / (V - Per.Z - Konstant.Z)

ILI \u003d (V - traka. Z) / P

ILI=VM/P=(P+Cons.Z)/P=1+(Cons.Z/P)

Ovdje OR je indikator operativne poluge,

B je prihod

Per.Z - varijabilni troškovi,

Post.Z - fiksni troškovi,

P - iznos dobiti,

VM - bruto marža

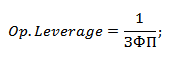

Operativna poluga i margina finansijske sigurnosti

Pokazatelj operativne poluge je direktno povezan sa marginom finansijske sigurnosti kroz omjer:

RR = 1/FFP

Ovdje je OP ručica za upravljanje,

ZFP - margina finansijske snage.

Sa povećanjem operativne poluge, finansijska snaga kompanije opada, što doprinosi njenom približavanju pragu profitabilnosti. U ovoj situaciji kompanija nije u mogućnosti da osigura održiv finansijski razvoj. Kako bi se ova situacija spriječila, preporučuje se stalno praćenje proizvodnih rizika i njihovog utjecaja na financijski učinak.

Šta pokazuje ručica za upravljanje

Poluga za upravljanje može biti dva tipa:

- Operativna poluga cijena koja odražava cjenovni rizik (uticaj promjena cijena na profitne marže);

- Prirodna operativna poluga je proizvodni rizik ili zavisnost profita od proizvodnje.

Visoka vrijednost pokazatelja operativne poluge odražava značajan višak prihoda u odnosu na dobit, što ukazuje na povećanje konstantnog i varijabilni troškovi.

Do povećanja troškova dolazi iz sljedećih razloga:

- Modernizacija iskorištenih kapaciteta, povećanje proizvodnih površina, povećanje broja proizvodnih radnika, uvođenje inovacija i unapređenje tehnologija.

- Minimizacija cijena proizvoda, niska efektivnog rasta troškovi plata niskokvalifikovanog osoblja, povećanje broja neispravnih proizvoda, smanjenje efikasnosti proizvodnih linija itd.

Dakle, svi troškovi proizvodnje mogu biti efektivni, koji povećavaju proizvodni i naučno-tehnološki potencijal, kao i neefikasni, koji ometaju razvoj preduzeća.

Primjeri rješavanja problema

PRIMJER 1

Leverage (od engleskog leverage - djelovanje poluge).

Proizvodni (operativni) leveridž - odnos fiksnih i varijabilnih troškova preduzeća i ovaj odnos prema operativnom, odnosno prije kamata i poreza. Ako je udio fiksnih troškova visok, tada kompanija ima visok nivo proizvodne poluge, dok mala količina proizvodnje može dovesti do značajna promjena operativni profit.

Djelovanje operativne (proizvodne, ekonomske) poluge očituje se u tome da svaka promjena prihoda od prodaje uvijek generiše jaču promjenu dobiti.

Efekat proizvodne poluge (EPR):

EPR = VM / BP

VM - bruto marginalni prihod;

BP - bilansna dobit.

To. operativna poluga pokazuje koliko se bilansna dobit kompanije mijenja kada se prihod promijeni za 1 posto.

Operativna poluga ukazuje na nivo preduzetničkog rizika datog preduzeća: što je veći uticaj proizvodne poluge, to je veći stepen preduzetničkog rizika.

Finansijska (kreditna) poluga - odnos pozajmljenog kapitala i vlasničkog kapitala preduzeća i uticaj ovog omjera na neto dobit. Što je veći udio pozajmljenog kapitala, to je niža neto dobit, zbog povećanja troškova kamata.

Veličina odnosa pozajmljenog kapitala i kapitala karakteriše stepen rizika, finansijske stabilnosti. Kompanija sa visokom zaduženošću naziva se finansijski zavisno preduzeće. Preduzeće koje finansira svoje samo sopstvenim kapitalom naziva se finansijski nezavisno preduzeće.

Trošak pozajmljenog kapitala je obično manji od dodatnog profita koji on pruža. Ovaj dodatni profit se dodaje povratu na kapital, što vam omogućava da povećate omjer profitabilnosti. To. dolazi do povećanja prinosa na kapital, dobijen korišćenjem kredita, uprkos plaćanju kredita.

Može se dogoditi samo ako trgovac koristi pozajmljena sredstva.

Učinak finansijske poluge (EFF), %:

EGF \u003d (1 - C N) * (RA - C ZK) * ZK / SK

gdje:

1 - C N - poreski korektor

R A - C ZK - diferencijal

ZK / SK - poluga

C N - stopa poreza na dohodak, u decimalnim izrazima;

R A - prinos na imovinu (ili koeficijent povrata na imovinu = odnos bruto dobiti i prosječne vrijednosti imovine),%;

CZK - cijena pozajmljenog kapitala imovine, ili prosječna kamatna stopa za kredit, %. (za precizniji izračun možete uzeti ponderiranu prosječnu stopu za kredit)

ZK - prosječan iznos iskorištenog pozajmljenog kapitala;

SC - prosječan iznos vlasničkog kapitala.

- Efikasnost korišćenja pozajmljenog kapitala zavisi od odnosa prinosa na sredstva i kamatne stope na kredit. Ako je stopa zajma viša od prinosa na sredstva, korištenje pozajmljenog kapitala je neisplativo.

- Ceteris paribus, veća finansijska poluga proizvodi veći efekat.

Povezana poluga. Kako se utjecaj operativne i finansijske poluge istovremeno povećava, sve manje značajne promjene u fizičkom obimu prodaje i prihoda dovode do sve većih promjena u neto dobiti. Ova teza je izražena u formuli za konjugirani efekat operativne i finansijske poluge:

P \u003d EGF * EPR

P je nivo konjugovanog efekta operativne i finansijske poluge.

Formula za konjugovani efekat proizvodnje i finansijske poluge može se koristiti za procenu ukupnog nivoa rizika povezanog sa preduzećem, kao i za određivanje uloge preduzetničkog i finansijskog rizika u oblikovanju ukupnog nivoa rizika.

Analiziraćemo operativnu polugu preduzeća i njen uticaj na proizvodne i ekonomske aktivnosti, razmotriti formule za izračunavanje cene i prirodne poluge i analizirati njenu procenu na primeru.

Poluga za upravljanje. Definicija

Poluga za upravljanje (operativna poluga, poluga proizvodnje) - pokazuje višak stope rasta dobiti od prodaje nad stopom rasta prihoda kompanije. Svrha funkcionisanja svakog preduzeća je povećanje profita od prodaje i, shodno tome, neto dobiti, što se može usmeriti na povećanje produktivnosti preduzeća i povećanje njegove finansijske efikasnosti (vrednosti). Upotreba operativne poluge vam omogućava da upravljate budućom dobiti od prodaje preduzeća planiranjem budućih prihoda. Glavni faktori koji utiču na visinu prihoda su: cena proizvoda, varijabilni, fiksni troškovi. Stoga cilj menadžmenta postaje optimizacija varijabli i fiksni troškovi, regulacija politika cijena za povećanje prihoda od prodaje.

Formula za izračun cijene i prirodne operativne poluge

|

Formula za izračunavanje cijene operativne poluge |

Formula za izračunavanje prirodne operativne poluge |

gdje: op. poluga p - cijena operativne poluge; Prihod - prihod od prodaje; Neto prodaja - dobit od prodaje (operativna dobit); TVC (Ukupno varijabla Troškovi)

– ukupni varijabilni troškovi TFC (Ukupno fiksno Troškovi) gdje: op. poluga p - cijena operativne poluge; Prihod - prihod od prodaje; Neto prodaja - dobit od prodaje (operativna dobit); TVC (Ukupno varijabla Troškovi)

– ukupni varijabilni troškovi TFC (Ukupno fiksno Troškovi)

|

gdje: op. poluga n - prirodna operativna poluga; Prihod - prihod od prodaje; Neto prodaja - dobit od prodaje (operativni profit); TFC (Ukupno fiksno Troškovi) - ukupni fiksni troškovi. |

Šta pokazuje ručica za upravljanje?

Operativna poluga cijena odražava cjenovni rizik, odnosno uticaj promjene cijene na iznos dobiti od prodaje. prikazuje proizvodni rizik, odnosno varijabilnost dobiti od prodaje u zavisnosti od obima proizvodnje.

Visoka operativna poluga odražava značajan višak prihoda u odnosu na dobit od prodaje i ukazuje na povećanje fiksnih i varijabilnih troškova. Do povećanja troškova može doći zbog:

- Modernizacija postojećih objekata, proširenje proizvodnih kapaciteta, povećanje proizvodno osoblje, uvođenje inovacija i novih tehnologija.

- Smanjenje prodajnih cijena proizvoda, neefikasan rast troškova plaća za niskokvalificirano osoblje, povećanje broja nedostataka, smanjenje efikasnosti proizvodne linije itd. To dovodi do nemogućnosti obezbjeđivanja potrebnog obima prodaje i, kao rezultat, smanjuje marginu finansijske sigurnosti.

Drugim rečima, bilo koji trošak u preduzeću može biti efikasan, povećavajući proizvodni, naučni, tehnološki potencijal preduzeća, i obrnuto, ometajući razvoj.

Operativna poluga. Kako produktivnost utiče na profit?

Efekat operativne poluge

Operativni (proizvodni) efekat Poluga leži u činjenici da promjena prihoda kompanije ima jači uticaj na profit od prodaje.

Kao što možemo vidjeti iz gornje tabele, glavni faktori koji utiču na veličinu operativne poluge su varijabilni, fiksni troškovi, kao i profit od prodaje. Pogledajmo bliže ove faktore poluge.

fiksni troškovi- to su troškovi koji ne zavise od obima proizvodnje i prodaje robe, oni u praksi obuhvataju: zakup proizvodnih površina, nadnica rukovodeće osoblje, kamata na kredit, jedinstveni socijalni porezni odbici, amortizacija, porezi na imovinu, itd.

Varijabilni troškovi - to su troškovi koji variraju u zavisnosti od obima proizvodnje i prodaje robe, obuhvataju troškove: materijala, komponenti, sirovina, goriva itd.

Prihodi od prodaje zavisi prvenstveno od obima prodaje i politike cena preduzeća.

Operativna poluga preduzeća i finansijski rizici

Operativna poluga je direktno povezana sa finansijskom snagom preduzeća kroz odnos:

Op. Leveridž - operativna poluga;

ZPF - margina finansijske snage.

Sa rastom operativne poluge, finansijska snaga preduzeća se smanjuje, što ga približava pragu profitabilnosti i nemogućnosti da obezbedi održiv finansijski razvoj. Stoga, kompanija mora stalno da prati svoje proizvodni rizici i njihov finansijski uticaj.

Razmotrite primjer izračunavanja operativne poluge u Excelu. Da biste to učinili, morate znati sljedeće parametre: prihod, dobit od prodaje, fiksne i varijabilne troškove. Kao rezultat toga, formula za izračunavanje cijene i prirodne operativne poluge bit će sljedeća:

Operativna poluga cijena=B4/B5

Prirodna ručica za upravljanje=(B6+B5)/B5

Primjer izračunavanja operativne poluge u Excelu

Na osnovu cjenovne poluge moguće je procijeniti uticaj politike cijena kompanije na visinu dobiti od prodaje, pa ako cijena proizvoda poraste za 2%, dobit od prodaje će se povećati za 10%. A uz povećanje obima proizvodnje za 2%, dobit od prodaje će se povećati za 3,5%. Slično je i obrnuto, sa smanjenjem cijene i obima, rezultirajuća vrijednost dobiti od prodaje će se smanjiti u skladu sa polugom.

Sažetak

U ovom članku smo ispitali radnu (proizvodnu) polugu, koja nam omogućava procjenu dobiti od prodaje, ovisno o cjenovnoj i proizvodnoj politici poduzeća. Visoke vrijednosti poluge povećavaju rizik od naglog smanjenja dobiti kompanije u nepovoljnoj ekonomskoj situaciji, što, kao rezultat, može dovesti kompaniju bliže tački rentabilnosti, kada je dobit jednaka gubicima.

Prilikom sastavljanja budžeta, vrijedno je shvatiti kako profit kompanije ovisi o prihodu, kako će se promijeniti s povećanjem ili smanjenjem prodaje. ključni indikator, koji omogućava da se napravi takva prognoza, je operativna (proizvodna) poluga.

Važno u članku:

- Poluga za upravljanje. Formula za izračun

- Izračun proizvodne poluge (operativne poluge)

- Manufacturing Lever

Kako izračunati operativnu polugu

Formula. Izračun proizvodne poluge (operativne poluge)

Na primjer, vrijednost poluge od 10 posto ukazuje da se profit povećava ili smanjuje za toliko posto kada se prihod od prodaje poveća ili smanji za 1 posto. Što je veća proizvodna poluga, to kompanija brže povećava profit.

Šta utiče na nivo proizvodne poluge (leveridž)

Proizvodna poluga (leveridž) zavisi od - omjera. Više fiksni troškovi u troškovima kompanije, što je veći. Shodno tome, u kompanijama sa niskim proizvodnim leveridžom dominiraju varijabilni troškovi (kako brzo analizirati troškove, pogledajte).

Vrijedi napomenuti da ovaj indikator karakterizira, s jedne strane, moguću stopu rasta profita, s druge strane, stopu njegovog pada. Na , kompanija sa velikom vrednošću proizvodne poluge (visok udeo) će moći da poveća profit brže od kompanije sa niskim nivoom ovog pokazatelja. Ali u obrnutoj situaciji, kada prva kompanija padne, gubit će profit po mnogo većoj stopi. Što je veća poluga proizvodnje, to je jača zavisnost kompanije od obima prodaje proizvoda (kako odrediti kritičnu tačku, vidi).

Koji nivo proizvodne poluge je optimalan za kompaniju

Da biste shvatili kojoj vrijednosti proizvodne poluge trebate težiti - visokoj ili niskoj, morate napraviti prognozu budućeg obima prodaje kompanije (pogledajte kako to učiniti).

Uz visok rizik pada prodaje, niska poluga proizvodnje (drugim riječima, nizak udio fiksnih troškova) je korisna, jer je smanjenjem prodaje potrebno riješiti problem minimiziranja gubitaka profita. I obrnuto, uz povoljne tržišne uslove, rast obima prodaje, velika poluga je korisna (drugim riječima, visok udio fiksnih, nizak udio varijabilnih troškova). Ova struktura troškova doprinosi maksimizaciji profita.

Kako optimizirati polugu proizvodnje

Pravovremeni, odnosno odnos varijabilnih i fiksnih troškova, pomoći će da se pravilno upravlja proizvodnom polugom kompanije. Istovremeno, potrebno je svaki od njih detaljno proučiti i procijeniti ga sa stanovišta zavisnosti od obima prodaje (kako procijeniti njihov utjecaj na cijenu koštanja, vidi sl.

Poluga je osjetljivost prihoda firme na promjene u prodaji. Drugim riječima, poluga su elastičnosti koje povezuju promjenu jedne stavke prihoda kada se promijeni druga stavka.

Prihodi preduzeća mogu se mjeriti prije i nakon oporezivanja.

razlikovati:

- ručica za upravljanje

- finansijski leveridž

- kombinovana poluga

Proizvodna (operativna) poluga. Odnos fiksnih i varijabilnih troškova kompanije i uticaj ovog omjera na operativni profit, odnosno zaradu prije kamata i poreza. Ako je udio fiksnih troškova velik, tada kompanija ima visok nivo proizvodne poluge. Čak i mala promjena obima proizvodnje može dovesti do značajne promjene operativnog profita.

Ručica za upravljanje - kvantifikacija promjene u dobiti u zavisnosti od promjene obima prodaje.

Efekat operativne poluge-- izraz činjenice da svaka promjena prihoda od prodaje generira promjenu dobiti. Jačina operativne poluge se izračunava kao količnik prihoda od prodaje nakon povrata varijabilnih troškova u zaradu.

Efekat poluge proizvodnje(EPR) pokazuje stepen osjetljivosti dobiti od prodaje na promjene prihoda od prodaje. Vrijednost EPR-a enormno raste sa padom proizvodnje i njenim približavanjem pragu profitabilnosti, na kojoj preduzeće posluje bez profita. Odnosno, pod ovim uslovima, mali porast prihoda od prodaje generiše višestruko povećanje profita, i obrnuto.

Finansijska poluga (finansijska poluga) je odnos pozajmljenog kapitala preduzeća prema sopstvenim sredstvima, karakteriše stabilnost preduzeća. Što je manja finansijska poluga, to je pozicija stabilnija. S druge strane, pozajmljeni kapital vam omogućava da povećate prinos na kapital, tj. zaradite dodatni prinos na kapital.

Naziva se indikator koji odražava nivo dodatne dobiti pri korištenju pozajmljenog kapitala efekat finansijske poluge. Izračunava se pomoću sljedeće formule:

EGF \u003d (1 - Sn) H (KR - Sk) H ZK / SK,

EGF -- efekat finansijske poluge,%.

Sn - stopa poreza na dohodak, u decimalnim izrazima.

KR -- povrat na imovinu (odnos bruto dobiti i prosječne vrijednosti imovine),%.

Sk -- prosječna kamatna stopa za kredit,%. Za precizniji izračun možete uzeti ponderiranu prosječnu stopu za kredit.

ZK -- prosječan iznos iskorištenog pozajmljenog kapitala.

SC -- prosječan iznos vlasničkog kapitala.

Efekat finansijske poluge je povećanje prinosa na kapital, dobijeno korištenjem pozajmio novac uprkos njihovim honorarima.

Finansijska poluga pokazuje uticaj finansijskih troškova vezanih za pozajmljivanje kapitala na iznos neto dobiti. Ako je pozitivna vrijednost, onda povećava povrat na kapital. Osigurat će se pozitivan finansijski leveridž da je ekonomska isplativost kapitala veća od kamatne stope na kredit. U tržišnoj privredi kamatna stopa na kredit je određena, pored svih ostalih uslova, i iznosom pozajmljenog kapitala; što je veći iznos pozajmljenog kapitala u strukturi izvora sredstava preduzeća, to je veća kamatna stopa na kredit i niži je neto dobitak i, shodno tome, prinos na kapital. Korišćenje neto prihoda za potrošnju povećava potrebu kompanije za pozajmljenim kapitalom. Uz visoku cijenu resursa i nizak prinos na sredstva, to dovodi do negativnog efekta finansijske poluge i smanjenja prinosa na kapital, što ograničava internu stopu rasta preduzeća.

Analiza upotrebe dobiti otkriva koliko su efikasno sredstva alocirana za akumulaciju i potrošnju. Evo sljedećih kriterija ocjenjivanja:

- 1) ako je povećano učešće pozajmljenih sredstava u strukturi kapitala, onda su socijalna davanja ograničila interne stope rasta;

- 2) ako se interne stope rasta rastu, onda je politika raspodjele dobiti pravilno odabrana.

Procjena efektivnosti raspodjele dobiti za akumulaciju i potrošnju također se vrši pomoću kvantitativnog mjerenja efekta finansijske poluge.

Analiza dobiti koja ostaje na raspolaganju preduzeću podrazumeva rešavanje sledećih zadataka:

- Kvantitativna procjena uticaja faktora na promjenu neto dobiti;

- Identifikacija trendova koji su se razvili u raspodjeli dobiti za izvještajni period;

- procjena uticaja raspodjele dobiti na finansijsko stanje preduzeća;

- · mjerenje uticaja faktora na vrijednost posebnih fondova;

- · Procjena efektivnosti korištenja sredstava akumulacije i potrošnje u skladu sa pokazateljima uspješnosti ekonomskog potencijala.

Kombinovana poluga agregata

Zajedno, obrtni kapital i finansijska poluga su kombinovana poluga i pokazati kako će se mijenjati neto prihod u zavisnosti od relativne promjene obima prodaje. Kombinovana poluga se nalazi kao proizvod obrtne i finansijske poluge.

Za početnike: uzgoj brojlera kod kuće Prokuhana voda za brojlere

Samo ljubavnici će preživeti

Karakteristike oglašavanja namijenjenog djeci

retuširanje starih fotografija u photoshopu retuširanje starih fotografija

Šta je NPO: dekodiranje, definisanje ciljeva, vrste aktivnosti Da li neprofitna organizacija ima pravo