1. INTRODUCERE

Sarcinile de îmbunătățire radicală a funcționării mecanismului de credit evidențiază necesitatea utilizării metodelor economice de gestionare a creditului. Acest lucru va împiedica nejustificat din punct de vedere al circulației monetare și al economiei naționale, investițiile de credit, schimbările structurale ale acestora, și va asigura rambursarea la timp și integrală a împrumuturilor.

Ce este bonitatea și solvabilitatea, care este esența analizei acestei categorii economice?

2. CONCEPTUL ŞI INDICATORII DE CREDITIVITATE

În literatura economică sovietică, conceptul de „bonitate” era practic absent. Această situație s-a explicat prin limitarea utilizării relațiilor marfă-bani pentru o lungă perioadă de timp, precum și prin faptul că relațiile de credit, care s-au dezvoltat în principal sub formă de credit bancar direct, s-au caracterizat nu prin metode economice, ci prin metode administrative. de management, caracterizat printr-un grad ridicat de centralizare a dreptului de a lua decizii finale. Acest lucru a eliminat necesitatea evaluării bonității debitorilor atunci când se rezolvă problemele privind emiterea de împrumuturi. În plus, schimbările structurale ale poziției financiare a întreprinderilor, cauzate de ratele excesive de industrializare, au condus la faptul că majoritatea întreprinderilor de la sfârșitul anilor 1920 erau în insolvență. Pentru o lungă perioadă de timp, mecanismul de credit a fost ghidat de intensitatea creditării întreprinderilor, ceea ce reflecta nivelul general de dezvoltare a mecanismului de credit al țării în ansamblu. Schimbările care au loc în economia modernă au atras atenția asupra necesității de a constata bonitatea întreprinderilor.

Bonitatea clienților băncilor trebuie înțeleasă ca o astfel de condiție financiară și economică a întreprinderii, care oferă încredere în utilizarea efectivă a fondurilor împrumutate, capacitatea și disponibilitatea împrumutatului de a rambursa împrumutul în conformitate cu termenii contractului. Studiul de către bănci a unei varietăți de factori care pot duce la nerambursarea împrumuturilor sau, dimpotrivă, asigură returnarea lor în timp util, este conținutul analizei bancare a bonității.

Atunci când analizează bonitatea (analiza creditului), băncile trebuie să răspundă următoarelor întrebări:

Este împrumutatul în măsură să își îndeplinească obligațiile la timp și este gata să le îndeplinească?

La prima întrebare se răspunde printr-o analiză a aspectelor financiare și economice ale activităților întreprinderilor. A doua întrebare este de natură juridică, și este legată și de calitățile personale ale liderilor de afaceri.Compoziția și conținutul indicatorilor decurg din însuși conceptul de bonitate. Acestea ar trebui să reflecte situația financiară și economică a întreprinderilor în ceea ce privește eficiența plasării și utilizării fondurilor împrumutate și a tuturor fondurilor în general, precum și să evalueze capacitatea și disponibilitatea împrumutatului de a efectua plăți și de a rambursa împrumuturile într-o perioadă predeterminată. Capacitatea de a rambursa un împrumut în timp util este evaluată prin analiza bilanţului companiei pentru lichiditate, eficienţa utilizării creditului şi a capitalului de lucru, nivelul de profitabilitate, iar disponibilitatea este determinată prin examinarea capacităţii împrumutatului, a perspectivelor de dezvoltare a acestuia, calitățile de afaceri ale liderilor de afaceri.

Datorită faptului că întreprinderile diferă semnificativ în ceea ce privește natura activităților lor de producție și financiare, nu este posibil să se creeze linii directoare universale și cuprinzătoare unificate pentru studierea bonității și calcularea indicatorilor corespunzători. Acest lucru este confirmat de practica țării noastre. În practica internațională modernă, nu există, de asemenea, reguli ferme în acest sens, deoarece este aproape imposibil să se ia în considerare toate numeroasele caracteristici specifice ale clienților. Scopul principal al analizei bonității este de a determina capacitatea și disponibilitatea debitorului de a rambursa. împrumutul solicitat în conformitate cu termenii contractului de împrumut. Banca trebuie să determine în fiecare caz gradul de risc pe care este dispusă să-l asume și valoarea creditului care poate fi acordat în circumstanțe. Atunci când iau în considerare o cerere de împrumut, angajații băncii țin cont de mulți factori. De-a lungul anilor, angajații băncii responsabili cu acordarea de împrumuturi au procedat din următoarele puncte:

Capacitatea Împrumutatului, reputația Împrumutatului, capacitatea Împrumutatului de a obține venituri, proprietatea asupra activelor de către Împrumutat,conditii economice.

3. SUPORT INFORMATIV

3.1. Surse externe de informare

Pentru a obține acest tip de date, banca, desigur, va avea nevoie de informații care să caracterizeze situația financiară a companiei. Acest lucru necesită studierea situațiilor financiare, posibilitatea unor circumstanțe neprevăzute și situația cu asigurarea. Sursele de informații despre bonitatea Împrumutatului pot fi:

Negocieri cu Solicitanții, inspecție la fața locului, analiza rapoartelor financiare, surse externe.

De exemplu, în practica mondială, cea mai cunoscută sursă de date privind bonitatea este Dun & Bradstreet, care colectează informații despre aproximativ 3 milioane de firme din SUA și Canada și le furnizează pe bază de abonament. Rezumatele și ratingurile de credit ale fiecărei firme sunt publicate în directoare naționale și regionale. Informații mai detaliate despre firmele individuale sunt raportate sub formă de situații financiare: cea mai comună dintre acestea este „Informații despre întreprinderea comercială”. Prima dintre cele 6 secțiuni ale raportului conține informații generale: numele și adresa companiei, codul industriei și al întreprinderii, natura producției, forma de proprietate, ratingul total al creditului (evaluarea), viteza de plată a facturilor de către companie, vânzări volumul, capitalul propriu, numărul de angajați, starea generală și tendințele de dezvoltare a companiei. Evaluarea totală a creditului constă din două părți - două litere (sau cifre și litere) și un număr. Primele două cifre reprezintă o evaluare a stabilității financiare a firmei, iar ultima este o evaluare a bonității acesteia. A doua secțiune a raportului conține informații primite de la furnizorii firmei cu privire la acuratețea plății facturilor și creditul maxim primit în cursul anului. A treia secțiune include cel mai recent bilanț și informații despre vânzările și profitabilitatea firmei (dacă există). A patra secțiune prezintă soldul obișnuit al depozitului și plățile împrumutului. Secțiunea a cincea conține date despre managerii și proprietarii companiei. În ultima secțiune sunt descrise în detaliu tipul de activitate al companiei, clientela acesteia și unitățile de producție.

Uneori, băncile își verifică informațiile cu datele altor bănci care au avut o relație cu solicitantul de credit. De asemenea, aceștia pot verifica datele cu diverși furnizori și cumpărători ai firmei. Furnizorii pot oferi băncii informații despre plata facturilor, reducerile acordate, valoarea maximă și minimă a creditului comercial, creanțe nefondate și deduceri de la societatea de interes. Contactele cu cumpărătorii companiei oferă informații despre calitatea produselor sale, fiabilitatea serviciilor și numărul de reclamații cu privire la produsele sale. O astfel de reconciliere a informațiilor cu contrapărțile firmei și ale altor bănci face, de asemenea, posibilă dezvăluirea reputației și capacităților atât ale firmei care a solicitat un împrumut, cât și ale directorilor săi.

O altă sursă de informații este Mutual Credit Information Exchange al Asociației Naționale de Management al Creditului, o organizație care oferă membrilor săi informații despre împrumuturile primite de firmă de la furnizori din toată țara. Membrii organizației primesc un răspuns la întrebarea: cât de exact plătește compania? Cu toate acestea, informația conține doar fapte, în timp ce îi lipsesc analize, explicații și orice recomandări.

Alte surse de informare despre firme, în special cele mari, sunt reviste comerciale, ziare, directoare, rapoarte guvernamentale etc. Unele bănci apelează chiar și la concurenții acestei firme. Astfel de informații ar trebui folosite cu extremă precauție, dar pot fi foarte utile.

3.2. Surse de informații necesare pentru calcularea ratelor de bonitate

Prima sursă de informații pentru evaluarea bonității unei organizații comerciale ar trebui să fie bilanțul său cu o notă explicativă la acesta. Analiza bilanțului vă permite să determinați ce fonduri are compania și care este cel mai mare împrumut pe care îl oferă aceste fonduri.

Cu toate acestea, pentru o concluzie rezonabilă și cuprinzătoare despre bonitatea clienților băncii, informațiile privind bilanțul nu sunt suficiente. Aceasta rezultă din compoziția indicatorilor. Analiza bilanțului dă doar o apreciere generală asupra bonității, în timp ce pentru a trage concluzii despre gradul de bonitate este necesar să se calculeze indicatori calitativi care să evalueze perspectivele de dezvoltare a întreprinderilor și viabilitatea acestora. Așadar, ca sursă de informații necesare calculării indicatorilor de bonitate, ar trebui să se utilizeze: date contabile operaționale, plan financiar tehnic și industrial, informații acumulate în bănci, informații de la autoritățile de statistică, date din chestionarele clienților, informații de la furnizori, rezultatele anchetei de prelucrare. date pentru programe speciale, informatii de la birourile specializate pentru evaluarea bonitatii organizatiilor economice.

4. EVALUAREA POZIȚIEI DE CREDIT A ÎNTREPRINDERILOR UTILIZATE DE BĂNCILE RUSICE

Această metodologie de evaluare a fezabilității acordării unui împrumut bancar, adoptată de aproape toate băncile comerciale din Rusia angajate în acordarea de împrumuturi întreprinderilor și organizațiilor, a fost dezvoltată pentru a determina de către bănci solvabilitatea întreprinderilor furnizate cu fonduri împrumutate, pentru a evalua dimensiunea acceptabilă a împrumuturilor și perioadele lor de rambursare.

Pentru început, sunt luate în considerare documentele Împrumutatului. Scopul principal al analizei documentelor pentru obținerea unui împrumut este de a determina capacitatea și dorința împrumutatului de a rambursa împrumutul solicitat la timp și în totalitate.

4.1. Analiza datelor debitorului

Împrumutatul depune la bancă următoarele documente:

Acte juridice:

acte de înregistrare: statutul organizației; memorandum de asociere; decizie (certificat) de înregistrare (copii legalizate);

fișă de probă de semnătură și sigiliu, legalizată (primul exemplar);

un document privind numirea unei persoane îndreptățite să acționeze în numele organizației la negocierea și semnarea contractelor sau o procură corespunzătoare (copie legalizată);

certificatul datelor pașaportului, permisul de ședere și locul de reședință al șefului și contabilului șef al organizației de împrumut.

Situații contabile integrale, certificate de inspectoratul fiscal, la ultimele două date de raportare, cu o defalcare a următoarelor elemente din bilanţ (la data ultimei raportări): mijloace fixe, stocuri, produse finite, mărfuri, alte stocuri și costuri, debitori și creditori (pentru cele mai mari sume)

Copii ale extraselor din conturile de decontare și în valută pentru datele lunare și pentru cele mai mari încasări din ultimele trei luni.

Certificat de credite primite cu copii ale contractelor de credit de la data primirii cererii de credit.

O scrisoare de cerere pentru un împrumut (pe antetul organizației cu un număr de ieșire) cu informații scurte despre organizație și activitățile acesteia, partenerii principali și perspectivele de dezvoltare.

Documentele de înregistrare confirmă solvabilitatea împrumutatului ca persoană juridică. Punctul fundamental este de a determina drepturile unei persoane care negociază și semnează un contract de împrumut cu o bancă de a acționa în numele organizației. Aceste drepturi sunt determinate de prevederile relevante din actul constitutiv al Împrumutatului și documentul de numire în conformitate cu procedura prevăzută în actul constitutiv. Situațiile financiare oferă o oportunitate de a analiza situația financiară a Împrumutatului la o anumită dată.

4.2. Analiza bilantului

Cea mai importantă bază de informații a analizei este bilanțul. Atunci când lucrați cu un activ de bilanț, este necesar să acordați atenție următoarelor: în cazul înregistrării unui gaj de active fixe (cladiri, echipamente etc.), stocuri, produse finite, bunuri, alte stocuri și costuri, proprietatea gajului asupra acestor valori trebuie confirmată prin includerea valorii acestora în componența elementelor relevante din bilanț. Soldul fondurilor din contul curent trebuie să corespundă cu datele extrasului bancar de la data raportării. Atunci când se analizează creanțele, este necesar să se acorde atenție condițiilor de rambursare a acestora, deoarece primirea datoriilor poate deveni pentru Împrumutat una dintre sursele de rambursare a împrumutului solicitat.

Atunci când se analizează partea de pasiv a bilanţului, cea mai mare atenţie trebuie acordată secţiunilor care reflectă împrumuturile şi alte fonduri împrumutate: este necesar să se solicite acorduri de împrumut pentru acele împrumuturi care sunt reflectate în bilanţ şi restante la data cererea de împrumut și asigurați-vă că nu este restante.

Prezența datoriilor restante la împrumuturile de la alte bănci este un factor negativ și indică erori evidente de calcul și întreruperi în activitățile Împrumutatului, care pot fi compensate temporar cu un împrumut. În cazul în care datoria nu este în restanță, este necesar, dacă este posibil, să vă asigurați că scadența acestui împrumut este anterioară scadenței altor împrumuturi. În plus, este necesar să se verifice dacă garanția oferită drept garanție pentru împrumutul solicitat nu este gajată la o altă bancă.

La evaluarea stării conturilor de plătit, este necesar să ne asigurăm că Împrumutatul este capabil să plătească la timp cu cei ale căror fonduri le folosește într-o formă sau alta: sub formă de bunuri sau servicii, avansuri etc. Această secțiune reflectă, de asemenea, fondurile primite de Împrumut de la parteneri în baza contractelor de împrumut: aceste acorduri ar trebui să fie considerate în același mod ca și contractele de împrumut între Împrumut și bănci.

În situația în care data primirii cererii de împrumut nu coincide cu data întocmirii situațiilor financiare, datoria efectivă a Împrumutatului la creditele bancare, de regulă, diferă de cea reflectată în ultimul bilanţ. Pentru a determina cu exactitate datoria, este necesar un certificat cu toate împrumuturile bancare restante la momentul solicitării, cu o copie a contractelor de împrumut atașată.

Un factor pozitiv important este experiența existentă de împrumut către acest Împrumut de către bancă, pe baza căreia se pot evalua perspectivele de rambursare a împrumutului solicitat în prezent. În cazul în care împrumutul solicitat este următorul dintr-un număr de împrumuturi anterioare, rambursate în timp util, atunci atunci când depune cererea de către acest Împrumut, acesta poate să nu depună documentele sale legale la bancă, dar asigurați-vă că a notificat banca cu privire la toate modificările aduse la lor.

4.3. Limitări ale acestei metode de analiză

În același timp, această tehnică nu este întotdeauna acceptabilă pentru o bancă ca bază pentru decizia de a oferi resurse de credit unei întreprinderi din mai multe motive. Pentru a confirma aceste cuvinte, este prezentată o trecere în revistă a acestei metodologii, scrisă de șeful Departamentului de finanțare a proiectelor al JSCB „Inkombank” domnul A.L. Smirnov:

„Metodologia elaborată reflectă abordările consacrate în materie de creditare și specificul activității Departamentului de Credit și Servicii de Credit al sucursalelor băncii. Se pare că metodologia după perfecționarea acesteia (sugestiile și comentariile Departamentului de finanțare a proiectelor și investiții străine Garanțiile pot fi depuse în stare de funcționare) ar trebui utilizate în diviziile de credit de muncă practică ale băncii în următoarele domenii principale:

de luat în considerare la luarea deciziilor privind cererile de împrumut împreună cu studiul tranzacției efective și a posibilității de rambursare a împrumutului;

pentru evaluarea actuală a calității și structurii portofoliului de credite existent al băncii, inclusiv pentru a aborda problemele privind oportunitatea luării măsurilor de impact asupra creditului în raport cu Împrumutatul și crearea rezervelor necesare pentru datorii îndoielnice (ar trebui ajustați o serie de parametri luând ținând cont de specificul finanțării investițiilor).

În același timp, potrivit domnului Smirnov, Metodologia nu poate fi folosită pentru a lua decizii privind fezabilitatea creditării și condițiile de participare a băncii la implementarea proiectelor de investiții (ca creditor, membru al unui consorțiu bancar, un garant etc.) din următoarele motive:

Poziția financiară a Împrumutatului în majoritatea cazurilor nu este un factor determinant în evaluarea proiectelor de investiții. După cum știți, alături de beneficiarul nominal al resurselor de credit, principalii participanți la proiectele de investiții care determină succesul implementării acestora din urmă includ: sponsorul (organizatorul) proiectului, contractorii, furnizorii de echipamente, organizația de exploatare (operatorul). ), furnizori de materii prime și materiale, cumpărători de produse și o serie de alți participanți. Mai mult decât atât, conform mai multor scheme, Împrumutatul oficial este o structură specială, nou creată, care are evident „sold zero” și absența oricărei rotații de cont.

În conformitate cu practica internațională, demararea finanțării proiectelor de investiții este precedată în mod necesar de întocmirea unui studiu de fezabilitate calificat al proiectului, expertiza sa tehnică și financiară utilizând metodologia internațională, cu o analiză obligatorie a fluxului de numerar sub diverse, inclusiv în mod evident „pesimist”. „, scenarii de implementare a proiectelor (nu prevede Metodologia propusă pentru aceasta).

Pentru un creditor străin (investitor), factori precum: statutul juridic și organizatoric și juridic al Împrumutatului, disponibilitatea garanțiilor acceptabile (de la bănci rusești recunoscute, guvern etc.), disponibilitatea concluziilor necesare ale auditorilor internaționali. , rezultatele favorabile ale analizei fluxurilor de numerar și stabilității financiare a proiectului, și nu ratingul de credit bancar al potențialului Împrumut, așa cum sugerează prezenta Metodologie. Pentru a recunoaște o bancă în cercurile bancare internaționale și pentru a-și îmbunătăți ratingul, este necesar să se pună în practică standarde internaționale general recunoscute (în primul rând UNIDO - COMFAR), și Metode necertificate, chiar și bine gândite.

4.4. Din Metodologia propusă ies o serie de indicatori importanți, cum ar fi: „istoricul de credit” al Împrumutatului, reputația și calificările managerilor Împrumutatului, istoricul de „arbitraj” al Împrumutatului, disponibilitatea și rezultatele auditurilor etc. .

Dar, în același timp, această tehnică există și este destul de utilizată de băncile comerciale rusești.

5. RATE DE CREDIT UTILIZATE DE BĂNCILE COMERCIALE STRĂINE

Băncile din țările capitaliste dezvoltate utilizează un sistem complex de un număr mare de indicatori pentru a evalua bonitatea clienților. Acest sistem este diferentiat in functie de natura Imprumutatului (companie, persoana fizica, tip de activitate), putand avea la baza atat indicatori de sold, cat si de cifra de afaceri a conturilor clientilor.

5.1. Ratele de credit utilizate de băncile americane

Astfel, un număr de economiști americani descriu un sistem de evaluare a bonității bazat pe indicatori de bilanț. Băncile americane folosesc patru grupuri de indicatori cheie:

Indicatori de lichiditate companiei, indicatori de rotație a capitalului, indicatori de strângere de fonduri, indicatori de profitabilitate.

Prima grupă include rata de lichiditate (Kl) și rata de acoperire (Kpokr).

raportul de lichiditate Cl- raportul dintre cele mai lichide fonduri și obligațiile de datorie pe termen lung. Activele lichide constau din numerar și creanțe pe termen scurt. Datoriile constau în datorii pe împrumuturi pe termen scurt, bilete la ordin, creanțe restante și alte datorii pe termen scurt. Cl prezice capacitatea Împrumutatului de a rambursa datoria către bancă prompt și la timp pe baza unei evaluări a structurii capitalului de lucru. Cu cât CL este mai mare, cu atât solvabilitatea este mai mare.

Rata de acoperire Kpokr- raportul dintre capitalul de lucru și datoria pe termen scurt. Kpokr arată limita de credit și suficiența tuturor tipurilor de fonduri ale clienților pentru a plăti datoria. Dacă Kpocr este mai mic de 1, atunci limitele de împrumut sunt încălcate, iar Împrumutatul nu mai poate primi un împrumut: este insolvabil.

Indicatorii cifrei de afaceri aferente celui de-al doilea grup reflectă calitatea activelor curente și pot fi utilizați pentru a evalua creșterea Kpokr. De exemplu, cu o crestere a valorii acestui raport datorita unei cresteri a stocurilor si unei incetiniri simultane a cifrei de afaceri a acestora, nu se poate concluziona ca bonitatea Imprumutatului a crescut.

Ratele de atractie ( Cprivl) formează al treilea grup de indicatori estimați. Acestea sunt calculate ca raport dintre toate obligațiile de datorie și valoarea totală a activelor sau capitalul fix; arată dependența firmei de fondurile împrumutate. Cu cât rata de atracție este mai mare, cu atât solvabilitatea Împrumutatului este mai slabă.

Indicatorii celui de-al patrulea grup, care caracterizează profitabilitatea companiei, sunt strâns legați de cel de-al treilea grup de indicatori. Acestea includ: ponderea profitului în venit, rata rentabilității activelor, rata rentabilității pe acțiune. Dacă dependența firmei de fondurile împrumutate crește, atunci scăderea bonității, evaluată pe baza Krivl, poate fi compensată de o creștere a profitabilității.

5.2 Evaluarea creditelor acordate de băncile comerciale franceze

Evaluarea bonității clienților de către băncile comerciale franceze include 3 blocuri:

evaluarea întreprinderii și analiza bilanțului acesteia, precum și alte raportări;

evaluarea bonității clienților pe baza metodelor adoptate de băncile comerciale individuale;

utilizarea datelor din indexul cardurilor Banca Franței pentru evaluarea bonității.

Atunci când evaluează o companie, banca este interesată de următoarele întrebări:

natura întreprinderii și durata de funcționare a acesteia;

factori de productie:

resursele de muncă ale managerilor, managerilor și personalului - educația, competența și vârsta șefului, prezența succesorilor săi, frecvența deplasării managerilor la locurile de muncă, structura personalului, indicatori de nefuncționare, raportul dintre salarii și valoarea adăugată, care ar trebui să fie în 70%;

resurse de producție - raportul dintre amortizare și fonduri amortizabile, nivelul investiției;

resurse financiare;

mediu economic - în ce etapă a ciclului de viață este fabricat produsul, compania este un producător monopolist, care sunt condițiile concurenței, stadiul de dezvoltare a pieței pentru principalele produse ale întreprinderii, politica comercială a întreprinderii. companie, gradul de dezvoltare a tehnicilor și metodelor de marketing.

În cursul analizei, se disting trei componente în soldul activelor:

active imobilizate, active circulante (acțiuni, debitori, altele) și numerar (numerar, bani în cont bancar, valori mobiliare).

Datoria bilanțului este împărțită în următoarele componente:

resurse fixe, conturi de plătit, numerar (contabilitatea cambiilor etc.).

Pe baza rezultatelor activităților, se determină următorii indicatori (vezi Tabelul 1):

| Index | Formulă | Metoda de determinare |

| Venituri din vânzări (B) | ||

| Venit comercial brut (BD) | VD \u003d V - Stmts și gi | Veniturile din vânzări minus costul articolelor de inventar achiziționate și al produselor finite |

| Valoarea adăugată (VA) | DS = VD - Re | IA minus costurile de operare (administrative, subcontractanti) |

| Venit brut din exploatare (FEA) | VZD \u003d DS - Rzp - Nzp - Rotp | DC minus cheltuielile cu salariile, minus taxele pe salarii, minus plata concediului |

| Rezultatul brut de exploatare (VER) | VER \u003d VZD - Kr% + Dvlzh - Otchrisk | FEA minus plata dobânzii la un împrumut plus venitul din investiții în alte întreprinderi și minus deducerile la fondul de risc |

| Profituri care pot fi utilizate pentru autofinanțare (SF) | SF \u003d WER - Prab - Npr | WER minus profitul distribuit intre angajatii intreprinderii si minus impozitul pe venit |

| Profit net (P) | P \u003d SF + Dsluch - Rsluch - Anedv | SF plus sau minus venituri (cheltuieli) incidente minus amortizarea imobiliară |

Bilanțul și alte forme de raportare sunt utilizate, în primul rând, pentru a evalua raportul indicatorilor de bilanț și, în al doilea rând, pentru a calcula indicatorii de bonitate pe baza indicatorilor cifrei de afaceri. Subiectul analizei sunt proporții precum raportul dintre datoria și capitalul propriu pe termen lung, raportul dintre resursele proprii stabile și valoarea activelor, dinamica costurilor și pierderilor față de ritmul de creștere a producției etc. Datele de raportare ale companiei sunt comparate cu datele bilanţului consolidat, care este întocmit pe baza bilanţului întreprinderilor omogene. Unul dintre principalele domenii de analiză a datelor bilanțului este definirea riscului bancar.

Indicatorii stării numerarului sunt evaluați ținând cont de nivelul de dezvoltare al întreprinderii, profitabilitatea acesteia și nevoia de capital de lucru. Acesta din urmă este studiat pe baza indicatorilor ratei de rotație a soldurilor de materii prime și produse finite din depozit, precum și a calendarului decontărilor cu furnizorii.

Ca una dintre opțiunile pentru o metodologie privată de evaluare a bonității unui client de către o bancă comercială, poate fi citată metoda Liniei de Credit. Această tehnică este un sistem de evaluare construit pe 5 coeficienți:

K1 = FEA / DS;

K2 = Costuri financiare / DC;

K3 = Investiție de capital pentru anul / PV;

K4 = Datorii pe termen lung / LC;

K5 = Sold net de numerar / Cifra de afaceri.

Fiecare dintre indicatori este evaluat în patru puncte și se determină punctajul total. Suma punctelor determină nivelul de bonitate al clientului.

Se iau în considerare și datele fișierului card al Băncii Franței. Acest fișier are patru secțiuni. În prima secțiune, întreprinderile sunt împărțite în 10 grupe în funcție de mărimea activului bilanțului, iar fiecărui grup i se atribuie litere de la A la K. A doua secțiune este o secțiune de cotație de credit, care exprimă încrederea care poate fi asumată în relație. către întreprinderi. Această cotație se bazează pe un studiu al situației financiare și al profitabilității, precum și pe o evaluare a managerilor, deținătorilor de capital și a întreprinderilor cu care clientul are legături comerciale strânse. Cotația de credit împarte întreprinderile în 7 grupuri, cărora li se atribuie coduri de la 0 la 6.

A treia secțiune clasifică întreprinderile în funcție de capacitatea lor de plată. Banca Franței înregistrează toate cazurile de neplată și, în funcție de aceasta, împarte clienții băncilor comerciale în trei grupe, cărora li se atribuie codurile 7, 8 sau 9. Codul 7 înseamnă punctualitate în plăți, absența dificultăților reale în numerar pe parcursul anului. Codul 8 este dat pentru dificultăți temporare asociate cu disponibilitatea fondurilor care nu periclitează grav solvabilitatea întreprinderii. Codul 9 înseamnă că solvabilitatea întreprinderii este foarte compromisă.

A patra secțiune a indexului cardului împarte toți clienții în două grupuri: întreprinderi ale căror facturi și valori mobiliare pot fi redescontate și întreprinderi ale căror facturi și valori mobiliare nu pot fi redescontate la Banque de France.

6. METODOLOGIA DE DETERMINARE A CLASEI DE CREDIBILITATE A IMPRUMUTATULUI

Determinarea clasei de bonitate a Împrumutatului se bazează pe nivelul de criteriu al indicatorilor și ratingul acestora.

Coeficienții și indicatorii la nivelul valorilor medii stau la baza atribuirii Împrumutatului la clasa a 2-a, peste medie - la 1 și sub medie - la 3. Următorul model la scară pentru întreprinderile de stat și pe acțiuni poate fi citat ca exemplu (Tabelul 2).

|

Numele industriei |

1 clasa |

Clasa 2 |

clasa a 3-a |

1 clasa |

Clasa 2 |

clasa a 3-a |

1 clasa |

Clasa 2 |

clasa a 3-a |

|

P/n industrii 1 |

Peste 0,6 |

0.6- 0.4 |

Mai puțin de 0,4 |

Peste 1,5 |

1.5- 1.3 |

1.3- 1.0 |

Peste 50% |

50- 30% |

mai putin de 30% |

|

P/n industrii 2 |

Peste 0,4 |

0.4- 0.25 |

Mai puțin de 0,25 |

Peste 2.0 |

2.0- 1.5 |

1.5- 1.0 |

Peste 35% |

35- 25% |

mai putin de 25% |

|

Industrii S/n 3 |

Peste 0,45 |

0.45- 0.3 |

Mai puțin de 0,3 |

Peste 1,8 |

1.8- 1.3 |

1.3- 1.0 |

Peste 60% |

60- 45% |

mai putin de 45% |

Evaluarea (importanța) unui indicator în sistem este determinată de un economist în mod individual pentru fiecare Împrumut, în funcție de politica unei bănci comerciale date, de caracteristicile clientului, de lichiditatea bilanțului său și de poziția sa în împrumut. piaţă. De exemplu, o pondere mare a resurselor pe termen scurt, prezența restanțelor la împrumuturi și neplățile către furnizori măresc rolul ratei de lichiditate, care evaluează capacitatea unei întreprinderi de a elibera rapid numerar. Atragerea resurselor băncii în creditarea rezervelor permanente, subestimarea cantității de capital propriu - toate acestea măresc ratingul ratei capitalului propriu. Încălcarea limitelor economice ale împrumutului, „îndatorarea” clienților ridică nivelul ratei de acoperire în evaluarea bonității.

Evaluarea generală a bonității este dată în puncte. Scorurile sunt suma produselor ratingului fiecărui indicator pe clasa de bonitate:

B = Pei x Kli, unde B este suma punctelor, Pei este ratingul indicatorului i-lea, Kli este clasa indicatorului i-lea.

Conform sumei punctelor, companiei i se atribuie o clasă de bonitate (I, II, III). Clasa I este repartizată cu 100-150 de puncte, clasa a II-a - cu 151-250 de puncte și clasa a III-a - cu 251-300 de puncte. O întreprindere este cea mai solvabilă dacă i s-a atribuit clasa I.

Un exemplu de determinare a numărului de puncte este dat în tabelul 3.

| Opțiune | 1 | 2 | 3 | 4 | 5 | 6 | ||||||||

| P O La A h A T e l Și |

R P |

LA l A Cu Cu |

B A l l s |

LA l A Cu Cu |

B A l l s |

LA l A Cu Cu |

B A l l s |

LA l A Cu Cu |

B A l l s |

LA l A Cu Cu |

B A l l s |

R P |

LA l A Cu Cu |

B A l l s |

| Cl | 40 | 1 | 40 | 2 | 80 | 3 | 120 | 3 | 120 | 1 | 40 | 20 | 3 | 60 |

| Kp | 30 | 1 | 30 | 2 | 60 | 3 | 90 | 3 | 90 | 2 | 60 | 10 | 2 | 30 |

| Pss | 30 | 1 | 30 | 2 | 60 | 3 | 90 | 2 | 60 | 3 | 90 | 70 | 2 | 140 |

| Total | 100 | 200 | 300 | 270 | 190 | 230 | ||||||||

| Clasă | eu | II | III | III | II | II |

Cu coeficienți și indicatori, dintre care toate valorile corespund clasei I, numărul de puncte este de 100, clasa II - 200 și clasa III - 300 (opțiunile I, II, III). Prin urmare, se propune ca, cu o valoare intermediară de puncte apropiată de 100 (adică 100-150 de puncte), să fie atribuită clasa I, aproape de 200 (adică 151-250 de puncte) - clasa II și aproape de 300 (adică 251). -300) - clasa a III-a.

În a 4-a opțiune, valoarea reală a Kl și Kpokr vă permite să atribuiți clasa a 3-a și Pss - clasa a 2-a. Drept urmare, Împrumutatul are 270 de puncte, ceea ce corespunde clasei III.

Modificarea ratingului indicatorilor, menținând în același timp gradul de clasă a fiecăruia dintre aceștia, poate duce la o modificare a clasei generale de bonitate. De exemplu, în a 4-a și a 6-a opțiune, Kl, Kpokr și Pss au aceeași clasă, dar ratingul este diferit. Ca urmare, sub varianta a 4-a, Împrumutatul are clasa a III-a, iar sub a 6-a - II.

Cea mai solvabilă din exemplu este întreprinderea corespunzătoare primei opțiuni (suma punctelor este de 100 - clasa I de bonitate).

Atunci când se evaluează bonitatea unui client al unei bănci comerciale, se recomandă utilizarea nu numai a unor indicatori de bază, ci și suplimentari. Acestea pot include indicatori care caracterizează cifra de afaceri a stocurilor sau a fondurilor în decontări, ponderea activelor lichide în valoarea totală a capitalului de lucru sau raportul dintre activele lichide din clasa I și datoria, nivelul neplăților pentru perioada trecută, eficiența potențialului de producție, rentabilitatea și rentabilitatea partenerilor (de exemplu, bonitatea clientului), durata medie de construcție, distribuția uniformă a veniturilor.

Același nivel de indicatori și suma de puncte se realizează prin influența diverșilor factori. Astfel, o creștere a sumei totale a fondurilor lichide în detrimentul activelor normalizate nu creează întotdeauna o garanție puternică a rambursării creditului. Creșterea soldului producției anuale, care nu are un consumator larg sau este asociată cu dificultăți de transport, nu garantează rambursarea la timp a împrumutului. Creșterea Kl și Kp poate fi explicată prin reducerea obligațiilor de datorie. Concluzia despre bonitatea clientului va depinde de motivul acestei reduceri. Dacă, de exemplu, datoria la împrumuturile pe termen scurt a scăzut din cauza unei întreruperi a aprovizionării cu materii prime, atunci creșterea coeficientului nu poate fi apreciată ca o întărire a poziției financiare a clientului. O analiză a factorilor care au modificat nivelul coeficienților și indicatorilor relevanți ar trebui să fie un element obligatoriu în evaluarea bonității unui client al unei bănci comerciale. Principalele domenii ale acestei analize sunt:

Analiza impactului fondurilor lichide în general și a elementelor acestora pe baza ratelor de lichiditate și de acoperire;

Evaluarea modificărilor ratei de acoperire sub influența activelor normalizate;

Studiul modificărilor în structura obligațiilor de datorie și impactul acestora asupra lichidității și ratelor de acoperire;

· Analiza factorilor care au determinat creșterea sau scăderea indicelui de furnizare cu fonduri proprii;

Evaluarea indicelui provizionului cu fonduri proprii din poziția de suficiență a fondurilor proprii ale clientului;

Analiza factorilor de schimbare a nivelului coeficienților și indicatorilor de bonitate vă permite să determinați cu mai multă precizie clasa de bonitate, precum și să dezvoltați condițiile pentru această clasă.

imbunatatirea indicelui de lichiditate numai datorita cresterii creantelor sau soldurilor produselor finite;

o creștere a ratei de acoperire din cauza unei creșteri a soldului produselor finite care nu sunt garantate prin contracte de vânzare sau a reziduurilor de materii prime și lucrări în curs greu de vândut;

deteriorarea structurii fondurilor lichide;

disponibilitatea efectivă a capitalului de lucru propriu în valoare mai mică decât necesarul minim constant pentru acestea;

o creștere a indicatorului de autosuficiență a structurilor mici de producție în detrimentul fondurilor asociate activităților riscante ale întreprinderii;

imbunatatirea indicatorului prestarii activitatilor de productie cu contracte prin incheierea de contracte cu cumparatori si furnizori insolventi;

reducerea obligațiilor de datorie către bancă în legătură cu nelivrările de materii prime creditate.

7. RATE DE SOLVENZA UTILIZATE DE BĂNCILE RUSICE

Băncile trebuie să primească un răspuns la întrebarea despre solvabilitatea întreprinderii, adică. disponibilitatea de a rambursa împrumuturile la timp. Cum va rambursa compania datoriile, inclusiv un împrumut, dacă primește acest împrumut de la o bancă?

Fondurile pentru achitarea datoriilor sunt, în primul rând, bani în conturile întreprinderii.Un mijloc potențial de achitare a datoriilor îl reprezintă creanțele, care, în circulația normală a fondurilor, ar trebui să se transforme în numerar.Ca mijloc de rambursare a datoriilor, pot servi și stocurile de articole de inventar disponibile întreprinderii. Când sunt vândute, compania va primi numerar.Cu alte cuvinte, teoretic, rambursarea datoriilor este asigurată de tot capitalul de lucru al întreprinderii. În același mod, s-ar putea presupune teoretic că, dacă capitalul de lucru al unei întreprinderi depășește valoarea datoriei, atunci aceasta este gata să plătească datorii, adică este solvabilă. Cu toate acestea, dacă întreprinderea îndreaptă într-adevăr întregul capital de lucru să plătească datorii, atunci în același moment activitățile sale de producție vor înceta, deoarece va avea numai active fixe din mijloacele de producție și nu există bani pentru a cumpăra capital de lucru material - au mers complet să plătească datoria.

Solvabilitatea este disponibilitatea unei întreprinderi de a rambursa datoriile în cazul unei cereri simultane de plăți din partea tuturor creditorilor întreprinderii. Este clar că vorbim doar de fonduri împrumutate pe termen scurt - pentru împrumuturile pe termen lung, perioada de rambursare este cunoscută dinainte și nu se aplică acestei perioade.

Solvabilitatea este disponibilitatea de fonduri la întreprindere suficiente pentru a plăti datorii pentru toate obligațiile pe termen scurt și, în același timp, implementarea neîntreruptă a procesului de producție și a vânzărilor de produse. Indicatorul care caracterizează nivelul de solvabilitate este raportul dintre capitalul de lucru lichid și valoarea datoriei pe termen scurt. Activele circulante lichide includ date din secțiunile 2 și 3 din soldul activelor întreprinderii, net de cheltuielile amânate și alte active, deoarece fondurile din aceste două elemente nu pot fi transformate în bani pentru achitarea datoriilor.

S-a remarcat mai sus că numărătorul acestui indicator ar trebui să depășească semnificativ numitorul. În consecință, nivelul indicatorului de solvabilitate ar trebui să fie semnificativ mai mare decât unul. Această evaluare calitativă a nivelului indicatorului de solvabilitate în fiecare întreprindere trebuie măsurată cantitativ.În teoria financiară, există standarde aproximative pentru acest indicator, care se numește raportul de acoperire totală.În 1990-91. s-a crezut că nu trebuie să fie mai mic de 2-2,5. În prezent, în condiţii de instabilitate în economie, valoarea minimă a acesteia este estimată peste 3-4.

Cu toate acestea, tocmai instabilitatea face ca orice normalizare a acestui indicator să fie imposibilă. Ar trebui să fie estimat pentru fiecare întreprindere specifică în funcție de datele sale de bilanț. Pentru o astfel de evaluare, este necesar să se determine cât de mult capital de lucru ar trebui să rămână la dispoziția întreprinderii după rambursarea obligațiilor curente de datorie pentru nevoi precum desfășurarea neîntreruptă a procesului de producție, rambursarea obligațiilor pe termen lung etc. . În plus, trebuie menționat că la determinarea ratei de acoperire globală, este necesar să se țină cont de sursa rambursării obligațiilor pe termen scurt pentru toate creanțele. Dar printre debitori se numără și cumpărători și clienți insolvenți care, din diverse motive, nu vor plăti pentru produsele acestei întreprinderi. Toate aceste circumstanțe determină cât de mai mare ar trebui să fie peste unu raportul total de acoperire.

Dacă formalizăm ceea ce s-a spus, atunci raportul total de acoperire va fi egal cu:

K \u003d (Kr + Mn + Db) / Kr \u003d 1 + (Mn + Db) / Kr, (1)

unde K este raportul total de acoperire; Mn - resurse materiale necesare desfasurarii neintrerupte a procesului de productie; Db - creanțe nerecuperabile; Кр - valoarea datoriilor pe termen scurt de toate tipurile.

8. INDICATORI NECESARĂ PENTRU PARTENERILOR ÎNTREPRINDERII PRIVIND RELAȚIILE CONTRACTUALE

Partenerii din relațiile contractuale, la fel ca băncile, sunt interesați de solvabilitatea întreprinderii. Dar relațiile contractuale sunt mai largi decât relațiile cu băncile. Pentru parteneri, este importantă nu numai capacitatea întreprinderii de a returna fondurile împrumutate, ci și stabilitatea financiară a acesteia, adică independența financiară a întreprinderii, capacitatea de a manevra cu fonduri proprii și securitatea financiară suficientă pentru o perioadă neîntreruptă. proces de afaceri.

Atunci când apar relații contractuale între întreprinderi, acestea au un interes reciproc în stabilitatea financiară reciprocă ca criteriu pentru fiabilitatea unui partener. Indicatorii stabilității financiare caracterizează starea și structura activelor întreprinderilor și asigurarea acestora cu surse de acoperire (pasive). Ele pot fi împărțite în două grupe:indicatori care determină starea capitalului de lucru și indicatori care determină starea mijloacelor fixe.

Starea capitalului de lucru se reflectă în următorii indicatori:securitatea rezervelor materiale cu fond de rulment propriu, coeficientul de manevrabilitate al fondurilor proprii.

Starea mijloacelor fixe se măsoară:indicele activelor permanente, rata de îndatorare pe termen lung, rata de acumulare a amortizarii, raportul valorii imobiliare.În plus, un alt indicator reflectă gradul de independență financiară a întreprinderii în ansamblu:raportul dintre fondurile împrumutate și fondurile proprii.În ciuda numărului mare de contoare, toate pot fi sistematizate.

Securitatea stocurilor cu capital de rulment propriu este coeficientul de împărțire a capitalului de rulment propriu la valoarea stocurilor, adică un indicator al măsurii în care stocurile sunt acoperite de fondul de rulment propriu. Nivelul indicatorului este estimat, în primul rând, în funcție de starea stocurilor. Dacă valoarea lor este mult mai mare decât nevoia rezonabilă, atunci capitalul de lucru propriu poate acoperi doar o parte din stocuri, adică indicatorul va fi mai mic de unul. Dimpotrivă, dacă întreprinderea nu dispune de suficiente rezerve materiale pentru implementarea neîntreruptă a activităților de producție, indicatorul poate fi mai mare decât unu, dar acesta nu va fi un semn al unei bune stări financiare a întreprinderii.

Coeficientul de manevrabilitate al fondurilor proprii arată cât de mobile sunt sursele proprii de fonduri ale întreprinderii și se calculează prin împărțirea capitalului de lucru propriu la toate sursele de fonduri proprii ale întreprinderii. Depinde de natura activității întreprinderii: în industriile intensive în capital, nivelul său normal ar trebui să fie mai scăzut decât în industriile intensive în materiale.

Numărătorul ambilor indicatori este capitalul de rulment propriu, prin urmare, în general, îmbunătățirea stării fondului de rulment depinde de creșterea depășită a cantității de capital de rulment propriu față de creșterea stocurilor și a surselor de fonduri proprii.

O evaluare a stabilității financiare a unei întreprinderi ar fi unilaterală dacă singurul său criteriu ar fi mobilitatea fondurilor proprii. Nu mai puțin importantă este evaluarea financiară a potențialului de producție al întreprinderii, adică a stării activelor sale fixe.

Indicele activelor permanente - raportul dintre activele fixe și activele imobilizate față de capitaluri proprii sau ponderea activelor imobilizate și a activelor imobilizate în sursele de capital propriu. Dacă compania nu utilizează împrumuturi și împrumuturi pe termen lung, atunci adăugarea coeficientului de manevrabilitate al fondurilor proprii și indicele activelor permanente va da întotdeauna unul. Sursele proprii acoperă fie activele fixe, fie circulante ale întreprinderii, prin urmare suma activelor fixe, activelor imobilizate și activelor proprii circulante în absența fondurilor împrumutate pe termen lung în componența surselor este egală cu valoarea fondurilor proprii. În aceste condiții, o creștere a coeficientului de manevrabilitate este posibilă doar prin reducerea indicelui mijloacelor fixe și invers.

Această situație există în practică dacă întreprinderea nu utilizează credite și împrumuturi pe termen lung pentru investiții de capital. De îndată ce în componența surselor de fonduri apar fonduri împrumutate pe termen lung, situația se schimbă: este posibil să se realizeze o creștere a ambilor coeficienți.

În acest caz, suma coeficientului de manevrabilitate al fondurilor proprii și indicele mijloacelor fixe este egală cu:

Km + Kp = 1+ (Dk / Cc),

unde Dk - suma unui împrumut pe termen lung; Cc - surse proprii de fond ale întreprinderii.

Raportul (Дк / Сс) în cadrul căruia coeficientul de manevrabilitate crește fără o scădere a indicelui activelor permanente este și o măsură a stabilității financiare în ceea ce privește evaluarea activelor imobilizate. Se numește raportul de levier pe termen lung. Semnificația sa constă nu numai în faptul că crește coeficientul de manevrabilitate al fondurilor proprii. În plus, el evaluează cât de intens folosește compania fondurile împrumutate pentru a îmbunătăți și extinde producția.

Intensitatea formării unei alte surse de fonduri pentru investițiile de capital este determinată de un alt indicator al stabilității financiare - coeficientul de acumulare a deprecierii. Acest raport este calculat ca raport dintre valoarea acumulată a deprecierii și valoarea contabilă inițială a activelor fixe. Măsoară măsura în care înlocuirea și reînnoirea mijloacelor fixe este finanțată prin amortizare.

Un indicator foarte important al stabilității financiare este raportul dintre valoarea reală a proprietății. Ea determină ce proporție din valoarea proprietății este mijlocul de producție. Acest coeficient este cel mai interesant pentru întreprinderile care produc produse. Coeficientul se calculează prin împărțirea valorii totale a mijloacelor fixe, a stocurilor, a lucrărilor în curs și a obiectelor de valoare mică și de uzură la valoarea activelor companiei. În esență, acest coeficient determină nivelul potențialului de producție al întreprinderii, disponibilitatea procesului de producție cu mijloacele de producție.

Raportul dintre fondurile împrumutate și fondurile proprii, după cum sugerează și numele, este rezultatul împărțirii sumei fondurilor împrumutate la suma fondurilor proprii. Coeficientul reflectă gradul de dependență a întreprinderii de fondurile împrumutate. Arată ce fonduri are compania mai multe - împrumutate sau deține. Cu cât coeficientul depășește mai mult unu, cu atât este mai mare dependența întreprinderii de fondurile împrumutate. Nivelul admisibil de dependență este determinat de condițiile de funcționare ale fiecărei întreprinderi și, în primul rând, de viteza de rotație a capitalului de lucru. Calculul acestuia la orice dată este insuficient pentru a evalua situația financiară a întreprinderii. Pe lângă calculul coeficientului, este necesară determinarea ratei de rotație a stocurilor și creanțelor pentru perioada analizată. Dacă creanțele se rotesc mai repede decât capitalul de lucru material, aceasta înseamnă o intensitate destul de mare a încasărilor de numerar în conturile companiei, adică, ca urmare, o creștere a fondurilor proprii ale companiei. Așadar, la o rată ridicată de rotație a activelor circulante și o rată și mai mare a cifrei de afaceri a creanțelor, raportul dintre fondurile împrumutate și fondurile proprii poate depăși semnificativ unul.

În plus, atunci când se evaluează nivelul acestui coeficient care este normal pentru o întreprindere, este necesar să se compare cu coeficientul de asigurare a rezervelor cu capital de lucru propriu discutat mai sus. Dacă acesta din urmă este ridicat, adică stocurile sunt acoperite în principal din surse proprii, atunci fondurile împrumutate acoperă în principal creanțele. Condiția pentru reducerea fondurilor împrumutate în acest caz este restituirea creanțelor către întreprindere.

În același timp, rata de securitate, de regulă, este scăzută la întreprinderile în care, chiar și cu același raport de fonduri împrumutate și proprii în structura proprietății, o mare parte este ocupată de active materiale - nu cea mai mobilă parte a proprietate.

Costul serviciilor de evaluare a afacerii depinde de o serie de circumstanțe. Dacă trebuie să determinați cu exactitate costul serviciilor de evaluare a companiei, vă recomandăm să completați și trimite-ne-o pe e-mail E-mail: [email protected] site-ul web.

Dacă doriți să vă evaluați afacerea sau întreprinderea, vă rugăm să ne contactați folosind Sunați acum! Este profitabil și convenabil să lucrezi cu noi! Sperăm să vă vedem printre

1. Analiza situației financiare a unei entități economice.

1.1. Stabilitatea financiară ca reflectare a stării financiare a unei întreprinderi în stadiul actual de dezvoltare a economiei de piață

Starea financiară a unei întreprinderi este un concept complex care depinde de mulți factori și se caracterizează prin compoziția și alocarea fondurilor, structura surselor acestora (disponibilitatea resurselor financiare necesare funcționării normale a întreprinderii), rata de cifra de afaceri a capitalului, capacitatea întreprinderii de a-și rambursa obligațiile la timp și integral (relații financiare cu alte persoane juridice și persoane fizice), precum și alți factori. Prin urmare, starea financiară se referă la capacitatea unei întreprinderi de a-și finanța activitățile. Aceasta este cea mai importantă caracteristică a activității sale de afaceri și a fiabilității.

Starea financiară poate fi stabilă, instabilă și de criză. Capacitatea întreprinderii de a efectua plăți în timp util, de a-și finanța activitățile pe o bază extinsă, indică starea sa financiară bună. Adică, garanția supraviețuirii și baza poziției stabile a întreprinderii este stabilitatea acesteia. Poziția financiară stabilă a întreprinderii nu este un dar al sorții sau un fericit accident al istoriei. Acesta este rezultatul managementului abil și calculat al întregului set de producție și factori economici care determină rezultatele întreprinderii. Prin urmare, stabilitatea este influențată de diverse motive - atât interne, cât și externe:

Producția și producerea de produse ieftine, la cerere;

Poziția puternică a întreprinderii pe piața mărfurilor;

Nivel ridicat de material și echipament tehnic de producție și utilizarea tehnologiilor avansate;

Stabilirea de relatii economice cu partenerii;

Ritmul circulației fondurilor, eficiența operațiunilor economice și financiare;

Un grad scăzut de risc în procesul de desfășurare a activităților de producție și financiare etc.

O astfel de varietate de motive determină diferite fațete ale sustenabilității în sine, care, în raport cu o întreprindere, pot fi generale, financiare, de preț etc. și în funcție de factorii care o influențează, interni și externi.

Stabilitatea internă a unei întreprinderi este o astfel de stare a structurii materiale și a costurilor de producție și vânzări de produse, precum și dinamica acesteia, care asigură un rezultat constant ridicat al funcționării întreprinderii. Realizarea stabilității interne se bazează pe principiul răspunsului activ la schimbările factorilor interni și externi.

Stabilitatea externă în raport cu întreprinderea este determinată de stabilitatea mediului economic în care întreprinderea operează; se realizează printr-un sistem adecvat de management al economiei de piaţă în întreaga ţară.

Există și așa-numita stabilitate moștenită, care este determinată de prezența unei marje de siguranță cunoscute care protejează întreprinderea de factorii destabilizatori negativi.

Stabilitatea generală a unei întreprinderi în condițiile de piață necesită, în primul rând, o încasare stabilă a veniturilor, și suficientă ca dimensiune pentru a plăti statul, furnizorii, creditorii, angajații etc. În același timp, pentru dezvoltarea unei întreprinderi , este necesar ca după efectuarea tuturor calculelor și îndeplinirea tuturor obligațiilor să obțină un profit care să permită dezvoltarea producției, modernizarea bazei sale materiale și tehnice, îmbunătățirea climatului social etc. Cu alte cuvinte, sustenabilitatea globală a întreprinderii presupune, în primul rând, un astfel de flux de numerar care să asigure un exces constant al încasării de fonduri (venituri) față de cheltuielile (costurile acestora).

Un fel de oglindă a surplusului de venituri peste cheltuieli care se formează în mod constant la întreprindere este stabilitatea financiară. Ea reflectă o astfel de stare a resurselor financiare în care întreprinderea, manevrând liber numerar, este capabilă, prin utilizarea lor efectivă, să asigure un proces neîntrerupt de producție și vânzare a produselor, precum și costurile extinderii și reînnoirii acestuia. Prin urmare, definirea limitelor stabilității financiare a întreprinderilor este una dintre cele mai importante probleme economice în tranziția la economia de piață. În consecință, stabilitatea financiară ar trebui să fie caracterizată printr-o astfel de stare a resurselor financiare care să îndeplinească cerințele pieței și să răspundă nevoilor de dezvoltare a întreprinderii. Pe baza acestui fapt, putem spune că stabilitatea financiară este componenta principală a sustenabilității generale a întreprinderii.

Pentru a evalua stabilitatea financiară a unei întreprinderi, este necesar să se analizeze situația financiară a acesteia, care se exprimă în formarea, distribuirea și utilizarea resurselor financiare. Acest „set” predetermina logica analizei:

Considerarea consecventă, pas cu pas, a tuturor proceselor legate de disponibilitatea resurselor financiare, formarea, distribuirea și utilizarea acestora.

Pentru a caracteriza starea financiară a unei întreprinderi, trebuie mai întâi să evaluăm condițiile care predetermină imaginea fluxului de numerar - prezența acestora în întreprindere, direcțiile și volumele de cheltuieli, securitatea costurilor de numerar cu resurse proprii, rezervele disponibile etc. . Cu alte cuvinte, determină de ce depinde solvabilitatea unei întreprinderi, care este cea mai importantă componentă (semn) a stabilității financiare, deoarece solvabilitatea determină capacitatea unei întreprinderi de a-și plăti obligațiile.

Dacă starea financiară este bună, întreprinderea este constant solvabilă, dacă este proastă, este periodic sau permanent în insolvență.

Conținutul solvabilității doar la prima vedere se rezumă la disponibilitatea fondurilor gratuite necesare pentru achitarea obligațiilor existente. În unele cazuri, și în absența numerarului gratuit necesar pentru achitarea datoriilor, întreprinderile pot rămâne solvabile dacă sunt capabile să vândă rapid unele dintre activele lor și să plătească cu veniturile. Alte întreprinderi nu au o astfel de oportunitate, deoarece nu au active care ar putea fi convertite rapid în numerar. Deoarece unele tipuri de active se transformă în bani mai repede, altele mai lent, este necesară gruparea activelor întreprinderii în funcție de gradul de lichiditate al acestora, adică. posibilă conversie în numerar.

Pentru a determina solvabilitatea unei întreprinderi, ținând cont de lichiditatea activelor sale, se utilizează de obicei un bilanț. Analiza lichidității bilanțului constă în compararea sumelor fondurilor pentru un activ, grupate după gradul de lichiditate al acestora, cu sumele datoriilor pentru o datorie, grupate după scadența acestora.

Clasificarea activelor și pasivelor bilanțului, compararea lor face posibilă evaluarea lichidității bilanțului, care este gradul în care obligațiile societății sunt acoperite de astfel de active, a căror perioadă de transformare în numerar corespunde scadenţa obligaţiilor.

Una dintre componentele importante ale stabilității financiare a unei întreprinderi este disponibilitatea resurselor financiare necesare dezvoltării producției. Resursele financiare în sine pot fi generate în cantitate suficientă numai dacă întreprinderea funcționează eficient, asigurând profit. Într-o economie de piață, creșterea profiturilor este cea care creează baza financiară, atât pentru autofinanțarea activităților curente, cât și pentru implementarea reproducerii extinse. În detrimentul profitului, întreprinderea nu numai că își rambursează obligațiile față de buget, bănci, companii de asigurări și alte întreprinderi și organizații, dar investește și în cheltuieli de capital. În același timp, pentru a obține și menține stabilitatea financiară, este importantă nu numai valoarea absolută a profitului, ci și nivelul acestuia raportat la capitalul investit sau costurile întreprinderii, adică. rentabilitate (profitabilitate). Valoarea și dinamica profitabilității caracterizează gradul de activitate comercială a întreprinderii și bunăstarea financiară a acesteia.

Cea mai înaltă formă de sustenabilitate a întreprinderii este capacitatea sa de a se dezvolta într-un mediu intern și extern în schimbare. Pentru a face acest lucru, o întreprindere trebuie să aibă o structură flexibilă a resurselor financiare și, dacă este necesar, să poată atrage fonduri împrumutate, de ex. fi solvabil. O întreprindere este solvabilă dacă are condițiile prealabile pentru obținerea unui împrumut și capacitatea de a rambursa împrumutul în timp util cu plata dobânzii datorate din profit și alte resurse financiare.

Bonitatea este strâns legată de stabilitatea financiară a întreprinderii. Se caracterizează prin cât de exact (adică la timp și în totalitate) întreprinderea plătește împrumuturile primite anterior, dacă are capacitatea, dacă este necesar, de a mobiliza fonduri din diverse surse etc. Dar principalul lucru care determină bonitatea este poziția financiară actuală a întreprinderii, precum și posibilele perspective pentru schimbarea acesteia. Dacă profitabilitatea companiei scade, aceasta devine mai puțin solvabilă. O schimbare în rău a poziției financiare a unei întreprinderi din cauza scăderii profitabilității poate avea, de asemenea, consecințe mai grave din cauza lipsei de fonduri - o scădere a solvabilității și a lichidității. Apariția unei crize de numerar în acest caz duce la faptul că întreprinderea se transformă într-o „insolvabilă din punct de vedere tehnic”, iar aceasta poate fi considerată deja ca primul pas pe calea către faliment și poate servi drept pretext pentru creditori pentru a lua măsuri legale adecvate. acțiune.

15. Cu privire la aprobarea „Regulamentului privind impozitul pe teren în orașul Novocherkassk”: decizia Dumei orașului Novocherkassk din 21.10.2005. Nr. 54 în roșu. deciziile Dumei Orașului Novocherkassk din 30.06.2006. Nr 148, din 05.12.2006 nr. 201 // Novocherkassk Vedomosti. 2005. nr. 43(802). P.14.

16. Cu privire la modificările aduse actelor legislative ale Federației Ruse și recunoașterea anumitor acte legislative ale Federației Ruse ca fiind invalide în legătură cu adoptarea legilor federale „Cu privire la introducerea de amendamente și completări la legea federală” Cu privire la principiile generale de organizare a organelor legislative (reprezentative) și executive ale puterii de stat ale subiecților Federației Ruse” și „Cu privire la principiile generale ale organizării autoguvernării locale în Federația Rusă”: feder. Legea Federației Ruse din 22 august 2004 Nr. 122-FZ // Culegere de legislație a Federației Ruse. 2004. Nr 35. Art. 3607.

17. Sazonov S.P., Zavyalov D.Yu. Servicii locative și comunale: probleme și soluții // Finanțe. 2006. Nr. 1. S.19-21.

18. Proiect de raport analitic „Problemele economice ale reformei locuințelor și serviciilor comunale ale regiunilor” // Buletinul analitic al Consiliului Federației al Adunării Federale a Federației Ruse. 2004. Nr. 14 (234). P.4-42 [Resursă electronică]. Mod de acces http://concil.gov.ru/inf_sl/inf_iau/iau.htm.

19. Klimantova G.I. Material informativ și analitic „Consecințele sociale ale reformei locuințelor și comunale” // Buletinul analitic al Consiliului Federației al Adunării Federale a Federației Ruse. 2004. Nr. 14 (234). P.97-111 [Resursa electronica]. Mod de acces http://concil.gov.ru/inf_sl/inf_iau/iau.htm.

Codurile de clasificare JEL: G21

EVALUAREA CREDITĂRII ÎNTREPRINDERII ÎMPRUMITATE

POLTAVSKY D.E.

Poltavsky D.E. Universitatea Federală de Sud, student la Facultatea de Economie, [email protected]

Stabilitatea financiară a băncii trebuie să fie asigurată printr-o alegere calificată a partenerilor pe piețele interne și externe. Cel mai important mijloc al unei astfel de alegeri este analiza bonității clientului, care permite evaluarea probabilității ca clientul să își îndeplinească obligațiile și să ia decizii de management adecvate.

Cuvinte cheie: bonitatea clientului; evaluarea bonității clientului; raportul capitalului propriu; rata de lichiditate rapidă; rata lichidității curente; coeficientul capitalului de lucru propriu; rentabilitatea produsului; profitabilitatea întreprinderii; rating de credit; riscul afacerii; monitorizarea financiară

Schimbările care au loc în economia rusă schimbă semnificativ relația dintre bănci și entitățile de afaceri - întreprinderi, organizații și alte bănci. Băncile, ca organizații comerciale ale căror principale operațiuni sunt creditarea, decontarea, depozitul, operațiunile de numerar, suportă o mare varietate de riscuri pe parcursul desfășurării lor: nerambursarea unui credit, neplata dobânzii la un credit, riscuri de decontare etc. Riscul ridicat al operațiunilor bancare este asociat în principal cu condițiile și rezultatele clienților săi.

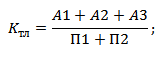

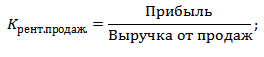

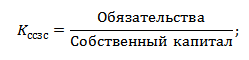

Pentru evaluarea bonității împrumutatului se folosesc următoarele indicatori: lichiditatea curentă, lichiditatea rapidă (operațională), eficiența rotației stocurilor, eficiența rotației creanțelor, eficiența rotației capitalului fix, eficiența rotației activelor, raportul dintre toate obligațiile de datorie (pe termen scurt și lung). -termen) și active, raportul dintre toate datoriile și capitalurile proprii, raportul dintre toate datoria și capitalurile proprii, raportul dintre datoria pe termen lung și activele fixe. Instituțiile de creditare se confruntă în mod constant cu sarcina de a alege indicatorii pentru a determina capacitatea debitorului de a-și îndeplini obligațiile pentru rambursarea la timp și integrală a împrumutului.

Astăzi, această problemă a devenit deosebit de acută. Funcția economică generală a băncilor de a transforma riscurile s-a slăbit semnificativ. Activitatea de creditare a băncilor comerciale este complicată de lipsa unei metodologii bine stabilite de evaluare a bonității în multe dintre acestea și de lipsa unei baze de informații pentru o analiză completă a stării financiare a clienților. Majoritatea băncilor mijlocii și mici nu dispun deloc de un aparat analitic adecvat și nu mențin contact cu servicii speciale de informații, analitice și consultanță, ale căror informații permit obținerea unei evaluări precise a bonității debitorilor.

Bonitatea unui client al unei bănci comerciale este capacitatea debitorului de a-și achita integral și la timp obligațiile de datorie (principal și dobândă). În practica bancară occidentală, bonitatea este interpretată ca o dorință, combinată cu capacitatea de a rambursa obligația emisă în timp util. Conceptul de „bonitate” reflectă statutul juridic al împrumutatului, reputația și viabilitatea economică a acestuia. Prin urmare, atunci când alegeți un client (împrumutat), este necesar să se stabilească statutul său juridic, să se evalueze reputația debitorului în raport cu obligațiile sale din trecut și să se analizeze viabilitatea economică.

Bonitatea împrumutatului, spre deosebire de solvabilitatea acestuia, nu fixează neplățile pentru perioada trecută sau la orice dată, ci prezice capacitatea de rambursare a datoriei pe termen scurt. Gradul de insolvență din trecut este unul dintre indicatorii formali, pe care se bazează atunci când se evaluează bonitatea clientului. Dacă împrumutatul are o datorie restante, iar soldul este lichid și suma capitalului propriu este suficientă, atunci o întârziere unică a plăților către bancă în trecut nu este o bază pentru a concluziona că clientul nu este solvabil. Clienții solvabili nu permit neplăți pe termen lung către bancă, furnizori și buget.

Nivelul de bonitate al clientului indică gradul de risc individual al băncii asociat cu emiterea unui anumit împrumut către acest împrumutat. Pentru a monitoriza debitorii, a determina bonitatea acestora, a controla utilizarea țintită a împrumuturilor, băncile comerciale efectuează monitorizarea financiară.

Evaluarea bonității întreprinderilor se bazează pe datele efective ale bilanțului, situației veniturilor, cererii de împrumut, informații despre istoria clientului și a managerilor săi. În evaluarea bonității se utilizează un sistem de indicatori financiari, analiza fluxului de numerar, riscul de afaceri.

În analiza bonității în stadiul actual de dezvoltare a pieței de credit sunt necesare atât studii teoretice, cât și statistice serioase, precum și înțelegerea experienței mondiale.

În practica bancară mondială și rusă, pentru a evalua bonitatea unui împrumutat sunt utilizate diferite rate financiare. Alegerea acestora este determinată de caracteristicile clientelei băncii, de posibilele cauze ale dificultăților financiare și de politica de creditare a băncii. Coeficienții utilizați pot fi împărțiți în trei grupe:

rate de lichiditate;

Rata capitalurilor proprii;

Indicatori ai cifrei de afaceri și a rentabilității.

Principalii indicatori estimați sunt următorii coeficienți.

Rata capitalurilor proprii K, cu cât este mai mare ponderea fondurilor atrase (pe termen scurt și lung) și cu cât este mai mică ponderea capitalului propriu, cu atât clasa de bonitate a clientului este mai mică. Cu toate acestea, concluzia finală se face doar ținând cont de dinamica ratelor de rentabilitate.

Rata intermediară de acoperire (ratia de lichiditate rapidă) K2 este calculată ca raportul dintre activele lichide și pasivele curente. Activele lichide sunt acea parte a pasivelor curente care se transformă relativ rapid în numerar gata să plătească datoria. Activele lichide în practica bancară mondială includ numerar și creanțe, în practica rusă este, de asemenea, o parte a rezervelor vândute rapid. Cu ajutorul ratei de lichiditate rapidă, se poate prevedea capacitatea împrumutatului de a elibera rapid fonduri în numerar din circulație pentru a rambursa la timp datoria băncii.

Rata lichidității curente (raportul de acoperire totală) K3 implică o comparație a activelor circulante, de exemplu. fonduri pe care clientul le deține sub diverse forme (numerar, creanțe nete de cea mai apropiată scadență, valoarea stocurilor de stoc și alte active), cu datorii curente, i.e. pasive de cea mai apropiată scadență (împrumuturi, datorii către furnizori, facturi, buget, lucrători și angajați). Dacă obligațiile de datorie depășesc fondurile clientului, acesta din urmă este în insolvență. De aici nivelurile normative date ale coeficientului. Valoarea coeficientului, de regulă, nu trebuie să fie mai mică de unu. O excepție este permisă doar pentru clienții băncilor cu o rotație de capital foarte rapidă.

Coeficientul K4 caracterizează prezența propriului capital de lucru al organizației necesar activităților sale curente și oferă o idee despre partea din capitalul de lucru al organizației care nu depinde de pasivele pe termen scurt.

Rentabilitatea produselor (sau rentabilitatea vânzărilor) K5 caracterizează randamentul profitului în procesul de vânzare a produselor pe unitatea de costuri de producție din activitatea principală. Rentabilitatea întreprinderii K6 caracterizează eficiența întreprinderii, raționalitatea utilizării capitalului disponibil și este definită ca raportul dintre profitul net și active sau capitaluri proprii.

Clasificarea indicatorilor în funcție de valorile lor reale este prezentată în tabelul de mai jos.

Buletinul Economic al Universității de Stat Rostov F 2008 Volumul 6 Nr. 3 Partea 2

Buletinul Economic al Universității de Stat Rostov F 2008 Volumul 6 Nr. 3 Partea 2

tabelul 1

Indicatori financiari de evaluare a bonității.____________________________

K1 0,5 și peste 0,1-0,5 mai puțin de 0,1

K2 0,8 și peste 0,5-0,8 mai puțin de 0,5

Kz 1,5 și peste 1,0-1,5 mai puțin de 1,0

Cu excepția întreprinderilor comerciale și a companiilor de leasing 0,4 și peste 0,25-0,4 mai puțin de 0,25

Pentru întreprinderile comerciale și companiile de leasing 0,25 și peste 0,15-0,25 mai puțin de 0,15

K5 0,1 și peste mai puțin de 0,10 neprofitabil.

Kb 0,06 și peste mai puțin de 0,06 neprofitabil.

Formula de calcul a sumei punctelor 5 este:

5 \u003d 0,1 K, + 0,1 K2 + 0,4 Kb + 0,2 KA + OD 5 K5 + 0,1 K6

Sunt stabilite trei clase de bonitate: împrumutați de primă clasă, a căror împrumuturi este fără îndoială; împrumuturile către debitorii de clasa a doua necesită o abordare echilibrată; împrumuturile acordate debitorilor de clasa a treia sunt asociate cu un risc crescut.

Clasa de bonitate se determină pe baza sumei punctelor pentru șase indicatori principali, a unei analize calitative a riscurilor, precum și a unei evaluări a indicatorilor suplimentari care sunt luați în considerare la luarea unei decizii privind acordarea unui împrumut unei întreprinderi.

Suma punctelor 5 influențează clasa de bonitate în felul următor. Pentru prima clasă de bonitate: 5 = 1,25 sau mai puțin. O condiție obligatorie pentru atribuirea acestei clase este valoarea coeficientului K5 la nivelul stabilit pentru prima clasă de bonitate. Pentru a doua clasă de bonitate, valoarea sumei punctelor este în intervalul 1,25< Б < 2,35. . Обязательным условием отнесения к данному классу является значение коэффициента К5 на уровне, установленном не ниже чем для второго класса кредитоспособности. В случае третьего класса - значение 5 > 2,35.

Aceste rapoarte financiare pot fi calculate pe baza datelor de raportare reale sau a valorilor prognozate pentru perioada de planificare.

Într-o economie stabilă sau într-o poziție relativ stabilă a împrumutatului, evaluarea bonității sale în viitor se poate baza pe caracteristicile reale ale perioadelor trecute. În practica străină, astfel de indicatori efectivi sunt luați timp de cel puțin trei ani. În acest caz, baza de calcul a indicatorilor de bonitate este media pentru anul (trimestru, șase luni, lună) a soldurilor stocurilor, creanțelor și datoriilor, fondurilor în mâna și în conturi bancare, valoarea capitalurilor proprii (fond autorizat), capitalul propriu etc.

În condițiile unei economii instabile (de exemplu, o scădere a producției), ratele ridicate ale inflației, indicatorii actuali pentru perioadele trecute nu pot fi singura bază pentru evaluarea capacității unui client de a-și rambursa obligațiile, inclusiv împrumuturile bancare, în viitor. În acest caz, fie datele de prognoză ar trebui folosite pentru a calcula coeficienții menționați, fie metoda avută în vedere de evaluare a bonității întreprinderii va fi completată cu alte analize, de exemplu, analiza riscului de afaceri la momentul emiterii unui împrumut și evaluarea managementului. .

La acordarea de credite pe perioade relativ lungi (un an sau mai mult), este necesar să se obțină de la client, pe lângă raportul pentru perioadele trecute, previziuni de sold, venituri, cheltuieli și profit pentru perioada corespunzătoare perioadei de imprumutul. Prognoza se bazează de obicei pe planificarea ratei de creștere (scădere) a veniturilor din vânzări și este fundamentată în detaliu de către client.

Pentru o evaluare mai completă a bonității împrumutatului se efectuează o analiză a riscului de afaceri, din cauza faptului că circulația fondurilor împrumutatului poate să nu fie finalizată la timp și cu efectul scontat. În condiții de instabilitate economică, analiza riscului de afaceri la momentul acordării unui împrumut completează semnificativ evaluarea bonității clientului cu ajutorul unor factori care sunt determinați pe baza datelor efective din perioadele de raportare anterioare.

Evaluarea riscului de afaceri de către o bancă comercială poate fi formalizată și realizată conform sistemului de scoring, atunci când fiecare factor de risc de afaceri este evaluat în puncte. Deci, dacă numărul furnizorilor este mai mare de trei, atunci riscul este estimat la 10 puncte; dacă doi furnizori - 5 puncte; un furnizor - 1 punct.

Nivelul concurenței se evaluează după cum urmează. Dacă nu există concurență, atunci nivelul său este estimat la 40 de puncte. Pe piata oligopolista este de 20 de puncte, in cazul concurentei acerbe, ceea ce ajuta la reducerea preturilor si promovarea produsului - 40 de puncte; în cazul concurenței dure cu fuziuni și achiziții - 10 puncte; pe piața monopolizată - 0 puncte; dacă piața nu poate fi evaluată obiectiv – 5 puncte.

Se ia în considerare stabilitatea sectorială a afacerii. Într-o industrie care se dezvoltă într-un ritm accelerat, riscul de afaceri este estimat la 20 de puncte; într-o industrie în continuă dezvoltare - 10 puncte; in cazul stagnarii productiei in industrie riscul este estimat la 0 puncte. Istoricul de credit al unei întreprinderi afectează evaluarea bonității după cum urmează: un istoric de credit pozitiv de 10 puncte,

fără istoric de credit - 5 puncte; istoric de credit negativ - 0 puncte. Reputația de afaceri pozitivă a clientului este estimată la 10 puncte, negativă - la 0 puncte. Dacă nu există riscul deteriorării situației economice din regiune sau țară - 5 puncte, dacă există risc - 0 puncte.

Un model similar de evaluare a riscurilor de afaceri este aplicat pe baza altor criterii. Se acordă puncte pentru fiecare criteriu și se însumează. Cu cât scorul este mai mare, cu atât riscul este mai mic și probabilitatea de finalizare a tranzacției cu efect previzibil este mai mare, ceea ce va permite împrumutatului să-și ramburseze obligațiile la timp.

Factorii de risc al afacerii enumerați sunt neapărat luați în considerare atunci când banca elaborează forme standard de cereri de credit, studii de fezabilitate a posibilității de a acorda un credit.

Indicatorii suplimentari pentru evaluarea bonității debitorului pot fi:

Evaluarea managementului (număr maxim de puncte - 30);

Durata relației de afaceri dintre Bancă și împrumutat:

1) mai mult de un an - 15 puncte;

2) mai puțin de un an - 5 puncte;

Importanța împrumutatului în regiune (scor maxim - 30);

Pierderi primite conform planificării sau din cauza sezonalității (nu mai mult de 5 puncte).

Indicatorii suplimentari permit doar confirmarea deciziei băncii luate pe baza indicatorilor financiari și a evaluării riscului de afaceri.

Conform bilanţului Donrechflot OJSC la 07/01/2006, vom evalua bonitatea acestuia conform indicatorilor de mai sus.

Rapoarte financiare:

1) raportul capitalului propriu K1 = 1,13;

2) rata de acoperire intermediară (lichiditate rapidă) K2 = 1,43;

3) rata lichidității curente (raportul total de acoperire) K3 = 1,56;

4) raportul capitalului propriu K4 = 0,1;

5) rentabilitatea produselor (sau rentabilitatea vânzărilor) K5 = - 0,51;

6) rentabilitatea întreprinderii K6 = - 0,37.

De remarcat faptul că pierderile suferite de întreprinderea analizată sunt de natură sezonieră, ceea ce se reflectă în evaluarea finală a bonității acesteia. 5

Deci, SA „Donrechflot” în conformitate cu scorul (5 = 0,1625) aparține primei clase de bonitate. Dar, deoarece 5 aparține categoriei a 3-a, deoarece întreprinderea este neprofitabilă, ar trebui să fie atribuită clasei a 3-a de bonitate. Emiterea unui credit este asociată cu un risc crescut pentru bancă.

Conform scorului de risc de afaceri, întreprinderea primește 75 de puncte. Are peste 3 furnizori, vinde produse pe o piață oligopolistică, industria se dezvoltă într-un ritm accelerat, are un istoric de credit pozitiv, o reputație pozitivă în afaceri și nu există riscul unei deteriorări a situației economice din regiune.

Evaluarea indicatorilor suplimentari confirmă stabilitatea afacerii companiei, evidențiată de factori precum nivelul înalt al managementului companiei (26 puncte), relațiile pe termen lung dintre întreprindere și bancă (15 puncte), unul dintre liderii. pozițiile companiei pe piața regională (23 puncte), sezonalitatea pierderilor suferite (5 puncte).

Pe baza estimărilor obținute ale indicatorilor financiari, riscului de afaceri, precum și al indicatorilor suplimentari, se poate concluziona că este posibil să se acorde un împrumut acestei întreprinderi în implementarea unei monitorizări financiare de înaltă calitate pentru a confirma sezonalitatea pierderile primite de întreprindere din vânzarea produselor, precum și evaluarea situației financiare curente a întreprinderii, capacitatea acesteia de a rambursa împrumutul și dobânda aferentă în timp util.

Monitorizarea financiară este o monitorizare curentă detaliată sistematizată constantă a stării financiare și economice a întreprinderii, vă permite să evaluați capacitatea acesteia de a câștiga bani în suma și în timpul necesar pentru a efectua cheltuielile necesare, ceea ce vă permite să determinați puterea economică. de ameninţări la adresa băncii.

În scopul evaluării stării financiare și al determinării solvabilității, împrumutatul pe perioada împrumutului este obligat să prezinte la bancă bilanțuri, situații de profit și pierdere, încasări de numerar, defalcare a creanțelor și datoriilor, informații privind toate împrumuturile și împrumuturi. Analiza și compararea acestora cu rapoartele anterioare fac posibilă identificarea pericolelor emergente.

Pentru a verifica bonitatea împrumutatului, este indicat să se aplice următoarele metode de monitorizare financiară. Cea mai ușoară cale este metoda analogiei. Este necesar să se cunoască mai multe întreprinderi similare cu o structură de afaceri similară pentru a evalua cifra de afaceri medie și rentabilitatea afacerii studiate. Această metodă vă permite să comparați performanța debitorilor din aceeași zonă de afaceri.

O altă metodă este metoda de calcul prin semne indirecte. Dacă se cunosc capacitățile de producție ale companiei, atunci, cunoscând procentul mediu al industriei de utilizare a capacității, ținând cont de factorul sezonier de producție și de poziția întreprinderii pe piață, este posibil să se calculeze ordinea veniturilor și profitabilitatea așteptată. .

Buletinul Economic al Universității de Stat Rostov F 2008 Volumul 6 Nr. 3 Partea 2