DEFINICE

Ovládací páka(provozní nebo výrobní páka) - ukazatel, který odráží převis tempa růstu zisku nad tempem růstu tržeb společnosti.

Smyslem fungování každé společnosti je zvýšení zisku z prodeje vč Čistý zisk, která by měla být zaměřena na maximalizaci produktivity a růstu finanční efektivnost(hodnota) podniku.

Vzorec provozní páky vám dává možnost řídit zisky z prodeje v budoucnu plánováním výnosů v budoucnu.

Hlavní faktory ovlivňující objem tržeb jsou:

- ceny produktů,

- Variabilní náklady, které se mění v závislosti na změnách objemu výroby;

- Fixní náklady, které nezávisí na objemu výroby.

Cílem každého podniku je optimalizovat variabilní a fixní náklady, upravit cenovou politiku, a tím zvýšit zisk z prodeje.

Pákový vzorec

Metodika pro výpočet vzorce provozní páky je následující:

NEBO \u003d (V – Per.Z) / (V – Per.Z – Constant.Z)

NEBO \u003d (V – pruh. Z) / P

NEBO=VM/P=(P+Cons.Z)/P=1+(Cons.Z/P)

Zde je NEBO indikátor provozní páky,

B je příjem

Per.Z - variabilní náklady,

Post.Z - fixní náklady,

P - výše zisku,

VM - hrubá marže

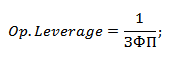

Provozní páka a finanční bezpečnostní rozpětí

Ukazatel provozní páky přímo souvisí s mírou finanční bezpečnosti prostřednictvím poměru:

RR = 1/FFP

Zde OP je ovládací páka,

ZFP - marže finanční síly.

S nárůstem provozní páky klesá finanční síla společnosti, což přispívá k jejímu přibližování k hranici ziskovosti. V této situaci není společnost schopna zajistit udržitelný finanční rozvoj. Pro předcházení této situaci se doporučuje neustále sledovat výrobní rizika a jejich dopad na finanční výkonnost.

Co ukazuje ovládací páka

Ovládací páka může být dvou typů:

- Cenová provozní páka, která odráží cenové riziko (dopad cenových změn na ziskové marže);

- Přirozená provozní páka je výrobní riziko nebo závislost zisku na výstupu.

Vysoká hodnota ukazatele provozní páky odráží výrazný převis výnosů nad ziskem, což svědčí o nárůstu konstantních a variabilní náklady.

Ke zvýšení nákladů dochází z následujících důvodů:

- Modernizace využívaných kapacit, navýšení výrobních ploch, zvýšení počtu výrobních pracovníků, zavádění inovací a zlepšování technologií.

- Minimalizace cen produktů, nízká efektivní růst mzdové náklady na personál s nízkou kvalifikací, nárůst počtu vadných výrobků, snížení efektivity výrobních linek atd.

Všechny výrobní náklady tak mohou být efektivní, které zvyšují výrobní a vědeckotechnický potenciál, i neefektivní, které brání rozvoji podniku.

Příklady řešení problémů

PŘÍKLAD 1

Leverage (z anglického leverage – působení páky).

Výrobní (provozní) páka - poměr fixních a variabilních nákladů podniku a tento poměr k provozním, tedy před úroky a zdaněním. Pokud je podíl fixních nákladů vysoký, pak má společnost vysokou úroveň výrobní páky, zatímco malé množství výroby může vést k výrazná změna Provozní zisk.

Působení provozní (výrobní, ekonomické) páky se projevuje v tom, že jakákoli změna výnosů z prodeje vždy generuje silnější změnu zisku.

Výrobní pákový efekt (EPR):

EPR = VM / BP

VM - hrubý mezní příjem;

BP - bilanční zisk.

Že. provozní páka ukazuje, jak moc se změní bilanční zisk společnosti, když se tržby změní o 1 procento.

Provozní páka udává míru podnikatelského rizika daného podniku: čím větší je dopad výrobní páky, tím vyšší je míra podnikatelského rizika.

Finanční (úvěrová) páka - poměr cizího kapitálu a vlastního kapitálu společnosti a vliv tohoto poměru na čistý zisk. Čím vyšší je podíl cizího kapitálu, tím nižší je čistý zisk v důsledku nárůstu úrokových nákladů.

Velikost poměru cizího kapitálu k vlastnímu kapitálu charakterizuje míru rizika, finanční stabilitu. Vysoce zadlužená společnost se nazývá finančně závislá společnost. Společnost, která financuje své vlastní pouze vlastním kapitálem, se nazývá finančně nezávislá společnost.

Náklady na vypůjčený kapitál jsou obvykle nižší než dodatečný zisk, který poskytuje. Tento dodatečný zisk se připočítává k návratnosti vlastního kapitálu, což umožňuje zvýšit poměr ziskovosti. Že. dochází ke zvýšení rentability vlastního kapitálu získaného použitím úvěru, a to i přes jeho platbu.

Může k němu dojít pouze v případě, že obchodník použije vypůjčené prostředky.

Vliv finanční páky (EFF), %:

EGF \u003d (1 - C N) * (RA - C ZK) * ZK / SK

kde:

1 - K N - daňový korektor

R A - C ZK - diferenciál

ZK / SK - rameno páky

C N - sazba daně z příjmu v desetinném vyjádření;

R A - rentabilita aktiv (neboli rentabilita aktiv = poměr hrubého zisku k průměrné hodnotě aktiv), %;

Kč - cena cizího kapitálu aktiv, resp. průměrná úroková sazba za úvěr, %. (pro přesnější výpočet můžete použít váženou průměrnou sazbu půjčky)

ZK - průměrná výše použitého vypůjčeného kapitálu;

SC - průměrná výše vlastního kapitálu.

- Efektivita využití cizího kapitálu závisí na poměru mezi výnosností aktiv a úrokovou sazbou za půjčku. Pokud je sazba za půjčku vyšší než návratnost aktiv, je použití vypůjčeného kapitálu nerentabilní.

- Za jinak stejných podmínek má větší finanční páka větší efekt.

Přidružená páka. Jak se současně zvyšuje vliv provozní a finanční páky, stále méně významné změny fyzického objemu tržeb a výnosů vedou ke stále větším změnám čistého zisku. Tato teze je vyjádřena vzorcem pro konjugovaný efekt provozní a finanční páky:

P \u003d EGF * EPR

P je úroveň konjugovaného účinku provozní a finanční páky.

Vzorec pro sdružený efekt výrobní a finanční páky lze použít k posouzení celkové úrovně rizika spojeného s podnikem a určení role podnikatelských a finančních rizik při utváření celkové úrovně rizika.

Budeme analyzovat provozní páku podniku a její dopad na výrobní a ekonomické aktivity, zvážit vzorce pro výpočet ceny a přirozené páky a analyzovat její hodnocení na příkladu.

Ovládací páka. Definice

Ovládací páka (provozní páka, výrobní páka) - ukazuje převis tempa růstu zisku z tržeb nad tempem růstu tržeb společnosti. Účelem fungování každého podniku je zvýšení zisku z prodeje a tím i čistého zisku, který může směřovat ke zvýšení produktivity podniku a zvýšení jeho finanční efektivnosti (hodnoty). Použití provozní páky umožňuje řídit budoucí zisk z prodeje podniku plánováním budoucích příjmů. Hlavní faktory, které ovlivňují výši výnosů, jsou: cena produktu, variabilní, fixní náklady. Proto se cílem managementu stává optimalizace proměnných a fixní náklady, regulace Cenová politika zvýšit tržby z prodeje.

Vzorec pro výpočet ceny a přirozené provozní páky

|

Vzorec pro výpočet cenové provozní páky |

Vzorec pro výpočet přirozené provozní páky |

kde: Op. pákový efekt p – cenový provozní pákový efekt; Výnosy – výnosy z prodeje; Čistý prodej – zisk z prodeje (provozní zisk); TVC (Celkový variabilní Náklady)

– celkové variabilní náklady; TFC (Celkový pevný Náklady) kde: Op. pákový efekt p – cenový provozní pákový efekt; Výnosy – výnosy z prodeje; Čistý prodej – zisk z prodeje (provozní zisk); TVC (Celkový variabilní Náklady)

– celkové variabilní náklady; TFC (Celkový pevný Náklady)

|

kde: Op. pákový efekt n – přirozená provozní páka; Výnosy – tržby z prodeje; Čistý prodej – zisk z prodeje (provozní zisk); TFC (Celkový pevný Náklady) - celkové fixní náklady. |

Co ukazuje ovládací páka?

Cenová provozní páka odráží cenové riziko, tedy dopad cenových změn na výši zisku z prodeje. ukazuje výrobní riziko, tedy variabilitu zisku z prodeje v závislosti na objemu produkce.

Vysoká provozní páka odráží značný převis výnosů nad ziskem z prodeje a naznačuje nárůst fixních a variabilních nákladů. Nárůst nákladů může být způsoben:

- Modernizace stávajících zařízení, rozšíření výrobních prostor, navýšení výrobní personál, zavádění inovací a nových technologií.

- Snížení prodejních cen výrobků, neefektivní růst mzdových nákladů u nekvalifikovaného personálu, nárůst počtu závad, pokles efektivity výrobní linky atd. To vede k neschopnosti zajistit potřebný objem prodeje a v důsledku toho snižuje marži finanční bezpečnosti.

Jinými slovy, jakékoli náklady v podniku mohou být jak efektivní, zvyšující výrobní, vědecký, technologický potenciál podniku, tak i naopak brzdící rozvoj.

Provozní páka. Jak produktivita ovlivňuje zisky?

Provozní pákový efekt

Provozní (výrobní) efekt pákový efekt spočívá v tom, že změna tržeb společnosti má silnější dopad na zisk z prodeje.

Jak vidíme z výše uvedené tabulky, hlavními faktory ovlivňujícími velikost provozní páky jsou variabilní, fixní náklady a také zisk z prodeje. Podívejme se blíže na tyto pákové faktory.

fixní náklady- jedná se o náklady, které nejsou závislé na objemu výroby a prodeje zboží, v praxi mezi ně patří: nájemné za výrobní plochy, mzda řídící personál, úroky z úvěrů, jednotné sociální daňové odpočty, odpisy, daně z nemovitosti atd.

Variabilní náklady - jedná se o náklady, které se liší v závislosti na objemu výroby a prodeje zboží, zahrnují náklady na: materiál, součástky, suroviny, palivo atd.

Příjmy z prodeje závisí především na objemu prodeje a cenové politice podniku.

Operační páka podniku a finanční rizika

Provozní páka přímo souvisí s finanční silou podniku prostřednictvím poměru:

Op. Leverage - provozní páka;

ZPF - marže finanční síly.

S růstem provozní páky klesá finanční síla podniku, čímž se přibližuje k hranici ziskovosti a neschopnosti zajistit udržitelný finanční rozvoj. Společnost je proto musí neustále sledovat výrobní rizika a jejich finanční dopad.

Zvažte příklad výpočtu provozní páky v Excelu. K tomu potřebujete znát následující parametry: výnosy, zisk z prodeje, fixní a variabilní náklady. V důsledku toho bude vzorec pro výpočet ceny a přirozené provozní páky následující:

Cenová provozní páka=B4/B5

Přirozená ovládací páka=(B6+B5)/B5

Příklad výpočtu provozní páky v Excelu

Na základě cenové páky je možné vyhodnotit vliv cenové politiky společnosti na výši zisku z prodeje, pokud se tedy cena výrobků zvýší o 2 %, zisk z prodeje se zvýší o 10 %. A při nárůstu objemů výroby o 2 % se zisk z prodeje zvýší o 3,5 %. Obdobně je tomu naopak, s poklesem ceny a objemu bude klesat výsledná hodnota zisku z prodeje v souladu s pákou.

souhrn

V tomto článku jsme zkoumali provozní (výrobní) páku, která nám umožňuje vyhodnotit zisk z prodeje v závislosti na cenové a výrobní politice podniku. Vysoké hodnoty pákového efektu zvyšují riziko prudkého snížení zisků společnosti v nepříznivé ekonomické situaci, což ve svém důsledku může společnost přiblížit k bodu zvratu, kdy se zisky rovnají ztrátám.

Při sestavování rozpočtu se vyplatí zjistit, jak je zisk firmy závislý na jejích tržbách, jak se změní s nárůstem či poklesem tržeb. klíčový indikátor, umožňující takovou předpověď provést, je provozní (výrobní) páka.

Důležité v článku:

- Ovládací páka. Výpočtový vzorec

- Výpočet výrobní páky (provozní páka)

- Výrobní páka

Jak vypočítat provozní páku

Vzorec. Výpočet výrobní páky (provozní páka)

Například hodnota pákového efektu 10 procent znamená, že zisky se zvýší nebo sníží o tolik procent, když se tržby z prodeje zvýší nebo sníží o 1 procento. Čím vyšší je výrobní páka, tím rychleji společnost zvyšuje zisk.

Co ovlivňuje úroveň výrobní páky (pákový efekt)

Výrobní páka (páka) závisí na poměru -. Více fixní náklady ve výdajích firmy, tím je vyšší. Firmám s nízkou produkční pákou tedy dominují variabilní náklady (jak rychle analyzovat náklady, viz).

Za zmínku stojí, že tento ukazatel charakterizuje na jedné straně možné tempo růstu zisku, na druhé straně tempo jeho poklesu. Při r bude společnost s velkou hodnotou produkční páky (vysoký podíl) schopna zvyšovat zisk rychleji než společnost s nízkou úrovní tohoto ukazatele. Ale v opačné situaci, kdy první společnost padne, ztratí zisky mnohem větší rychlostí. Čím vyšší je výrobní páka, tím silnější je závislost společnosti na objemu prodeje výrobků (jak určit kritický bod, viz).

Jaká úroveň výrobní páky je pro firmu optimální

Chcete-li zjistit, o jakou hodnotu výrobní páky musíte usilovat – vysokou nebo nízkou, musíte vytvořit prognózu budoucích objemů prodeje společnosti (viz, jak to udělat).

Při vysokém riziku poklesu tržeb je výhodná nízká produkční páka (jinými slovy nízký podíl fixních nákladů), protože při snižování tržeb je nutné řešit problém minimalizace ztrát zisku. A naopak, při příznivých podmínkách na trhu, růstu objemů prodejů je výhodná vysoká páka (jinými slovy vysoký podíl fixních, nízký podíl variabilních nákladů). Tato struktura nákladů přispívá k maximalizaci zisku.

Jak optimalizovat produkční páku

Včasný, tedy poměr variabilních a fixních nákladů, pomůže správně řídit výrobní páku firmy. Zároveň je nutné každý detailně prostudovat a vyhodnotit z pohledu závislosti na objemu tržeb (jak vyhodnotit jejich vliv na nákladovou cenu, viz Obr.

Pákový efekt je citlivost příjmu firmy na změny v objemu prodeje. Jinými slovy, vliv jsou elasticity, které souvisí se změnou jedné položky příjmu, když se změní jiná položka.

Příjem podniku lze měřit před zdaněním a po zdanění.

Rozlišovat:

- ovládací páka

- finanční vliv

- kombinační páka

Výrobní (provozní) páka. Poměr fixních a variabilních nákladů společnosti a vliv tohoto poměru na provozní zisk, tedy zisk před úroky a zdaněním. Pokud je podíl fixních nákladů velký, pak má společnost vysokou úroveň výrobní páky. A i malá změna v objemech výroby může vést k výrazné změně provozního zisku.

Ovládací páka - kvantifikace změny zisku v závislosti na změnách objemu prodeje.

Provozní pákový efekt-- vyjádření skutečnosti, že jakákoli změna v příjmech z prodeje generuje změnu v zisku. Síla provozní páky se vypočítá jako podíl tržeb z prodeje po pokrytí variabilních nákladů k zisku.

Výrobní pákový efekt(EPR) ukazuje míru citlivosti zisku z prodeje na změny výnosů z prodeje. Hodnota EPR enormně roste s poklesem výroby a jejím přiblížením se k hranici rentability, na které podnik hospodaří bez zisku. To znamená, že za těchto podmínek malé zvýšení výnosů z prodeje generuje mnohonásobné zvýšení zisku a naopak.

Finanční páka (finanční páka) je poměr cizího kapitálu podniku k jeho vlastním prostředkům, charakterizuje stabilitu podniku. Čím menší finanční páka, tím stabilnější pozice. Na druhou stranu cizí kapitál umožňuje zvýšit rentabilitu vlastního kapitálu, tzn. získat dodatečnou návratnost vlastního kapitálu.

Ukazatel odrážející úroveň dodatečného zisku při použití cizího kapitálu se nazývá efekt finanční páky. Vypočítá se pomocí následujícího vzorce:

EGF \u003d (1 – Sn) H (KR – Sk) H ZK / SK,

EGF -- vliv finanční páky, %.

Сн - sazba daně z příjmu v desetinném vyjádření.

KR -- rentabilita aktiv (poměr hrubého zisku k průměrné hodnotě aktiv), %.

Sk -- průměrná úroková sazba úvěru, %. Pro přesnější výpočet můžete použít váženou průměrnou sazbu půjčky.

ZK -- průměrná výše použitého cizího kapitálu.

SC -- průměrná výše vlastního kapitálu.

Vliv finanční páky je přírůstek návratnosti vlastního kapitálu, získaný použitím půjčené peníze navzdory jejich poplatkům.

Finanční páka ukazuje dopad finančních nákladů spojených s výpůjčním kapitálem na výši čistého zisku. Pokud je to kladná hodnota, pak zvyšuje rentabilitu vlastního kapitálu. Pozitivní finanční páka bude za předpokladu, že ekonomická výnosnost kapitálu je vyšší než úroková sazba úvěru. V tržní ekonomice je úroková sazba úvěru určena kromě všech ostatních podmínek i výší cizího kapitálu; čím vyšší je objem cizího kapitálu ve struktuře zdrojů finančních prostředků podniku, tím vyšší je úroková sazba úvěru a tím nižší je čistý zisk a tím i rentabilita vlastního kapitálu. Použití čistého příjmu ke spotřebě zvyšuje potřebu podniku na cizí kapitál. Při vysoké ceně zdrojů a nízké rentabilitě aktiv to vede k negativnímu vlivu finanční páky a poklesu rentability vlastního kapitálu, což omezuje vnitřní tempo růstu podniku.

Analýza využití zisků odhaluje, jak efektivně byly prostředky alokovány na akumulaci a spotřebu. Zde jsou následující hodnotící kritéria:

- 1) pokud se zvýšil podíl vypůjčených prostředků v kapitálové struktuře, pak sociální platby omezily míru vnitřního růstu;

- 2) pokud se zvýší vnitřní míry růstu, pak je správně zvolena politika rozdělování zisku.

Hodnocení efektivnosti rozdělení zisků pro akumulaci a spotřebu je rovněž prováděno pomocí kvantitativního měření efektu finanční páky.

Analýza zisku, který má podnik k dispozici, zahrnuje řešení následujících úkolů:

- Kvantitativní posouzení vlivu faktorů na změnu čistého zisku;

- Identifikace trendů, které se vyvinuly v rozdělování zisku za vykazované období;

- posouzení dopadu rozdělení zisku na finanční situaci podniku;

- · měření vlivu faktorů na hodnotu speciálních fondů;

- · Hodnocení efektivnosti využití akumulačních a spotřebních fondů v souladu s výkonnostními ukazateli ekonomického potenciálu.

Agregátní kombinovaná páka

Dohromady jsou pracovní kapitál a finanční páka kombinovaná páka a ukázat, jak se čistý příjem změní v závislosti na relativní změně objemu prodeje. Kombinovaná páka se nachází jako součin obratu a finanční páky.

Přežijí jen milenci

Vlastnosti reklamy zaměřené na děti

retušování starých fotografií ve photoshopu retušování starých fotografií

Co je NPO: dekódování, definice cílů, druhy činností Má nezisková organizace právo

Gleb Nikitin první zástupce